伍戈2024-02-24 16:53

![]()

核心觀點:

1.新年伊始,房地產(chǎn)市場顯著走弱。兩年多來,相關(guān)放松政策層出不窮,然而該領(lǐng)域仍是困境叢生。“剪不斷,理還亂”,其背后的主要矛盾究竟是什么?或在需求,亦或供給。但無論如何,其演繹都將在很大程度上決定宏觀經(jīng)濟的基本格局。

2.需求端看,因城施策僅現(xiàn)脈沖式短期效果。究其原因,一是力度仍較審慎,二是行業(yè)或區(qū)域政策的實際作用已有限。各國經(jīng)驗表明,隨著地產(chǎn)調(diào)整加劇,特別當經(jīng)濟處于價格負增長的特殊階段,顯著降低實際利率等總量政策方能扭轉(zhuǎn)需求。

3.供給端看,項目融資“白名單”舉措或?qū)⒉糠志忈屆裆鷫毫Γ咧匦娜栽凇氨m椖俊倍恰氨7科蟆薄H绱顺銮宸绞讲]實質(zhì)性改善房企資產(chǎn)負債表,其對銀行的有息負債還在抬升,依然掣肘購地等主動投資行為,拖累地方財政和整體經(jīng)濟。

4.展望全年,房地產(chǎn)市場仍將是弱勢探底過程。如此宏觀格局之下,逆周期政策勢必加以對沖,但強度或許要待到更多經(jīng)濟數(shù)據(jù)反饋的一季度之后。基建及“三大工程”的節(jié)奏將影響著未來經(jīng)濟和價格的季度波動節(jié)奏,但引致的彈性可能有限。

正文:

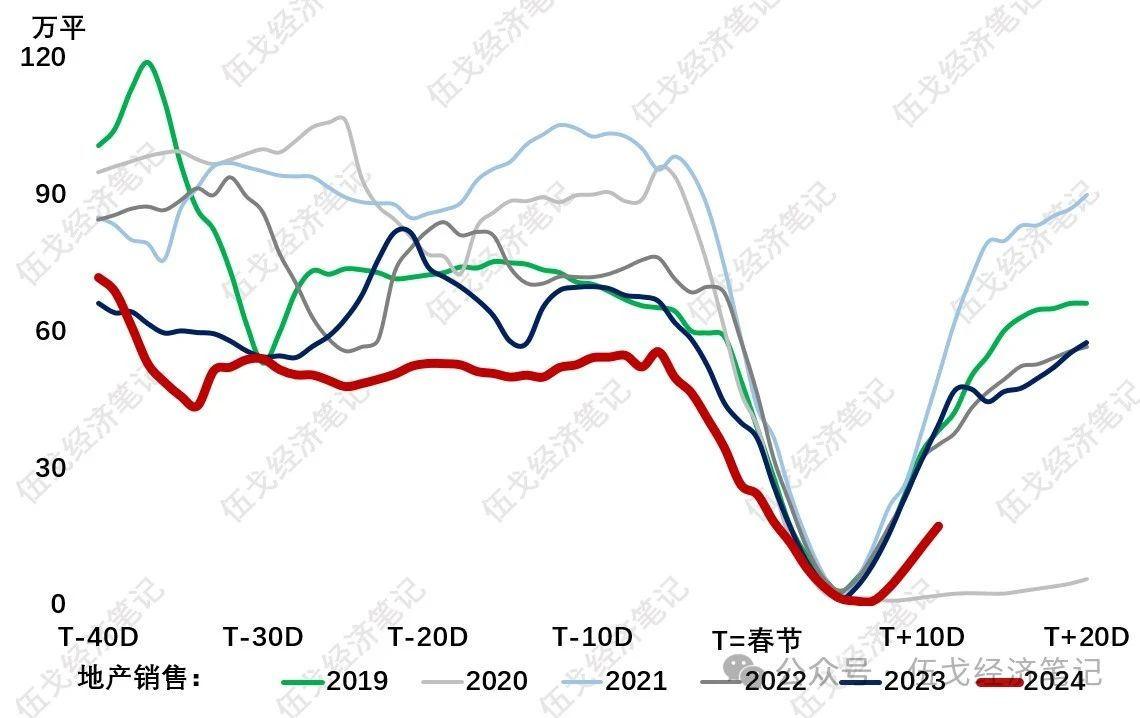

年初以來,商品房成交明顯偏離歷史同期的區(qū)間下限,甚至弱于疫情期間。相關(guān)放松政策層出不窮,然而該領(lǐng)域仍是困境叢生。“剪不斷,理還亂”,其背后的主要矛盾究竟是什么?或在需求,亦或供給,其演繹都將在很大程度上決定宏觀經(jīng)濟的基本格局。

圖1. 地產(chǎn)為何還在走弱?

來源:WIND,筆者測算

注:成交包括30城新房和13城二手房。

一、需求端:僅靠行業(yè)政策,為何不夠?

從近期現(xiàn)實看,因城施策的舉措僅現(xiàn)脈沖式的短期效果。究其原因,一是相較2014年地產(chǎn)下行時期,本輪地產(chǎn)行業(yè)政策漸進、審慎,區(qū)域政策力度也明顯偏弱;二是行業(yè)或區(qū)域政策的作用已遞減,每次放松后銷售有反彈但很快回落。

圖2. 因城施策后:銷售有反彈,但很快回落

來源:WIND,各級政府公告,筆者測算

注:樣本城市包括一線及部分新一線城市。

當前僅靠行業(yè)政策難以帶動地產(chǎn)企穩(wěn)。日本等國經(jīng)驗表明,隨著地產(chǎn)調(diào)整加劇,特別當經(jīng)濟處于價格負增長的特殊階段,顯著降低實際利率等總量政策方能穩(wěn)定地產(chǎn)需求。

圖3. 穩(wěn)定地產(chǎn)需求,倚賴總量政策

來源:WIND,筆者測算

二、供給端:僅靠保交樓,為何不夠?

近期項目融資“白名單”舉措或?qū)⒉糠志忈屆裆鷫毫Γ咧匦娜栽凇氨m椖俊倍恰氨7科蟆薄H绱顺銮宸绞讲]實質(zhì)性改善房企資產(chǎn)負債表,依然掣肘購地等主動投資行為。

圖4. 地產(chǎn)若不逆轉(zhuǎn),經(jīng)濟如何趨穩(wěn)?

來源:WIND,筆者測算

初步預計,全年商品房銷售同比約-10%,房地產(chǎn)投資約-6%,土地出讓收入約-8%。對此,加大逆周期調(diào)控將是今年宏觀經(jīng)濟政策的主基調(diào)。

三、基本結(jié)論

一是新年伊始房地產(chǎn)顯著走弱。需求端看,因城施策僅現(xiàn)脈沖式效果。究其原因,一是力度仍較審慎,二是行業(yè)政策的實際作用已有限。隨著地產(chǎn)調(diào)整加劇,特別當經(jīng)濟處于價格負增長的特殊階段,顯著降低實際利率等總量政策方能扭轉(zhuǎn)需求。

二是供給端看,項目融資“白名單”舉措或?qū)⒉糠志忈屆裆鷫毫Γ咧匦娜栽凇氨m椖俊倍恰氨7科蟆薄H绱顺銮宸绞讲]實質(zhì)性改善房企的資產(chǎn)負債表,其對銀行的有息負債還在抬升,依然掣肘購地等主動投資行為,拖累地方財政和整體經(jīng)濟。

三是展望全年,房地產(chǎn)市場仍將是弱勢探底過程。如此宏觀格局之下,逆周期政策勢必加以對沖,但強度或許要待到更多經(jīng)濟數(shù)據(jù)反饋的一季度之后。基建及“三大工程”的節(jié)奏將影響著未來經(jīng)濟和價格的季度波動節(jié)奏,但引致的彈性可能有限。

分享

分享

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車