李迅雷2024-01-26 07:50

![]()

李迅雷/文

2021年我國(guó)人均GDP達(dá)到80976元,按年平均匯率折算達(dá)12551美元,超過全球人均GDP水平,同時(shí)離世界銀行在2021年設(shè)定的高收入國(guó)家的門檻12695美元只有一步之遙。但隨著最近幾年美元指數(shù)的走強(qiáng),同時(shí)2023年世界銀行又調(diào)高了邁入高收入經(jīng)濟(jì)體的門檻,即為人均GNI(國(guó)民收入,基本等同于GDP)13845美元,這樣我國(guó)距高收入門檻又?jǐn)U大至1000美元左右。經(jīng)濟(jì)學(xué)界有一種觀點(diǎn):若成為不了高收入國(guó)家,我國(guó)或?qū)⒌搿爸械仁杖胂葳濉薄N艺J(rèn)為,這種非此即彼的推理應(yīng)該不成立。高收入只是相對(duì)概念,而經(jīng)濟(jì)增長(zhǎng)和收入提高則是常態(tài)。

高收入只是相對(duì)概念:

門檻會(huì)水漲船高

目前對(duì)高收入、中等偏上收入、中等偏下收入和低收入的分類,大家基本上都是依據(jù)世界銀行的分類標(biāo)準(zhǔn)。從長(zhǎng)期看,全球普遍存在各國(guó)貨幣超發(fā)、通脹等現(xiàn)象,故以美元計(jì)價(jià)的人均GNI同步提高確有必要。例如,2015年高收入國(guó)家和地區(qū)的門檻是人均11906美元,2023年則提高至13845美元,增加了近2000美元。而且,還得考慮全球貧富差距不斷擴(kuò)大的因素,讓這收入四大分類中的所包含的人口數(shù)量相對(duì)合理。

因此,世界銀行在對(duì)全球各大經(jīng)濟(jì)體的人均國(guó)民收入水平進(jìn)行歸類時(shí),實(shí)際上是采用了橄欖形的結(jié)構(gòu)分類法,即中間大、兩頭小。這也意味著,能夠歸類到高收入國(guó)家或地區(qū)人口占比,最高不會(huì)超過25%,通常則不會(huì)超過20%,即所謂的二八現(xiàn)象。

如2015年世界銀行所統(tǒng)計(jì)的215個(gè)經(jīng)濟(jì)體中,盡管高收入國(guó)家和地區(qū)高達(dá)80個(gè),但覆蓋的人口只占全球總?cè)丝诘?6.18%;中等偏上收入國(guó)家和地區(qū)53個(gè),人口占32.78%;中等偏下收入國(guó)家和地區(qū)51個(gè),人口占40.67%,低收入國(guó)家和地區(qū)31個(gè),人口占10.38%。即中等收入國(guó)家和地區(qū)的人口占比高達(dá)73.4%。

如今,全球人口超過80億,中國(guó)人口占全球的比重為17.7%,如果世界銀行的高收入的門檻從2015年至今一直不變,則意味著中國(guó)及其他不少國(guó)家就可以成為高收入國(guó)家,那么,高收入國(guó)家所覆蓋的人口占全球總?cè)丝诒戎鼗驅(qū)⒊^40%,這就不符合“高收入”這一相對(duì)概念的定義了。就像90年代初國(guó)內(nèi)“萬元戶”絕對(duì)是高收入群體,如今我國(guó)低收入家庭的人均年收入都接近1萬了。

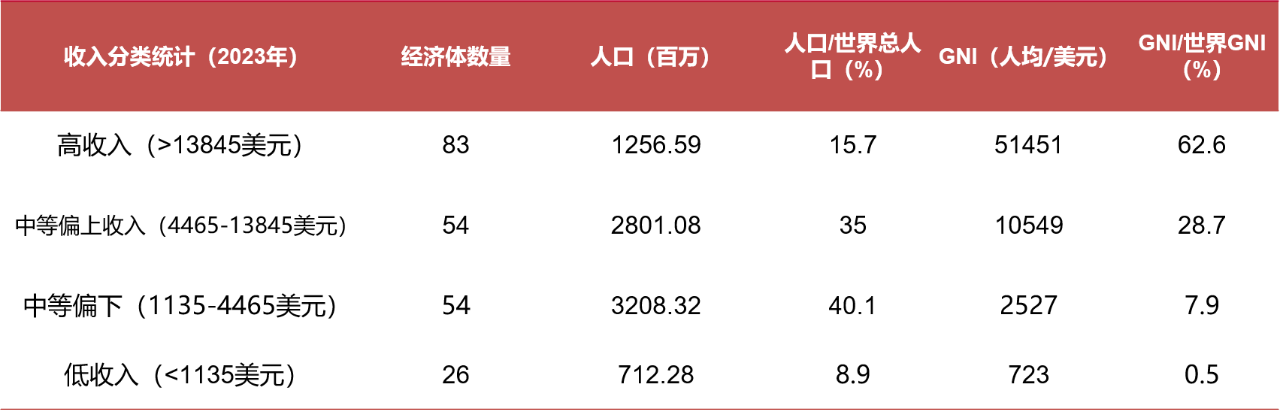

下圖是根據(jù)世界銀行2023年最新的收入分類標(biāo)準(zhǔn)公布后,對(duì)2022年全球217個(gè)國(guó)家和地區(qū)進(jìn)行收入分類,并計(jì)算出對(duì)應(yīng)其的人口占比。發(fā)現(xiàn)2022年中國(guó)的人均GNI(12850美元)在中等偏上經(jīng)濟(jì)體中屬于較高位置,但相比高收入經(jīng)濟(jì)體的人均超過5萬的GNI,差距依然很大。

按2022年全球各大經(jīng)濟(jì)體國(guó)民收入分組概況

來源:世界銀行,中泰證券研究所

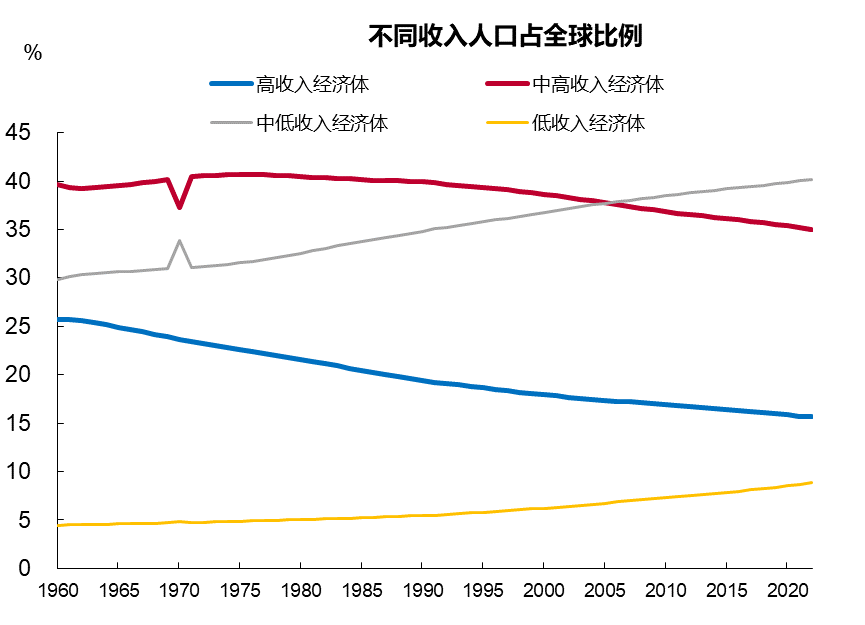

從高收入和偏高收入經(jīng)濟(jì)體的人口占全球人口比重看,過去半個(gè)世紀(jì)以來都在顯著下降,兩者的人口合計(jì)占比下降了13%,說明近半個(gè)世紀(jì)以來全球的貧富差距進(jìn)一步擴(kuò)大。要成為高收入、中等偏上經(jīng)濟(jì)體的難度進(jìn)一步增加。

過去60年全球不同國(guó)別收入分化明顯

來源:世界銀行,中泰證券研究所

我國(guó)作為一個(gè)擁有14億人口的大國(guó),經(jīng)過45年的改革開放,國(guó)民收入水平大幅提高,成為中等偏上收入國(guó)家,且離世界銀行的13845美元的高收入門檻,也就相差不到1000美元,若要進(jìn)入高收入經(jīng)濟(jì)體,難度很大。因?yàn)橐坏┻M(jìn)去,則全球高收入經(jīng)濟(jì)體所覆蓋的人口將達(dá)到總?cè)丝诘?3%,這就不符合“高收入”概念了。

根據(jù)《世界銀行1992年世界發(fā)展報(bào)告》,高收入國(guó)家是指人均GNP1990年為7620美元以上的國(guó)家。但到了2023年7月份初,世界銀行公布的全球高收入經(jīng)濟(jì)體的人均國(guó)民收入必須超過13845美元。估計(jì)它會(huì)一直采取水漲船高的劃分標(biāo)準(zhǔn),從而讓人口占全球總?cè)丝?0%以上的國(guó)家一直達(dá)不到高收入經(jīng)濟(jì)體的標(biāo)準(zhǔn)。

事實(shí)上,2022年高收入經(jīng)濟(jì)體平均的人均GNI水平高達(dá)5.15萬美元,其中超過3萬美元(發(fā)達(dá)經(jīng)濟(jì)體門檻)的國(guó)家和地區(qū)數(shù)量接近一半,低于3萬美元的高收入經(jīng)濟(jì)體則大部分都屬于小國(guó),其人口的權(quán)重比較小。如智利人口不足2000萬,但人均GNI也超過15000美元,屬于高收入國(guó)家。

不難發(fā)現(xiàn),世界銀行所定的高收入經(jīng)濟(jì)體的門檻是偏低的,只有高收入經(jīng)濟(jì)體平均水平的四分之一,只比2022年全球人均GNI(12869美元,其中中國(guó)為12850美元)高出不到1000美元。這意味著世界銀行或刻意把高收入國(guó)家的門檻降低,同時(shí)也意味著它未來上調(diào)門檻的空間還很大。因此,中國(guó)沒有必要過于追求GDP的增速,去跨入這道原本是把中國(guó)限制在外的高收入經(jīng)濟(jì)體門檻。

“中等收入陷阱”或是偽命題

所謂跌入“陷阱”,就是被卡住動(dòng)彈不得,經(jīng)濟(jì)長(zhǎng)期停滯不前,甚至負(fù)增長(zhǎng)。這類案例應(yīng)該有,如中等收入國(guó)家中,2022年以美元計(jì)價(jià)的俄羅斯GDP規(guī)模與10年前的規(guī)模基本持平,曾一度跨入高收入國(guó)家門檻,之后又退回到中等收入國(guó)家,而南非、伊朗等也有類似經(jīng)歷;而阿根廷1989年的GDP水平與2002年的GDP水平相當(dāng)。

但早就成為高收入國(guó)家的日本,2022年的GDP水平仍低于1995年的水平,如果說全球存在中等收入陷阱,那么也同樣存在高收入陷阱,即某些經(jīng)濟(jì)體的GDP停滯不前的現(xiàn)象在不論在哪個(gè)收入水平下均會(huì)發(fā)生,無非就是停滯時(shí)間長(zhǎng)短而已。既然經(jīng)濟(jì)停滯不前現(xiàn)象在高、中、低三類經(jīng)濟(jì)體中都有可能發(fā)生,那就沒有必要特指中等收入陷阱了。

此外,按我理解,所謂的“中等收入陷阱”并不是指長(zhǎng)期不能跨入高收入經(jīng)濟(jì)體行列,而是指經(jīng)濟(jì)長(zhǎng)期停滯增長(zhǎng)甚至出現(xiàn)倒退。從過去20年的歷史看,主要經(jīng)濟(jì)體中除中國(guó)之外,都曾出現(xiàn)過兩次以上的負(fù)增長(zhǎng),但再拉長(zhǎng)時(shí)間看,除了少數(shù)經(jīng)濟(jì)體,絕大部分國(guó)家的經(jīng)濟(jì)體量都在增長(zhǎng)。因此,不必太在意中等收入陷阱,這或是偽命題。但同時(shí)不能過于奢望成為高收入經(jīng)濟(jì)體,因?yàn)槎硕蓭缀鯚o處不在,全球75%以上的人口都生活在中等收入這個(gè)區(qū)間了。

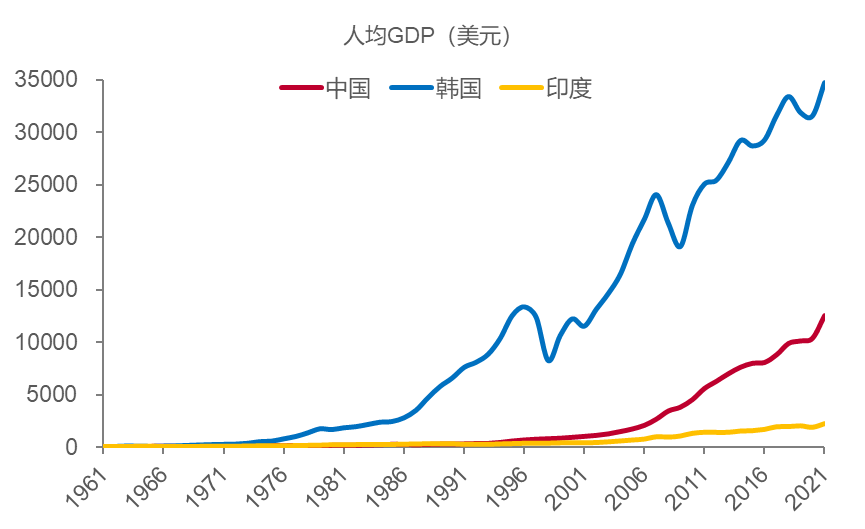

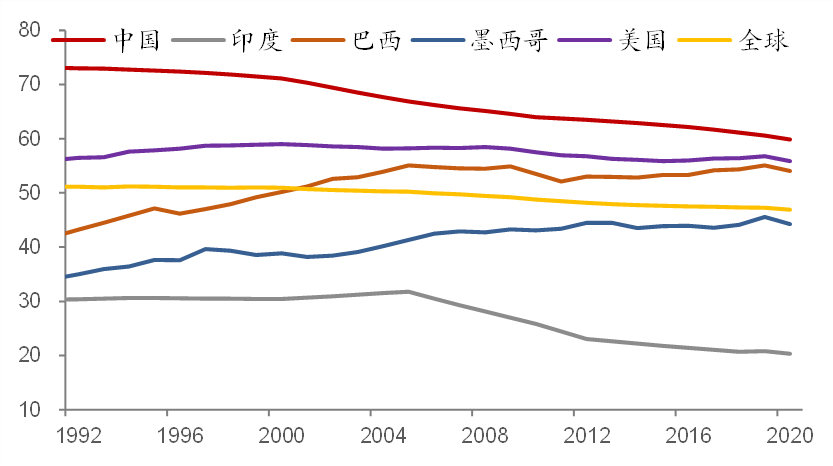

從過去60年看,中國(guó)經(jīng)濟(jì)增長(zhǎng)速度并不算快,如日本、韓國(guó)等成為高收入國(guó)家,中國(guó)依然是中等收入國(guó)家;但從過去30年看,中國(guó)經(jīng)濟(jì)的確創(chuàng)造了增長(zhǎng)奇跡。如1993年中國(guó)和印度的人均GDP都是300多美元,如今,中國(guó)人均GDP是印度的5.5倍,但韓國(guó)又是中國(guó)的2.7倍。

過去60年中國(guó)、韓國(guó)、印度的人均GDP走勢(shì)圖

來源:WIND,中泰證券研究所

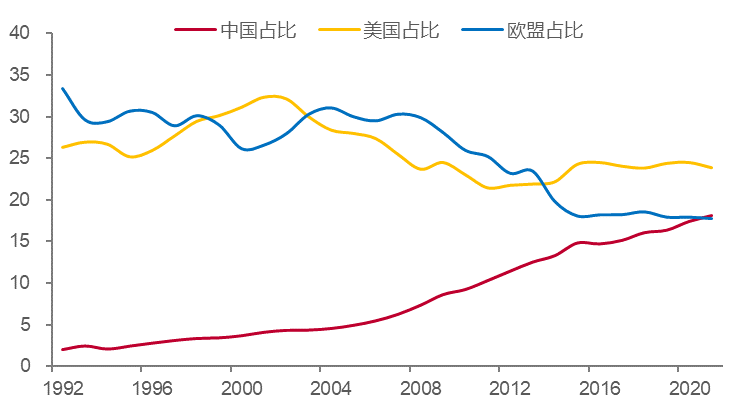

即便從總量看,中國(guó)過去30年的GDP占全球份額也大幅上升,如1993年中國(guó)的GDP占全球份額只有2.43%,到2023年則超過18%。而歐盟則GDP的全球份額從原先占全球三分之一降至不足五分之一。

美歐中三大經(jīng)濟(jì)體GDP占全球比重(%)

來源:WIND,中泰證券研究所

當(dāng)然,隨著這輪房地產(chǎn)下行周期的延續(xù),不少人看到日本曾經(jīng)“失去30年”,擔(dān)心我國(guó)是否會(huì)步入“經(jīng)濟(jì)停滯”的階段。從被稱之為停滯或倒退的國(guó)家案例看,有中東的伊朗、非洲的南非、南美的阿根廷、東南亞的馬來西亞等,多屬于自然資源豐厚的地域。而人口密度大、人均擁有自然資源相對(duì)匱乏的東亞國(guó)家和地區(qū),不僅沒有在中等收入階段出現(xiàn)停滯現(xiàn)象,而且多數(shù)已成為發(fā)達(dá)經(jīng)濟(jì)體。

這說明兩點(diǎn):一是天然資源豐厚的國(guó)家或地區(qū),不一定都能成為富裕國(guó)家,其發(fā)展模式如果一成不變,則有可能一蹶不振;二是自然資源匱乏的國(guó)家或地區(qū),可能更有危機(jī)感,尤其受儒家文化影響較大的區(qū)域,普遍勤勉好學(xué),并把勞動(dòng)力作為最大的資源稟賦,致力于制造業(yè)和貿(mào)易。儒家文化圈應(yīng)該包括日本、韓國(guó)、中國(guó)大陸及港澳臺(tái)地區(qū)、新加坡等。

從每周工作時(shí)間看,按國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),至2023年9月,我國(guó)企業(yè)就業(yè)人員的周平均工作時(shí)間為48.4小時(shí),在全球名列前茅。從女性勞動(dòng)參與率看,我國(guó)領(lǐng)先于大部分發(fā)達(dá)經(jīng)濟(jì)體和發(fā)展中國(guó)家。

全球15歲以上女性勞動(dòng)參與率比較(%)

來源:wind,中泰證券研究所

盡管我國(guó)的女性勞動(dòng)參與率在過去30年中已經(jīng)大幅下降,但仍大大超過印度的女性勞動(dòng)參與率水平。總體看,印度勞動(dòng)年齡人口的勞動(dòng)參與率僅為51%,落后中國(guó)25個(gè)百分點(diǎn)。如今印度的總?cè)丝诒M管超過中國(guó),且勞動(dòng)年齡人口更是大大超過中國(guó),但就業(yè)人數(shù)卻只有4.3億,中國(guó)為7.34億。就識(shí)字率而言,中國(guó)為97%,印度只有74%。

因此,當(dāng)今印度的崛起固然值得重視,但人均GDP水平已經(jīng)是印度5.5倍的中國(guó),仍具有明顯的勤勉、專業(yè)等優(yōu)勢(shì)。一般而言,隨著收入水平的提高,勞動(dòng)時(shí)間會(huì)相應(yīng)縮短,但中國(guó)企業(yè)從業(yè)人員的平均周工作時(shí)間卻沒有明顯縮短。如根據(jù)Penn World Tables(2023)的數(shù)據(jù),從1970-2019年,全球工作時(shí)長(zhǎng)普遍減少,如丹麥平均每周工作時(shí)間從1970年的35個(gè)小時(shí),降至2019年的27個(gè)小時(shí),但我們則從38個(gè)小時(shí)提高到42個(gè)小時(shí),迄今仍超過印度。

因此,盡管中國(guó)的人口的劉易斯拐點(diǎn)早已出現(xiàn),目前也面臨老齡化加速和經(jīng)濟(jì)收縮的壓力,但傳統(tǒng)的文化基因和有為政府在科技創(chuàng)新領(lǐng)域的引領(lǐng),今后中國(guó)經(jīng)濟(jì)應(yīng)該能夠保持領(lǐng)先于全球平均水平的增速。例如,2024年全球經(jīng)濟(jì)增速的普遍預(yù)期為2.5-2.7%,但國(guó)際經(jīng)濟(jì)機(jī)構(gòu)對(duì)中國(guó)GDP增速的預(yù)測(cè)普遍在4.5%以上。

經(jīng)濟(jì)只要保持量的合理增長(zhǎng)——

守住不發(fā)生系統(tǒng)性風(fēng)險(xiǎn)底線至關(guān)重要

過去,中國(guó)經(jīng)濟(jì)增長(zhǎng)模式以投資拉動(dòng)為主,這實(shí)際上是一種趕超模式,即高儲(chǔ)蓄、高投資;這種模式的前提是房地產(chǎn)、基礎(chǔ)設(shè)施、制造業(yè)等的資本形成規(guī)模比較小,但一旦中國(guó)的制造業(yè)增加值,房地產(chǎn)規(guī)模、基礎(chǔ)設(shè)施(高鐵和高速總里程等)都成為全球第一,且出現(xiàn)過剩,那么,這種以高儲(chǔ)蓄為前提的趕超模式就難以為繼。

今后我國(guó)將面臨三重壓力。首先,據(jù)麥肯錫估算,中國(guó)的全社會(huì)凈資產(chǎn)從2000年的約7萬億美元飆升至2020年的120萬億美元,總量是20年前的17倍多。同期美國(guó)只增長(zhǎng)一倍多,達(dá)到90萬億美元。我國(guó)的資產(chǎn)增長(zhǎng)如此之快,與房地產(chǎn)和基建投資的大擴(kuò)容密不可分。但我國(guó)的GDP總量只有美國(guó)的三分之二,凈資產(chǎn)規(guī)模卻是美國(guó)的三分之四,因此,靠房地產(chǎn)或基建投資拉動(dòng)的模式,其邊際效應(yīng)在下降。

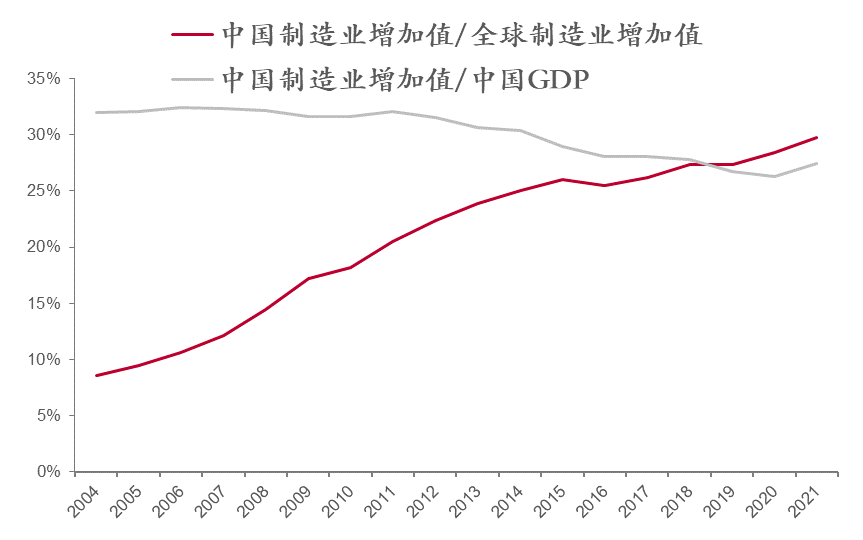

其次,中國(guó)制造業(yè)增加值占全球30%,但人口占全球17.7%,長(zhǎng)期以來通過出口來消化剩余產(chǎn)能,中國(guó)出口占全球的份額也是最高的。但隨著國(guó)內(nèi)制造業(yè)勞動(dòng)力成本的提高,人口紅利在消減,中低端產(chǎn)品出口的份額會(huì)減少,產(chǎn)能過剩的壓力會(huì)持續(xù)增加。

中國(guó)制造業(yè)增加值在全球份額大幅上升

來源:wind,中泰證券研究所

第三,中國(guó)經(jīng)濟(jì)工作會(huì)議把“有效需求不足”放在六大困難的第一位,說明這才是過去30年來我們面臨最大的結(jié)構(gòu)性問題,即目前的居民收入結(jié)構(gòu)還難以支持消費(fèi)主導(dǎo)的增長(zhǎng)模式。表現(xiàn)為居民部門在國(guó)民經(jīng)濟(jì)中分配比重偏低及中低收入階層在居民部門內(nèi)部的收入占比偏低。

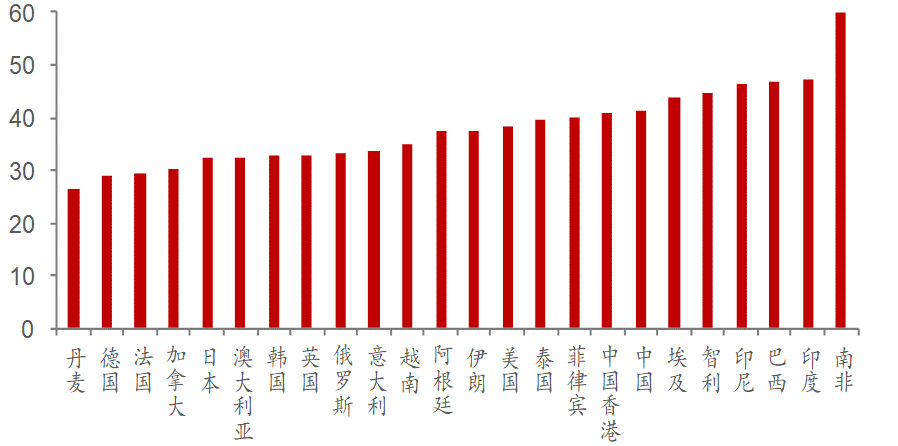

根據(jù)2019年Harvard SWIID項(xiàng)目的測(cè)算數(shù)據(jù),基尼系數(shù)在0.4以上的國(guó)家通常存在結(jié)構(gòu)性問題,最典型的是基尼系數(shù)高達(dá)0.6的南非,2011年以后經(jīng)濟(jì)出現(xiàn)倒退現(xiàn)象。盡管基尼系數(shù)高不必然導(dǎo)致經(jīng)濟(jì)增速下行,但肯定是經(jīng)濟(jì)結(jié)構(gòu)中的一個(gè)堵點(diǎn)。

主要經(jīng)濟(jì)體可支配收入的基尼系數(shù)(%)

來源:SWIID,中泰證券研究所

如當(dāng)前面臨的有效需求不足既包括消費(fèi)的有效需求不足,也包括投資的有效需求不足,而投資有效需求不足的原因恐怕又與產(chǎn)能過剩、投資回報(bào)率低有關(guān),所以,關(guān)鍵還是要擴(kuò)大最終消費(fèi)需求,而不是主要通過擴(kuò)大投資的方式來增加供給,后者又會(huì)產(chǎn)生新的產(chǎn)能過剩。擴(kuò)大消費(fèi)有效需求的主要路徑,正如中央經(jīng)濟(jì)工作會(huì)議所表述,增加城鄉(xiāng)居民收入。

如果通過擴(kuò)大財(cái)政在民生領(lǐng)域的支出,推進(jìn)財(cái)稅改革等使得居民收入能夠持續(xù)增加,且快于GDP增速,同時(shí)收入分配結(jié)構(gòu)又能改善,那么,中央經(jīng)濟(jì)工作會(huì)議提出的產(chǎn)能過剩問題、預(yù)期偏弱、國(guó)內(nèi)大循環(huán)存在堵點(diǎn)等問題都將迎刃而解。

如何來應(yīng)對(duì)這三重壓力,肯定還是要在發(fā)展中解決問題,推動(dòng)經(jīng)濟(jì)實(shí)現(xiàn)質(zhì)的有效提升和量的合理增長(zhǎng),如果總是確定過高的增長(zhǎng)目標(biāo),當(dāng)下只有靠擴(kuò)大基建投資來快速實(shí)現(xiàn),但這就難以把高質(zhì)量發(fā)展放在首位。因此,圍繞著擴(kuò)大就業(yè)、增加收入和改善結(jié)構(gòu)為目標(biāo),推動(dòng)經(jīng)濟(jì)轉(zhuǎn)型,畢竟GDP不是最終目標(biāo),而是結(jié)果,人民大眾美好生活才是最高目標(biāo)。只要中國(guó)經(jīng)濟(jì)增速長(zhǎng)期快于全球GDP的平均增速,那就不可能步入“中等收入陷阱”。但在中國(guó)人口規(guī)模占全球比重不降至12%之前,要邁入高收入門檻幾乎不可能。也就是說,要付出巨大代價(jià)去爭(zhēng)取成為所謂的高收入國(guó)家的沒有意義。

目前市場(chǎng)一致預(yù)期2024年我國(guó)GDP增速的目標(biāo)為5%左右,或許可達(dá)到全球平均水平的兩倍。故在中國(guó)特色的舉國(guó)體制下,基本上不用擔(dān)心經(jīng)濟(jì)長(zhǎng)期停滯問題,但需要提高效率,因?yàn)?strong>順?biāo)浦劭梢允掳牍Ρ叮嫠兄弁卤豆Π?/strong>,過于頻繁采取逆周期政策,是導(dǎo)致債務(wù)增速超過GDP增速的主要原因。作為高水平開放的經(jīng)濟(jì)體,中國(guó)受外需的影響是顯見的,故建議我國(guó)的GDP增速保持在全球平均水平1.5-1.7倍左右。

但就目前而言,我們正面臨中央經(jīng)濟(jì)工作會(huì)議所提到的三大風(fēng)險(xiǎn):房地產(chǎn)、地方債務(wù)和中小金融機(jī)構(gòu),這三大風(fēng)險(xiǎn)背后其實(shí)只有一個(gè)核心原因:房地產(chǎn)周期。西方國(guó)家都經(jīng)歷過一次以上的房地產(chǎn)周期,所采取的對(duì)策主要是降息,其中降速很關(guān)鍵,降速快的如美國(guó),比較早的走出危機(jī),降速慢的如日本,步入長(zhǎng)期停滯狀態(tài)。我們要堅(jiān)決守住不發(fā)生系統(tǒng)性風(fēng)險(xiǎn)的底線,財(cái)政和貨幣政策只有超預(yù)期,才能穩(wěn)預(yù)期。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購(gòu)物車

購(gòu)物車