李科文2024-01-21 08:44

![]()

11月17日,榮昌生物港股和A股雙雙大幅下跌。截至發(fā)稿,在港股,榮昌生物報24.15港元/股,跌23.21%;在A股,榮昌生物報45.5元/股,跌15.71%。

界面新聞致電榮昌生物董秘辦,截至發(fā)稿未獲回復(fù)。

在此次暴跌前,榮昌生物的股價已成下跌趨勢。其或已陷入因市場環(huán)境造成的流動性緊、估值低、融資難的惡性循環(huán)中。其中最亟待解決的便是,榮昌生物的現(xiàn)金流的捉襟見肘與商業(yè)化困境。

榮昌生物最緊迫的困難是或即將面臨無錢可花的地步。

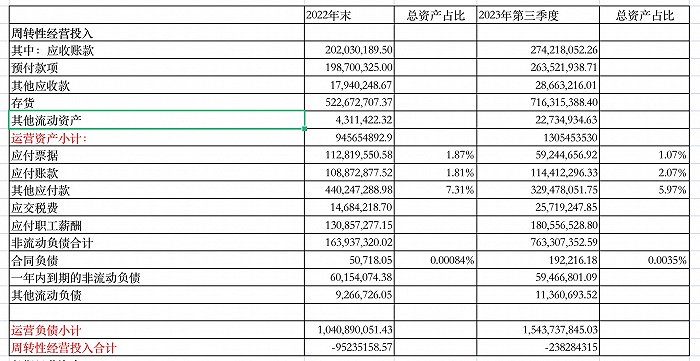

從財務(wù)數(shù)據(jù)上,榮昌生物看似占用部分上下游資金,形成產(chǎn)業(yè)鏈優(yōu)勢,但仔細(xì)觀察可見,這部分占有資金的優(yōu)勢并非是由于其業(yè)務(wù)對上游供應(yīng)商具有強談判能力實現(xiàn)的,而是“拖欠”了部分供應(yīng)商的賬款。

從財務(wù)數(shù)據(jù)上,榮昌生物看似占用部分上下游資金,形成產(chǎn)業(yè)鏈優(yōu)勢,但仔細(xì)觀察可見,這部分占有資金的優(yōu)勢并非是由于其業(yè)務(wù)對上游供應(yīng)商具有強談判能力實現(xiàn)的,而是“拖欠”了部分供應(yīng)商的賬款。

榮昌生物的應(yīng)付賬款主要是材料款和研發(fā)服務(wù)款。據(jù)2023年三季報,榮昌生物的應(yīng)付票據(jù)為5924.47萬元,占總資產(chǎn)的1.07%;應(yīng)付賬款為1.14億元,占總資產(chǎn)的2.07%。榮昌生物的其他應(yīng)付款是應(yīng)付設(shè)備和工程款。據(jù)2023年三季報,榮昌生物的其他應(yīng)付款為3.29億元,占總資產(chǎn)的5.97%。

榮昌生物占用上游供應(yīng)商的資金也越來越多。從財務(wù)報表上,榮昌生物的周轉(zhuǎn)性經(jīng)營投入合計是逐漸擴大,從2022年末的-9523.52萬元增至2023年三季度的-2.38億元。

這也由于,榮昌生物的CDMO(研發(fā)生產(chǎn)外包)供應(yīng)商為其兄弟公司邁百瑞,這樣使其在付款等問題上獲得優(yōu)勢。不過考慮到邁百瑞也正在IPO中(已過會),其業(yè)績獨立性此前多次受到質(zhì)疑,如邁百瑞成功上市,其與榮昌生物的關(guān)聯(lián)交易也將受到更強的監(jiān)管。

此外,從不借錢的榮昌生物,在2023年第三季度,新增了兩筆借款——短期借款和長期借款。這或是榮昌生物現(xiàn)金流已捉襟見肘的另一縮影表現(xiàn)。

據(jù)2023年三季報,榮昌生物新增短期借款1437.8萬元和長期借款6.28億元。而在同期,榮昌生物的類現(xiàn)金(貨幣現(xiàn)金加可交易金融資產(chǎn))僅為約7.91億元,占總資產(chǎn)的14.34%,經(jīng)營活動現(xiàn)金流為-11.15億。

榮昌生物的現(xiàn)金流捉襟見肘背后,是其商業(yè)化還處在初期階段,自我造血能力不足。

目前,榮昌生物僅有兩款進入商業(yè)化產(chǎn)品,分別是泰它西普(RC18)和維迪西妥單抗(RC48)。

其中,泰它西普是全球首款、同類首創(chuàng)(first-in-class)的BLyS/APRIL雙靶點新型重組TACI-Fc融合蛋白產(chǎn)品。維迪西妥單抗是首款國產(chǎn)ADC(抗體偶聯(lián))創(chuàng)新藥、也是目前唯一一款獲美國食藥監(jiān)局突破性療法認(rèn)定的國產(chǎn)ADC。

據(jù)2023年三季報,前三季度,榮昌生物實現(xiàn)營收7.69億元。同比增長38.08%;實現(xiàn)凈利潤-10.31億元,同比下降49.75%。從營收上看,榮昌生物的商業(yè)化處于增長態(tài)勢,但距離在資金上的自給自足還有很長的路。

榮昌生物也面臨著激烈的市場競爭。據(jù)2023年三季報,榮昌生物的銷售費用為5.4億,銷售費用率為142.4%。而在2022年末,其銷售費用率還僅為58.42%。

在年報中,榮昌生物自己也坦言,商業(yè)化能力建設(shè)需持續(xù)投入較多費用,另各研發(fā)管線持續(xù)推進、研發(fā)費用大幅度增加。

從商業(yè)化角度來看,榮昌生物目前有些后繼乏力,短期內(nèi)沒有新的商業(yè)化的產(chǎn)品或新拓展的適應(yīng)癥可以擴大銷售。據(jù)2023年半年報,泰它西普的兒童系統(tǒng)性紅斑狼瘡、狼瘡腎炎、lgA腎炎、重癥肌無力等適應(yīng)癥還在臨床二期;維迪西妥單抗的HER2表達尿路上皮癌、HER2低表達乳腺癌、HER2低表達黑色素瘤等也均還在臨床二期。此外,榮昌生物還有幾款針對惡性實體腫瘤的ADC還處于臨床二期或更早階段。

在此情況下,選擇出售產(chǎn)品海外權(quán)益,或是削減研發(fā)可能是榮昌生物為數(shù)不多的選擇。

來源:界面新聞 作者:李科文

分享

分享

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車