盛松成2023-12-06 09:53

![]()

今年前三季度中國GDP同比增長5.2%,四季度亦即將收尾,預計全年增速將超過5%。鑒于地產(chǎn)數(shù)據(jù)仍待企穩(wěn)、外需尚具不確定性,明年經(jīng)濟穩(wěn)定增長尚需努力。

在12月3日舉行的2023中歐金融與投資論壇暨CLF50年度會議期間,中歐經(jīng)濟學與金融學教授、央行調(diào)查統(tǒng)計司原司長盛松成表示,隨著穩(wěn)增長政策持續(xù)落地,以及在去年低基數(shù)條件下,四季度我國主要經(jīng)濟指標將好于預期。“但如果明年經(jīng)濟增速要達到5%左右,依然需要努力。”他認為,明年仍將實行積極的財政政策,若明年經(jīng)濟增速達到約5%,且赤字規(guī)模(4.88萬億元)與今年持平,則2024年目標赤字率將達3.6%左右(今年約為3.8%);結(jié)構性貨幣政策支持經(jīng)濟薄弱環(huán)節(jié)、推動高質(zhì)量發(fā)展,這也符合中央金融工作會議的精神。目前中國降準的政策空間相對較大。

盛松成也認為,中美利差將進入穩(wěn)定期,人民幣可能保持溫和升值態(tài)勢,但升值幅度有限。

緩慢復蘇下財政政策仍需發(fā)力

四季度的支持政策提振市場信心,不過經(jīng)濟仍在磨底過程中。近期高頻數(shù)據(jù)顯示,地產(chǎn)銷售數(shù)據(jù)的企穩(wěn)仍需時間;周四公布的中國11月官方制造業(yè)PMI從10月的49.5%下降到49.4%,低于預期的49.7%;11月官方非制造業(yè)PMI降至50.2%,比上月下降0.4個百分點,連續(xù)兩個月回落,且創(chuàng)年內(nèi)新低,但仍維持在擴張區(qū)域。

盛松成表示,本輪復蘇會比較緩慢。原因之一為投資尚未企穩(wěn)。1~10月,固定資產(chǎn)投資同比增長2.9%,增速較1~9月下降0.2個百分點。消費恢復趨緩。10月我國社會消費品零售總額同比增長7.6%,比上月加快2.1個百分點,但環(huán)比僅增長0.07%。從物價也可以看出消費恢復趨緩。10月CPI同比增速為-0.2%,環(huán)比為-0.1%。此外,外需仍有不確定性。按美元計,今年10月,我國出口總額同比下降6.4%,降幅較9月擴大0.2個百分點。

“如果明年經(jīng)濟增速要達到5%左右,依然需要努力。”他認為,明年仍將繼續(xù)實行積極的財政政策。若明年經(jīng)濟增速達到5%左右,并且赤字規(guī)模(4.88萬億元)與今年持平,則2024年目標赤字率將達3.6%左右。

財政可持續(xù)性的問題時常被提起,但早年盛松成提及,財政赤字率并不存在確定的統(tǒng)一的警戒線。1991年《馬斯特里赫特條約》3%的警戒線,主要是為了歐盟各國的財政赤字率基本一致,但這并不符合我國實際情況。在未來較長時期內(nèi),可適當提高我國財政赤字率,為積極的財政政策創(chuàng)造條件。

降準概率大于降息

就貨幣政策而言,四季度市場資金面往往趨緊,債券供給的放量(萬億國債和特殊再融資債)也加大了流動性壓力。在這一背景下,市場上降準降息的呼聲漸強。

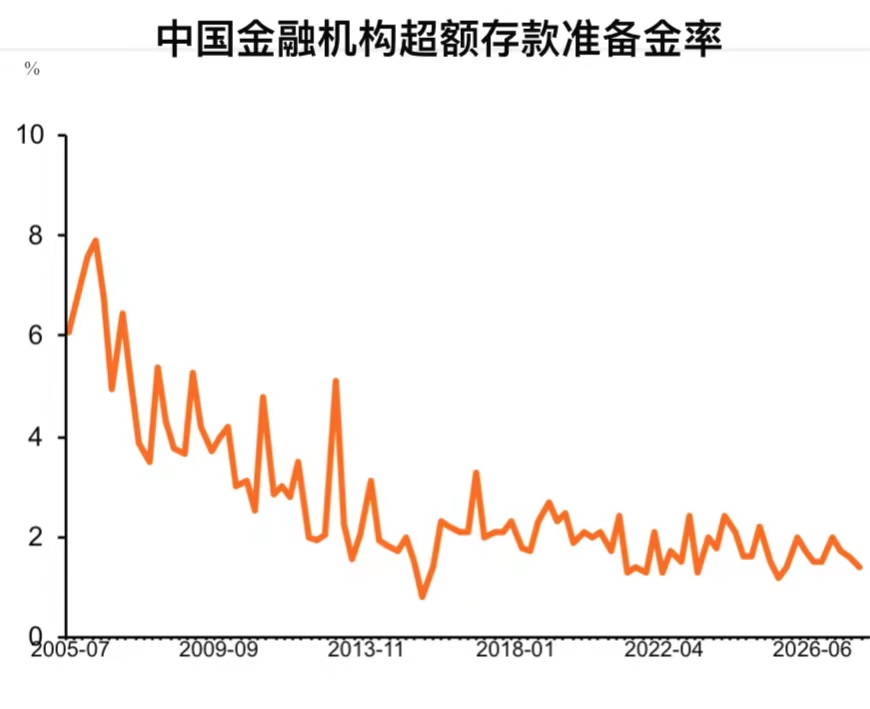

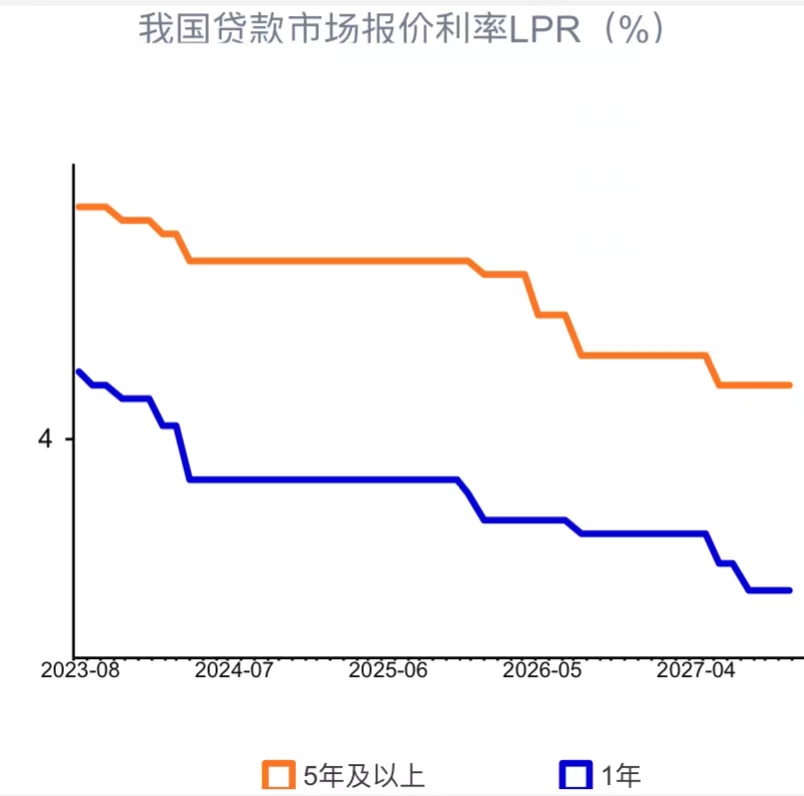

不過,盛松成認為,降準的概率大于降息。目前我國金融機構超儲率處于低位,降準對調(diào)節(jié)市場流動性較為有效。數(shù)據(jù)顯示,目前我國金融機構加權存款準備金率為7.4%,而利率則已經(jīng)處于歷史低位。目前LPR(貸款市場報價利率)已創(chuàng)2019年改革以來新低,可見降準的空間大于降息。

“我國大部分國債和地方政府債都由商業(yè)銀行購買。目前我國國債中64%左右由商業(yè)銀行持有,地方政府債中86%左右由商業(yè)銀行持有。降準將增加商業(yè)銀行可自由使用的資金,從而更好地支持國債和地方債發(fā)行,這也是我國貨幣政策配合財政政策的主要手段。”

此外,截至9月末,我國商業(yè)銀行凈息差為1.73%(上半年末為1.74%),為2010年有統(tǒng)計數(shù)據(jù)以來最低值;今年前三季度,商業(yè)銀行累計實現(xiàn)凈利潤1.9萬億元,同比增長1.6%,增速較上半年末回落1.0個百分點。9月,企業(yè)貸款加權平均利率為3.8%,處于歷史最低水平。考慮中美利差仍位于歷史較高水平,這都制約了我國降息的空間。

未來,他認為,結(jié)構性貨幣政策將在支持經(jīng)濟薄弱環(huán)節(jié)、推動高質(zhì)量發(fā)展方面發(fā)揮關鍵作用。根據(jù)傳統(tǒng)理論和各國操作,貨幣政策基本是總量調(diào)控工具,但在中國,長期以來,貨幣政策實際上大都是總量調(diào)控和結(jié)構性調(diào)控相互配合。尤其是近年來,中國結(jié)構性貨幣政策工具不斷創(chuàng)新,發(fā)揮越來越重要的作用,是支持經(jīng)濟薄弱環(huán)節(jié)(如小微企業(yè)、防范化解房地產(chǎn)風險等)和重點領域(如科技創(chuàng)新、先進制造、綠色發(fā)展等)、推動經(jīng)濟高質(zhì)量發(fā)展的有效手段。

實際上,結(jié)構性貨幣政策也是對財政政策的配合,因為調(diào)結(jié)構是財政政策的任務之一。數(shù)據(jù)顯示,9月末,各類結(jié)構性貨幣政策工具余額總計7萬億元,約占人民銀行總資產(chǎn)(40.8萬億元)的17.2%,較6月末提高了0.8個百分點,較去年末提高了1.7個百分點。

中美利差趨穩(wěn)下人民幣溫和升值

隨著美聯(lián)儲加息進入尾聲,加之市場對中國刺激政策預期仍高,人民幣近期不斷升值,較前兩個月的最弱水平一度累計升值近2000基點。

盛松成認為,中美利差將進入穩(wěn)定期,但中國貨幣政策需要考慮內(nèi)外平衡(當前中美利差仍達近200基點),這也是我國降息比較審慎的原因之一。未來,中美兩國利差及其變化趨勢是決定匯率的重要因素之一,所以人民幣可能保持溫和升值態(tài)勢,但升值幅度有限。

在他看來,美聯(lián)儲短期內(nèi)不具備降息的基礎。一方面,美國的通脹水平即使有所下行,但也仍遠超美聯(lián)儲2%的目標。11月30日,美國商務部最新數(shù)據(jù)顯示,10月剔除食物和能源后的核心PCE物價指數(shù)同比增速從9月的3.7%回落至3.5%;另一方面,當前美國經(jīng)濟仍較強勁,就業(yè)市場緊俏,并沒有降息的必要。

近期市場對降息的預期不斷升溫。美聯(lián)儲理事、票委、鷹派代表之一的沃勒(ChristopherWaller)本周提及,當前利率水平已經(jīng)足夠使通脹回歸到2%的目標水平,并表示若數(shù)據(jù)在未來3~5個月持續(xù)下降將考慮降息,這與經(jīng)濟是否衰退或放緩無關。該言論一出,利率市場押注明年將有約110BP即最多5次的降息幅度,為9月以來最激進的預測;不過,就在周五,美聯(lián)儲主席鮑威爾在亞特蘭大斯佩爾曼學院講話時駁斥了市場對降息的猜測。他表示:“現(xiàn)在下結(jié)論說我們已經(jīng)取得了足夠的限制性立場,或者推測政策何時可能放松,都為時過早。”

鮑威爾補充稱:“如果時機合適,我們準備進一步收緊政策。”不過,他也指出,貨幣政策已進入限制性區(qū)域。

盛松成提及:“至少到明年一季度美聯(lián)儲不會降息,降息甚至可能要到下半年,當然美聯(lián)儲仍將依靠最新的經(jīng)濟數(shù)據(jù)相機決策。”

分享

分享

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車