薛洪言2023-12-06 09:49

![]()

近期,不少券商研究所陸續(xù)發(fā)布2024年中國經(jīng)濟及A股投資展望。這一次,大家普遍沒有把話說的太滿,“不必悲觀”、“機會大于風險”等偏中性樂觀的詞匯出現(xiàn)的頻率很高,結(jié)論普遍也是“經(jīng)濟有望繼續(xù)改善,但過程也不會一帆風順”。

看上去,券商似乎是吸取了2023年度預測被無情打臉的經(jīng)驗教訓,故意不敢把話說得太滿;實際上,在這個語不驚人死不休的行業(yè)里,如果真的相信,沒有人會憚于表達,打臉根本不算什么事。

所以,如果用詞只是偏中性樂觀,大概率,他們真的只是偏中性樂觀,甚至這點樂觀還是酌情增加的。

那么,現(xiàn)階段,市場究竟在想什么,又在擔憂什么呢?下面做一個簡要梳理。

1、偏樂觀的共識

當前,市場對于2023年GDP增速和2024年逆周期政策發(fā)力均保持了普遍樂觀。如不少券商認為2023年GDP增速大概率在5.2%-5.4%之間,明年GDP增長目標大概率仍會定為5%左右,向市場釋放積極信號。

基于這個目標,貨幣政策大概率仍會保持寬松,且隨著美聯(lián)儲結(jié)束加息周期,我國央行貨幣政策空間打開,降準降息仍然可期。財政政策更加值得期待,2023年,財政赤字率突破3%達到3.8%左右,市場預測2024年大概率仍會突破3%。循著更高的赤字率,三大工程(城中村改造、保障房建設(shè)、平急兩用設(shè)施建設(shè))大概率會明顯提速,地產(chǎn)對經(jīng)濟的拖累有望收窄;同時,隨著地方化債見到成效,專項債、特別國債、政金債和長期基建債等資金供給預計繼續(xù)寬松,基建投資也會再次提速。

對于出口,市場也普遍報以樂觀期待,主要的邊際利好來自美國。2018年-2022年,對美出口占我國出口總額平均為17%左右,2023年1-10月的占比則不足15%,屬于典型的低基數(shù)。數(shù)據(jù)上看,美國制造業(yè)正在進入補庫存周期,疊加中美關(guān)系的邊際改善,我國對美出口有望在低基數(shù)上保持增長,助力出口整體復蘇。

雖然有中美關(guān)系的不確定性,但在市場看來,起碼在2024年上半年(下半年大選),中美關(guān)系仍處于邊際改善紅利期,不會對出口造成邊際上的拖累。

此外,對于明年CPI和PPI的走勢,市場也給出了更樂觀的預期。相比今年的負值區(qū)間,市場判斷2024年CPI站穩(wěn)1%以上,PPI有望于二季度轉(zhuǎn)負為正。價格走高意味著名義GDP增速有更好的表現(xiàn),后者與企業(yè)營收和利潤高度相關(guān),意味著企業(yè)盈利水平觸底反轉(zhuǎn)。

2、偏悲觀的共識

悲觀共識主要來自地產(chǎn)和消費。

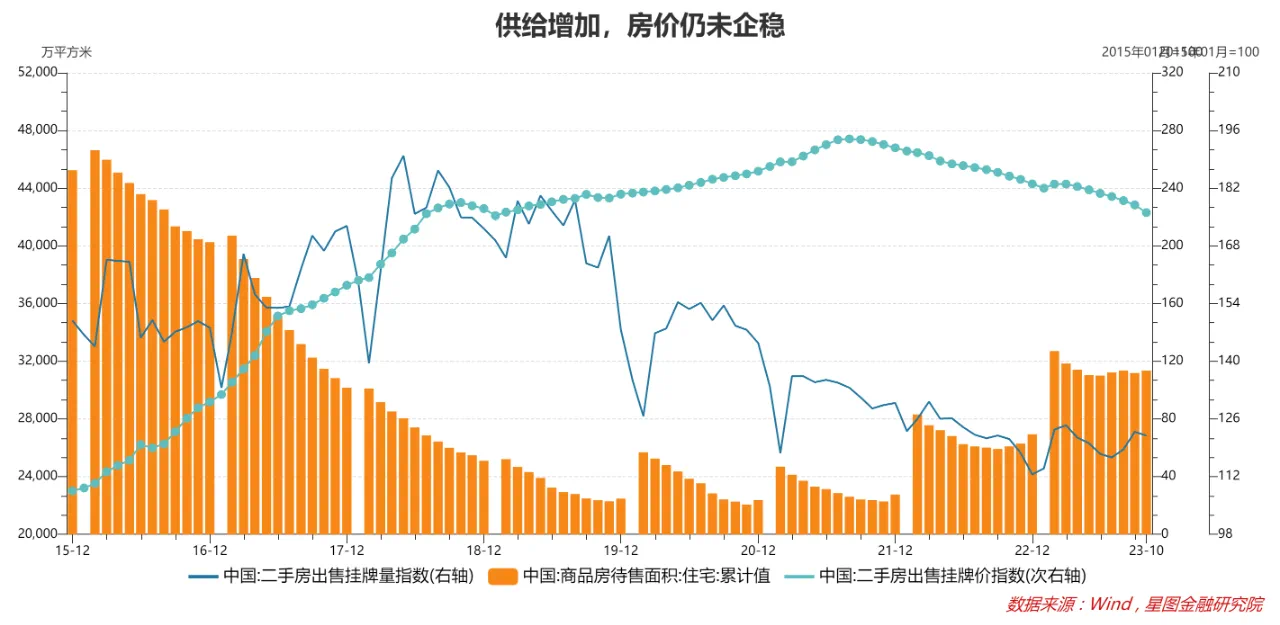

與2022年末市場對地產(chǎn)復蘇的樂觀預期相比,經(jīng)過一年的“毒打”,當前市場對于地產(chǎn)復蘇的期待要低得多。雖然市場普遍認可2024年地產(chǎn)的拖累效果低于今年,但對于地產(chǎn)銷售企穩(wěn)大多不報希望。

結(jié)合短期供需來看,受保交樓支撐,新房供給(已完工未出售)仍在增加,受投資性住房加速入市影響,二手房掛牌量也逐步升高;需求側(cè),受買漲不買跌影響,短期觀望情緒濃厚,需求意愿不高。供過于求,結(jié)果上看,商品房成交仍處于“量價齊跌”狀態(tài),短期看不到止跌跡象。

地產(chǎn)銷售繼續(xù)下滑的背后,對應(yīng)著房價繼續(xù)下行,房企拿地意愿不高。前者通過財富效應(yīng)繼續(xù)壓制居民部門的消費傾向,后者通過賣地收入傳導繼續(xù)制約地方政府財力擴張。同時,建材、裝修、家具、家電等地產(chǎn)鏈仍會受到壓制。

此外,城中村改造雖然大概率提速,但城中村改造周期較長,不宜高估其短期對沖效果。2024年,地產(chǎn)新開工投資大概率仍會錄得個位數(shù)下滑。

廣義地產(chǎn)在GDP中占比約在20%-25%之間,地產(chǎn)的持續(xù)低迷,使得市場對于2024年經(jīng)濟復蘇斜率持相對謹慎態(tài)度,一般觀點仍是趨勢向上、斜率不高,且過程難免有反復曲折。

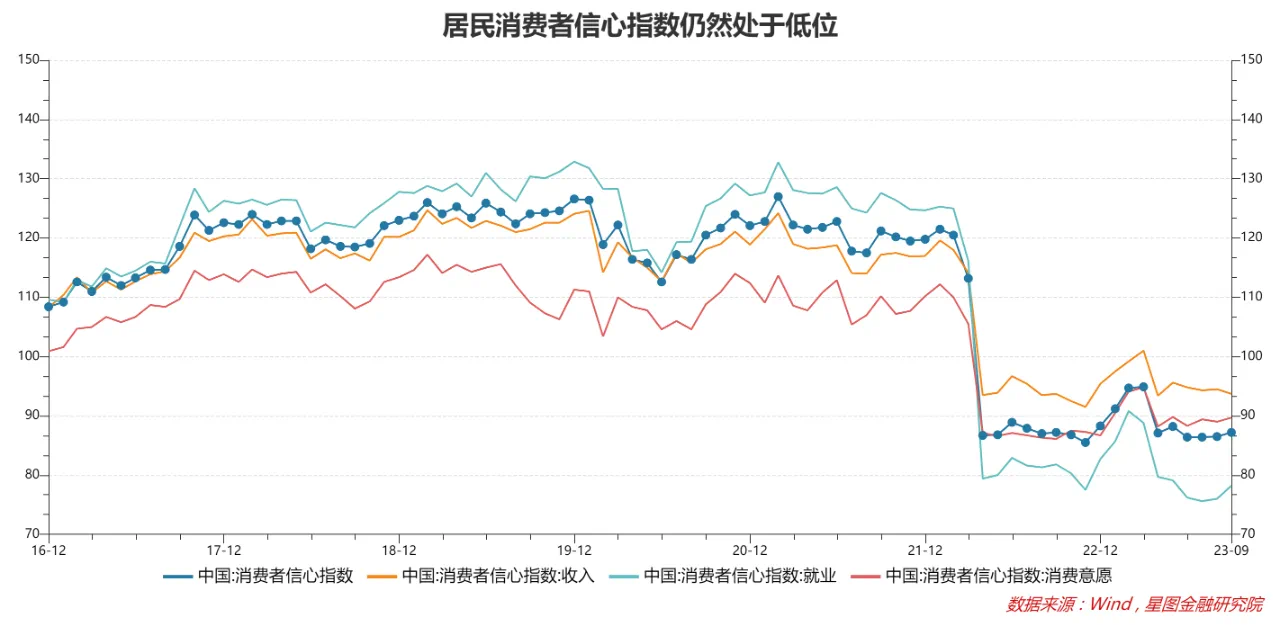

對于消費復蘇,市場預期也遠遠談不上樂觀。今年1-3季度,消費對GDP增長的貢獻率高達83.2%。出口和投資表現(xiàn)不佳,消費占比被動提升。事實上,今年的消費并未恢復至常態(tài)水平,居民消費信心仍然處于較低位置。

居民消費受收入預期、財富效應(yīng)等影響。今年以來,出口負增、投資下滑,居民就業(yè)信心不穩(wěn),既便失業(yè)率已降至低位,收入預期修復仍需要一段時間,至少在2024年上半年,居民收入預期難有根本性改善;財富效應(yīng)來看,考慮到房價仍未止跌,財富效應(yīng)對消費抑制作用也難有改觀。綜合來看,2024年消費大概率仍會延續(xù)弱復蘇。

此外,人口老齡化、城鎮(zhèn)化率減速、經(jīng)濟舊動能減弱等中長期因素也會持續(xù)發(fā)酵,對市場信心產(chǎn)生影響。

3、不確定性來源

外圍因素,仍是主要的不確定性來源。

一方面是美國經(jīng)濟與美債利率的不確定性。對于2024年美國經(jīng)濟,市場仍然存在分歧,部分機構(gòu)認為美國經(jīng)濟弱衰退,部分機構(gòu)認為美國經(jīng)濟會有嚴重衰退,個別機構(gòu)甚至開始預警美國爆發(fā)金融危機的可能性。同樣是衰退,但衰退的深淺不同,背后的政策含義和影響也就不同。

就國內(nèi)投資者而言,主要關(guān)心美股表現(xiàn)和美聯(lián)儲何時開啟降息周期,前者會影響A股風險偏好,后者則對國內(nèi)貨幣政策空間有重要影響。過去兩年,美國經(jīng)濟表現(xiàn)屢屢超預期,打擊了機構(gòu)對于預測未來的信心,對于2024年,共識不易達成。

另一方面,則是中美關(guān)系和地緣沖突的不確定性。2024年為多個國家和地區(qū)的大選年,給全球地緣格局帶來不確定性。尤其是美國大選,大選結(jié)束前,中美關(guān)系或再次陷入低谷,從而對我國對美出口、先進制造業(yè)等產(chǎn)生新的沖擊。

4、投資展望

雖然對2024年宏觀政策和GDP增速仍有期待,但受地產(chǎn)下行、消費弱復蘇預期拖累,市場對A股市場指數(shù)級行情的期待較低。

當無法對指數(shù)級行情做出高勝率判斷時,整個2024年的投資展望也就顯得寡淡,甚至充滿了糾結(jié):看好又不敢太看好,讓人無所適從。

考慮到年度層面從來不缺結(jié)構(gòu)性行情,既便是2022年和2023年這樣的熊市,結(jié)構(gòu)上也有亮點。所以,2024年,結(jié)構(gòu)行情會有什么亮點呢?

大的結(jié)構(gòu)風格,主要是價值與成長。

事實上,既便是結(jié)構(gòu)行情推薦,也充滿了糾結(jié)。很少有機構(gòu)給出明確的“價值占優(yōu)”或“成長占優(yōu)”的判斷,主流的建議是基于情景假設(shè)的二分法:當穩(wěn)增長政策給力時,價值占優(yōu);當穩(wěn)增長政策低于預期時,成長占優(yōu)。

至于穩(wěn)增長政策力度究竟如何?還是要邊走邊看。概而言之,這次的年度投資預測主打一個不確定性。

作為投資者,應(yīng)該如何應(yīng)對呢?

過去幾年的情況表明,券商的年度預測,多半都是錯的。所以,看到偏悲觀的預測,也不必真的就悲觀,就當也是錯的好了。

投資需要遵循常識。回歸能力圈、回歸基本面,相信均值回歸,相信經(jīng)濟長期發(fā)展前景,擇低布局、耐心持有就好了。

【注:市場有風險,投資需謹慎。在任何情況下,本文所載信息或所表述意見僅為觀點交流,并不構(gòu)成對任何人的投資建議。】

本文由公眾號“薛洪言微語”原創(chuàng),作者為星圖金融研究院副院長薛洪言

分享

分享

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車