王晉斌2023-08-29 09:04

![]()

王晉斌/文

美聯(lián)儲激進(jìn)加息,核心通脹依然過高,而金融條件還是寬松,助推勞動力市場的緊張狀態(tài);但其他經(jīng)濟(jì)體金融條件收緊,金融條件的變化出現(xiàn)了非對稱性。基本原因在于其他經(jīng)濟(jì)體資金流入美國,美國金融條件收緊困難。金融條件變化的非對稱性會導(dǎo)致美聯(lián)儲進(jìn)一步緊縮,美國貨幣政策的負(fù)面外溢性可能還未達(dá)到頂點(diǎn)。

為什么美國貨幣政策的負(fù)面外溢性可能還未達(dá)到頂點(diǎn)?要回答這個(gè)問題,我們需要觀察兩個(gè)基本方面:一是美國通脹性質(zhì)與進(jìn)一步加息的可能性;二是美國與其他經(jīng)濟(jì)體金融條件的變化。如果美國加息,但核心通脹還是居高難下,且加息帶來的不是美國市場金融條件的收緊,而是其他經(jīng)濟(jì)體金融條件的收緊,這會導(dǎo)致一種最壞的循環(huán)結(jié)果:通脹壓力迫使美聯(lián)儲進(jìn)一步加息,資金回流美國,美國市場流動性充裕,金融條件難以因?yàn)榧酉⒍鴮?shí)質(zhì)性收緊,美國通脹難控;而其他經(jīng)濟(jì)體資金流出,流動性不足,金融條件進(jìn)一步收緊,帶來金融市場的動蕩。從這個(gè)視角來看,美國和其他經(jīng)濟(jì)體金融條件變化的非對稱性將導(dǎo)致美國貨幣政策的負(fù)面外溢性可能還未達(dá)到頂點(diǎn)。

1、關(guān)于美國通脹性質(zhì)和進(jìn)一步加息的可能性

當(dāng)前美國通脹已經(jīng)明確是基本來自內(nèi)部需求,盡管有些不確定性,供應(yīng)鏈瓶頸、能源和食品價(jià)格沖擊基本消退。紐約聯(lián)儲的全球供應(yīng)鏈壓力指數(shù)已經(jīng)低于疫情前水平;世界銀行的大宗商品價(jià)格指數(shù)顯示,截止7月底,今年以來布倫特和WTI原油價(jià)格有所波動但總體變化不大,基本與年初價(jià)格持平,但天然氣價(jià)格下降超過50%;FAO的食品價(jià)格指數(shù)顯示,相比2022年底,截止今年7月份全球食品價(jià)格下降了6.0%,并預(yù)計(jì)2023年全球食品價(jià)格將比2022年下降12.0%。

當(dāng)下美國通脹的基本原因是美國經(jīng)濟(jì)增速在歷史趨勢水平之上,今年1-2季度GDP年率增速2.0%和2.4%,3季度年率增速預(yù)測竟然高達(dá)5.9%(The Atlanta Fed, August 24, 2023)。極低的失業(yè)率和薪資上漲推動總需求上揚(yáng)。7月份美國失業(yè)率3.5%,而薪資要求創(chuàng)歷史新高,紐約聯(lián)儲8月21日發(fā)布的勞動力市場調(diào)查報(bào)告顯示,平均保留工資(The average reservation wage,愿意接受新工作的最低工資)上升至創(chuàng)紀(jì)錄水平的78645美元,相比2022年7月上漲了近5800美元,漲幅近8.0%。為了留住已有員工,美國企業(yè)持續(xù)努力提高薪資,目前全職員工平均工資已升至6.97萬美元。依據(jù)BEA的數(shù)據(jù),今年1季度美國公司存貨重估和資本消耗調(diào)整的年率利潤近2.82萬億美元,比2022年2季度峰值下降了約1800億美元,但仍處于比較高的位置。美國經(jīng)濟(jì)存在利潤-工資-物價(jià)螺旋機(jī)制。如果薪資的漲幅超過目前的通脹率水平,實(shí)際購買力增加,且隨著物價(jià)基數(shù)的下降,通脹下行的速度將會明顯變慢。

鮑威爾在上周五杰克遜霍爾全球央行年會上說,通脹盡管下降,但仍然過高,并準(zhǔn)備在適當(dāng)?shù)那闆r下進(jìn)一步提高利率。超出歷史趨勢水平的經(jīng)濟(jì)增速和緊張的勞動力市場為美聯(lián)儲提供了進(jìn)一步緊縮的基礎(chǔ)。

2、關(guān)于金融條件收緊的非對稱性

美國通脹下行需要依賴金融條件的持續(xù)收緊,抑制美國經(jīng)濟(jì)中的投資和消費(fèi)。依據(jù)BEA的數(shù)據(jù),在2023年2季度GDP增長2.4%中,私人消費(fèi)貢獻(xiàn)了1.12個(gè)百分點(diǎn),私人投資貢獻(xiàn)了0.97個(gè)百分點(diǎn),政府消費(fèi)和投資貢獻(xiàn)了0.45個(gè)百分點(diǎn)。從2022年3季度到今年2季度,政府消費(fèi)和投資對GDP的貢獻(xiàn)率分別達(dá)到0.65、0.65、0.85和0.45個(gè)百分點(diǎn),政府消費(fèi)和投資部分對美國GDP的拉動作用比較大,美國財(cái)政政策并未與貨幣政策配合控通脹。

政府消費(fèi)和投資部分對利率不太敏感,美國居民過去住房抵押貸款利率大多是固定利率,對加息有免疫力,這也是美國房價(jià)保持高位的重要原因。當(dāng)然,新的住房抵押貸款將受到利率上升的影響。今年2季度住房和公用事業(yè)(Housing and utilities)對美國GDP的貢獻(xiàn)也達(dá)到了0.36個(gè)百分點(diǎn)。

從美國金融條件指數(shù)來看,依據(jù)美聯(lián)儲圣路易斯分行的數(shù)據(jù),從今年4月份開始,圣路易斯金融壓力指數(shù)在波動中下行,截止8月18日,圣路易斯金融壓力指數(shù)為-0.67,較4月底的-0.28顯著下行,比2022年3月美聯(lián)儲啟動加息周期時(shí)的金融壓力還要明顯小。依據(jù)芝加哥分行的金融條件指數(shù),截止8月18日,芝加哥金融條件指數(shù)為-0.40,較3月底的-0.16顯著下行,目前的金融條件指數(shù)比2022年3月中旬美聯(lián)儲啟動加息周期時(shí)還要寬松。

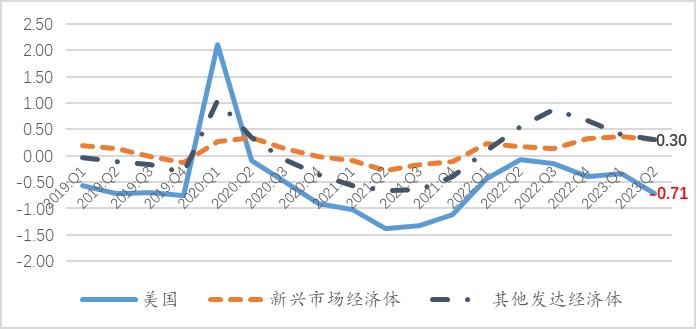

一方面我們看到,在經(jīng)過美聯(lián)儲加息525個(gè)基點(diǎn)后,目前的美國金融市場條件比加息前還要寬松。另一方面,我們看到全球金融壓力指數(shù)出現(xiàn)了顯著的不對稱變化。圖1顯示自2022年3月美聯(lián)儲啟動加息周期之后,美國市場金融條件經(jīng)過一個(gè)階段性收緊,然后開始出現(xiàn)放松,截止2023年2季度金融條件指數(shù)為-0.71。其他發(fā)達(dá)經(jīng)濟(jì)體和新興市場經(jīng)濟(jì)體的金融條件指數(shù)出現(xiàn)了不同的變化。其他發(fā)達(dá)經(jīng)濟(jì)體經(jīng)過收緊后出現(xiàn)了放松,但金融條件指數(shù)明顯高于加息之前,2022年1季度其他發(fā)達(dá)經(jīng)濟(jì)體為0.09,2023年2季度為0.30。新興市場經(jīng)濟(jì)體的金融條件指數(shù)從2022年1季度的0.23上升至2023年2季度的0.30。

圖1、美國及其他經(jīng)濟(jì)體金融條件指數(shù)

數(shù)據(jù)來源:World Economic Outlook, July 2023 Update.

美國和其他經(jīng)濟(jì)體金融條件指數(shù)的不對稱變化,是當(dāng)前國際金融市場面臨的最大風(fēng)險(xiǎn)。這種風(fēng)險(xiǎn)主要來自兩個(gè)渠道:一是美國寬松的金融條件迫使美聯(lián)儲限制性利率水平更高、持續(xù)的時(shí)間更長,導(dǎo)致資金回流美國;另一方面,其他經(jīng)濟(jì)體金融條件收緊,外匯市場承壓,就會通過減持部分美債,增加外匯市場美元流動性來維護(hù)匯率穩(wěn)定。如果出現(xiàn)大規(guī)模減持美債,會推高美債收益率,進(jìn)一步導(dǎo)致資金回流美國。依據(jù)2023年6月22日BEA公布的數(shù)據(jù),2023年1季度美國金融賬戶從外部的凈借入為3268億美元,顯著高于經(jīng)常賬戶赤字2193億美元。從BIS提供的數(shù)據(jù),受美聯(lián)儲激進(jìn)加息和資金回流的影響,從2022年3季度開始,流入美國以外的非銀行主體美元借貸出現(xiàn)負(fù)增長,2022年3-4季度分別下降了1.8%和3.9%,2023年1季度下降3.7%。2022年2季度至2023年1季度美國以外的非銀行主體美元借貸下降了3880億美元。7月中旬以來美元指數(shù)連續(xù)數(shù)周上行可能反映了美國和其他經(jīng)濟(jì)體金融條件指數(shù)的不對稱變化。當(dāng)然,美元指數(shù)上行也可能部分反映了美國經(jīng)濟(jì)預(yù)期明顯好于美元指數(shù)中經(jīng)濟(jì)體(尤其是歐元區(qū))的經(jīng)濟(jì)預(yù)期。

總體上,美國與其他經(jīng)濟(jì)體金融條件非對稱變化具有潛在的、不可忽視的風(fēng)險(xiǎn)。這會導(dǎo)致一種最壞的循環(huán)結(jié)果:通脹壓力迫使美聯(lián)儲進(jìn)一步加息,資金持續(xù)回流美國,美國市場流動性充裕,金融條件難以因?yàn)榧酉⒍鴮?shí)質(zhì)性收緊,美國通脹難控;而其他經(jīng)濟(jì)體資金流出,流動性不足,金融條件進(jìn)一步收緊,帶來金融市場的動蕩。從這個(gè)視角來看,美國和其他經(jīng)濟(jì)體金融條件變化的非對稱性將導(dǎo)致美國貨幣政策的負(fù)面外溢性可能還未達(dá)到頂點(diǎn)。

分享

分享

京公網(wǎng)安備 11010802028547號