王晉斌2023-07-07 09:22

![]()

王晉斌/文

美聯(lián)儲(chǔ)緊縮的貨幣政策對(duì)資產(chǎn)價(jià)格和收入尚未造成系統(tǒng)性的負(fù)面沖擊。6月份的預(yù)測(cè)可以看出,美聯(lián)儲(chǔ)抬高了GDP增長(zhǎng)率和核心PCE的全年預(yù)計(jì)值。這說明美聯(lián)儲(chǔ)試圖掌握控通脹的主動(dòng)權(quán),這種主動(dòng)權(quán)是想通過平衡通脹與失業(yè)實(shí)現(xiàn)美國(guó)經(jīng)濟(jì)的“軟著陸”,美國(guó)目前經(jīng)濟(jì)狀態(tài)比美聯(lián)儲(chǔ)原先預(yù)期的要好,也超出了美聯(lián)儲(chǔ)的預(yù)期,但過高的核心通脹率可能迫使美聯(lián)儲(chǔ)進(jìn)一步加息。

美聯(lián)儲(chǔ)今年6月中旬暫停加息,標(biāo)志著美聯(lián)儲(chǔ)進(jìn)入平衡通脹和就業(yè)的階段,也說明了美聯(lián)儲(chǔ)試圖掌握了控通脹的主動(dòng)權(quán),這與去年下半年連續(xù)4次75個(gè)基點(diǎn)的激進(jìn)加息被動(dòng)控通脹有一定的差異。

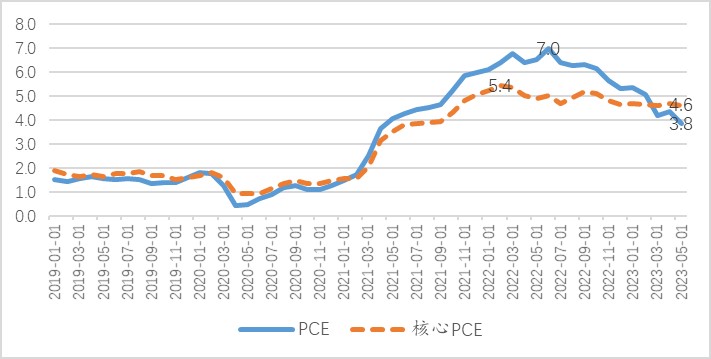

從物價(jià)走勢(shì)來(lái)看,通脹率顯著下行,但核心通脹率居高難下。以美聯(lián)儲(chǔ)關(guān)注的PCE來(lái)看,今年5月份PCE已經(jīng)下降至3.8%,與2022年6月高點(diǎn)7.0%相比已經(jīng)顯著下降;但核心PCE依然高達(dá)4.6%,與2022年2-3月份高點(diǎn)同比5.4%相比下降幅度有限,而且今年以來(lái)核心PCE的同比漲幅變化很小,同比基本穩(wěn)定在4.6%-4.7%(圖1)。

圖1、美國(guó)經(jīng)濟(jì)中的PCE與核心PCE(同比,%)

數(shù)據(jù)來(lái)源:BEA.

從美聯(lián)儲(chǔ)圣路易斯分行公布的美國(guó)經(jīng)濟(jì)平滑衰退概率來(lái)看(Smoothed U.S. Recession Probabilities),從2020年5月以來(lái)一直維持在地位,2022年底上升至階段性高點(diǎn)1.30%,到今年5月份下降至0.62%。從Sahm失業(yè)率規(guī)則衰退指標(biāo)來(lái)看,今年5月份只有0.03個(gè)百分點(diǎn),遠(yuǎn)低于0.5個(gè)百分點(diǎn)的臨界值。這兩個(gè)衰退指標(biāo)表明美國(guó)經(jīng)濟(jì)尚沒有出現(xiàn)明顯的衰退跡象。依據(jù)BEA6月底公布的第三次修正數(shù)據(jù),今年1季度美國(guó)GDP季度年率增長(zhǎng)2.0%。美聯(lián)儲(chǔ)亞特蘭大分行7月3日預(yù)測(cè)2季度美國(guó)GDP增速1.9%,比6月8日的預(yù)測(cè)下調(diào)了0.3個(gè)百分點(diǎn),經(jīng)濟(jì)增長(zhǎng)勢(shì)頭放緩。

從金融市場(chǎng)對(duì)經(jīng)濟(jì)的預(yù)期來(lái)看,10年期美債收益率與3個(gè)月美債收益率從2022年10月下旬開始倒掛,目前倒掛高達(dá)160個(gè)BP,這一指標(biāo)通常被用來(lái)預(yù)測(cè)美國(guó)經(jīng)濟(jì)的衰退。另一種解釋是這一倒掛反映了長(zhǎng)期預(yù)期通脹率的下行,目前10年期美債的盈虧通脹率已經(jīng)下行至2.0-2.2%的區(qū)間。考慮到當(dāng)前的通脹率,10年期美債的實(shí)際收益率仍然要高于3個(gè)月期的。從這種解釋來(lái)看,長(zhǎng)短期債券收益率倒掛可能不足以判斷美國(guó)經(jīng)濟(jì)在今年會(huì)出現(xiàn)衰退。

美國(guó)通脹出現(xiàn)顯著下降,與能源價(jià)格顯著下降和食品價(jià)格一定程度的下降直接相關(guān)。能源價(jià)格已經(jīng)大幅度下降,天然氣價(jià)格基本回到疫情前2018-2019年的水平, 油價(jià)也回到2018年中期的水平。國(guó)際糧農(nóng)組織的數(shù)據(jù)顯示,今年5月食品價(jià)格指數(shù)相比2022年3月的高位已經(jīng)下降了22.2%,與2022年底相比下降了5.7%。核心通脹率下降緩慢,說明了整體通脹的下行并不是總需求大幅度下降導(dǎo)致的,在相當(dāng)程度是能源食品外生價(jià)格的沖擊減退所致。

從目前美國(guó)投資和消費(fèi)來(lái)看,今年1季度美國(guó)總私人投資同比-2.2%,消費(fèi)者支出從2022年3月份美聯(lián)儲(chǔ)加息開始,緩慢回落,從2022年3月份同比增長(zhǎng)9.2%回落至今年5月份的6.0%,依然保持著比較高的增速。從失業(yè)率來(lái)看,5月份為3.7%。

美聯(lián)儲(chǔ)這一輪貨幣政策緊縮至今,力度不可謂不大。貨幣政策對(duì)經(jīng)濟(jì)的沖擊總體可以大致分為兩大渠道:資產(chǎn)價(jià)格渠道和收入渠道。從資產(chǎn)價(jià)格渠道來(lái)看,由于利率不斷抬升,對(duì)利率敏感的資產(chǎn)價(jià)格出現(xiàn)了明顯的下降。依據(jù)達(dá)拉斯分行的數(shù)據(jù),截止今年5月份,美國(guó)可交易國(guó)債存量賬面浮虧高達(dá)近1.66萬(wàn)億美元;S&P/Case-Shiller美國(guó)全國(guó)住房指數(shù)從2022年3月高點(diǎn)同比上漲20.8%下降至今年4月份的-0.24%。一個(gè)例外是美國(guó)股市,截止北京時(shí)間7月5日,今年以來(lái)納斯達(dá)克指數(shù)上漲了32.01%,標(biāo)普500指數(shù)上漲了16.05%,道瓊斯指數(shù)也上漲了3.84%,美國(guó)股市無(wú)視利率大幅度抬升,出現(xiàn)了上漲。納斯達(dá)克、標(biāo)普500和道瓊斯的P/E(TTM)在7月3日分別達(dá)到了38.98倍、25.36倍和26.01倍,比2022年要高出39.4%、26.3%和25.4%,股市處在比較高的估值狀態(tài)。

從收入渠道來(lái)看,截止6月24日的一周,申請(qǐng)失業(yè)救濟(jì)的人數(shù)23.9萬(wàn),比疫情前的2019年周均值上升近2.2萬(wàn)人,勞動(dòng)力市場(chǎng)開始軟化,但個(gè)人可支配收入今年2-5月份基本保持在月度環(huán)比增長(zhǎng)0.4%的水平,勞動(dòng)力市場(chǎng)工資還在上漲,今年1季度私人部門雇員工資和薪金同比上漲了5.1%。

由于美聯(lián)儲(chǔ)緊縮的貨幣政策對(duì)資產(chǎn)價(jià)格和收入尚未造成全面系統(tǒng)性的負(fù)面沖擊,最近幾個(gè)月的經(jīng)濟(jì)狀態(tài)好于美聯(lián)儲(chǔ)在今年3月經(jīng)濟(jì)預(yù)測(cè)計(jì)劃的預(yù)期情況。6月14日美聯(lián)儲(chǔ)把今年美國(guó)經(jīng)濟(jì)增速預(yù)期從0.4%調(diào)高到1.0%,失業(yè)率從3月份的4.5%調(diào)降至4.1%,PCE通脹率從3月份的3.3%調(diào)降至3.2%,而核心PCE從3月份的3.6%調(diào)升至3.9%。

從美聯(lián)儲(chǔ)的6月份的預(yù)測(cè)可以看出,美聯(lián)儲(chǔ)抬高了GDP增長(zhǎng)率和核心PCE的全年預(yù)計(jì)值。這說明美聯(lián)儲(chǔ)試圖掌握控通脹的主動(dòng)權(quán),這種主動(dòng)權(quán)是想通過平衡通脹與失業(yè)實(shí)現(xiàn)美國(guó)經(jīng)濟(jì)的“軟著陸”,目前美國(guó)經(jīng)濟(jì)狀態(tài)比美聯(lián)儲(chǔ)原先預(yù)期的要好,也超出了美聯(lián)儲(chǔ)的預(yù)期,但過高的核心通脹率可能迫使美聯(lián)儲(chǔ)進(jìn)一步加息。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)