張濤2023-06-30 15:07

![]()

張濤/文

伴隨日經(jīng)股指持續(xù)上漲與日本通脹快升,得加日元匯率快速的貶值,市場(chǎng)對(duì)于日本央行調(diào)整貨幣政策取向的討論不斷升溫。例如7月27日-28日議息會(huì)上日本央行的政策動(dòng)向,其是否會(huì)進(jìn)一步調(diào)整收益率曲線政策(YCC),是否會(huì)對(duì)利率政策動(dòng)向給出新的信號(hào)。

基于植田和男自4月9日任職日本央行行長(zhǎng)以來(lái)的兩次公開(kāi)演講,按照植田和男闡述的政策框架,可對(duì)日本央行應(yīng)對(duì)通脹的政策思路進(jìn)行模擬分析。

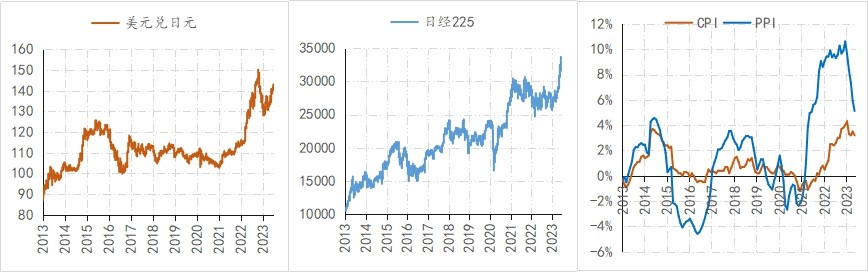

圖1:日元匯率、日經(jīng)股指和日本物價(jià)指數(shù)的變化

數(shù)據(jù)來(lái)源:CEIC

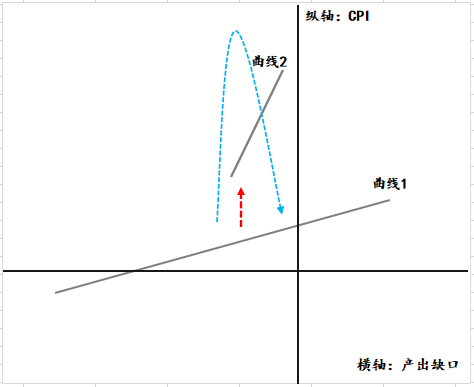

首先,甄別菲利普斯曲線的移動(dòng),對(duì)貨幣政策的制定非常重要。

植田和男在首次公開(kāi)演講中,明確表示“確定菲利普斯曲線的位置和形狀...是貨幣政策簡(jiǎn)單但最基本的原則”,那么如果通脹主要是由需求因素推動(dòng),即菲利普斯曲線按照?qǐng)D2中紅色箭頭的方式上移,就需要收緊貨幣政策;若通脹是由供給沖擊引發(fā)的,即菲利普斯曲線按照藍(lán)色箭頭的方式變化,那么收緊貨幣政策不僅不會(huì)緩解通脹,反而會(huì)加重供給不足的沖擊,進(jìn)一步惡化通脹,這時(shí)反而需要保持寬松貨幣政策來(lái)支持供給的修復(fù)。

圖2:菲利普斯曲線的變化方式

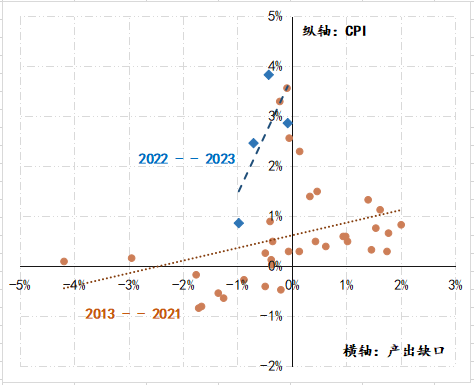

如圖3顯示,2013年以來(lái)日本央行實(shí)施了極為寬松貨幣政策(包括零/負(fù)利率、QQE、YCC等),直至疫情管控結(jié)束期間,日本的菲利普斯曲線保持著相對(duì)扁平的狀態(tài)——通縮壓力更大,但2022年以來(lái),日本的菲利普斯曲線發(fā)生了顯著變化,即通脹快速回升,經(jīng)濟(jì)的產(chǎn)出缺口同步開(kāi)始快速修復(fù)。

因此,對(duì)于日本央行而言,當(dāng)務(wù)之急就是要對(duì)當(dāng)前日本菲利普斯曲線的移動(dòng)進(jìn)行甄別,即要判斷移動(dòng)方式究竟是圖1的紅色箭頭方式,還是藍(lán)色箭頭方式。

圖3:日本的菲利普斯曲線情況

數(shù)據(jù)來(lái)源:CEIC

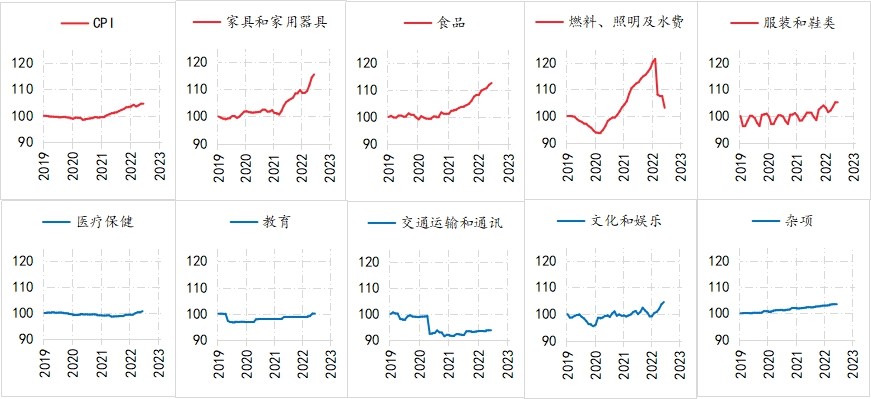

其次,當(dāng)前日本物價(jià)水平的上行更多源自供給沖擊。為了更好的觀察本次日本經(jīng)濟(jì)承受的通脹壓力,故集中觀察了疫情以來(lái)日本CPI以及分項(xiàng)的累計(jì)變化情況(以2019年底為基數(shù)100)。截至5月末,日本CPI累計(jì)上漲了4.7%,其中,耐用品與食品累計(jì)漲幅最高,分別為15.4%、12.5%,燃料累計(jì)漲幅也一度高達(dá)21.4%,目前已回落至3.1%;其余項(xiàng)的漲幅則有限,住房累計(jì)漲了2.3%、服裝累計(jì)漲了5.2%、耐用品累計(jì)漲了5.4%、文娛累計(jì)漲了4.5%、醫(yī)療累計(jì)漲了0.7%、雜項(xiàng)累計(jì)漲了3.6%、而交通通訊累計(jì)變化幅度為-6.1%。

因而,從CPI分項(xiàng)的物價(jià)變動(dòng)情況來(lái)看,日本的物價(jià)上行更多體現(xiàn)為內(nèi)外因素推動(dòng)下的供給沖擊,尚未呈現(xiàn)出需求推動(dòng)下的物價(jià)普遍持續(xù)上漲。不過(guò)潛在的通脹壓力確實(shí)也是存在的,2019年末至2023年5月期間,日本不包括新鮮食品與能源的CPI累計(jì)漲幅已升至4%。

圖4:新冠疫情以來(lái)日本CPI及各分項(xiàng)的累計(jì)漲幅

數(shù)據(jù)來(lái)源:CEIC,注:2019/12=100

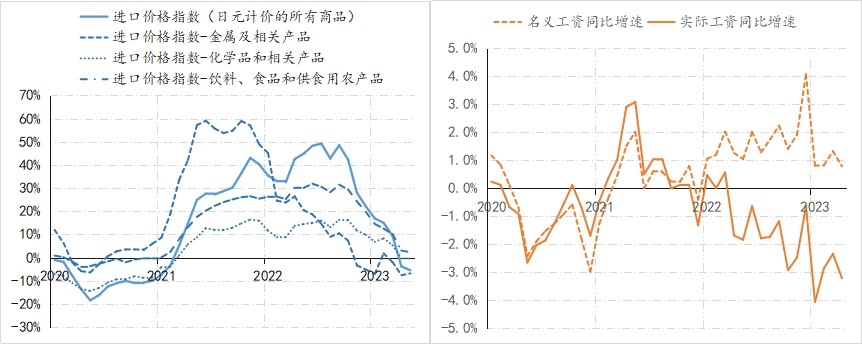

第三,作為影響通脹潛在趨勢(shì)的兩個(gè)重要因素,進(jìn)口成本與工資能否持續(xù)上漲尚存不確定性。在5月19日首次公開(kāi)演講中,植田和男已經(jīng)坦言當(dāng)前物價(jià)上漲的主因是來(lái)自海外的成本推動(dòng)因素,而以日元計(jì)價(jià)的日本進(jìn)口商品價(jià)格已連續(xù)兩個(gè)月負(fù)增長(zhǎng),諸如金屬、化學(xué)品、食品等分項(xiàng)的進(jìn)口價(jià)格也呈現(xiàn)出下降趨勢(shì)。

圖5:日本進(jìn)口價(jià)格與工資的漲幅

數(shù)據(jù)來(lái)源:CEIC

而事關(guān)通脹變化趨勢(shì)更重要因素--工資漲幅的情況,目前也難定論為工資--價(jià)格螺旋通脹已形成。截至5月末,實(shí)際工資漲幅依然處于負(fù)增長(zhǎng)狀態(tài),且已連續(xù)13個(gè)月處于負(fù)增長(zhǎng),名義工資漲幅也是連月處于低位。

因此,從海外成本和內(nèi)部工資漲幅兩個(gè)最重要的成本推動(dòng)因素來(lái)看,目前還難以定論日本通脹已有十分明確的持續(xù)上漲動(dòng)因。

對(duì)于日本央行而言,在2%通脹目標(biāo)沒(méi)有十足把握確定實(shí)現(xiàn)的環(huán)境下,在7月會(huì)議上,植田和男很難做出改變政策的決定,日本央行大概率會(huì)“按兵不動(dòng)”,同時(shí)鑒于7月美聯(lián)儲(chǔ)仍有可能加息,相應(yīng)日元匯率還會(huì)承壓,而日元的金融條件則繼續(xù)保持寬松狀態(tài)。

(作者供職于中國(guó)建設(shè)銀行金融市場(chǎng)部,文章僅代表作者觀點(diǎn))

參考

https://jg-mvvm.eeo.com.cn/article/info?id=f1a3a0991bc9427596992bf65a1b235f&key=日元的變數(shù)

https://jg-mvvm.eeo.com.cn/article/info?id=b2cbaaf986e84a8a912a93fc89eabbc1&key=日元的金融條件會(huì)驟變么?

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

訂閱

訂閱