蔣飛2023-06-30 09:26

![]()

核心觀點(diǎn)

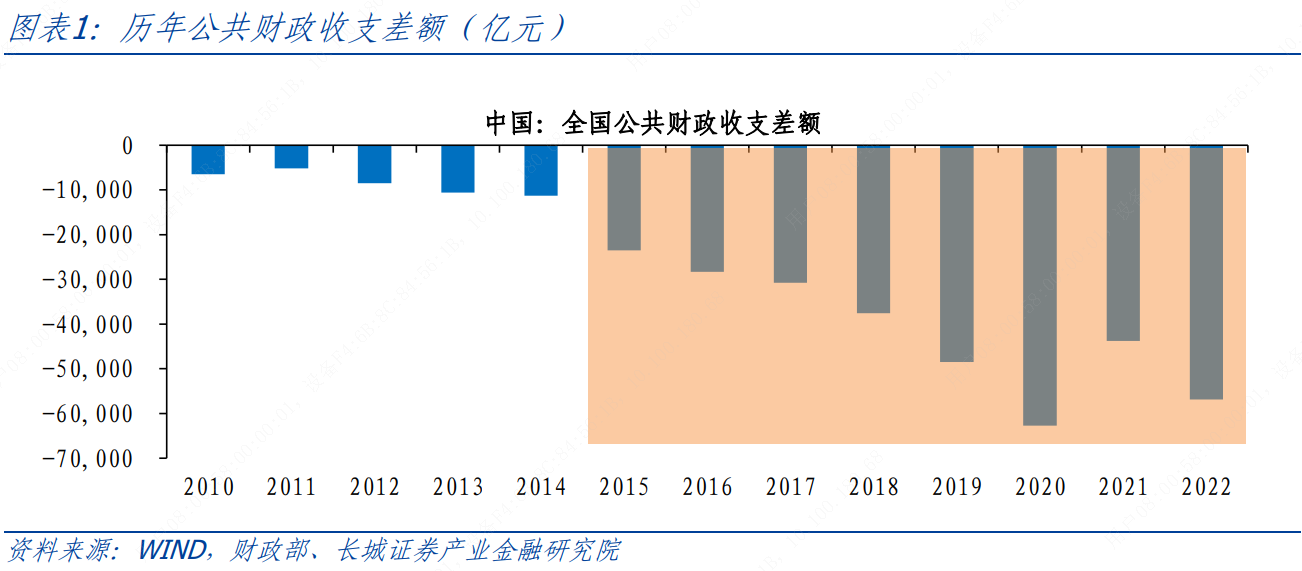

財(cái)政部年初提到,今年“積極的財(cái)政政策要加力提效”,而防范化解地方債務(wù)風(fēng)險(xiǎn)仍然是政府工作一個(gè)重點(diǎn)。財(cái)政赤字與地方債務(wù)是一體兩面。今年以來無論財(cái)政收支還是政府債發(fā)行,都呈現(xiàn)一季度加力,二季度邊際放緩的特點(diǎn)。經(jīng)濟(jì)修復(fù)波折不斷,樓市深度調(diào)整,5月份地方財(cái)政收入陡降,初步顯現(xiàn)出“捉襟見肘”的局面;專項(xiàng)債短期內(nèi)接續(xù)不及時(shí),總體政府債融資也明顯怠速。

往后看,下半年經(jīng)濟(jì)修復(fù)放緩,財(cái)政收入承壓,財(cái)政“逆周期調(diào)節(jié)”緊迫性提升,可能需支出端維持必要強(qiáng)度,起到“兜底”作用。而從今年以來的土地成交情況來看,二季度以來100個(gè)大中城市土地成交總價(jià)同比快速回落,預(yù)示著全國土地出讓收入增速可能也將在三季度再一次回落。從這個(gè)角度看,財(cái)政收支不平衡的壓力可能延續(xù)一段時(shí)間,不排除財(cái)政赤字尤其是地方政府財(cái)政赤字超出預(yù)算的可能。

在經(jīng)濟(jì)增速有所下滑、財(cái)政收入以及賣地收入增速下降的背景下,財(cái)政逆周期調(diào)節(jié)的緊迫性抬升,下半年還有哪些增量政策可以期待?結(jié)合過去三年在穩(wěn)增長上實(shí)施的政策工具來看,我們認(rèn)為下半年財(cái)政政策穩(wěn)增長可能有三個(gè)方面:一是減稅降費(fèi),統(tǒng)籌財(cái)政收入適度擴(kuò)大財(cái)政支出規(guī)模。二是在專項(xiàng)債投資拉動(dòng)上發(fā)力,加快現(xiàn)有額度的發(fā)行使用進(jìn)度,甚至可能盤活專項(xiàng)債務(wù)結(jié)存限額。三是發(fā)揮“準(zhǔn)財(cái)政”工具優(yōu)勢,財(cái)政貼息、政策性開發(fā)性金融工具均可能推出。而發(fā)行特別國債來置換地方政府債務(wù)的可能性或許較低。

對(duì)于財(cái)政改革,我們認(rèn)為財(cái)稅體制改革、地方債務(wù)監(jiān)管、政企關(guān)系改革等方面都仍有較大空間。只有通過體制改革,做到“小政府、大社會(huì)”的經(jīng)濟(jì)環(huán)境,才能更好提振市場信心,盤活地方存量資產(chǎn)。

1 上半年回顧

1.1 財(cái)政政策基調(diào)

我們?cè)凇懂a(chǎn)出缺口與通貨膨脹》中發(fā)現(xiàn),2012年以來我國產(chǎn)出缺口一直相對(duì)較低,反映出我國需求相對(duì)不足的癥狀。這表明往后一段時(shí)間內(nèi)政府支出可能仍然需要維持較大力度,以彌補(bǔ)私人需求缺口。

財(cái)政部在年初的《關(guān)于2022年中央和地方預(yù)算執(zhí)行情況與2023年中央和地方預(yù)算草案的報(bào)告》提到,今年“積極的財(cái)政政策要加力提效”。“加力提效”的基調(diào)自去年12月底不斷承襲,“加力”有三點(diǎn),一是提高財(cái)政赤字至3.88萬億(2022年為3.37萬億),二是提高新增專項(xiàng)債限額至3.8萬億(2022年為3.65萬億),三是加大中央對(duì)地方轉(zhuǎn)移支付力度。同時(shí)中央赤字提高至3.16萬億(2022年為2.65萬億),地方赤字維持0.72萬億。

對(duì)于“提效”,財(cái)政部指出要“通過深化改革、加強(qiáng)管理,提高財(cái)政資源配置效率、財(cái)政政策效能和資金使用效益”。這與我們?cè)谌ツ?1月報(bào)告《2023年財(cái)政政策展望》中的倡導(dǎo)不謀而合。同時(shí)也再次提到要“防范化解地方政府債務(wù)風(fēng)險(xiǎn),保障基層財(cái)政平穩(wěn)運(yùn)行,壓實(shí)各方責(zé)任,牢牢守住不發(fā)生系統(tǒng)性風(fēng)險(xiǎn)底線”。

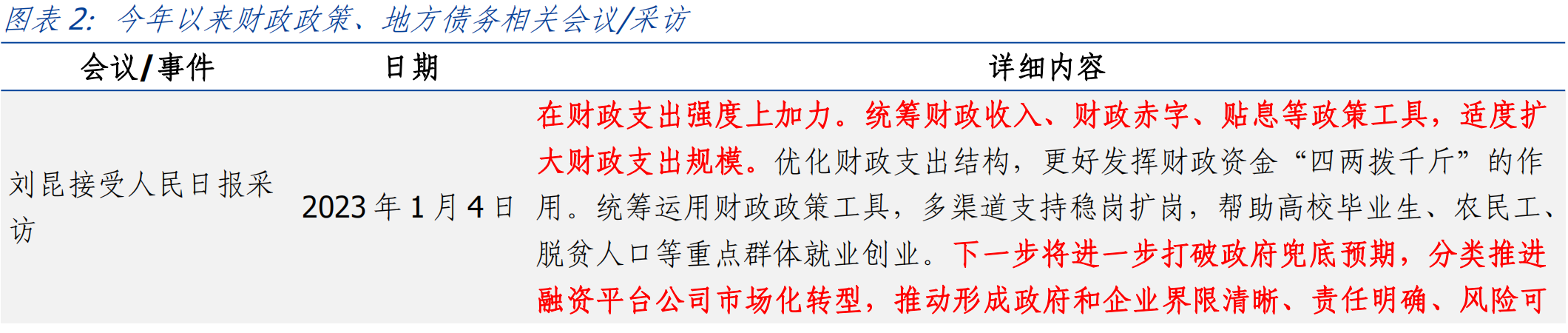

防范化解地方債務(wù)風(fēng)險(xiǎn)仍然是今年政府工作一個(gè)重點(diǎn),而隱性債務(wù)風(fēng)險(xiǎn)又是地方債務(wù)的重要部分。對(duì)隱性債務(wù)化解政策方向,財(cái)政部的態(tài)度一以貫之,即遏制增量,化解存量。2023年1月9日,財(cái)政部部長劉昆表示,堅(jiān)持中央不救助原則,“誰家的孩子誰抱”;要“打破政府兜底預(yù)期,分類推進(jìn)融資平臺(tái)公司市場化轉(zhuǎn)型,推動(dòng)形成政府和企業(yè)界限清晰”。

1.2 財(cái)政收支與政府債發(fā)行進(jìn)度回顧

一般公共預(yù)算財(cái)政收支:開門即“沖刺”,二季度陡然收緊

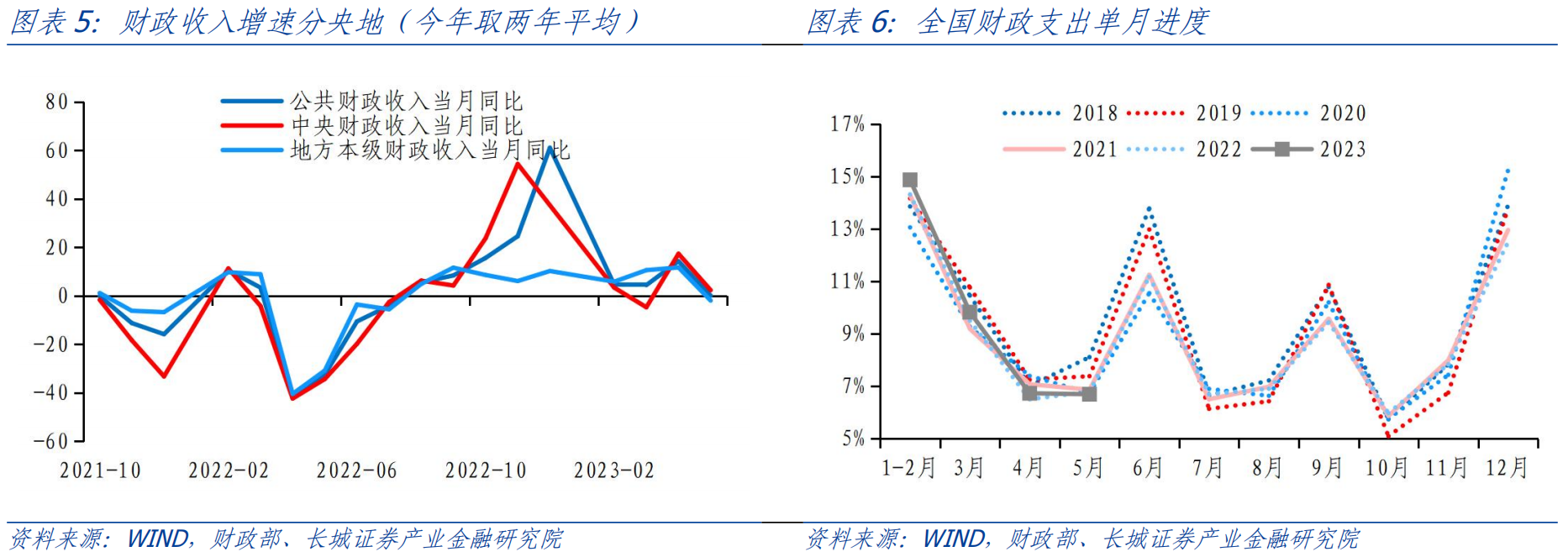

今年財(cái)政收入由于低基數(shù)因素,同比讀數(shù)較高,1-5月,全國一般公共預(yù)算收入99692億元,同比增長14.9%。但從單月收入進(jìn)度(當(dāng)月財(cái)政收入占全年預(yù)算比重)來看,一季度進(jìn)度靠前,4月份便已初現(xiàn)疲態(tài),5月份收入進(jìn)度驟降,一定程度顯示出經(jīng)濟(jì)環(huán)比動(dòng)能放緩對(duì)財(cái)政收入帶來的影響。

實(shí)際上地方財(cái)政收入的壓力尤為突出,地產(chǎn)相關(guān)稅收是一大拖累。1-5月中央一般公共預(yù)算收入和地方一般公共預(yù)算本級(jí)收入分別為45851和53841億元,分別同比增長13.1%和16.5%。值得注意的是5月份地方財(cái)政收入同 比兩年平均值為-1.9%(中央為2.4%),比4月的11.7%明顯下滑,顯示出地方財(cái)政收入的壓力尤其較大。1-5月份全國房地產(chǎn)成交面積同比降幅重新擴(kuò)大,反映整體地產(chǎn)的深度調(diào)整還在延續(xù)。而房產(chǎn)稅、土地增值稅、城鎮(zhèn)土地使用稅等均屬于地方稅,這些稅種收入即使在去年已經(jīng)負(fù)增的情況下,今年5月單月同比均仍為負(fù)增長。這些地產(chǎn)相關(guān)稅種收入增速的負(fù)增,可能就是地方財(cái)政收入壓力加大的一個(gè)原因。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

財(cái)政收入增速的放緩也帶來支出端的邊際收緊。今年一季度財(cái)政靠前發(fā)力特點(diǎn)明顯,二季度財(cái)政支出有所放緩。根據(jù)財(cái)政部數(shù)據(jù),4月份一般公共預(yù)算支出占全年預(yù)算支出比重為6.7%,處于近年較低位,表明一季度“開門即沖刺”的支出進(jìn)度初步放緩;5月份財(cái)政支出增速明顯回落,占全年預(yù)算比重也處于歷史低位,表明財(cái)政支出力度進(jìn)一步明顯減弱。而5月份財(cái)政支出增速回落可能主要受地方支出怠速的影響:5月份中央一般公共預(yù)算本級(jí)支出2896億元,同比增長9.1%;地方一般公共預(yù)算支出15507億元,同比僅增長0.2%,這也一定程度凸顯地方政府財(cái)政的壓力。

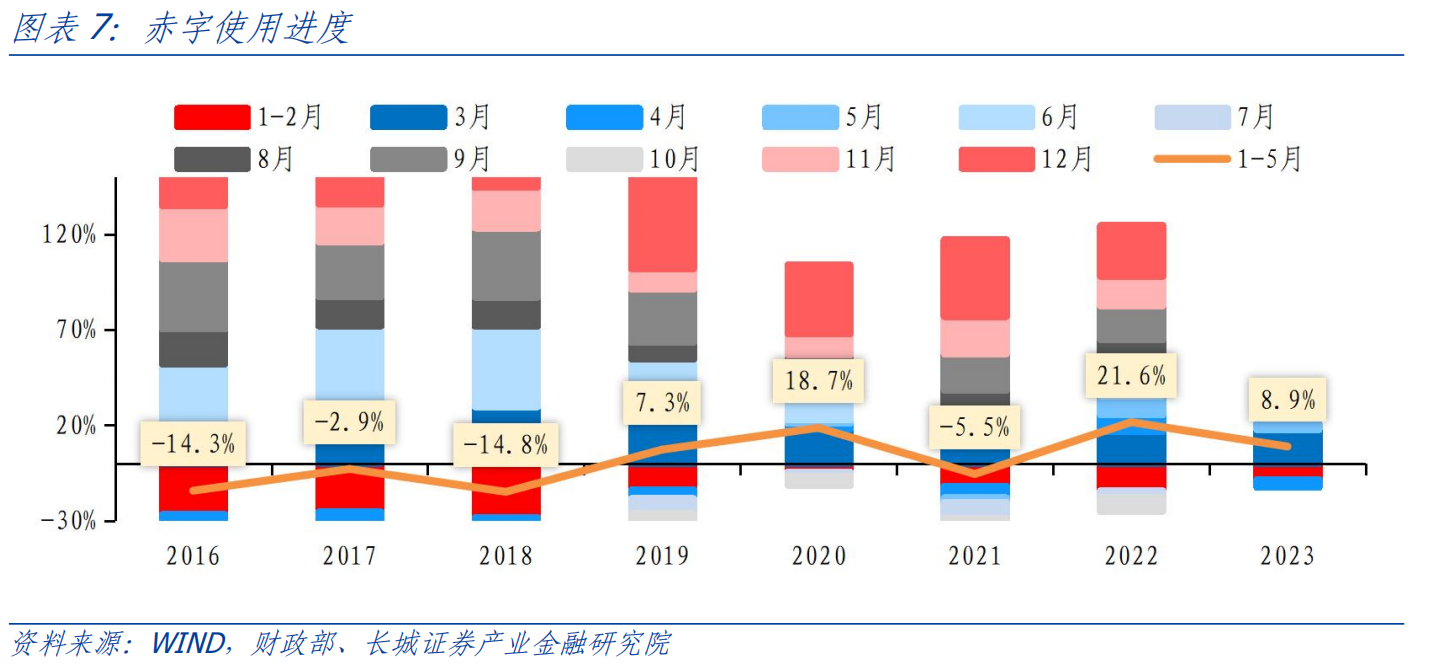

1-5月財(cái)政收支差額(收入-支出)-5129億元,財(cái)政收入與支出均邊際放緩,完成進(jìn)度分別升至38.1%和45.9%,均處于近8年中游水平;最終赤字(一般財(cái)政收支口徑)使用進(jìn)度8.9%,處于近8年偏高水平,表明財(cái)政收支壓力依然存在。

政府性基金收支:收入節(jié)奏偏慢,支出也受掣肘

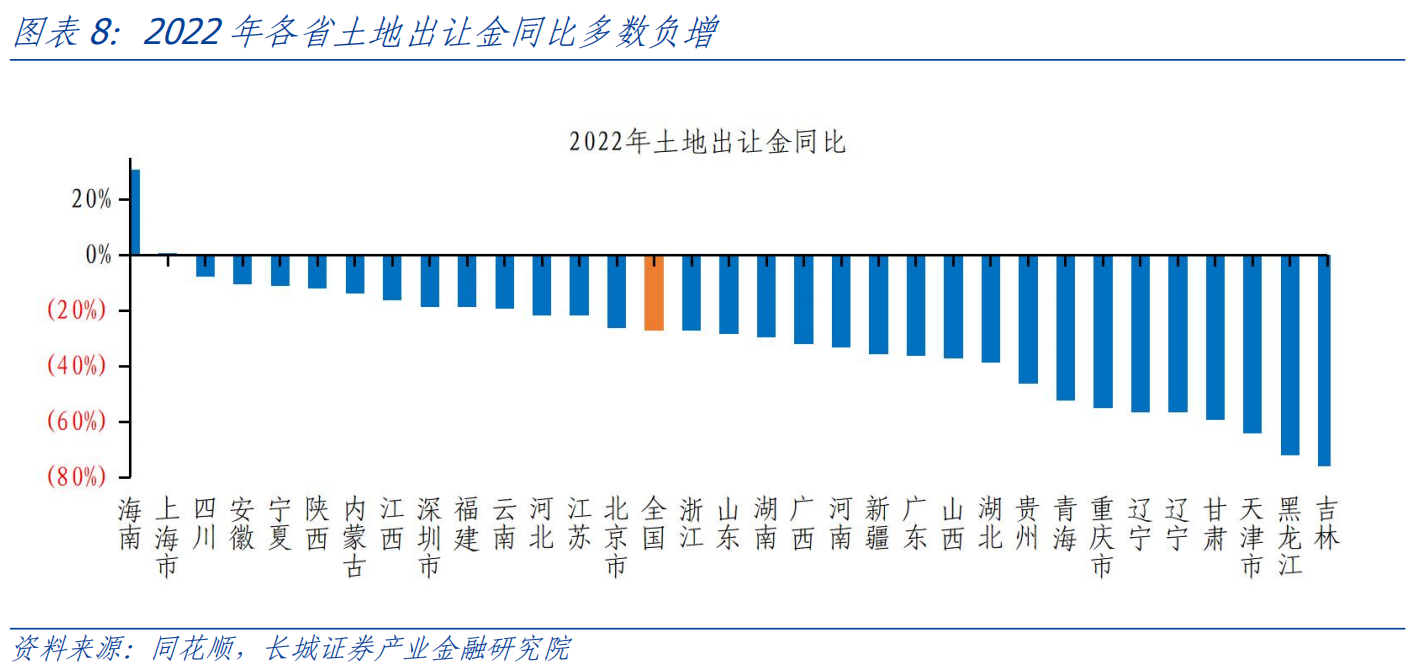

當(dāng)前地產(chǎn)銷售見頂,城鎮(zhèn)化明顯放緩,土地出讓收入對(duì)地方財(cái)政收入的貢獻(xiàn)已經(jīng)開始減弱。政府性基金預(yù)算收入是地方本級(jí)財(cái)政收入的重要來源,地方賣地收入占地方本級(jí)財(cái)政收入比重[國有土地使用權(quán)出讓收入/(一般公共預(yù)算收入+地方政府性基金預(yù)算本級(jí)收入)]在2019年-2021年達(dá)到40%以上。去年全年商品房銷售下行,土地出讓收入也受到一定影響。2022年全國商品房銷售面積同比下降24.3%,而政府性基金預(yù)算收入7.79萬億元,同比下降20.6%,僅完成預(yù)算目標(biāo)的79%,主要就是國有土地使用權(quán)出讓收入減少。而賣地收入同比負(fù)增,其占地方本級(jí)財(cái)政收入比重也下滑至36.6%。同花順數(shù)據(jù)顯示,2022年除海南與上海土地出讓金同比實(shí)現(xiàn)增長,其余省份均同比下降。

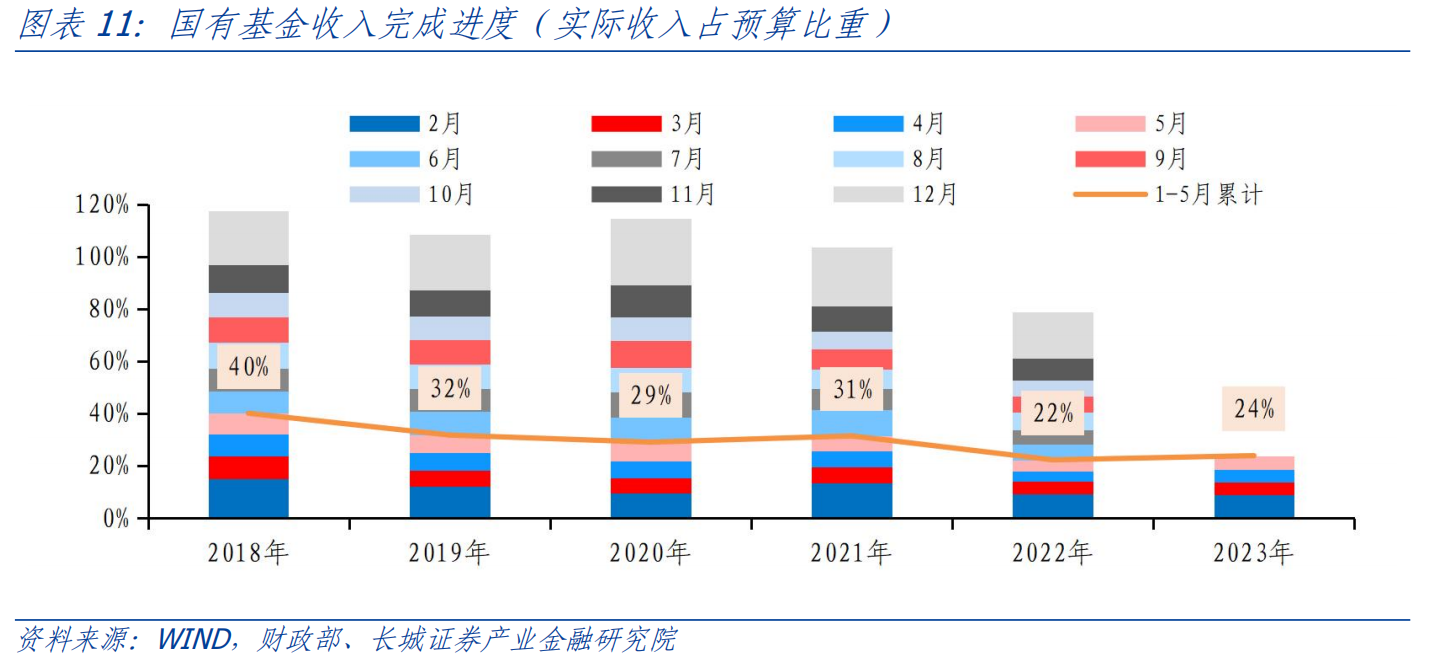

根據(jù)財(cái)政部預(yù)算報(bào)告,今年全國政府性基金收入預(yù)算目標(biāo)為7.82萬億元,同比僅增長0.4%。而全國政府性基金預(yù)算支出目標(biāo)為11.8萬億元,同比增長6.7%,收支差額目標(biāo)維持在3.98萬億,接近去年的4萬億。可見今年政府性基金收支也延續(xù)脆弱平衡。今年以來房地產(chǎn)銷售仍在調(diào)整期,1-5月地產(chǎn)成交面積降幅重新擴(kuò)大,全年大概率仍是負(fù)增。在這一背景下,1-5月政府性基金收入18657億元,同比下降15%,其中地方賣地收入累計(jì)值為17051億元,同比下降16.7%。地方賣地收入占地方本級(jí)財(cái)政收入比重也進(jìn)一步下滑至21%。

而5月單月看,全國政府性基金收入4056億元,同比下降7.5%,其中賣地收入同比下滑13%,兩者降幅均重新擴(kuò)大。5月份政府性基金收入占全年預(yù)算目標(biāo)收入的5.2%,單月進(jìn)度處于歷史低位,累計(jì)收入進(jìn)度也明顯偏慢。由于收入端的掣肘,5月政府性基金支出進(jìn)度中性偏慢,但由于年初支出較快,1-5月累計(jì)支出進(jìn)度整體偏快,政府性基金收支缺口進(jìn)一步擴(kuò)大至15686億元。

政府債/地方專項(xiàng)債發(fā)行:一季度進(jìn)度偏快,后勁暫且不足

今年以來地方債發(fā)行與財(cái)政支出較為一致,一季度進(jìn)度偏快,二季度后邊際放緩,目前總體進(jìn)度中性偏慢,與2020年、2022年相比發(fā)行尤其較慢。2022年初由于疫情沖擊,經(jīng)濟(jì)下行壓力加大,為了發(fā)揮專項(xiàng)債券在提振經(jīng)濟(jì)中的重要作用,去年第二批2.35萬億新增專項(xiàng)債券限額于3月30日下達(dá),根據(jù)央視新聞報(bào)道,財(cái)政部要求新增專項(xiàng)債券要在6月底前基本發(fā)行完畢,并力爭在8月底前基本使用完畢。因此2022年5月、6月無論是地方專項(xiàng)債還是政府債(即國債+地方債)均出現(xiàn)發(fā)行“小高峰”。

今年專項(xiàng)債提前批額度達(dá)2.19萬億,同比增長50%,已于去年11月下達(dá),這也帶來了今年一季度偏快的發(fā)行節(jié)奏,截至6月19日新增專項(xiàng)債已達(dá)2萬億,第一批基本發(fā)完。今年第二批新增地方債額度下達(dá)偏晚,因此二季度以來政府債融資節(jié)奏放緩。根據(jù)21世紀(jì)經(jīng)濟(jì)報(bào)道,2023年第二批新增地方債額度于5月中旬下達(dá)省級(jí)財(cái)政部門,理論上本批次可下達(dá)的最高額度約1.9萬億,其中專項(xiàng)債1.6萬億。

分細(xì)項(xiàng)看,同花順數(shù)據(jù)顯示今年截至6月19日,新增地方債共發(fā)行23789億元,其中新增一般債發(fā)行3753億元,新增專項(xiàng)債發(fā)行20035億元;再融資地方債券發(fā)行14941億元,其中再融資一般債發(fā)行9813億元,再融資專項(xiàng)債發(fā)行5128億元。今年以來再融資地方債發(fā)行規(guī)模占全部地方債規(guī)模38.6%,較去年上升3.2個(gè)百分點(diǎn),處于2018年以來的偏高水平,一定程度顯示地方償債壓力有所抬升。

1.3地方債務(wù)風(fēng)險(xiǎn)回顧

今年上半年未出現(xiàn)地方政府債公開債務(wù)違約事件,但部分區(qū)域城投公司信用事件引發(fā)市場關(guān)注。

今年年初,第一財(cái)經(jīng)報(bào)道遵義道橋建設(shè)(集團(tuán))有限公司公布銀行貸款展期計(jì)劃:期限調(diào)整為20年,前10年僅付息不還本,后10年分期還本,銀行貸款重組涉及債務(wù)規(guī)模155.94億元利率調(diào)整為3.00%/年至4.50%/年。這是去年9月財(cái)政部印發(fā)的《支持貴州加快提升財(cái)政治理能力奮力闖出高質(zhì)量發(fā)展新路的實(shí)施方案》之后公開報(bào)道的展期第一單,既暫時(shí)緩解了償債風(fēng)險(xiǎn),也給未來化解債務(wù)問題提供模板。

據(jù)財(cái)聯(lián)社報(bào)道,今年年初,昆明市土地開發(fā)投資經(jīng)營有限責(zé)任公司因未按時(shí)償還融資租賃合同本息被納入被執(zhí)行人名單,執(zhí)行標(biāo)的金額合計(jì)約3.3億元。今年5月24日昆明國資委在官微發(fā)布聲明,部分微信群和網(wǎng)絡(luò)媒體傳播的“昆明銀行口專家路演要點(diǎn)”和《昆明城投專家會(huì)議紀(jì)要》為不實(shí)信息。但這仍然可能導(dǎo)致投資者對(duì)部分地區(qū)的城投償債能力產(chǎn)生擔(dān)憂。

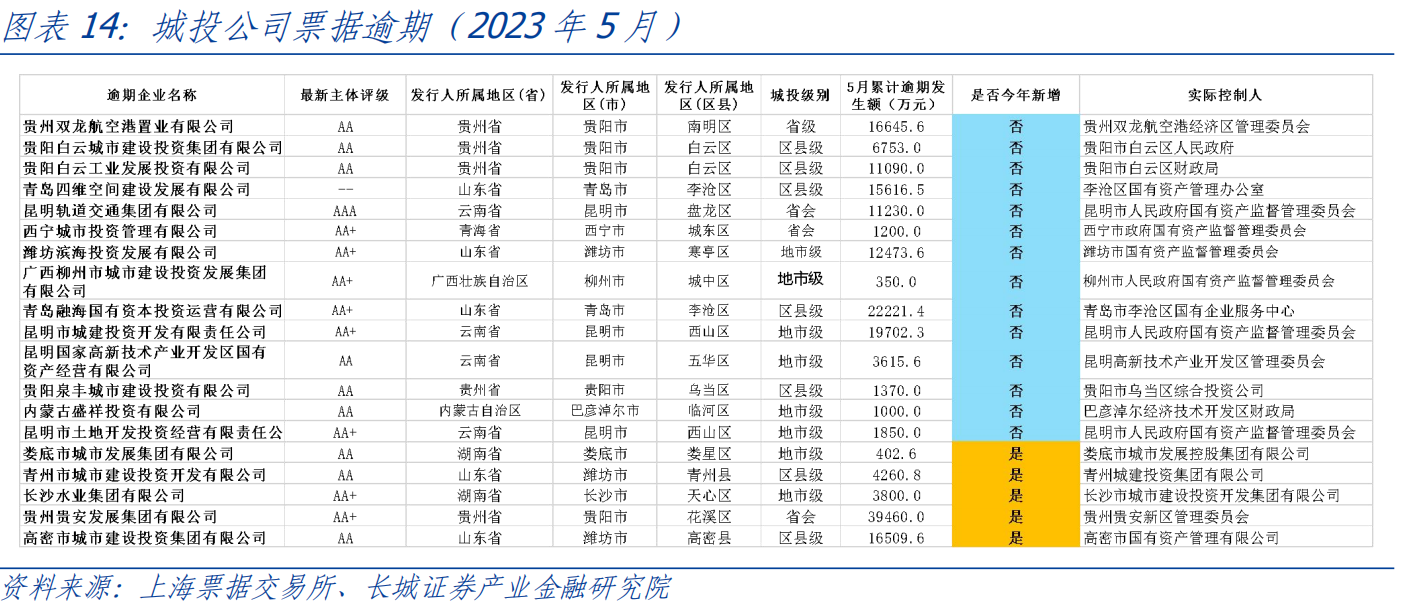

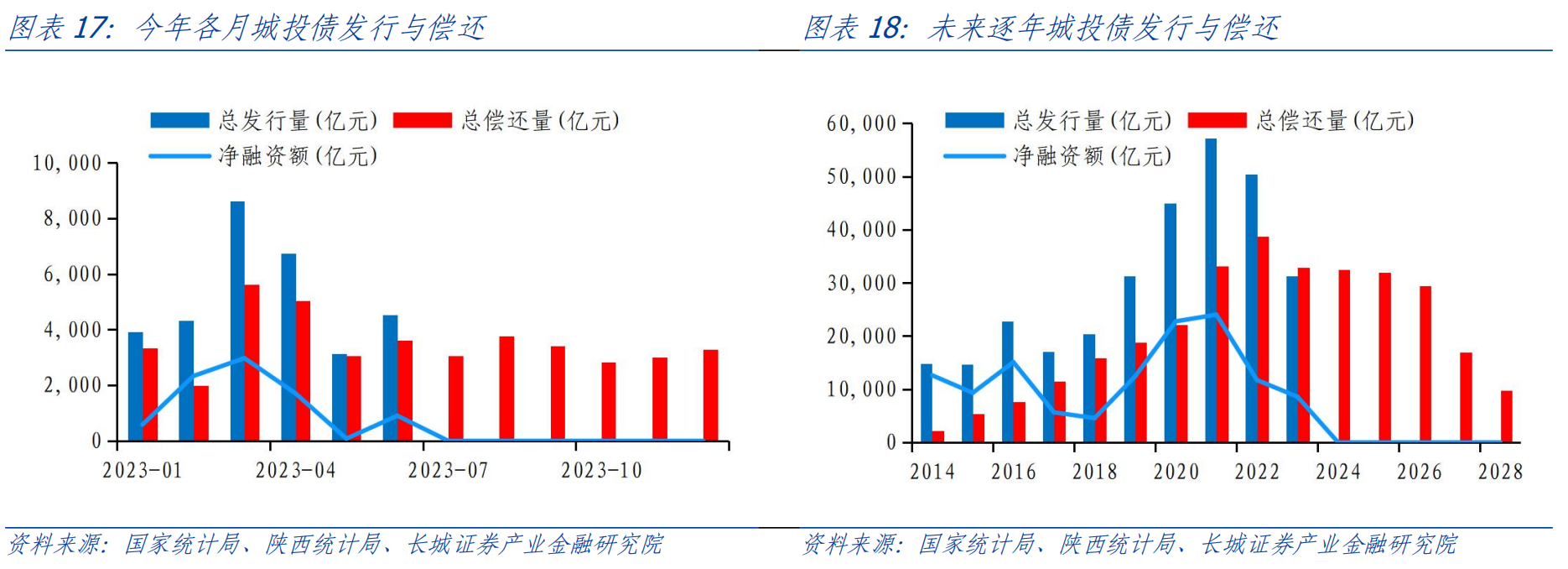

在地方財(cái)政收入和賣地收入均大幅下降的背景下,城投償債風(fēng)險(xiǎn)明顯增加。從票據(jù)逾期金額來看,4月以來城投票據(jù)逾期金額重新升高;而城投債信用利差在4月以來也重新擴(kuò)大。對(duì)于化解地方隱性債務(wù),早在2021年12月,財(cái)政部副部長許宏才在國務(wù)院政策例行吹風(fēng)會(huì)上提到,“堅(jiān)持中央不救助原則,做到'誰家的孩子誰抱'”。今年年初,財(cái)政部部長劉昆接受人民日?qǐng)?bào)采訪時(shí)進(jìn)一步表示要“打破政府兜底預(yù)期,分類推進(jìn)融資平臺(tái)公司市場化轉(zhuǎn)型,推動(dòng)形成政府和企業(yè)界限清晰”。同花順數(shù)據(jù)顯示,今年下半年全國城投債需償還1.93萬億,2024、2025年分別需償還3.25萬億和3.19萬億,付息壓力仍較大。

2 下半年展望

2.1 地方財(cái)政與債務(wù)壓力有多大?

今年以來無論財(cái)政收支還是政府債發(fā)行,都呈現(xiàn)一季度加力,二季度邊際放緩的特點(diǎn)。經(jīng)濟(jì)修復(fù)波折不斷,樓市深度調(diào)整,5月份地方財(cái)政收入陡降,初步顯現(xiàn)出“捉襟見肘”的局面;專項(xiàng)債短期內(nèi)接續(xù)不及時(shí),總體政府債融資也明顯怠速。根據(jù)財(cái)政部公布的數(shù)據(jù),5月份一般公共財(cái)政支出已經(jīng)明顯放緩,但收入仍不及支出,單月財(cái)政赤字1882億元,這一赤字規(guī)模處于2016年以來的次高位,表明經(jīng)濟(jì)下行壓力偏大對(duì)財(cái)政收入的拖累較重,財(cái)政收支不平衡的矛盾較為突出。往后看,下半年經(jīng)濟(jì)修復(fù)放緩,財(cái)政收入承壓,財(cái)政“逆周期調(diào)節(jié)”緊迫性提升,可能需支出端維持必要強(qiáng)度,起到“兜底”作用。從這個(gè)角度看,財(cái)政收支不平衡的壓力可能延續(xù)一段時(shí)間。

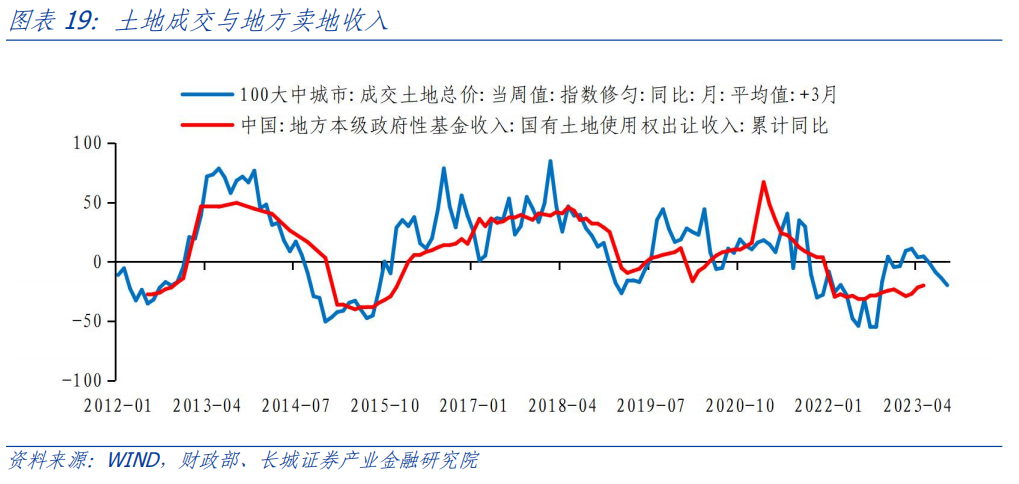

從今年以來的土地成交情況來看,二季度以來100個(gè)大中城市土地成交總價(jià)同比快速回落,預(yù)示著全國土地出讓收入增速可能也將在三季度再一次回落。當(dāng)前政府正在擺脫土地依賴,2021年下半年土地出讓收入增速大幅回落,至今年5月仍然在-20%水平,目前來看下半年可能仍將持續(xù)。

財(cái)政赤字與地方債務(wù)是一體兩面。一般公共預(yù)算赤字主要由國債與地方政府一般債彌補(bǔ),政府性基金收支缺口主要由地方政府專項(xiàng)債彌補(bǔ)。按照今年年初財(cái)政預(yù)算給出的3.88萬億一般公共預(yù)算財(cái)政赤字+3.8萬億專項(xiàng)債新增額度大致匡算,今年大致新增7.68萬億政府債。今年前5月一般公共預(yù)算收支差額進(jìn)度靠前,政府性基金收支也偏緊,若下半年基本面仍偏弱、財(cái)政逆周期調(diào)節(jié)力度加大,不排除財(cái)政赤字尤其是地方政府財(cái)政赤字超出預(yù)算的可能。

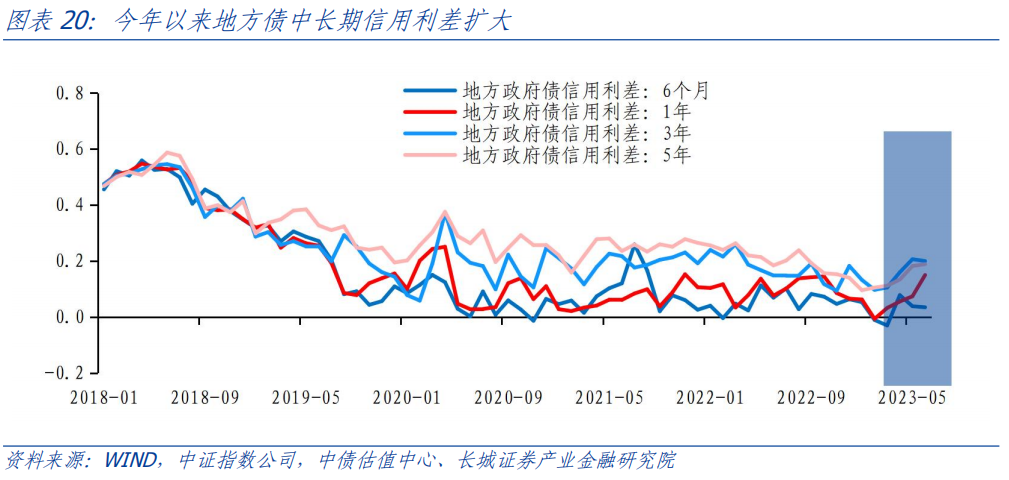

地方財(cái)政壓力加大,市場對(duì)地方債務(wù)風(fēng)險(xiǎn)也產(chǎn)生一定擔(dān)憂。財(cái)政部數(shù)據(jù)顯示,截至2022年底,我國地方政府債務(wù)余額為35.1萬億元,負(fù)債率為29.1%,債務(wù)風(fēng)險(xiǎn)持續(xù)加大。3月份以來地方債中長期信用利差持續(xù)擴(kuò)大,5年/10年期地方政府債信用利差5月分別比年初擴(kuò)大8BP/5BP至18BP和21BP,6月份中長期信用利差仍在擴(kuò)大。 今年3月份財(cái)政部部長劉昆在國新辦發(fā)布會(huì)上介紹“中國地方政府的債務(wù)主要是分布不均勻,一些地方債務(wù)風(fēng)險(xiǎn)較高,還本付息壓力較大。我們已督促有關(guān)地方切實(shí)承擔(dān)主體責(zé)任,抓實(shí)化解政府債務(wù)風(fēng)險(xiǎn),牢牢守住不發(fā)生系統(tǒng)性風(fēng)險(xiǎn)的底線。”

2.2 還有哪些增量政策可以期待?

在經(jīng)濟(jì)增速有所下滑、財(cái)政收入以及賣地收入增速下降的背景下,下半年還有哪些增量政策可以期待?

6月16日國常會(huì)指出,針對(duì)經(jīng)濟(jì)形勢的變化,必須采取更加有力的措施,增強(qiáng)發(fā)展動(dòng)能,優(yōu)化經(jīng)濟(jì)結(jié)構(gòu),推動(dòng)經(jīng)濟(jì)持續(xù)回升向好。會(huì)議圍繞加大宏觀政策調(diào)控力度、著力擴(kuò)大有效需求、做強(qiáng)做優(yōu)實(shí)體經(jīng)濟(jì)、防范化解重點(diǎn)領(lǐng)域風(fēng)險(xiǎn)等四個(gè)方面,研究提出了一批政策措施。會(huì)議強(qiáng)調(diào),具備條件的政策措施要及時(shí)出臺(tái)、抓緊實(shí)施,同時(shí)加強(qiáng)政策措施的儲(chǔ)備,最大限度發(fā)揮政策綜合效應(yīng)。

當(dāng)前財(cái)政逆周期調(diào)節(jié)的緊迫性抬升。結(jié)合過去三年在穩(wěn)增長上實(shí)施的政策工具來看,我們認(rèn)為下半年財(cái)政政策穩(wěn)增長可能有三個(gè)方面:一是減稅降費(fèi),統(tǒng)籌財(cái)政收入適度擴(kuò)大財(cái)政支出規(guī)模。二是在專項(xiàng)債投資拉動(dòng)上發(fā)力,加快現(xiàn)有額度的發(fā)行使用進(jìn)度,甚至可能盤活專項(xiàng)債務(wù)結(jié)存限額。三是發(fā)揮“準(zhǔn)財(cái)政”工具優(yōu)勢,財(cái)政貼息、政策性開發(fā)性金融工具均可能推出。

首先是減稅降費(fèi),重點(diǎn)向中小微企業(yè)、傳統(tǒng)產(chǎn)業(yè)升級(jí)、戰(zhàn)略新興產(chǎn)業(yè)傾斜。

今年6月13日,發(fā)改委發(fā)布關(guān)于做好2023年降成本重點(diǎn)工作的通知,其中提及“2023年底前,對(duì)月銷售額10萬元以下的小規(guī)模納稅人免征增值稅”。2024年底前對(duì)部分企業(yè)、個(gè)體工商戶也相應(yīng)減征所得稅。另外“對(duì)科技創(chuàng)新、重點(diǎn)產(chǎn)業(yè)鏈等領(lǐng)域,出臺(tái)針對(duì)性的減稅降費(fèi)政策,將符合條件行業(yè)企業(yè)研發(fā)費(fèi)用稅前加計(jì)扣除比例由75%提高至100%的政策作為制度性安排長期實(shí)施”。另外,6月2日國常會(huì)也公布“延續(xù)和優(yōu)化新能源汽車車輛購置稅減免政策“。

其次是專項(xiàng)債加快發(fā)行使用進(jìn)度(7、8月提速)、盤活專項(xiàng)債務(wù)結(jié)存限額(5000億左右)。

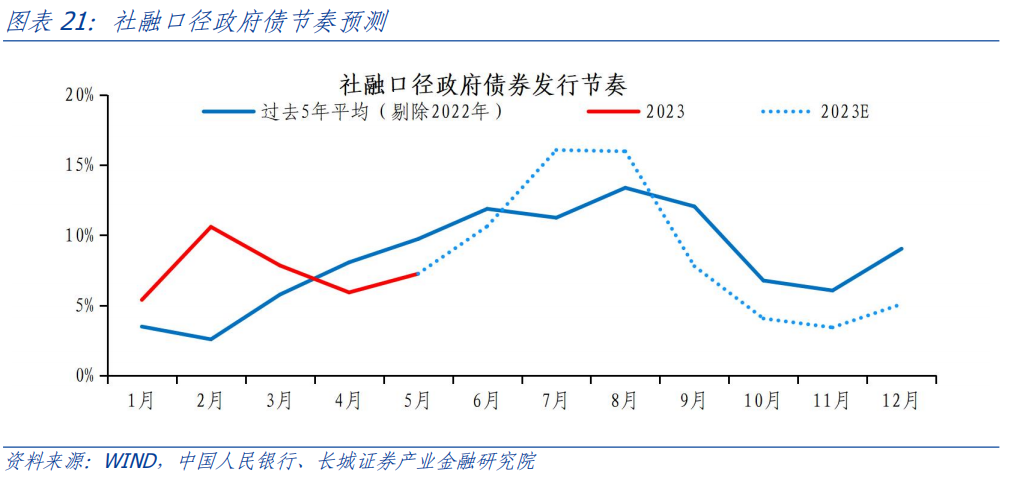

地方政府專項(xiàng)債是帶動(dòng)擴(kuò)大有效投資、穩(wěn)定宏觀經(jīng)濟(jì)的重要手段。今年前六月專項(xiàng)債發(fā)行進(jìn)度中性偏慢,主要是今年第二批新增額度下達(dá)相對(duì)較晚,5月中旬才下達(dá)省級(jí)財(cái)政部門。由此看來今年7、8月專項(xiàng)債發(fā)行或?qū)⑻崴伲矊⒗哒畟陌l(fā)行進(jìn)度。如果三季度政府債發(fā)行加快,四季度政府債發(fā)行就面臨“缺子彈”的狀態(tài),增速可能重新快速下滑。因此,后期為了避免專項(xiàng)債資金斷檔,一則可能盤活專項(xiàng)債務(wù)結(jié)存限額,可能調(diào)增5000億左右,二則明年專項(xiàng)債提前批也可能較早下達(dá)。

財(cái)政部數(shù)據(jù)顯示,今年新增專項(xiàng)債限額3.8萬億元,截至4月份已發(fā)行1.65萬億,而今年4月份專項(xiàng)債限額和余額之間仍有3.3萬億左右的差值(即專項(xiàng)債務(wù)結(jié)存限額)。這意味著今年即使專項(xiàng)債滿格發(fā)行3.8萬億之后,仍有1.15萬億左右的專項(xiàng)債務(wù)結(jié)存限額可以盤活。以去年為例,2022年6月份專項(xiàng)債已基本發(fā)完,當(dāng)時(shí)專項(xiàng)債務(wù)結(jié)存限額約為1.55萬億。2022年9月7日召開的國務(wù)院常務(wù)會(huì)議提出,“依法盤活地方2019年以來結(jié)存的5000多億元專項(xiàng)債限額,70%各地留用,30%中央財(cái)政統(tǒng)籌分配并向成熟項(xiàng)目多的地區(qū)傾斜,并要求各地要在10月底前發(fā)行完畢,優(yōu)先支持在建項(xiàng)目,年內(nèi)形成更多實(shí)物工作量。”

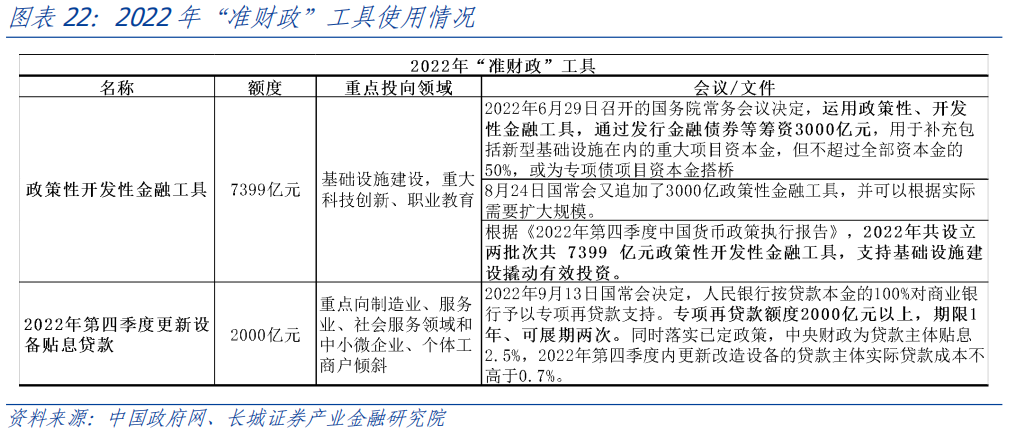

最后是準(zhǔn)財(cái)政政策,包括財(cái)政貼息、政策性開發(fā)性金融工具等(貼息貸款額度可能不超2000億/金融工具或不超6000億元)。

準(zhǔn)財(cái)政政策主要由央行、政策性銀行等主導(dǎo)實(shí)施,將財(cái)政與準(zhǔn)財(cái)政工具結(jié)合,有助于優(yōu)化政策的組合、協(xié)同性。去年金融工具、貼息貸款分別投放7399億元和2000億元,后續(xù)不排除常態(tài)化運(yùn)營的可能性。

另外,我們認(rèn)為發(fā)行特別國債來置換地方政府債務(wù)的可能性較低。首先,債務(wù)置換并未實(shí)質(zhì)上改變整體債務(wù)壓力,只是從短期壓力置換成長期壓力,從地方財(cái)政壓力置換成中央財(cái)政壓力。其次,減輕地方財(cái)政壓力之后,現(xiàn)有機(jī)制并無法保障地方政府的債務(wù)壓力不會(huì)再次反彈。

2.3 還有哪些改革空間?

在財(cái)稅體制改革上,我們?cè)凇?023年財(cái)政政策展望》中,提出今年的三個(gè)可能方面,包括中央推進(jìn)“加快預(yù)算管理一體化”、中央到省級(jí)的財(cái)政事權(quán)界定改革、以及推進(jìn)消費(fèi)稅征收環(huán)節(jié)后移、增量下劃地方 。其中,關(guān)于預(yù)算管理一體化,今年財(cái)政部預(yù)算報(bào)告提到要“拓展預(yù)算管理一體化建設(shè)范圍,加強(qiáng)財(cái)政運(yùn)行監(jiān)測預(yù)警,更好服務(wù)預(yù)算執(zhí)行和政策落實(shí)”。其余方面進(jìn)展仍待觀察。

在地方債務(wù)監(jiān)管上,財(cái)政部正在持續(xù)強(qiáng)化專項(xiàng)債券管理,不斷強(qiáng)化專項(xiàng)債券“借、用、管、還”全流程管理,指導(dǎo)做好項(xiàng)目儲(chǔ)備,強(qiáng)化負(fù)面清單管理,合理把握發(fā)行節(jié)奏,促進(jìn)資金安全、規(guī)范、高效使用。

在政企關(guān)系改革上,財(cái)政部將進(jìn)一步打破政府兜底預(yù)期,分類推進(jìn)融資平臺(tái)公司市場化轉(zhuǎn)型,推動(dòng)形成政府和企業(yè)界限清晰、責(zé)任明確、風(fēng)險(xiǎn)可控的良性機(jī)制,促進(jìn)財(cái)政可持續(xù)發(fā)展。

最后,要進(jìn)一步加強(qiáng)對(duì)地方政府的約束力,需要切實(shí)提高市場力量,通過企業(yè)家和當(dāng)?shù)鼐用穹e極參政議政,制衡政府力量。另外,我們認(rèn)為在地方專項(xiàng)債由財(cái)政部和發(fā)改委雙審核的基礎(chǔ)上,應(yīng)進(jìn)一步加強(qiáng)地方人大對(duì)地方政府債務(wù)審查監(jiān)督。只有通過體制改革,做到“小政府、大社會(huì)”的經(jīng)濟(jì)環(huán)境,才能更好提振市場信心,盤活地方存量資產(chǎn)。

風(fēng)險(xiǎn)提示

國內(nèi)宏觀經(jīng)濟(jì)政策不及預(yù)期;部分地方債務(wù)統(tǒng)計(jì)數(shù)據(jù)可能與實(shí)際數(shù)據(jù)有偏差;財(cái)政政策不及預(yù)期;國企改革不及預(yù)期;信用事件集中爆發(fā)。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)