袁海霞、汪苑暉、魯璐、梁蘊(yùn)兮2023-04-29 09:13

![]()

穩(wěn)增長續(xù)力化債加碼

城投債務(wù)重組將加速

——地方債與城投行業(yè)一季度回顧及下階段展望之政策篇

2023年一季度,政策層面堅(jiān)持穩(wěn)字當(dāng)頭,統(tǒng)籌兼顧穩(wěn)增長與防風(fēng)險(xiǎn),著力推動(dòng)經(jīng)濟(jì)運(yùn)行整體好轉(zhuǎn)。地方債作為積極財(cái)政的重要抓手,新增額度保持高位、募投領(lǐng)域合理擴(kuò)容、常態(tài)化管理落實(shí)落細(xì),為穩(wěn)增長續(xù)力。與此同時(shí),風(fēng)險(xiǎn)防控力度不減,地方債常態(tài)化管理政策落實(shí)落細(xì),央地積極部署下隱債化解加碼,多地提出地方債置換、債務(wù)重組、城投轉(zhuǎn)型等化債路徑,同時(shí)城投反腐力度持續(xù)加強(qiáng)。展望下階段,經(jīng)濟(jì)修復(fù)基礎(chǔ)仍不牢固,在“積極的財(cái)政政策要加力提效”政策基調(diào)下,后續(xù)政策將著力支持專項(xiàng)債盡快落地、提質(zhì)增效,并持續(xù)促進(jìn)隱性債務(wù)加速化解。

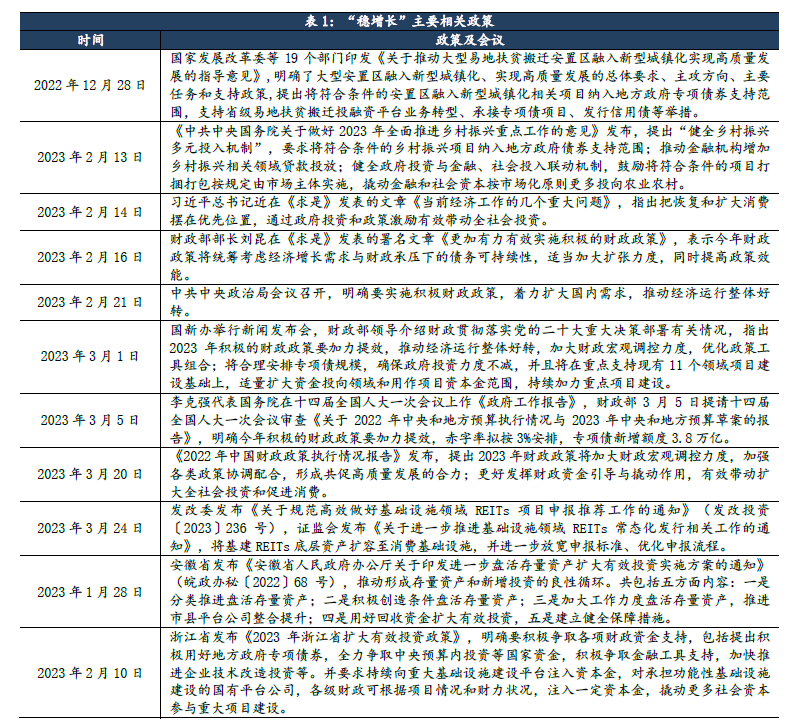

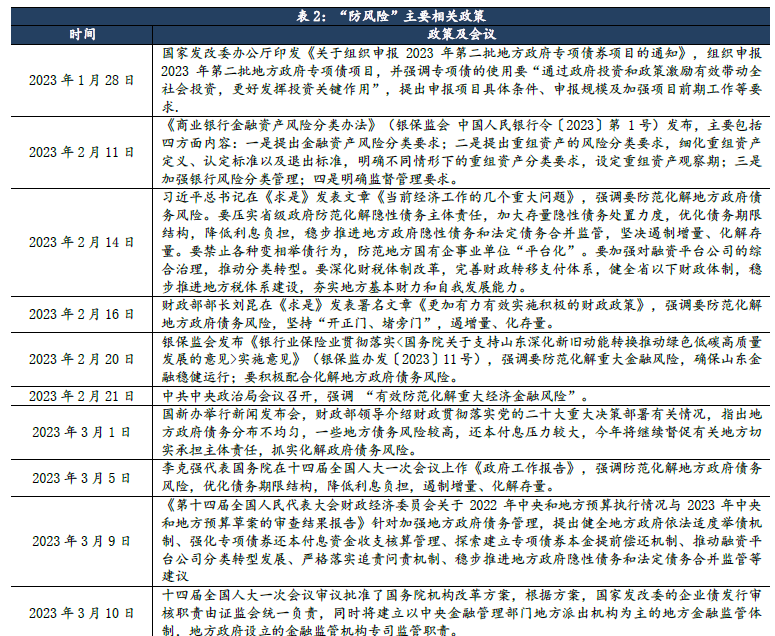

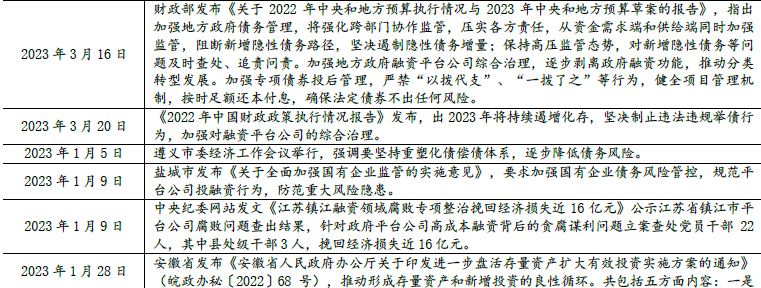

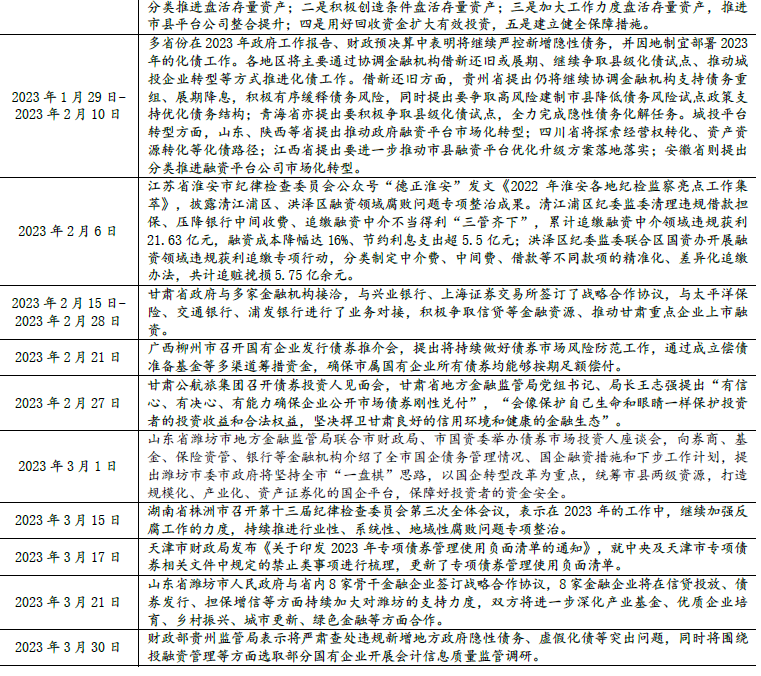

一、 一季度政策梳理:增長續(xù)力與化債加碼

穩(wěn)增長背景下,監(jiān)管部門維持新增專項(xiàng)債額度高位、推動(dòng)基礎(chǔ)設(shè)施REITs發(fā)展,促基建、擴(kuò)投資,支持經(jīng)濟(jì)修復(fù)。同時(shí),防風(fēng)險(xiǎn)力度不減,隱債嚴(yán)監(jiān)管基調(diào)延續(xù),債務(wù)化解持續(xù)推進(jìn)。

(一)經(jīng)濟(jì)修復(fù)仍然承壓,促基建、穩(wěn)投資依舊是政策重點(diǎn)

一方面,專項(xiàng)債作為積極財(cái)政政策的重要抓手,今年新增額度仍保持高位,較去年增加0.15萬億至3.8萬億,在防范債務(wù)風(fēng)險(xiǎn)快速積累前提下保障穩(wěn)增長資金需求。同時(shí)監(jiān)管部門多次強(qiáng)調(diào)要在專項(xiàng)債拉動(dòng)力上加力,適當(dāng)擴(kuò)大募投領(lǐng)域及用作資本金適用范圍,更好發(fā)揮拉動(dòng)社會有效投資、擴(kuò)大內(nèi)需等重要作用。針對具體領(lǐng)域,監(jiān)管部門就專項(xiàng)債支持鄉(xiāng)村振興、易地扶貧搬遷安置區(qū)做出具體要求。另一方面,基礎(chǔ)設(shè)施REITs作為盤活存量、擴(kuò)大有效投資的重要著力點(diǎn)之一,持續(xù)受到中央和地方的高度重視。3月,發(fā)改委、證監(jiān)會發(fā)文,將消費(fèi)類基礎(chǔ)設(shè)施納入REITs范圍,并有針對性地放寬審核條件。此外,年初多個(gè)省市發(fā)布的穩(wěn)增長相關(guān)舉措中亦普遍提及支持基礎(chǔ)設(shè)施 REITs擴(kuò)容發(fā)展。

(二)更加重視地方債務(wù)風(fēng)險(xiǎn),加快推進(jìn)隱性債務(wù)化解

地方債領(lǐng)域,常態(tài)化管理落實(shí)落細(xì),進(jìn)一步強(qiáng)化專項(xiàng)債項(xiàng)目儲備,明確項(xiàng)目申報(bào)條件,嚴(yán)格專項(xiàng)債投后管理,防止在債務(wù)擴(kuò)容中出現(xiàn)項(xiàng)目與資金需求錯(cuò)配、專項(xiàng)債資金使用效率不高等問題。隱性債務(wù)領(lǐng)域,嚴(yán)監(jiān)管基調(diào)延續(xù),中央層面多次強(qiáng)調(diào)防范和化解地方政府隱性債務(wù),堅(jiān)持“遏增量、化存量”,要求壓實(shí)各方責(zé)任,強(qiáng)化地方政府融資平臺管理,加強(qiáng)財(cái)會監(jiān)督;順應(yīng)中央要求,多省市抓實(shí)化解隱性債務(wù)風(fēng)險(xiǎn),因地制宜部署化債任務(wù),主要通過協(xié)調(diào)金融機(jī)構(gòu)借新還舊或展期、繼續(xù)爭取縣級化債試點(diǎn)、推動(dòng)城投企業(yè)轉(zhuǎn)型等方式推進(jìn)化債工作,同時(shí)加大反腐力度,強(qiáng)化財(cái)經(jīng)紀(jì)律剛性約束,降低地方政府隱性債務(wù)風(fēng)險(xiǎn)。此外,國務(wù)院機(jī)構(gòu)改革方案出臺劃轉(zhuǎn)企業(yè)債發(fā)行審核職責(zé)至證監(jiān)會,同時(shí)建立以中央金融管理部門地方派出機(jī)構(gòu)為主的地方金融監(jiān)管體制,進(jìn)一步壓實(shí)地方金融監(jiān)管主體責(zé)任,強(qiáng)化地方政府債務(wù)風(fēng)險(xiǎn)防范化解能力。

二、 一季度政策影響:提升效率穩(wěn)增長,城投分化或加劇

隨著上述政策效果作用顯現(xiàn),專項(xiàng)債有望進(jìn)一步提質(zhì)增效,更加充分發(fā)揮穩(wěn)增長、促基建、擴(kuò)內(nèi)需的重要作用,助力突破“強(qiáng)政策、弱修復(fù)”格局。隱性債務(wù)嚴(yán)監(jiān)管下,隱債遏增化存將加速推進(jìn),城投企業(yè)分類轉(zhuǎn)型有望加快。

(一)專項(xiàng)債效率或有所提升,更好發(fā)揮穩(wěn)增長作用

政策引導(dǎo)下,專項(xiàng)債拉投資、促基建、擴(kuò)內(nèi)需、穩(wěn)增長作用有望進(jìn)一步發(fā)揮。從規(guī)模及投向來看,穩(wěn)增長壓力下,專項(xiàng)債新增額度維持較高水平,在政策引導(dǎo)下,將在推進(jìn)新老基建建設(shè)、加快實(shí)施“十四五”重大工程以及補(bǔ)齊民生領(lǐng)域短板中發(fā)揮重要作用,有力支撐經(jīng)濟(jì)發(fā)展。同時(shí)順應(yīng)中央統(tǒng)籌推進(jìn)城鄉(xiāng)建設(shè)、綠色發(fā)展、擴(kuò)大消費(fèi)等發(fā)展戰(zhàn)略,專項(xiàng)債或進(jìn)一步加大相關(guān)領(lǐng)域支持力度,助力宏觀戰(zhàn)略實(shí)施。此外,在政策繼續(xù)強(qiáng)調(diào)發(fā)揮專項(xiàng)債“四兩撥千斤”作用要求下,今年專項(xiàng)債用作資本金比例或有所提升,專項(xiàng)債拉動(dòng)有效投資功能或進(jìn)一步顯現(xiàn)。據(jù)中誠信國際測算,今年約有3.4萬億新增專項(xiàng)債投向基建,專項(xiàng)債作資本金比例若上升至10%,理論上或可拉動(dòng)基建投資近6萬億元。從資金使用效率來看,隨著常態(tài)化嚴(yán)監(jiān)管全面推進(jìn),專項(xiàng)債資金效率有望有一定提升,推動(dòng)政府“債務(wù)-資產(chǎn)”轉(zhuǎn)化,進(jìn)而更充分發(fā)揮穩(wěn)增長政策效果。今年專項(xiàng)債項(xiàng)目申報(bào)審核進(jìn)一步嚴(yán)格,一方面將有利于激勵(lì)地方加強(qiáng)項(xiàng)目儲備,為新增專項(xiàng)債發(fā)行使用提供支撐;另一方面有助于推動(dòng)專項(xiàng)債項(xiàng)目盡快形成實(shí)物工作量,減少項(xiàng)目實(shí)際資金需求與預(yù)期不符導(dǎo)致的專項(xiàng)債資金閑置浪費(fèi)問題,加速“債務(wù)-資產(chǎn)”轉(zhuǎn)化,提高債券資金使用效率,進(jìn)而提升專項(xiàng)債發(fā)揮穩(wěn)增長作用的及時(shí)性和有效性。

(二)城投融資分化將加劇,城鄉(xiāng)建設(shè)等相關(guān)主體或邊際改善

一季度,政策進(jìn)一步加大對基建項(xiàng)目的金融支持力度,城投企業(yè)作為基建項(xiàng)目的主要投資建設(shè)主體,其合理融資需求有望得到支持。其一,政策推動(dòng)金融機(jī)構(gòu)支持鄉(xiāng)村振興、易地扶貧搬遷相關(guān)項(xiàng)目融資需求,地區(qū)參與重點(diǎn)項(xiàng)目建設(shè)的城投企業(yè)有望更充分地獲得銀行信貸、專項(xiàng)建設(shè)債券等融資支持。其二,政策支持基礎(chǔ)設(shè)施REITs擴(kuò)容發(fā)展,資產(chǎn)質(zhì)量較好、主營業(yè)務(wù)與基建REITs的底層資產(chǎn)契合度較高的城投企業(yè)可積極借助公募REITs盤活存量資產(chǎn),拓展直接融資渠道,化解債務(wù),實(shí)現(xiàn)“投、融、建、管、營”良性循環(huán)。但保障合理融資需求的同時(shí),城投融資仍難放松,尤其是在堅(jiān)決遏制隱性債務(wù)增量要求下,弱資質(zhì)城投企業(yè)融資或?qū)⒊掷m(xù)受限。一方面,監(jiān)管部門將進(jìn)一步壓實(shí)地方責(zé)任,從融資的需求端和供給端雙向發(fā)力、聯(lián)動(dòng)監(jiān)管,阻斷違法融資和高息融資等新增隱債路徑。另一方面,國務(wù)院機(jī)構(gòu)改革落實(shí)后,企業(yè)債發(fā)行審核職責(zé)由發(fā)改委劃轉(zhuǎn)至證監(jiān)會,發(fā)行審核規(guī)則大概率向公司債靠攏,城投企業(yè)發(fā)債審核或趨嚴(yán),弱區(qū)域、弱資質(zhì)城投企業(yè)債券融資難度或進(jìn)一步加大。

(三)存量隱債化解進(jìn)度或加快,城投債務(wù)重組及轉(zhuǎn)型將加速

在嚴(yán)控增量的同時(shí),隨著“5-10年化債計(jì)劃”到期時(shí)點(diǎn)逐步臨近,隱債化解也將提速。其一,“以時(shí)間換空間”,債務(wù)置換力度或?qū)⒓哟蟆R环矫妫乱惠喌胤絺脫Q或?qū)㈤_啟,經(jīng)濟(jì)財(cái)政實(shí)力較強(qiáng)、債務(wù)負(fù)擔(dān)較低的經(jīng)濟(jì)大省或繼續(xù)以省為單位逐步推進(jìn),清零試點(diǎn)的地區(qū)有望擴(kuò)容;經(jīng)濟(jì)財(cái)力偏弱省份或通過建制縣等債務(wù)置換方式優(yōu)化債務(wù)期限結(jié)構(gòu),減輕利息負(fù)擔(dān)。另一方面,政策支持下,高風(fēng)險(xiǎn)區(qū)域或加強(qiáng)地方政府與金融機(jī)構(gòu)溝通協(xié)調(diào),通過銀行貸款置換、非標(biāo)債務(wù)重組等方式緩釋風(fēng)險(xiǎn)。其二,城投平臺的綜合治理將進(jìn)一步加強(qiáng),分類轉(zhuǎn)型步伐或?qū)⒓涌臁8鶕?jù)各地化債部署,結(jié)合此前實(shí)踐經(jīng)驗(yàn),各地將進(jìn)一步通過資產(chǎn)重組、歸并整合、存量盤活、注入有效資產(chǎn)等方式提升城投平臺的綜合實(shí)力,以市場化盈利逐步償還稀釋存量債務(wù)。

三、 政策推進(jìn)中的關(guān)注點(diǎn):化債掣肘與轉(zhuǎn)型風(fēng)險(xiǎn)

上述地方債與城投行業(yè)政策在積極推行、發(fā)揮作用過程中,需關(guān)注制約政策效果顯現(xiàn)的因素和政策實(shí)施中的風(fēng)險(xiǎn)點(diǎn)。對于地方債而言,專項(xiàng)債大幅擴(kuò)容過程中債務(wù)風(fēng)險(xiǎn)快速攀升,需在穩(wěn)增長與防風(fēng)險(xiǎn)中尋求平衡;對于城投行業(yè)而言,化債政策實(shí)施過程中仍存在多方掣肘,如多地財(cái)政承壓、金融機(jī)構(gòu)對債務(wù)重組承載能力有限、城投企業(yè)轉(zhuǎn)型存在衍生風(fēng)險(xiǎn)等。

(一)穩(wěn)增長下地方債大幅擴(kuò)容,關(guān)注債務(wù)風(fēng)險(xiǎn)快速攀升

穩(wěn)增長政策下地方債尤其是專項(xiàng)債新增額度保持高位,需關(guān)注地方財(cái)政承壓下的債務(wù)風(fēng)險(xiǎn)快速攀升問題。近年來我國新增專項(xiàng)債額度保持高位,2020年-2023年分別高達(dá)3.75萬億、3.65萬億、3.65萬億和3.8萬億,2023年新增額度創(chuàng)歷史新高。截至2023年一季度,我國地方債存量規(guī)模已超過36萬億,與此同時(shí)地方政府負(fù)債率快速上升,2022年已升至28.82%、低于國際警戒線水平,但在2022年疫情反復(fù)、土地出讓低迷疊加大規(guī)模留抵退稅實(shí)施背景下地方財(cái)政大幅減收,地方政府債務(wù)率已被動(dòng)攀升至臨界值以上。后續(xù)來看,穩(wěn)增長壓力下地方債大幅擴(kuò)容趨勢不改,需持續(xù)關(guān)注債務(wù)規(guī)模攀升,警惕財(cái)政偏緊、部分專項(xiàng)債項(xiàng)目收益偏低等帶來的償債壓力,同時(shí)考慮到目前地方債借新還舊比例逐步抬升,且隱債化解繼續(xù)推進(jìn),還需關(guān)注再融資債持續(xù)擴(kuò)容下的付息壓力。

(二)土地市場回暖仍需時(shí)日,關(guān)注多地財(cái)政承壓對化債的掣肘

“房住不炒”基調(diào)持續(xù)、土地市場回暖仍需時(shí)日,地方財(cái)政收支矛盾有望邊際緩和但仍面臨諸多約束,需關(guān)注多地財(cái)政承壓對化債的掣肘。2022年,房地產(chǎn)行業(yè)深度調(diào)整下土地市場持續(xù)低迷,地方國有土地使用權(quán)出讓收入同比下滑23.30%、全國政府性基金預(yù)算收入同比下滑20.60%,逾20省土地出讓收入同比下滑,除海南、上海外的29省政府性基金預(yù)算收入下降。2023年,伴隨經(jīng)濟(jì)持續(xù)修復(fù)及土地市場逐步企穩(wěn),地方財(cái)政收入有望回升,但在經(jīng)濟(jì)復(fù)蘇基礎(chǔ)不牢、土地市場回暖仍需時(shí)日的背景下,部分省份財(cái)政收入仍將承壓;同時(shí)為落實(shí)積極財(cái)政“加力”的要求,各地支出仍將保持一定強(qiáng)度,地方財(cái)政收支形勢仍較嚴(yán)峻、區(qū)域分化格局將有所延續(xù)。在此情況下,需關(guān)注財(cái)政承壓對地方政府化債的掣肘。一方面,安排一般公共預(yù)算收入、政府性基金收入等財(cái)政資金償債是隱債化解的最直接方式,地方財(cái)政承壓將導(dǎo)致償債資金不足;另一方面,財(cái)政承壓可能限制地方政府向城投企業(yè)提供支持的能力,如延遲支付項(xiàng)目款項(xiàng)、減少財(cái)政補(bǔ)貼等,從而削弱城投企業(yè)的化債能力。

(三)金融機(jī)構(gòu)參與化債的意愿與能力有限,關(guān)注債務(wù)重組推進(jìn)情況

城投企業(yè)債務(wù)重組步伐或加快,而既有方案展期時(shí)間長、利率降幅大,需關(guān)注金融機(jī)構(gòu)承載能力有限問題,平衡好債務(wù)人與債權(quán)人利益。今年以來央地層面均提出“推動(dòng)優(yōu)化債務(wù)期限結(jié)構(gòu),降低利率負(fù)擔(dān)”,多地計(jì)劃對城投企業(yè)實(shí)施債務(wù)重組。值得注意的是,從目前已公開披露的遵義道橋重組方案來看,方案展期時(shí)間長、利率壓降幅度大,一方面可能對債務(wù)人及所在區(qū)域信用水平、聲譽(yù)將產(chǎn)生一定沖擊,另一方面將對債權(quán)人利益造成一定損害,尤其是對于區(qū)域內(nèi)中小金融機(jī)構(gòu)而言,其重組意愿和能力均有限。根據(jù)中誠信國際結(jié)合相關(guān)數(shù)據(jù)估算,在不突破現(xiàn)有資本規(guī)模及監(jiān)管指標(biāo)的前提下,商業(yè)銀行或可承接不到20%的隱性債務(wù)[1],也不可避免的要面臨未來撥備計(jì)提增加,當(dāng)期及累計(jì)利潤下降,重組以及轉(zhuǎn)出類貸款/資產(chǎn)大額增加,監(jiān)管指標(biāo)全數(shù)惡化等問題。后續(xù)來看,需持續(xù)關(guān)注各地債務(wù)重組推進(jìn)情況,在制定重組方案時(shí)要平衡好債權(quán)人與債務(wù)人利益,避免債務(wù)風(fēng)險(xiǎn)從城投企業(yè)向金融機(jī)構(gòu)的傳導(dǎo),穩(wěn)步推進(jìn)化債進(jìn)程。

(四)城投企業(yè)轉(zhuǎn)型整合加速,關(guān)注轉(zhuǎn)型過于激進(jìn)或流于形式問題

隨著“5-10年化債計(jì)劃”到期時(shí)點(diǎn)逐步臨近,城投化債及轉(zhuǎn)型整合進(jìn)度明顯加快,需關(guān)注其轉(zhuǎn)型質(zhì)量問題,避免激進(jìn)轉(zhuǎn)型或流于形式。一方面,若城投企業(yè)轉(zhuǎn)型較激進(jìn),可能面臨因盲目涉足新業(yè)務(wù)、新業(yè)務(wù)培育周期較長、吸納了資質(zhì)較差的資產(chǎn)等引發(fā)的資金鏈、流動(dòng)性風(fēng)險(xiǎn),以及因平臺屬性弱化導(dǎo)致的外部融資收緊困境,繼而引發(fā)城投企業(yè)經(jīng)營風(fēng)險(xiǎn)并在區(qū)域內(nèi)傳導(dǎo)。另一方面,部分地區(qū)盡管實(shí)現(xiàn)了城投企業(yè)的數(shù)量壓降和轉(zhuǎn)型整合,但由于缺乏合理部署,未實(shí)現(xiàn)資源優(yōu)化配置或未做好整體融資規(guī)劃,導(dǎo)致整合后的城投企業(yè)信用等級仍較低、融資成本仍難壓降;此外,部分宣布退出平臺的城投企業(yè)可能存在業(yè)務(wù)模式并未有實(shí)質(zhì)性轉(zhuǎn)型的問題,仍對地方政府有較大依賴,僅為名義退出,并非真正退出,兩種情況均可能導(dǎo)致轉(zhuǎn)型流于形式。

四、 政策展望:用好用足專項(xiàng)債,多措并舉化隱債

后續(xù)來看,政策仍將緊密圍繞“穩(wěn)增長、防風(fēng)險(xiǎn)”發(fā)力。當(dāng)前,我國經(jīng)濟(jì)修復(fù)仍然相對溫和、存在一定的結(jié)構(gòu)分化,且從部分經(jīng)濟(jì)指標(biāo)來看經(jīng)濟(jì)修復(fù)還存在邊際趨弱壓力,未來穩(wěn)增長政策還需加力提效。與此同時(shí),2023年政府工作報(bào)告注重穩(wěn)增長與防風(fēng)險(xiǎn)的再平衡,重點(diǎn)關(guān)注到了金融、房地產(chǎn)、地方政府債務(wù)三方面風(fēng)險(xiǎn),其中地方政府債務(wù)風(fēng)險(xiǎn)是當(dāng)前經(jīng)濟(jì)修復(fù)中的最核心問題,年內(nèi)債務(wù)風(fēng)險(xiǎn)處置工作將持續(xù)推進(jìn)。

從地方債看,后續(xù)政策將側(cè)重支持專項(xiàng)債盡快形成實(shí)物工作量、提升資金使用效益,以更好發(fā)揮穩(wěn)增長功效。一是各地或?qū)⒊掷m(xù)出臺政策督促專項(xiàng)債使用和項(xiàng)目落地。一季度新增專項(xiàng)債已發(fā)行全年限額的超三成,后續(xù)發(fā)行工作量仍較大,財(cái)政部在一季度財(cái)政收支新聞發(fā)布會上強(qiáng)調(diào)要將債務(wù)限額及時(shí)下達(dá)各地、推動(dòng)盡快形成實(shí)物工作量,預(yù)計(jì)各地將出臺政策加強(qiáng)專項(xiàng)債發(fā)行使用進(jìn)度管理,敦促項(xiàng)目盡快落地、發(fā)揮專項(xiàng)債穩(wěn)定經(jīng)濟(jì)大盤的積極作用。二是制度層面或加快專項(xiàng)債資本金應(yīng)用。一季度專項(xiàng)債用作項(xiàng)目資本金規(guī)模仍有限,未來或繼續(xù)從制度層面加快專項(xiàng)債資本金應(yīng)用、繼續(xù)適度擴(kuò)大資本金應(yīng)用領(lǐng)域,通過加大金融機(jī)構(gòu)支持、適當(dāng)放開民營資本準(zhǔn)入限制等鼓勵(lì)社會資本積極參與,更好發(fā)揮專項(xiàng)債“四兩撥千斤”作用,拉動(dòng)有效投資。三是各地或進(jìn)一步細(xì)化落實(shí)地方債務(wù)常態(tài)化管理機(jī)制。針對此前出現(xiàn)的錢等項(xiàng)目、資金用途調(diào)整頻繁等問題,今年政策已明確要求申報(bào)規(guī)模按照額度的3倍左右把握,預(yù)計(jì)后續(xù)各地或出臺細(xì)則加強(qiáng)有效項(xiàng)目儲備;此外,各地或?qū)⒃谕晟茖m?xiàng)債投向領(lǐng)域負(fù)面清單管理、加強(qiáng)投后管理、建立專項(xiàng)債券本金提前償還機(jī)制等方面持續(xù)出臺政策,不斷完善全流程管理、著力提高債券資金使用效率。

從城投行業(yè)看,隨著“5-10年化債計(jì)劃”到期時(shí)點(diǎn)臨近,年內(nèi)各地或繼續(xù)密集出臺相關(guān)化債舉措。一是在隱性債務(wù)風(fēng)險(xiǎn)化解“全省一盤棋”格局下,可能有更多地區(qū)設(shè)立信保基金、償債基金助力化債。近年來甘肅、河北、河南、湖南、天津、廣西等地已設(shè)立了國有企業(yè)信用保障基金,向企業(yè)提供信用擔(dān)保、短期資金周轉(zhuǎn)等信用保障服務(wù)。隨著“國發(fā)20號文”的不斷落實(shí),省級政府將強(qiáng)化監(jiān)管職責(zé),或有更多地區(qū)加大信保基金對重點(diǎn)城投企業(yè)的流動(dòng)性支持力度,建立償債基金進(jìn)行融資平臺債務(wù)置換。二是地方政府與金融機(jī)構(gòu)的合作與聯(lián)動(dòng)將加強(qiáng)。爭取金融資源對于債務(wù)化解有重要作用,多地已將城投企業(yè)債務(wù)重組納入化債計(jì)劃,可能有更多地區(qū)積極對接金融機(jī)構(gòu)尤其是四大行等大型銀行企業(yè),簽署長期戰(zhàn)略資金協(xié)議,積極爭取信貸投放、債券發(fā)行、擔(dān)保增信、債務(wù)重組等支持;此外,監(jiān)管機(jī)構(gòu)和地方政府或?qū)⑴c化債的銀行出臺激勵(lì)政策,如給予業(yè)務(wù)支持等,加強(qiáng)對債權(quán)人利益的保護(hù)。三是政策將繼續(xù)引導(dǎo)鼓勵(lì)城投企業(yè)開展市場化轉(zhuǎn)型。各地或繼續(xù)因地制宜出臺轉(zhuǎn)型指導(dǎo)意見、制定壓降城投企業(yè)數(shù)量目標(biāo)、給予轉(zhuǎn)型企業(yè)產(chǎn)業(yè)支持和融資支持等,助力平穩(wěn)轉(zhuǎn)型。

[1]商業(yè)銀行角度:假設(shè)商業(yè)銀行的平均撥備覆蓋率由目前205.85%下降到130%,多余的撥備可以大概釋放出22625億元承接城投重組債務(wù);商業(yè)銀行的資本充足率由目前的15.17%下降到11%(2022年末商業(yè)銀行加權(quán)風(fēng)險(xiǎn)資產(chǎn)1952537億元),大概釋放出81420億元資本儲備承接城投重組債務(wù);兩項(xiàng)合計(jì)104045億元,約占中誠信國際測算隱性債務(wù)的18-20%。

分享

分享

京公網(wǎng)安備 11010802028547號