2023-02-28 08:58

![]()

要點(diǎn):

● 穩(wěn)增長政策持續(xù)發(fā)力,工業(yè)生產(chǎn)端持續(xù)回暖

● 疫情防控接近尾聲,消費(fèi)有望加速回暖

● 基建投資延續(xù)高增長,推動(dòng)投資穩(wěn)定增長

● 海外需求持續(xù)收縮,出口增速仍有壓力

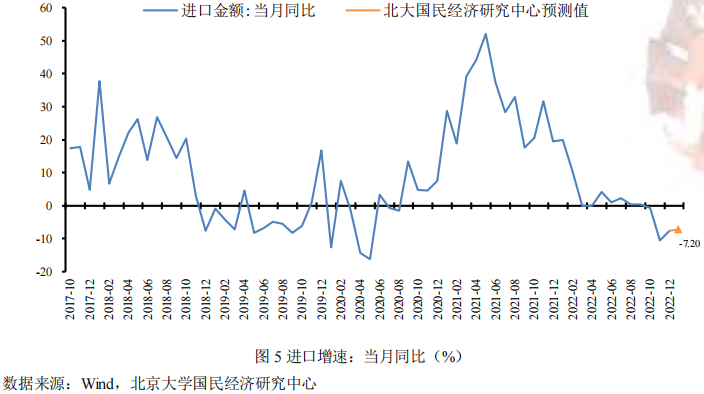

● 國內(nèi)疫情快速過峰,進(jìn)口增速企穩(wěn)回升

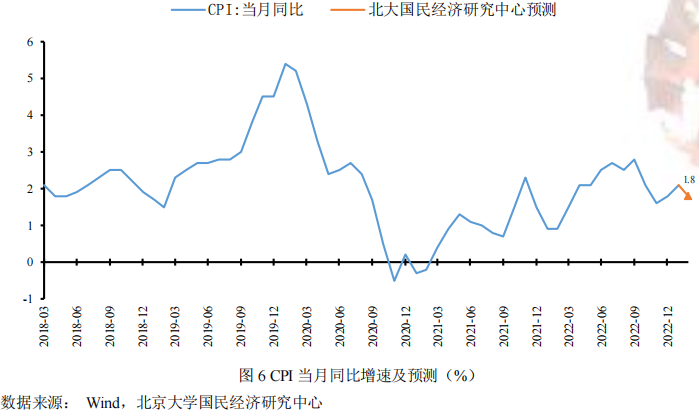

● 食品價(jià)格節(jié)后回落,服務(wù)價(jià)格繼續(xù)上漲

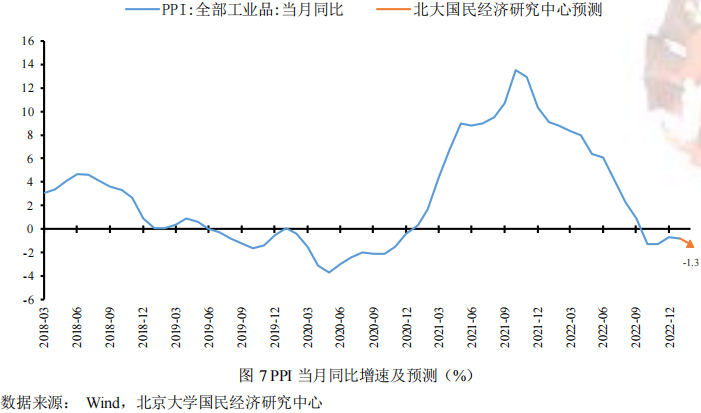

● 能源價(jià)格持續(xù)回落,工業(yè)價(jià)格繼續(xù)下跌

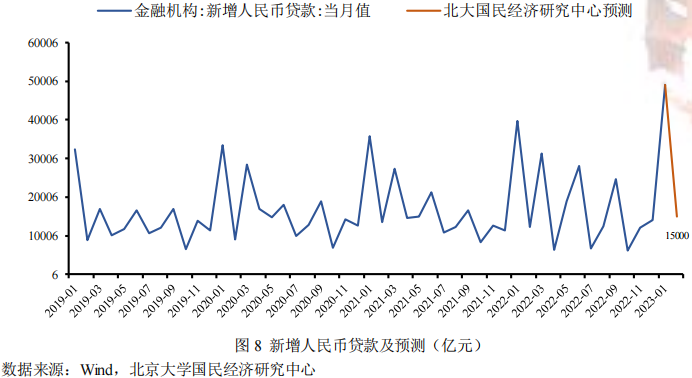

● 穩(wěn)增長政策持續(xù)發(fā)力,信貸規(guī)模穩(wěn)步提升

● 疫情不確定性減弱,疊加寬松的政策環(huán)境支撐M2

● 美聯(lián)儲(chǔ)加息預(yù)期增強(qiáng),人民幣維持雙向波動(dòng)

內(nèi)容提要

2023年開年以來,疫情防控接近尾聲,供需兩端持續(xù)回暖。供給側(cè)方面,穩(wěn)增長政策持續(xù)發(fā)力,工業(yè)生產(chǎn)逐步恢復(fù),交通運(yùn)輸和物流供應(yīng)狀況得到較大改善。需求側(cè)方面,一方面疫情放開后餐飲、旅游、文化等服務(wù)類消費(fèi)顯著增長,另一方面,基建投資延續(xù)高增長,新基建發(fā)展前景良好。同時(shí)我們也應(yīng)看到一些挑戰(zhàn),伴隨海外需求持續(xù)收縮,出口增速仍有壓力;俄烏沖突長期化趨勢明顯,供應(yīng)鏈產(chǎn)業(yè)鏈面臨更多威脅。總體來看,伴隨春節(jié)后的復(fù)工復(fù)產(chǎn),中國經(jīng)濟(jì)活力顯著恢復(fù),疫情對于經(jīng)濟(jì)負(fù)面影響逐漸消退,充分體現(xiàn)出中國的經(jīng)濟(jì)強(qiáng)勁韌性與大國優(yōu)勢。

供給端

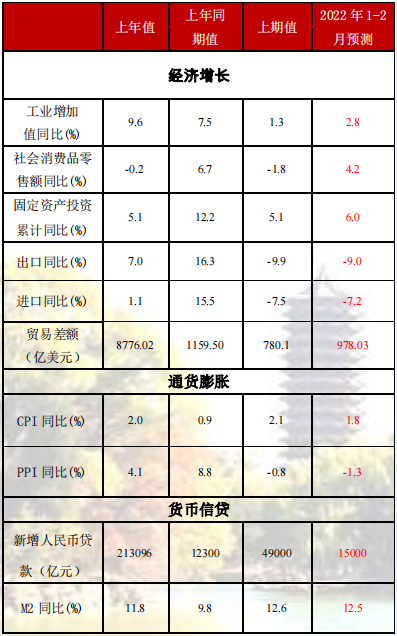

工業(yè)增加值:穩(wěn)增長政策繼續(xù)發(fā)力,隨疫情沖擊影響消退,交通運(yùn)輸和物流供應(yīng)狀況改善,終端需求未來有望繼續(xù)回暖疊加上游成本端壓力減小,工業(yè)企業(yè)生產(chǎn)激勵(lì)存在支撐,預(yù)計(jì)1-2月份工業(yè)增加值同比增長2.8%,較上期回升1.5個(gè)百分點(diǎn)。

需求端

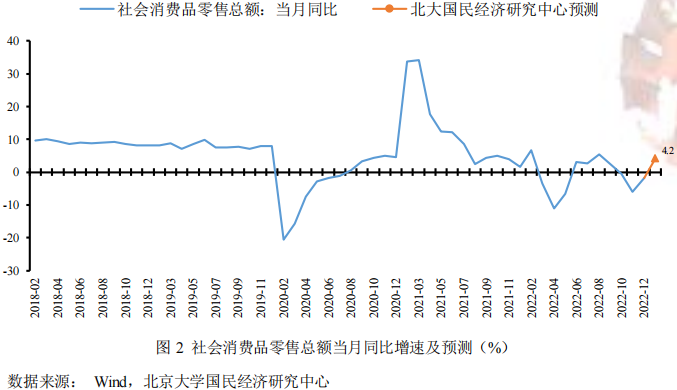

消費(fèi):盡管汽車消費(fèi)對消費(fèi)恢復(fù)的邊際拉動(dòng)作用減弱,房地產(chǎn)下游相關(guān)產(chǎn)業(yè)消費(fèi)恢復(fù)緩慢,但在疫情防控接近尾聲的大環(huán)境下,餐飲、旅游、文化等服務(wù)類消費(fèi)顯著增長,支撐了消費(fèi)加速回暖,預(yù)計(jì)1-2月份社會(huì)消費(fèi)品零售總額同比上升4.2%,較上期回升6.0個(gè)百分點(diǎn)。

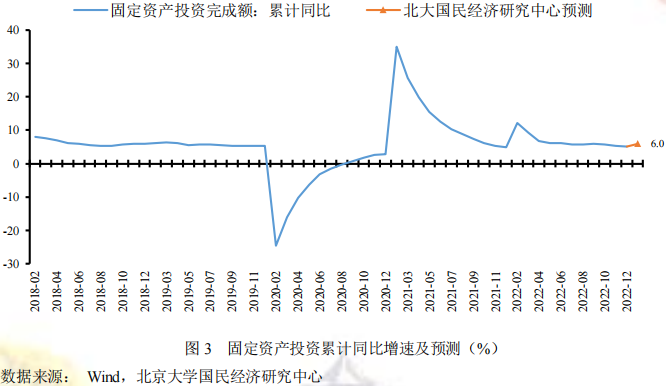

投資:盡管制造業(yè)投資增速或有所放緩、房地產(chǎn)市場短期可能會(huì)繼續(xù)走弱,但新基建發(fā)展前景較好、政府專項(xiàng)債提前下達(dá)、多地密集推動(dòng)重大項(xiàng)目開工建設(shè)有望支撐基建投資增速延續(xù)高增長,進(jìn)而促進(jìn)投資平穩(wěn)增長,預(yù)計(jì)1-2月份固定資產(chǎn)投資累計(jì)同比增長6.0%,較上期上升0.9個(gè)百分點(diǎn)。

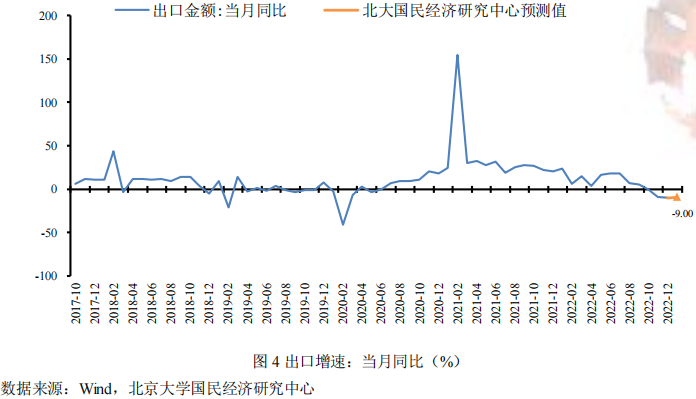

出口:穩(wěn)外貿(mào)政策頻繁出臺(tái),RCEP協(xié)議持續(xù)為中國出口貿(mào)易注入活力,對出口增速形成支撐,但海外需求總額逐漸收縮,西方國家加強(qiáng)對中國貿(mào)易限制,疊加去年高基數(shù)效應(yīng)壓制出口增速,預(yù)計(jì)1-2月出口同比增速為-9.0%,較上月回升0.9個(gè)百分點(diǎn)。

進(jìn)口:穩(wěn)經(jīng)濟(jì)政策持續(xù)落實(shí),疫情快速過峰對國內(nèi)需求的影響降低,國內(nèi)需求穩(wěn)步復(fù)蘇利于進(jìn)口增速,但高基數(shù)效應(yīng)疊加出口需求收縮不利于進(jìn)口增速,預(yù)計(jì)1-2月份進(jìn)口同比增速為-7.2%,較上月上升0.3個(gè)百分點(diǎn)。

價(jià)格方面

CPI:受國際原油下行、國內(nèi)消費(fèi)需求回溫的影響,預(yù)計(jì)2月CPI同比上漲1.8%,較上期下降0.3個(gè)百分點(diǎn),食品價(jià)格環(huán)比有所回落,非食品價(jià)格繼續(xù)上漲。

PPI:2月國際油價(jià)受美聯(lián)儲(chǔ)激進(jìn)加息預(yù)期升溫疊加海外經(jīng)濟(jì)走弱影響有所下行,帶動(dòng)國內(nèi)生產(chǎn)資料價(jià)格震蕩,生活資料受需求端影響相對平穩(wěn),工業(yè)生產(chǎn)價(jià)格同比繼續(xù)回落,預(yù)計(jì)2月PPI同比下跌1.3%,較上期下降0.5個(gè)百分點(diǎn)。

貨幣金融方面

人民幣貸款:伴隨國內(nèi)疫情防控政策的轉(zhuǎn)變,市場預(yù)期逐漸改善,內(nèi)需開始穩(wěn)定恢復(fù),疊加當(dāng)前國內(nèi)從供給端和需求端陸續(xù)出臺(tái)的穩(wěn)樓市政策共同支撐信貸規(guī)模,但疫情導(dǎo)致的預(yù)防性儲(chǔ)蓄行為仍一定程度制約信貸擴(kuò)張,預(yù)計(jì)2月新增人民幣貸款15000億元,同比多增2700億元。

M2:伴隨國內(nèi)疫情影響趨于消退,市場不確定性顯著降低,經(jīng)濟(jì)活力開始恢復(fù),資金流動(dòng)性逐漸加快,在當(dāng)前略偏寬松的政策環(huán)境下,M2同比增速穩(wěn)定增長,預(yù)計(jì)2月末M2同比增長12.5%,較上期下降0.1個(gè)百分點(diǎn)。

人民幣匯率:美聯(lián)儲(chǔ)加息預(yù)期增強(qiáng),國內(nèi)外貨幣政策保持分化,壓低人民幣,但國內(nèi)穩(wěn)經(jīng)濟(jì)政策持續(xù)落實(shí),國內(nèi)疫情快速過峰,經(jīng)濟(jì)基本面將持續(xù)修復(fù),對人民幣的支撐,人民幣國際化進(jìn)程持續(xù)推薦,人民銀行加強(qiáng)對跨境資金的風(fēng)險(xiǎn)監(jiān)測和防范,預(yù)計(jì)3月人民幣匯率在6.85~7.00區(qū)間雙向波動(dòng)。

正 文

工業(yè)增加值部分:穩(wěn)增長政策持續(xù)發(fā)力,工業(yè)生產(chǎn)端持續(xù)回暖

預(yù)計(jì)1-2月份工業(yè)增加值同比增長2.8%,較上期回升1.5個(gè)百分點(diǎn),三年復(fù)合增速4.7%。1-2月從生產(chǎn)端來看,受各地疫情放開及訂單恢復(fù)影響,焦化企業(yè)開工率有所恢復(fù),保持72%左右,受煉化利潤下行影響,石油瀝青裝置開工率回落至27%左右,受需求端汽車銷售趨穩(wěn)影響,全鋼、半鋼輪胎開工率維持較穩(wěn)定水平,分別為56.5%和61.7%。

從拉升因素看:第一,貨幣政策方面,中央人民銀行《四季度貨幣政策執(zhí)行報(bào)告》提出將精準(zhǔn)有力實(shí)施好穩(wěn)健的貨幣政策,保持貨幣信貸合理增長,預(yù)計(jì)結(jié)構(gòu)性貨幣政策工具將繼續(xù)發(fā)揮激勵(lì)引導(dǎo)作用,有力支持工業(yè)生產(chǎn)活動(dòng)。第二,財(cái)政政策方面,習(xí)總書記發(fā)文提出“要改善社會(huì)心理預(yù)期、提振發(fā)展信心”,近期各地也陸續(xù)發(fā)布推動(dòng)經(jīng)濟(jì)高質(zhì)量發(fā)展的具體措施支持復(fù)工復(fù)產(chǎn),對工業(yè)生產(chǎn)產(chǎn)生支撐作用。第三,疫情影響方面,隨疫情防控政策優(yōu)化后,疫情影響趨穩(wěn),交通運(yùn)輸和物流供應(yīng)狀況改善,市場信心有效提振,工業(yè)復(fù)蘇基礎(chǔ)得到提振。

從壓低因素看:第一,終端需求表現(xiàn)低迷,春節(jié)假期前后,下游開工存在下降預(yù)期。第二,當(dāng)前國內(nèi)產(chǎn)成品庫存去化仍在繼續(xù),需求未能完全修復(fù)情形下企業(yè)仍將以去庫為主要傾向。

綜合而言,穩(wěn)增長政策繼續(xù)發(fā)力,隨疫情沖擊影響消退,交通運(yùn)輸和物流供應(yīng)狀況改善,終端需求未來有望繼續(xù)回暖疊加上游成本端壓力減小,工業(yè)企業(yè)生產(chǎn)激勵(lì)存在支撐,預(yù)計(jì)1-2月份工業(yè)增加值同比增長2.8%,較上期回升1.5個(gè)百分點(diǎn)。

消費(fèi)部分:疫情防控接近尾聲,消費(fèi)有望加速回暖

預(yù)計(jì)1-2月份社會(huì)消費(fèi)品零售總額當(dāng)月同比上升4.2%,較上期回升6.0個(gè)百分點(diǎn)。

從拉升因素看:第一,政策利好。20022年12月,中共中央、國務(wù)院印發(fā)《擴(kuò)大內(nèi)需戰(zhàn)略規(guī)劃綱要(2022-2035年)》提出,“十四五”時(shí)期實(shí)施擴(kuò)大內(nèi)需戰(zhàn)略的主要目標(biāo)是:促進(jìn)消費(fèi)投資,內(nèi)需規(guī)模實(shí)現(xiàn)新突破。完善分配格局,內(nèi)需潛能不斷釋放;2023年2月,商務(wù)部召開黨組擴(kuò)大會(huì)議,再次強(qiáng)調(diào)要把恢復(fù)和擴(kuò)大消費(fèi)擺在優(yōu)先位置。第二,疫情防控接近尾聲。國務(wù)院聯(lián)防聯(lián)控機(jī)制表示,全國整體疫情已進(jìn)入低流行水平,目前沒有監(jiān)測到其他優(yōu)勢病毒株,春節(jié)假期疫情未出現(xiàn)明顯反彈。前期由于接觸風(fēng)險(xiǎn)和社交半徑縮小抑制的消費(fèi)需求將會(huì)迅速釋放,餐飲、旅游等服務(wù)類消費(fèi)成為主要的消費(fèi)增長點(diǎn)。根據(jù)文旅部數(shù)據(jù)中心測算,春節(jié)假期全國國內(nèi)旅游出游人次恢復(fù)至2019年同期的88.6%、國內(nèi)旅游收入恢復(fù)至73.1%;截至2月14日,2023年年度電影票房已達(dá)到129.7億,超出疫情前2019年同期票房10.3億,文化市場消費(fèi)回暖。

從壓低因素看:第一,汽車消費(fèi)增速放緩。由于新能源汽車補(bǔ)貼減少疊加頭部廠商價(jià)格調(diào)整,導(dǎo)致消費(fèi)者產(chǎn)生一定的觀望情緒,數(shù)據(jù)顯示,1月乘聯(lián)會(huì)狹義乘用車零售完成129.4萬輛,同比下降37.8%,環(huán)比下降40.4%;據(jù)乘聯(lián)會(huì)推算,2月狹義乘用車市場零售在135.0萬輛左右,環(huán)比增長4.3%,同比增長7.2%,車市正處于疫后平穩(wěn)過渡時(shí)期。第二,地產(chǎn)行業(yè)需求端恢復(fù)還需一定的時(shí)間,商品房銷售額、銷售面積同比仍將延續(xù)下滑趨勢,進(jìn)而壓低家具、建筑及裝潢材料類消費(fèi)。

綜合而言,盡管汽車消費(fèi)對消費(fèi)恢復(fù)的邊際拉動(dòng)作用減弱,房地產(chǎn)下游相關(guān)產(chǎn)業(yè)消費(fèi)恢復(fù)緩慢,但在疫情防控接近尾聲的大環(huán)境下,餐飲、旅游、文化等服務(wù)類消費(fèi)顯著增長,支撐了消費(fèi)加速回暖,預(yù)計(jì)1-2月份社會(huì)消費(fèi)品零售總額同比上升4.2%,較上期回升6.0個(gè)百分點(diǎn)。

投資部分:基建投資延續(xù)高增長,推動(dòng)投資穩(wěn)定增長

預(yù)計(jì)1-2月份固定資產(chǎn)投資累計(jì)同比增長6.0%,較上期上升0.9個(gè)百分點(diǎn)。

從拉升因素看:第一,政策強(qiáng)調(diào)擴(kuò)大有效投資。2月9日,國務(wù)院國資委印發(fā)通知,明確中央企業(yè)2023年投資工作重點(diǎn),既要突出擴(kuò)大有效投資,又要優(yōu)化投資布局,聚焦國家重大項(xiàng)目、基礎(chǔ)設(shè)施建設(shè)、產(chǎn)業(yè)鏈強(qiáng)鏈補(bǔ)鏈等重點(diǎn)領(lǐng)域發(fā)力。2月24日,中國人民銀行發(fā)布《2022年第四季度中國貨幣政策執(zhí)行報(bào)告》,相比三季度報(bào)告的內(nèi)容,四季度報(bào)告關(guān)于房地產(chǎn)政策,新增“滿足行業(yè)合理融資需求,推動(dòng)行業(yè)重組并購,改善優(yōu)質(zhì)頭部房企資產(chǎn)負(fù)債狀況”等內(nèi)容,有助于推動(dòng)房地產(chǎn)市場平穩(wěn)健康發(fā)展。第二,基建投資增速延續(xù)高增長。新基建有望成為投資增長的重要抓手,2月23日,國家發(fā)展改革委正式下達(dá)2023年中央預(yù)算內(nèi)投資計(jì)劃,支持首批11個(gè)中西部和東北地區(qū)省份超過100個(gè)中小城市,加快推進(jìn)5G和千兆光網(wǎng)等基礎(chǔ)網(wǎng)絡(luò)建設(shè)。政府專項(xiàng)債提前下達(dá)。財(cái)政部已提前下達(dá)2023年新增地方政府專項(xiàng)債務(wù)限額21900億元,創(chuàng)歷史新高,較上年提前批大幅增長50%。多地密集推動(dòng)重大項(xiàng)目開工建設(shè),開啟基建“加速跑”模式,這些都有助于促進(jìn)基建投資增速不斷加快。

從壓低因素看:第一,制造業(yè)投資增速或有所放緩。一方面因?yàn)槌隹谧呷酰驅(qū)Τ隹谝蕾嚩容^高的制造業(yè)行業(yè)投資形成拖累;另一方面,近期制造業(yè)企業(yè)盈利不佳,或削弱制造業(yè)投資積極性。第二,房地產(chǎn)市場需求端短期仍舊低迷。盡管不斷有政策出臺(tái)支持房地產(chǎn)市場平穩(wěn)健康發(fā)展,但截至2月25日,1-2月30個(gè)大中城市商品房成交套數(shù)以及成交面積同比分別下降15.7%和17.2%,降幅較上期有所收窄,但仍處于下降區(qū)間,短期內(nèi)房地產(chǎn)開發(fā)投資增速難以由負(fù)轉(zhuǎn)正。

綜合而言,盡管制造業(yè)投資增速或有所放緩、房地產(chǎn)市場短期可能會(huì)繼續(xù)走弱,但新基建發(fā)展前景較好、政府專項(xiàng)債提前下達(dá)、多地密集推動(dòng)重大項(xiàng)目開工建設(shè)有望支撐基建投資增速延續(xù)高增長,進(jìn)而促進(jìn)投資平穩(wěn)增長,預(yù)計(jì)1-2月份固定資產(chǎn)投資累計(jì)同比增長6.0%,較上期上升0.9個(gè)百分點(diǎn)。

出口部分:海外需求收縮,出口仍有壓力

預(yù)計(jì)1-2月份出口同比增速為-9.0%,較上月回升0.9個(gè)百分點(diǎn)。

從拉升因素看:第一,穩(wěn)外貿(mào)政策頻繁出臺(tái),保障2023年外貿(mào)提質(zhì)保穩(wěn)。2月2日,商務(wù)部對外貿(mào)易司司長李興乾答記者問時(shí)表示,2023年要重點(diǎn)落實(shí)四方面措施,更大力度推動(dòng)外貿(mào)穩(wěn)規(guī)模優(yōu)結(jié)構(gòu),穩(wěn)定出口對國民經(jīng)濟(jì)的支撐作用。第二,《區(qū)域全面經(jīng)濟(jì)伙伴關(guān)系協(xié)定》(RCEP)生效已滿一年,在2022年對加強(qiáng)了中國和RCEP成員國之間的貿(mào)易往來,同時(shí)2023年1月2日起,RCEP將對印度尼西亞生效。在RCEP項(xiàng)下,在中國-東盟自貿(mào)區(qū)基礎(chǔ)上,印度尼西亞新增給予中國包括部分汽車零部件、摩托車等700多個(gè)稅號(hào)產(chǎn)品零關(guān)稅待遇。

從壓低因素看:第一,去年同期出口基數(shù)處于高位,高基數(shù)效應(yīng)對本期出口增速形成壓制下。第二,海外需求總額仍未有明顯改善,從先行指標(biāo)來看,1月韓國出口同比下降16.6%,1月PMI新出口訂單指標(biāo)為46.1,雖然較上月回升1.9個(gè)百分點(diǎn),但出口需求仍處于收縮區(qū)間。第三,西方發(fā)達(dá)國家對中國實(shí)施貿(mào)易限制政策。1月27日,美國、日本和荷蘭三國達(dá)成協(xié)議,限制向中國出口制造先進(jìn)半導(dǎo)體所需的設(shè)備。2月10日,美國將6家中國實(shí)體列入實(shí)體清單。

總體而言,穩(wěn)外貿(mào)政策頻繁出臺(tái),RCEP協(xié)議持續(xù)為中國出口貿(mào)易注入活力,對出口增速形成支撐,但海外需求總額逐漸收縮,西方國家加強(qiáng)對中國貿(mào)易限制,疊加去年高基數(shù)效應(yīng)壓制出口增速,預(yù)計(jì)1-2月出口同比增速為-9.0%,較上月回升0.9個(gè)百分點(diǎn)。

進(jìn)口部分:國內(nèi)快速過峰,進(jìn)口增速企穩(wěn)回升

預(yù)計(jì)1-2月份進(jìn)口同比增速為-7.2%,較上月回升0.3個(gè)百分點(diǎn)。

從拉升因素看,第一,國內(nèi)穩(wěn)經(jīng)濟(jì)政策持續(xù)落實(shí),助力中國國內(nèi)經(jīng)濟(jì)基本面穩(wěn)中向好,有利于進(jìn)口需求回復(fù),或?qū)χ袊M(jìn)口形成一定支撐。2月22日召開國務(wù)院常務(wù)會(huì)議,會(huì)議強(qiáng)調(diào)要抓緊落實(shí)好已出臺(tái)的穩(wěn)經(jīng)濟(jì)政策和接續(xù)措施中的減稅降費(fèi)政策,多舉并措提振市場預(yù)期,鞏固經(jīng)濟(jì)企穩(wěn)回升態(tài)勢。第二,國內(nèi)疫情超預(yù)期快速過峰,疫情對宏觀經(jīng)濟(jì)的擾動(dòng)減輕,生產(chǎn)和消費(fèi)呈現(xiàn)穩(wěn)步復(fù)蘇態(tài)勢,1月制造業(yè)PMI為50.1,較去年12月上升3.1個(gè)百分點(diǎn),非制造業(yè)PMI為54.4,較去年12月上升12.8個(gè)百分點(diǎn)。

從壓低因素看:第一,去年同期進(jìn)口處于高位,高基數(shù)效應(yīng)對1-2月進(jìn)口增速仍有壓制。第二,出口需求仍處于收縮區(qū)間,從而帶動(dòng)進(jìn)口需求隨之回落,1月PMI進(jìn)口指標(biāo)為46.7,盡管較上月回升3個(gè)百分點(diǎn),但進(jìn)口需求仍處于收縮區(qū)間。

總體而言,穩(wěn)經(jīng)濟(jì)政策持續(xù)落實(shí),疫情快速過峰對國內(nèi)需求的影響降低,國內(nèi)需求穩(wěn)步復(fù)蘇利于進(jìn)口增速,但高基數(shù)效應(yīng)疊加出口需求收縮不利于進(jìn)口增速,預(yù)計(jì)1-2月份進(jìn)口同比增速為-7.2%,較上月上升0.3個(gè)百分點(diǎn)。

CPI部分:食品價(jià)格節(jié)后回落,服務(wù)價(jià)格繼續(xù)上漲

預(yù)計(jì)2月CPI同比上漲1.8%,較上期下降0.3個(gè)百分點(diǎn),環(huán)比上漲0.2%,其中食品項(xiàng)環(huán)比下跌0.5%,非食品項(xiàng)環(huán)比上漲0.3%,其中翹尾因素貢獻(xiàn)約0.8%,新漲價(jià)因素預(yù)計(jì)貢獻(xiàn)約1.0%。

CPI關(guān)注食品和非食品兩個(gè)方面,食品項(xiàng)主要由豬肉和鮮菜鮮果等驅(qū)動(dòng),非食品由工業(yè)消費(fèi)品和服務(wù)價(jià)格驅(qū)動(dòng)。截至2月26日,食品項(xiàng)方面,豬肉方面,養(yǎng)殖端降價(jià)出欄,屠宰企業(yè)存在壓價(jià)意向,同時(shí)消費(fèi)需求不高,豬肉市場呈現(xiàn)供需雙降格局,全國豬肉平均批發(fā)價(jià)格環(huán)比繼續(xù)下降11.3%。蔬果方面,受春節(jié)假期需求旺盛影響,鮮菜、鮮果均出現(xiàn)季節(jié)性上漲,28種重點(diǎn)監(jiān)測蔬菜價(jià)格環(huán)比上漲3.2%,7種重點(diǎn)監(jiān)測水果價(jià)格環(huán)比上漲0.9%,農(nóng)產(chǎn)品批發(fā)價(jià)格200指數(shù)環(huán)比下跌-0.2%,菜籃子產(chǎn)品批發(fā)價(jià)格200指數(shù)環(huán)比下跌-0.2%;非食品項(xiàng)方面,工業(yè)消費(fèi)品方面,受上游工業(yè)大宗震蕩回落影響,預(yù)計(jì)本月工業(yè)消費(fèi)品價(jià)格環(huán)比下跌0.1%;服務(wù)價(jià)格方面,受2月各地出行需求增加影響,預(yù)計(jì)本月服務(wù)業(yè)價(jià)格環(huán)比上漲0.3%。

綜合而言,受國際原油下行、國內(nèi)消費(fèi)需求回溫的影響,預(yù)計(jì)2月CPI同比上漲1.8%,較上期下降0.3個(gè)百分點(diǎn),食品價(jià)格環(huán)比有所回落,非食品價(jià)格繼續(xù)上漲。

PPI部分:能源價(jià)格持續(xù)回落,工業(yè)價(jià)格繼續(xù)下跌

預(yù)計(jì)2月PPI同比下跌1.3%,較上期下降0.5個(gè)百分點(diǎn),環(huán)比不變,其中生產(chǎn)資料環(huán)比不變,生活資料環(huán)比不變,其中翹尾因素貢獻(xiàn)約-0.9%,新漲價(jià)因素預(yù)計(jì)貢獻(xiàn)約-0.4%。

總體而言,2月份主要工業(yè)品價(jià)格環(huán)比分化。截至2月26日,石油天然氣方面,受美聯(lián)儲(chǔ)激進(jìn)加息預(yù)期升溫疊加海外經(jīng)濟(jì)走弱影響,布油、美油月度期貨結(jié)算均價(jià)環(huán)比分別下跌0.4%、1.6%;煤炭方面,內(nèi)蒙古煤炭坍塌影響預(yù)期,1/3焦煤市場價(jià)環(huán)比下跌4.3%;化工方面,各主要品類環(huán)比跟隨油價(jià)回落;非金屬方面,受開工需求收縮影響,水泥價(jià)格指數(shù)有所回落,環(huán)比下跌1.36%;黑色金屬方面,鐵礦石期貨結(jié)算價(jià)環(huán)比上漲2.53%,螺紋鋼市場價(jià)環(huán)比上漲0.65%;有色金屬方面,電解銅市場價(jià)環(huán)比2.26%,鋁市場價(jià)環(huán)比3.03%、鉛市場價(jià)環(huán)比-1.91%、鋅市場價(jià)環(huán)比-1.86%;農(nóng)業(yè)生產(chǎn)方面,尿素、硫酸鉀復(fù)合肥市場價(jià)分別環(huán)比上漲0.48%和0.55%。

綜合而言,2月國際油價(jià)受美聯(lián)儲(chǔ)激進(jìn)加息預(yù)期升溫疊加海外經(jīng)濟(jì)走弱影響有所下行,帶動(dòng)國內(nèi)生產(chǎn)資料價(jià)格震蕩,生活資料受需求端影響相對平穩(wěn),工業(yè)生產(chǎn)價(jià)格同比繼續(xù)回落,預(yù)計(jì)2月PPI同比下跌1.3%,較上期下降0.5個(gè)百分點(diǎn)。

新增人民幣貸款:穩(wěn)增長政策持續(xù)發(fā)力,信貸規(guī)模穩(wěn)步提升

預(yù)計(jì)2月新增人民幣貸款15000億元,同比多增2700億元。

從拉升因素看:第一,穩(wěn)經(jīng)濟(jì)、促恢復(fù)、擴(kuò)內(nèi)需等政策支撐。2022年年底在房地產(chǎn)領(lǐng)域已經(jīng)從供給端出臺(tái)了“金融十六條”、“第二支箭”、“第三支箭”等政策工具,確保保交樓任務(wù)落實(shí),以及推動(dòng)房地產(chǎn)健康穩(wěn)定發(fā)展,支撐信貸規(guī)模。第二,疫情防控政策轉(zhuǎn)變帶來的消費(fèi)擴(kuò)張。2022年受疫情影響國內(nèi)居民戶貸款同比大幅少增,但隨著去年12月疫情防控的轉(zhuǎn)變,疫情影響減弱,消費(fèi)得以恢復(fù),尤其是春節(jié)期間各類消費(fèi)均以基本恢復(fù)至疫情前水平,各類消費(fèi)貸款支撐本月信貸規(guī)模。第三,疫情不確定性減弱后市場預(yù)期改善。由于疫情影響趨于減弱,市場預(yù)期好轉(zhuǎn)帶動(dòng)企業(yè)和個(gè)體經(jīng)商戶投資需求擴(kuò)張,尤其是服務(wù)業(yè)領(lǐng)域供給投資得到提振,滿足消費(fèi)需求的恢復(fù)。第四,全國各地因城施策密集出臺(tái)樓市新政。2023年以來,全國各地圍繞降低購房成本和調(diào)整限購政策促進(jìn)住房消費(fèi),如山東、安徽、四川和河南還率先明確將開展現(xiàn)房銷售試點(diǎn),同時(shí)山東德州支持多子女家庭購房,利于信貸擴(kuò)張。

從壓低因素看:第一,預(yù)防性儲(chǔ)蓄仍在持續(xù)增長,抑制信貸。12月7日,國務(wù)院聯(lián)防聯(lián)控機(jī)制發(fā)布疫情防控“新十條”,疫情不確定性因素消退,但人們對預(yù)防性儲(chǔ)蓄行為的轉(zhuǎn)變還需時(shí)間。第二,樓市仍顯不振。截止到2月25日,30大中城市商品房成交面積892.31萬平方米,同比下降4.2%,顯示當(dāng)前樓市回暖仍需時(shí)日,難以支撐信貸擴(kuò)張。

綜合而言,伴隨國內(nèi)疫情防控政策的轉(zhuǎn)變,市場預(yù)期逐漸改善,內(nèi)需開始穩(wěn)定恢復(fù),疊加當(dāng)前國內(nèi)從供給端和需求端陸續(xù)出臺(tái)的穩(wěn)樓市政策共同支撐信貸規(guī)模,但疫情導(dǎo)致的預(yù)防性儲(chǔ)蓄行為仍一定程度制約信貸擴(kuò)張,預(yù)計(jì)2023年2月新增人民幣貸款15000億元,同比多增2700億元。

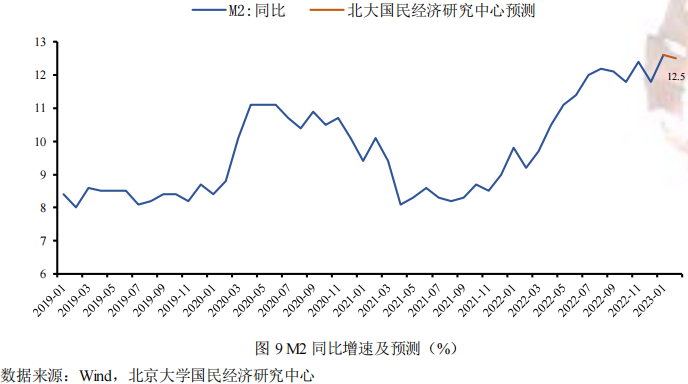

M2:疫情不確定性減弱,疊加寬松的政策環(huán)境支撐M2

預(yù)計(jì)2月末M2同比增長12.5%,較上期下降0.1個(gè)百分點(diǎn)。一是穩(wěn)增長政策持續(xù)出臺(tái)支撐信貸規(guī)模擴(kuò)張。2022年年底已經(jīng)出臺(tái)了多項(xiàng)穩(wěn)經(jīng)濟(jì)、促恢復(fù)等政策措施,包括“金融十六條”、“第二支箭”、“第三支箭”、各類專項(xiàng)資金等,房地產(chǎn)行業(yè)的供給端信貸需求趨于恢復(fù)。二是市場預(yù)期好轉(zhuǎn)引致信貸需求擴(kuò)張。2月疫情影響基本消退,市場投資需求逐漸恢復(fù),信貸需求由此擴(kuò)張,同時(shí)消費(fèi)環(huán)境改善也進(jìn)一步拉升信貸,進(jìn)而支撐M2。三是財(cái)政部于2022年12月12日在全國銀行間債券市場面向境內(nèi)有關(guān)銀行定向發(fā)行7500億元3年期特別國債,從而增加財(cái)政存款,減少了M2。四是政府專項(xiàng)債全面啟動(dòng)。1月由于受疫情感染以及春節(jié)假期的影響,地方政府專項(xiàng)債發(fā)行受限,2月則將全面啟動(dòng)政府專項(xiàng)債,助力經(jīng)濟(jì)快速恢復(fù)。

綜合而言,伴隨國內(nèi)疫情影響趨于消退,市場不確定性顯著降低,經(jīng)濟(jì)活力開始恢復(fù),資金流動(dòng)性逐漸加快,在當(dāng)前略偏寬松的政策環(huán)境下,M2同比增速穩(wěn)定增長,預(yù)計(jì)2023年2月末M2同比增長12.5%,較上期下降0.1個(gè)百分點(diǎn)。

人民幣匯率部分:美聯(lián)儲(chǔ)加息預(yù)期增強(qiáng),人民幣維持雙向波動(dòng)

預(yù)計(jì)3月人民幣匯保持震蕩,震蕩區(qū)間為6.85~7.00。

從拉升因素看:第一,一攬子穩(wěn)經(jīng)濟(jì)政策持續(xù)發(fā)力,疫情防控政策優(yōu)化后,疫情超預(yù)期快速過峰,國內(nèi)經(jīng)濟(jì)快速回暖,經(jīng)濟(jì)基本面將對人民幣形成支撐。第二,人民銀行對匯率市場進(jìn)行調(diào)控,2月24日央行發(fā)布2022年第四季度中國貨幣政策執(zhí)行報(bào)告,指出要做好跨境資金流動(dòng)的監(jiān)測分析和風(fēng)險(xiǎn)防范,保持人民幣匯率在合理均衡水平上的基本穩(wěn)定,發(fā)揮匯率調(diào)節(jié)宏觀經(jīng)濟(jì)和國際收支自動(dòng)穩(wěn)定器功能。第三,人民幣國際化進(jìn)程持續(xù)推進(jìn)。2月7日,中國人民銀行宣布,近日與巴西中央銀行簽署了在巴西建立人民幣清算安排的合作備忘錄,有利于增強(qiáng)人民幣國際影響力。

從壓低因素看:第一,貨幣政策仍保持外緊內(nèi)松的態(tài)勢。國內(nèi)經(jīng)濟(jì)復(fù)蘇的基礎(chǔ)仍不牢靠,未來仍將采取靈活寬松的貨幣政策,助力經(jīng)濟(jì)基本面穩(wěn)步回升;美聯(lián)儲(chǔ)在2月FOMC會(huì)議上宣布加息25個(gè)基點(diǎn),將基準(zhǔn)利率提升至4.5%-4.75%;而較為強(qiáng)勁的美國經(jīng)濟(jì)數(shù)據(jù)和超出市場預(yù)期的通貨膨脹數(shù)據(jù),增加市場關(guān)于美聯(lián)儲(chǔ)持續(xù)加息的預(yù)期;多位美聯(lián)儲(chǔ)官員發(fā)表“鷹派”講話,支持美聯(lián)儲(chǔ)繼續(xù)加息以對抗通貨膨脹。第二,中美利持續(xù)差倒掛,截止到2月22日,十年期美債收益率為3.93%,中美利差保持倒掛,人民幣承壓。第三,海外需求持續(xù)疲軟,不利中國出口需求回復(fù),削弱貿(mào)易順差對人民幣的支撐。

綜合而言,美聯(lián)儲(chǔ)加息預(yù)期增強(qiáng),國內(nèi)外貨幣政策保持分化,壓低人民幣。但國內(nèi)穩(wěn)經(jīng)濟(jì)政策持續(xù)落實(shí),國內(nèi)疫情快速過峰,經(jīng)濟(jì)基本面將持續(xù)修復(fù),對人民幣的支撐,人民幣國際化進(jìn)程持續(xù)推薦,人民銀行加強(qiáng)對跨境資金的風(fēng)險(xiǎn)監(jiān)測和防范,預(yù)計(jì)3月人民幣匯率在6.85~7.00區(qū)間雙向波動(dòng)。

北京大學(xué)國民經(jīng)濟(jì)研究中心簡介:

北京大學(xué)國民經(jīng)濟(jì)研究中心成立于2004年。掛靠在北京大學(xué)經(jīng)濟(jì)學(xué)院。依托北京大學(xué),重點(diǎn)研究領(lǐng)域包括中國經(jīng)濟(jì)波動(dòng)和經(jīng)濟(jì)增長、宏觀調(diào)控理論與實(shí)踐、經(jīng)濟(jì)學(xué)理論、中國經(jīng)濟(jì)改革實(shí)踐、轉(zhuǎn)軌經(jīng)濟(jì)理論和實(shí)踐前沿課題、政治經(jīng)濟(jì)學(xué)、西方經(jīng)濟(jì)學(xué)教學(xué)研究等。同時(shí),本中心密切跟蹤宏觀經(jīng)濟(jì)與政策的重大變化,將短期波動(dòng)和長期增長納入一個(gè)綜合性的理論研究框架,以獨(dú)特的觀察視角去解讀,把握宏觀趨勢、剖析數(shù)據(jù)變化、理解政策初衷、預(yù)判政策效果。

中心的研究取得了顯著的成果,對中國的宏觀經(jīng)濟(jì)政策產(chǎn)生了較大影響。其中最具有代表性的成果有:(1)推動(dòng)了中國人口政策的調(diào)整。中心主任蘇劍教授從2006年開始就呼吁中國應(yīng)該立即徹底放棄計(jì)劃生育政策,并轉(zhuǎn)而鼓勵(lì)生育。(2)關(guān)于宏觀調(diào)控體系的研究:中心提出了包括市場化改革、供給管理和需求管理政策的三維宏觀調(diào)控體系。(3)關(guān)于宏觀調(diào)控力度的研究:2017年7月,本中心指出中國的宏觀調(diào)控應(yīng)該嚴(yán)防用力過猛,這一建議得到了國務(wù)院主要領(lǐng)導(dǎo)的批示,也與三個(gè)月后十九大報(bào)告中提出的“宏觀調(diào)控有度”的觀點(diǎn)完全一致。(4)關(guān)于中國經(jīng)濟(jì)目標(biāo)增速的成果。2013年,劉偉、蘇劍經(jīng)過縝密分析和測算,認(rèn)為中國每年只要有6.5%的經(jīng)濟(jì)增速就可以確保就業(yè)。此后不久,這一增速就成為中國政府經(jīng)濟(jì)增長速度的基準(zhǔn)目標(biāo)。最近幾年中國經(jīng)濟(jì)的實(shí)踐也證明了他們的這一測算結(jié)果的精確性。(5)供給側(cè)研究。劉偉和蘇劍教授是國內(nèi)最早研究供給側(cè)的學(xué)者,他們在2007年就開始在《經(jīng)濟(jì)研究》等雜志上發(fā)表關(guān)于供給管理的學(xué)術(shù)論文。(6)新常態(tài)研究。劉偉和蘇劍合作的論文“新常態(tài)下的中國宏觀調(diào)控”(《經(jīng)濟(jì)科學(xué)》2014年第4期)是研究中國經(jīng)濟(jì)新常態(tài)的第一篇學(xué)術(shù)論文。蘇劍和林衛(wèi)斌還研究了發(fā)達(dá)國家的新常態(tài)。(7)劉偉和蘇劍主編的《尋求突破的中國經(jīng)濟(jì)》被譯成英文、韓文、俄文、日文、印地文5種文字出版。(8)北京地鐵補(bǔ)貼機(jī)制研究。2008年,本課題組受北京市財(cái)政局委托設(shè)計(jì)了北京市地鐵運(yùn)營的補(bǔ)貼機(jī)制。該機(jī)制從2009年1月1日開始被使用,直到現(xiàn)在。

中心出版物有:(1)《原富》雜志。《原富》是一個(gè)月度電子刊物,由北京大學(xué)國民經(jīng)濟(jì)研究中心主辦,目的是以最及時(shí)、最專業(yè)、最全面的方式呈現(xiàn)本月國內(nèi)外主要宏觀經(jīng)濟(jì)大事并對重點(diǎn)事件進(jìn)行專業(yè)解讀。(2)《中國經(jīng)濟(jì)增長報(bào)告》(年度報(bào)告)。該報(bào)告主要分析中國經(jīng)濟(jì)運(yùn)行中存在的中長期問題,從2003年開始已經(jīng)連續(xù)出版14期,是相關(guān)年度報(bào)告中連續(xù)出版年限最長的一本,被教育部列入其年度報(bào)告資助計(jì)劃。(3)系列宏觀經(jīng)濟(jì)運(yùn)行分析和預(yù)測報(bào)告。本中心定期發(fā)布關(guān)于中國宏觀經(jīng)濟(jì)運(yùn)行的系列分析和預(yù)測報(bào)告,尤其是本中心的預(yù)測報(bào)告在預(yù)測精度上在全國處于領(lǐng)先地位。

免責(zé)聲明

北京大學(xué)國民經(jīng)濟(jì)研究中心屬學(xué)術(shù)機(jī)構(gòu),本報(bào)告僅供學(xué)術(shù)交流使用,在任何情況下,本報(bào)告中的信息或所表述的觀點(diǎn)僅供參考,亦不對任何人因使用本報(bào)告中的任何內(nèi)容所引致的任何損失負(fù)任何責(zé)任。

本報(bào)告版權(quán)僅為本研究中心所有,未經(jīng)書面許可,任何機(jī)構(gòu)和個(gè)人不得以任何形式翻版、復(fù)制、發(fā)表或引用。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)