普華永道2022-12-22 08:03

![]()

傳統(tǒng)難題——法務(wù)工作績(jī)效量化難

根據(jù)普華的觀察,法務(wù)部門(mén)在科學(xué)衡量工作投入和產(chǎn)出時(shí)通常面臨以下挑戰(zhàn):

1. 風(fēng)險(xiǎn)收益難以量化:作為企業(yè)法律合規(guī)風(fēng)險(xiǎn)的管控者,法務(wù)風(fēng)險(xiǎn)管理越前置、越充分,企業(yè)發(fā)生的法律合規(guī)風(fēng)險(xiǎn)問(wèn)題越少,但相應(yīng)給企業(yè)帶來(lái)的收益和價(jià)值也較難直接衡量。

2. 工作績(jī)效需綜合考量:法務(wù)工作專(zhuān)業(yè)度高,衡量法務(wù)的工作并不能直接通過(guò)數(shù)量加減完成,而是需要綜合考慮多方因素,比如,合同審閱工作不能片面僅以審閱時(shí)間、數(shù)量作為考評(píng)標(biāo)準(zhǔn),還應(yīng)結(jié)合合同性質(zhì)、風(fēng)險(xiǎn)、履約情況等維度綜合考量。

3. 法務(wù)指標(biāo)體系研究參考少:針對(duì)法務(wù)部門(mén)現(xiàn)有的指標(biāo)體系參考較少,法務(wù)總監(jiān)和管理層需要花費(fèi)大量時(shí)間研究和論證對(duì)其重要的管理維度及具體指標(biāo),但收益卻難以量化,法務(wù)項(xiàng)目ROI(投資回報(bào)率)評(píng)估十分困難。

現(xiàn)實(shí)機(jī)遇——基于指標(biāo)體系建設(shè)的法務(wù)運(yùn)營(yíng)提升

法務(wù)數(shù)據(jù)、指標(biāo)對(duì)于支持法務(wù)管理決策,乃至公司經(jīng)營(yíng)管理決策都十分重要。法務(wù)總監(jiān)做出有關(guān)資源調(diào)配、風(fēng)險(xiǎn)識(shí)別、客戶評(píng)級(jí)、預(yù)算支持、員工培訓(xùn)等多種決定已成為日常工作的必要組成部分。過(guò)去,很多決定都是基于法務(wù)總監(jiān)及其團(tuán)隊(duì)的經(jīng)驗(yàn)判斷,很少能夠有充足的客觀數(shù)據(jù)作為支撐,這也給法務(wù)總監(jiān)如何證明其投入的合理性,衡量其產(chǎn)出價(jià)值的高低帶來(lái)挑戰(zhàn)。

現(xiàn)在,隨著數(shù)字化的不斷發(fā)展,法務(wù)工作中面臨的數(shù)據(jù)比以往任何時(shí)候都多,對(duì)技術(shù)投入的增加也讓數(shù)據(jù)的獲取變得更為高效和便捷。法務(wù)部門(mén)可以通過(guò)科學(xué)的方式制定其運(yùn)營(yíng)管理所需要的決策體系和指標(biāo)體系。

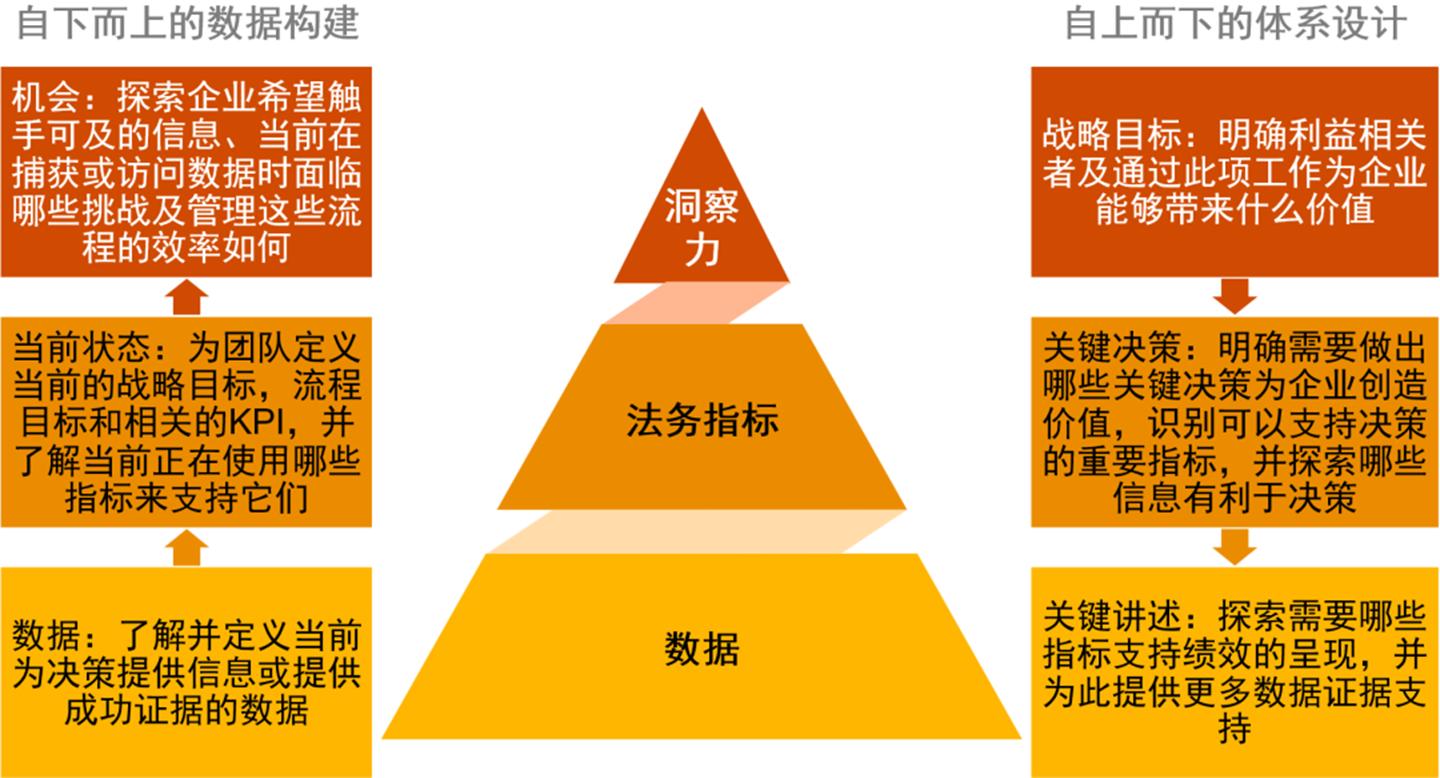

基于普華永道的經(jīng)驗(yàn),建議企業(yè)遵從“自上而下的管理體系設(shè)計(jì)”和“自下而上的數(shù)據(jù)體系構(gòu)建”這兩個(gè)不同維度的路徑,搭建符合企業(yè)需要的法務(wù)指標(biāo)體系:

通過(guò)兩個(gè)不同路徑的探索,法務(wù)部門(mén)通常可以明確部門(mén)管理所需制定的關(guān)鍵決策以及用以支撐關(guān)鍵決策的重要指標(biāo),從過(guò)往的經(jīng)驗(yàn)看,法務(wù)部門(mén)可以提升對(duì)以下類(lèi)型指標(biāo)的管控力度,從而進(jìn)一步加強(qiáng)相關(guān)指標(biāo)支持決策的有效性:

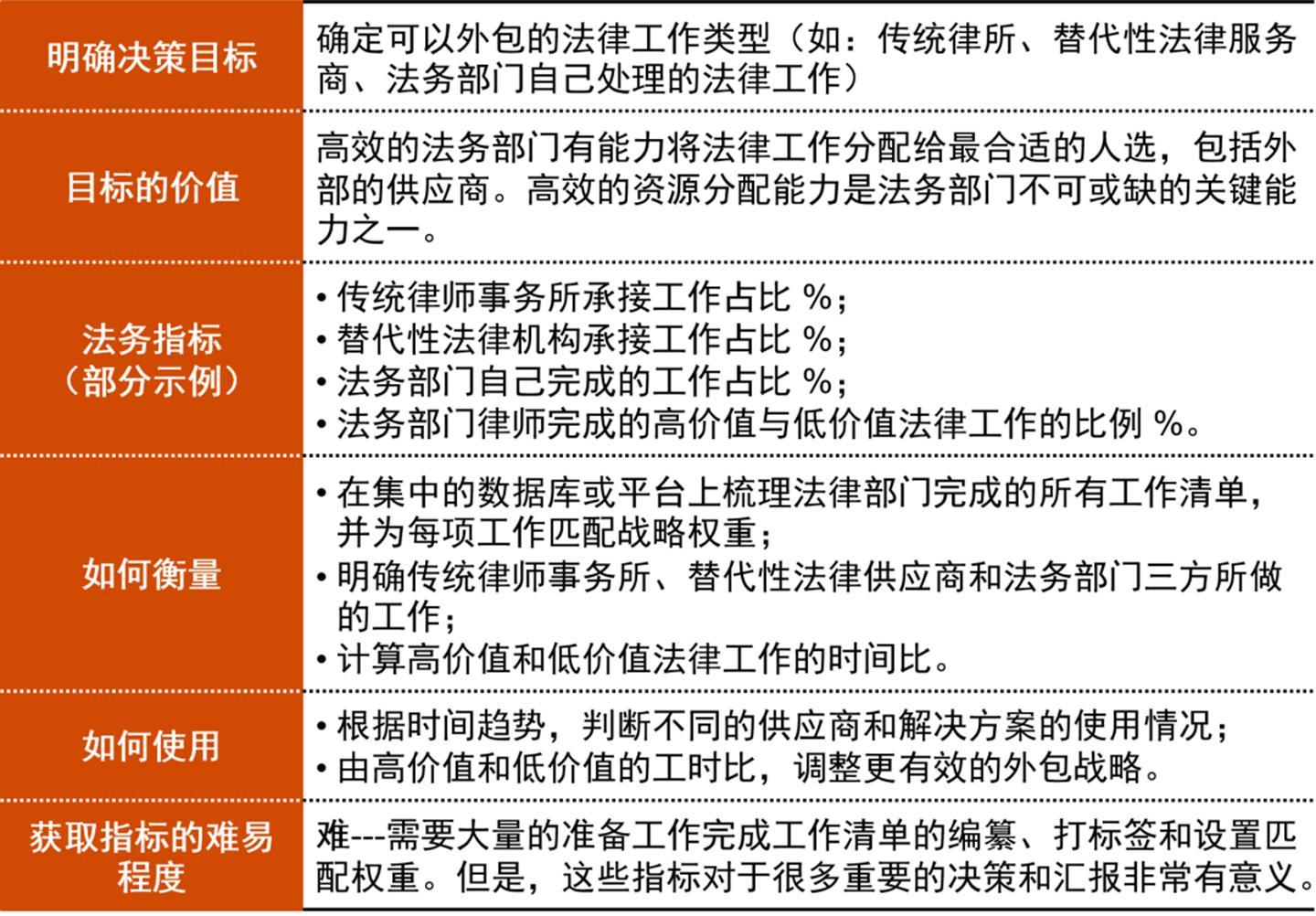

以法務(wù)部門(mén)最為常見(jiàn)的“外包和供應(yīng)商管理指標(biāo)-法律工作外包”為例,企業(yè)在建立指標(biāo)體系時(shí)可以從以下維度對(duì)法務(wù)指標(biāo)及決策的關(guān)系進(jìn)行考量:

通過(guò)分析不同決策、指標(biāo)及底層獲取數(shù)據(jù)的難易程度,形成一整套完整的,能夠?qū)嶋H落地執(zhí)行的法務(wù)指標(biāo)建設(shè)體系。

應(yīng)對(duì)新局——構(gòu)建“智慧法務(wù)”管理看板正當(dāng)其時(shí)

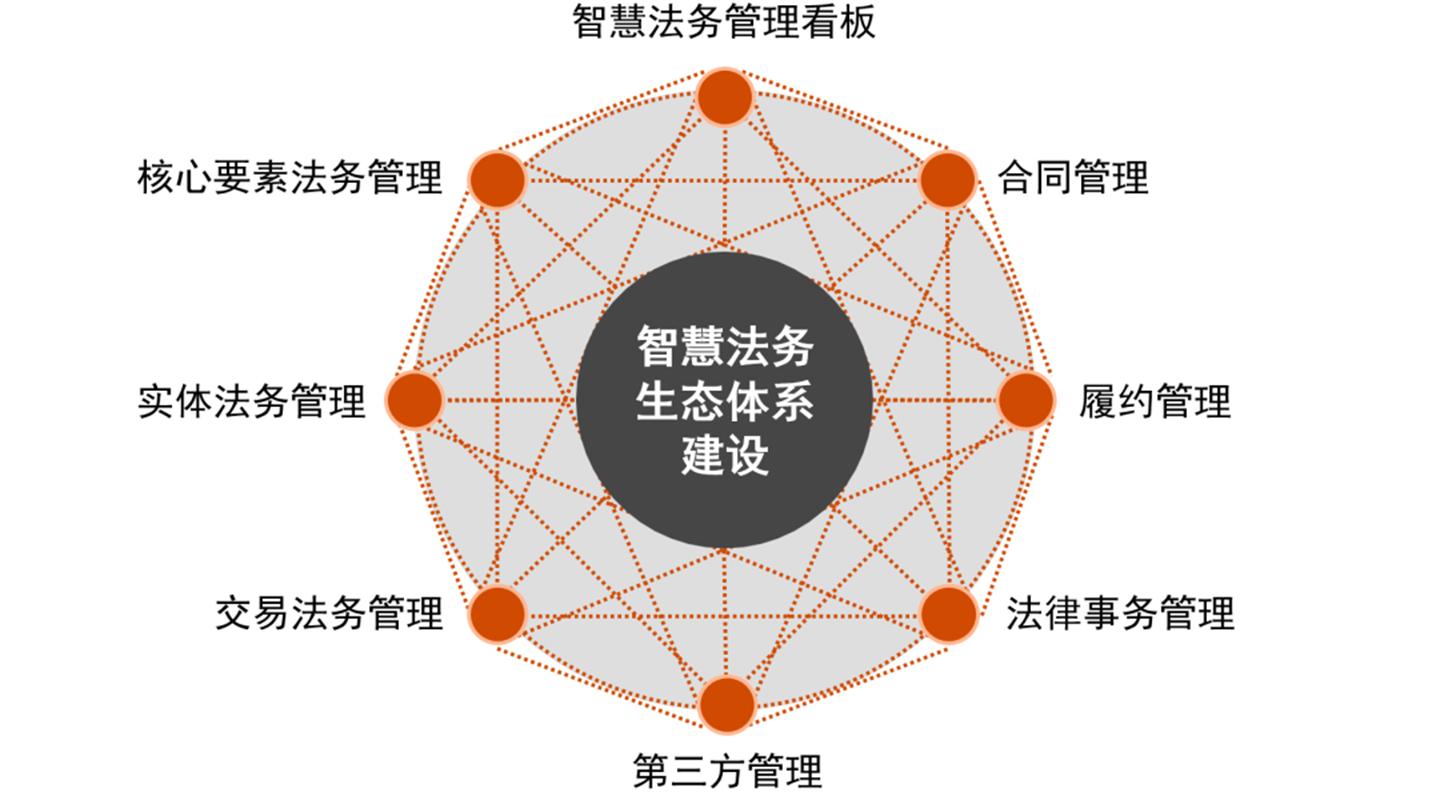

繼本系列“智慧法務(wù)篇”提到,隨著企業(yè)整體數(shù)字化的推進(jìn),法務(wù)部門(mén)后續(xù)將加強(qiáng)與業(yè)務(wù)、財(cái)務(wù)等部門(mén)的聯(lián)動(dòng)與合作,構(gòu)建一套具備“業(yè)財(cái)稅法”一體化的“智慧法務(wù)”生態(tài)體系。其中必不可少的一環(huán)就是“智慧法務(wù)”管理看板的設(shè)計(jì)與搭建。

法務(wù)指標(biāo)體系的構(gòu)建將進(jìn)一步推進(jìn)企業(yè)內(nèi)部業(yè)務(wù)、財(cái)務(wù)、稅務(wù)、法務(wù)數(shù)據(jù)標(biāo)準(zhǔn)的統(tǒng)一,基于“業(yè)財(cái)稅法”一體化管理的理念及跨部門(mén)的數(shù)據(jù)流轉(zhuǎn),法務(wù)總監(jiān)及公司管理層可以通過(guò)“智慧法務(wù)”管理看板從風(fēng)險(xiǎn)、收益、投入、地域等不同維度查看所需管理信息,并且可以結(jié)合時(shí)間維度,進(jìn)行趨勢(shì)的分析和研判,支撐管理決策的制定。

但是法務(wù)指標(biāo)管理體系的構(gòu)建不是一蹴而就的,其設(shè)計(jì)與完善通常需要法務(wù)團(tuán)隊(duì)的長(zhǎng)期投入。對(duì)于法務(wù)總監(jiān)和管理層決策來(lái)說(shuō),如何能夠通過(guò)一種直觀、簡(jiǎn)潔、有效的方式查看現(xiàn)有的核心數(shù)據(jù)與指標(biāo)同樣迫切。因此,普華永道建議“智慧法務(wù)”管理看板的設(shè)計(jì)與搭建可以與法務(wù)指標(biāo)體系建設(shè)同步進(jìn)行,一方面,充分發(fā)揮法務(wù)數(shù)據(jù)輔助決策的價(jià)值,另一方面,管理看板的可延展性也有效保證了后續(xù)能夠基于指標(biāo)體系進(jìn)行增減和優(yōu)化。

公司在設(shè)計(jì)“智慧法務(wù)”管理看板時(shí)也需要從以下不同維度進(jìn)行考量,以便實(shí)現(xiàn)千人千面的管理需求:

1. 明確“智慧法務(wù)”管理看板的使用者:確定不同使用者的核心管理需求,并通過(guò)指標(biāo)可視化進(jìn)行呈現(xiàn);

2. 結(jié)合行業(yè)特征和法務(wù)部門(mén)成熟度:在設(shè)計(jì)和配置管理看板時(shí),需要對(duì)法務(wù)部門(mén)成熟度進(jìn)行評(píng)估,結(jié)合行業(yè)特征,選取合適的管理看板維度和指標(biāo)維度;

3. 呈現(xiàn)績(jī)效的核心數(shù)據(jù),突出提供具有洞察力的測(cè)量和趨勢(shì)分析,推進(jìn)決策過(guò)程:法務(wù)指標(biāo)體系的建設(shè)包含一個(gè)由簡(jiǎn)入繁,再由繁入簡(jiǎn)的過(guò)程,并不是所有的指標(biāo)都需要在管理看板中反映。因此,管理看板應(yīng)盡可能直觀、簡(jiǎn)潔和有效。

結(jié)語(yǔ)

長(zhǎng)期以來(lái),法務(wù)部門(mén)一直缺乏科學(xué)有效的指標(biāo)體系來(lái)支持決策和證明決策的有效性,普華永道NewLaw法務(wù)數(shù)字化團(tuán)隊(duì)經(jīng)過(guò)超過(guò)一年的分析與開(kāi)發(fā),形成了一整套包含超過(guò) 500個(gè)覆蓋法務(wù)管理各領(lǐng)域維度的法務(wù)管理指標(biāo)庫(kù),旨在通過(guò)一種科學(xué)的方法,幫助法務(wù)總監(jiān)和管理層更為直接的了解法務(wù)的產(chǎn)出和價(jià)值,并為法務(wù)部門(mén)管理決策提供有效支撐,以可量化、可視化的方式提升管理效率。

專(zhuān)題系列文章下一篇將從影響公司業(yè)務(wù)發(fā)展最為重要的合同載體出發(fā),探求合同管理新思維、新趨勢(shì),敬請(qǐng)期待。

普華永道NewLaw法務(wù)數(shù)字化整體解決方案

普華永道NewLaw是普華永道全球企業(yè)法務(wù)數(shù)字化轉(zhuǎn)型服務(wù)的品牌,其中國(guó)團(tuán)隊(duì)依托于普華永道全球法務(wù)數(shù)字化轉(zhuǎn)型網(wǎng)絡(luò)支持,以BXT(Business, Experience, Technology)理念為指導(dǎo),致力于為企業(yè)法務(wù)部門(mén)以及管理層提供從企業(yè)管理視角出發(fā),多維度的,端到端的數(shù)字化轉(zhuǎn)型整體解決方案,具體解決方案涉及以下維度:

法務(wù)數(shù)字化轉(zhuǎn)型整體解決方案

2022 普華永道版權(quán)所有。普華永道系指普華永道在中國(guó)的成員機(jī)構(gòu)、普華永道網(wǎng)絡(luò)和/或其一家或多家成員機(jī)構(gòu)。每家成員機(jī)構(gòu)均為獨(dú)立的法律實(shí)體。詳情請(qǐng)見(jiàn) www.pwc.com/structure。

免責(zé)聲明:本微信文章中的信息僅供一般參考之用,不可視為詳盡說(shuō)明,亦不構(gòu)成普華永道的法律、稅務(wù)或其他專(zhuān)業(yè)建議或服務(wù)。普華永道各成員機(jī)構(gòu)不對(duì)任何主體因使用本文內(nèi)容而導(dǎo)致的任何損失承擔(dān)責(zé)任。

您可以全文轉(zhuǎn)載,但不得修改,且須附注以上全部聲明。如轉(zhuǎn)載本文時(shí)修改任何內(nèi)容,您須在發(fā)布前取得普華永道中國(guó)的書(shū)面同意。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)