蔣飛2022-09-16 08:54

![]()

核心觀點(diǎn)

今年以來,我國外匯儲(chǔ)備規(guī)模處于下降趨勢(shì),去年底時(shí)數(shù)值為32501億美元,比當(dāng)前高出2000億左右;到8月降至2019年以來的新低。這符合正常規(guī)律。我國外匯儲(chǔ)備主要是美元資產(chǎn)和非美資產(chǎn),即主要是類似于國債的低風(fēng)險(xiǎn)資產(chǎn)。但國際金融市場(chǎng)的波動(dòng)對(duì)我國外儲(chǔ)造成一定的沖擊,并且這種現(xiàn)象在各國都有出現(xiàn)。我們對(duì)中國、韓國、泰國、印尼進(jìn)行比較,總結(jié)發(fā)現(xiàn)歐美兩國國債價(jià)格下跌、美元升值不僅僅影響中國,也影響世界上其他各國。

鑒于中國在二季度也出現(xiàn)了國際收支差額轉(zhuǎn)為負(fù)的跡象,短期資本流動(dòng)的影響較為顯著,故對(duì)我國的資本流動(dòng)情況進(jìn)行分析:從2021年第三季度開始,中國的國際收支差額不斷下降,并于今年二季度轉(zhuǎn)負(fù)。當(dāng)前AH股溢價(jià)率仍處于高位,說明港股相對(duì)于A股仍然比較便宜,資金或更青睞于港股;而債券市場(chǎng)更是因中美利差擴(kuò)大,到目前已經(jīng)出現(xiàn)倒掛,投資資金更青睞于收益率更高的外債。當(dāng)前人民幣的升值預(yù)期,也受到歐美貨幣政策收緊的影響。由此可見,外匯儲(chǔ)備的估值問題和國際收支中的資本流動(dòng)問題,都受美元和美國利率變動(dòng)的影響,因此我們分析當(dāng)前及下一階段兩者的可能走勢(shì)。

截止到現(xiàn)在美元指數(shù)和美債利率均如預(yù)期展開,當(dāng)前全球都處于控通脹的關(guān)鍵節(jié)點(diǎn),尤其是歐美央行已同幅度加息來收緊過剩流動(dòng)性。而勞動(dòng)力市場(chǎng)仍然比較旺盛,一是說明目前已出臺(tái)的加息幅度仍然不夠,二是說明未來還會(huì)有更大收緊政策出臺(tái)。如果按照我們預(yù)計(jì)(年底聯(lián)邦基準(zhǔn)利率升至4.75%-5%),明年勞動(dòng)力市場(chǎng)將從過熱向過冷轉(zhuǎn)變,美國通脹也將回落至目標(biāo)水平2%左右,美國利率也將見頂回落,屆時(shí)各國外匯儲(chǔ)備流出壓力會(huì)大幅下降。

1

我國外匯儲(chǔ)備正在減少

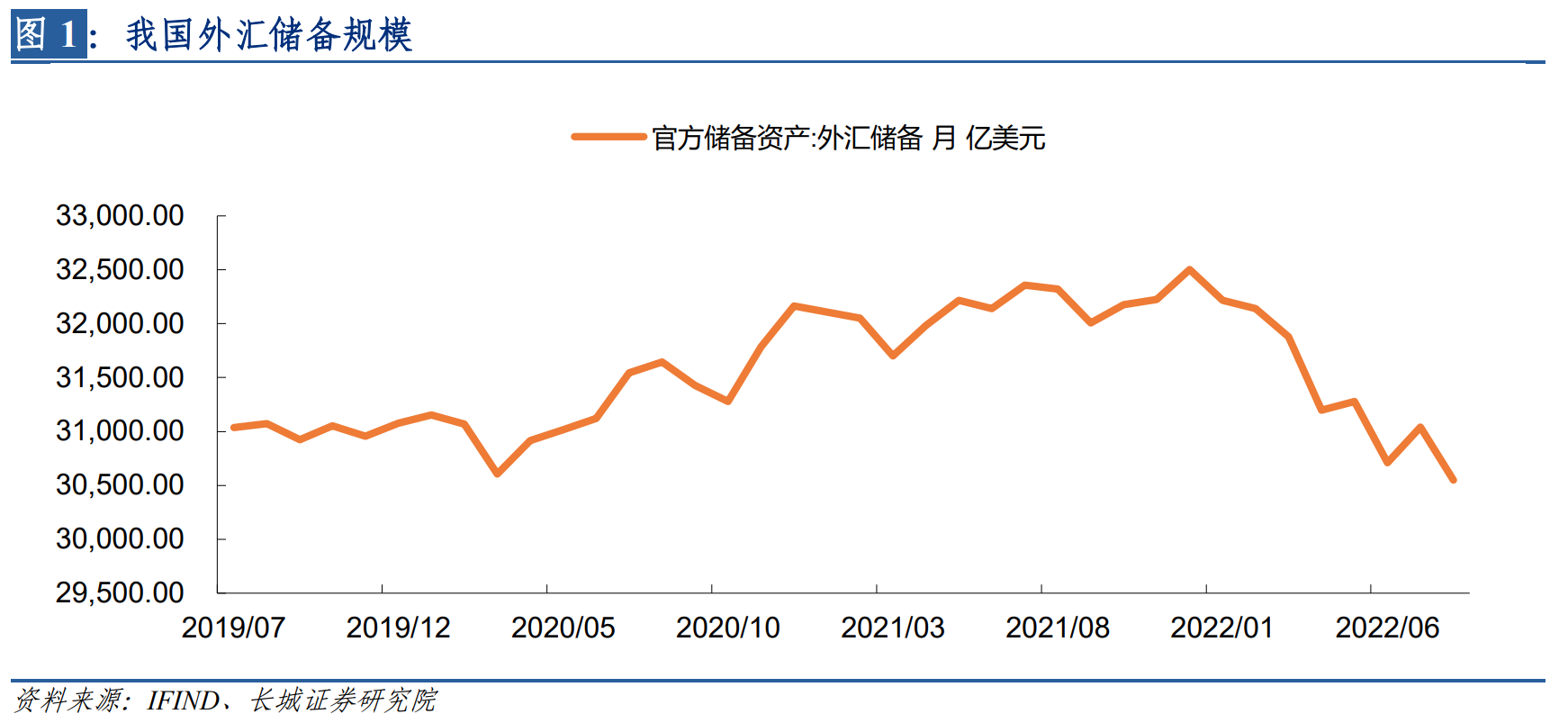

9月7日,國家外匯管理局公布了最新外匯儲(chǔ)備規(guī)模數(shù)據(jù)。數(shù)據(jù)顯示,截至2022年8月末,我國外匯儲(chǔ)備規(guī)模為30549億美元,較7月末下降492億美元,降幅為1.58%。回顧今年以來,外匯儲(chǔ)備規(guī)模處于下降趨勢(shì),去年底時(shí)數(shù)值為32501億美元,比當(dāng)前高出2000億左右;到6月份跌破31000億美元,到8月降至2019年以來的新低。

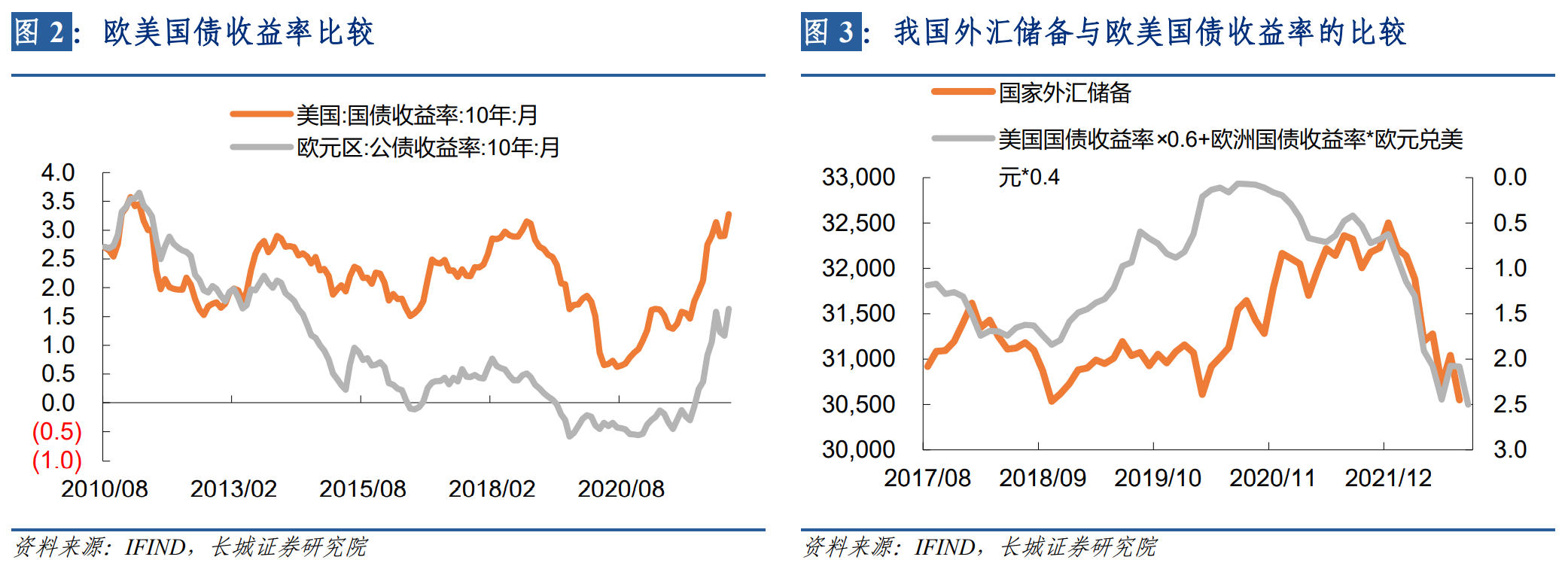

我國外匯儲(chǔ)備的下降符合正常規(guī)律。根據(jù)外管局公布的《國家外匯管理局年報(bào)(2020)》顯示,我國外匯儲(chǔ)備主要是美元資產(chǎn)和非美資產(chǎn),2016年美元資產(chǎn)占比59%,非美資產(chǎn)占比41%。同時(shí)2007年至2016年二十年平均收益率為3.42%,說明這些資產(chǎn)主要是類似于國債的這種低風(fēng)險(xiǎn)資產(chǎn)。由于一直以來外匯儲(chǔ)備的實(shí)際配置情況都未公布,我們按照這個(gè)比例做一個(gè)簡(jiǎn)單的模型,用來分析當(dāng)下外匯儲(chǔ)備下降的原因,可以看到2022年以來歐美國債價(jià)格的下跌和歐元匯率持續(xù)貶值是主因。這與9月7日外匯管理局副局長(zhǎng)、新聞發(fā)言人王春英表示的“匯率折算和資產(chǎn)價(jià)格變化等因素綜合作用,當(dāng)月外匯儲(chǔ)備規(guī)模下降”的表態(tài)基本一致。

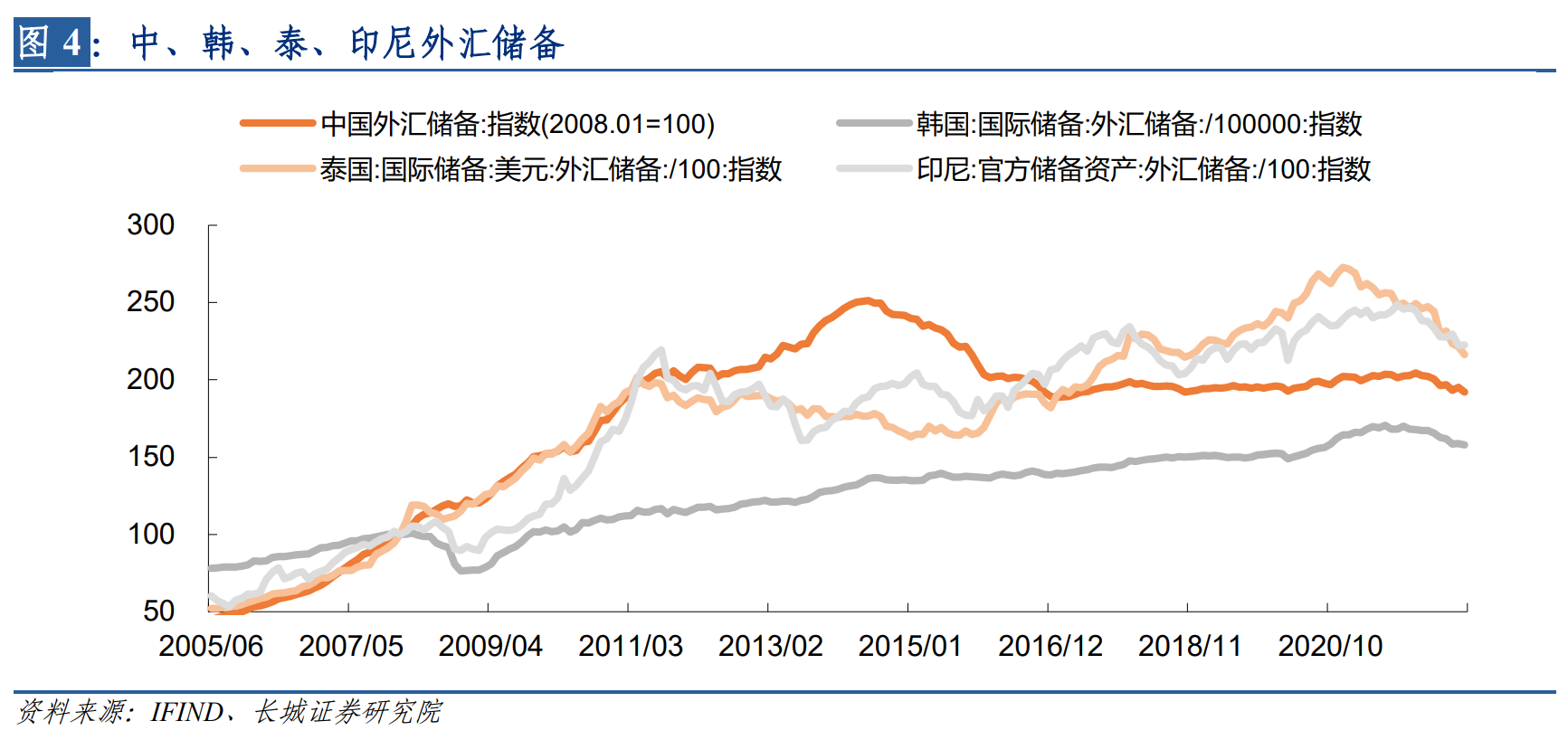

由此可見,國際金融市場(chǎng)的波動(dòng)對(duì)我國外儲(chǔ)造成一定的沖擊,并且這種現(xiàn)象在各國政府都有出現(xiàn),我們?cè)谒募径群暧^報(bào)告《世界經(jīng)濟(jì)在轉(zhuǎn)折中尋找平衡》中有相關(guān)闡述。本文我們選取了韓國、泰國和印尼作為比較國家,以2008年1月為基準(zhǔn)100,對(duì)各國外匯儲(chǔ)備(億美元)作指數(shù)處理,可以發(fā)現(xiàn)四國在今年均在下滑。

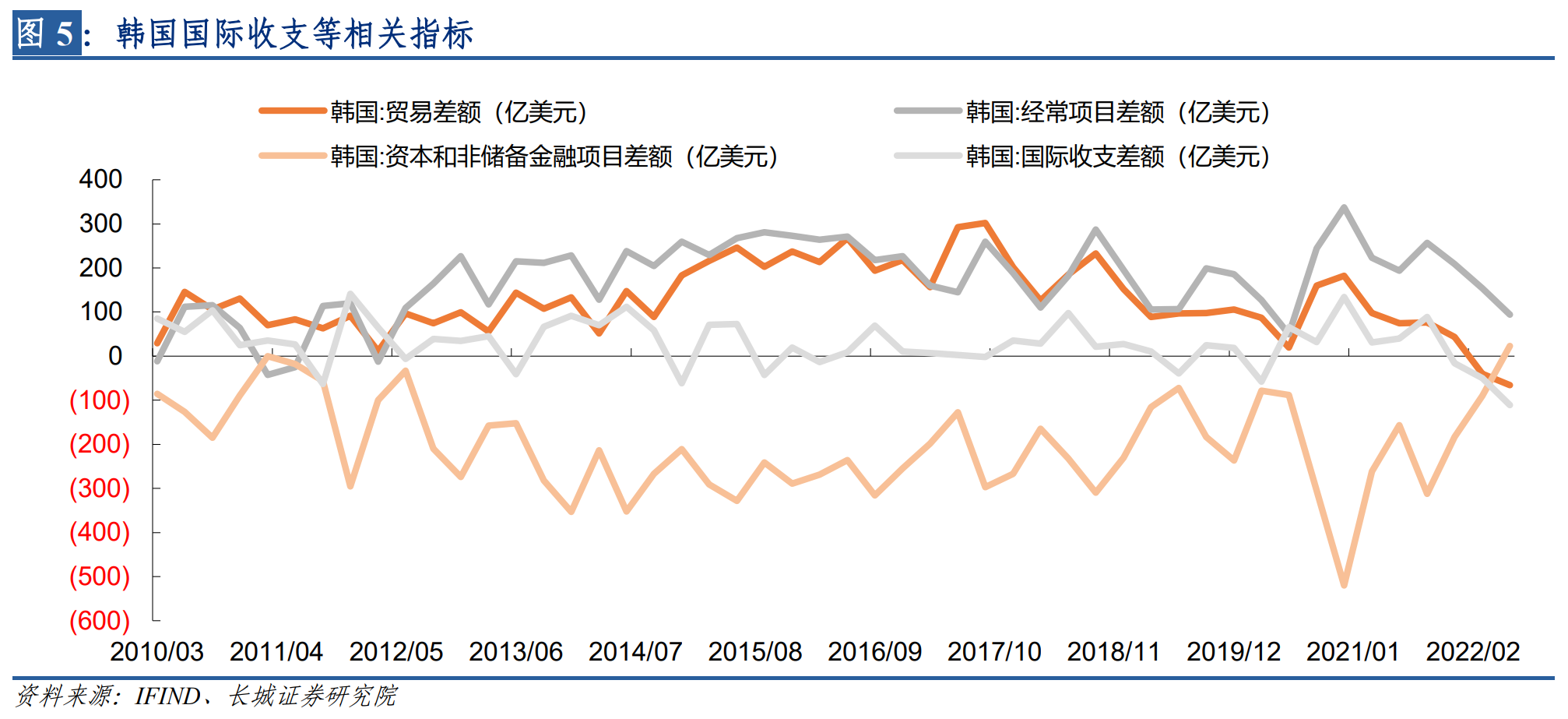

我們從貿(mào)易差額、經(jīng)常項(xiàng)目差額、資本和金融項(xiàng)目差額、國際收支總差額來比較這四國,可以發(fā)現(xiàn)韓國的貿(mào)易差額是2010年以來首次轉(zhuǎn)為逆差;經(jīng)常項(xiàng)目差額也在持續(xù)下降,只是降速慢于貿(mào)易差額;金融項(xiàng)目逆差縮窄。這經(jīng)常項(xiàng)目的順差收窄和金融項(xiàng)目的逆差收窄,共同促使國際收支差額下降,外匯儲(chǔ)備下降。

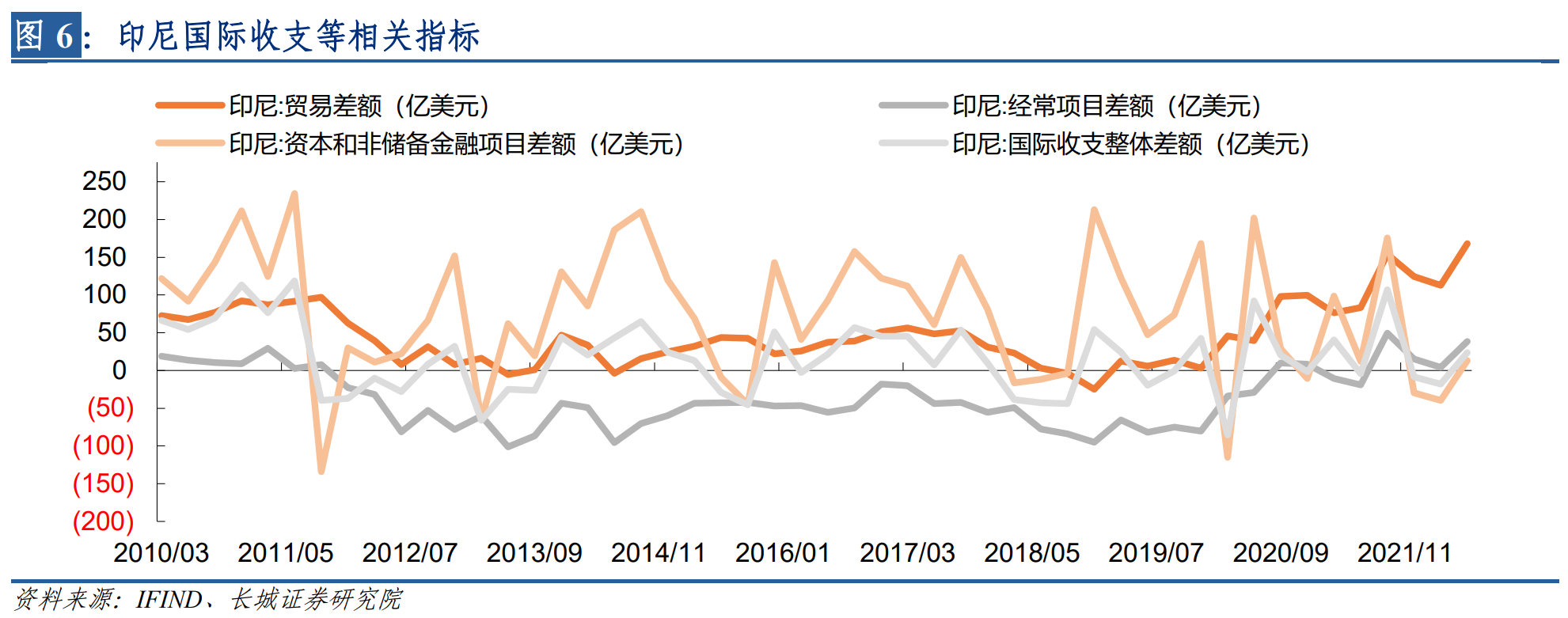

印尼的貿(mào)易差額自去年以來就持續(xù)擴(kuò)大,這主要得益于原油和煤炭等資源品的出口猛增;在貿(mào)易順差增加的帶動(dòng)下,今年經(jīng)常項(xiàng)目差額也從逆差轉(zhuǎn)為順差;經(jīng)常項(xiàng)目差額轉(zhuǎn)正和金融項(xiàng)目轉(zhuǎn)負(fù),共同促使國際收支差額基本保持平衡,也不構(gòu)成外匯儲(chǔ)備下降的主因。

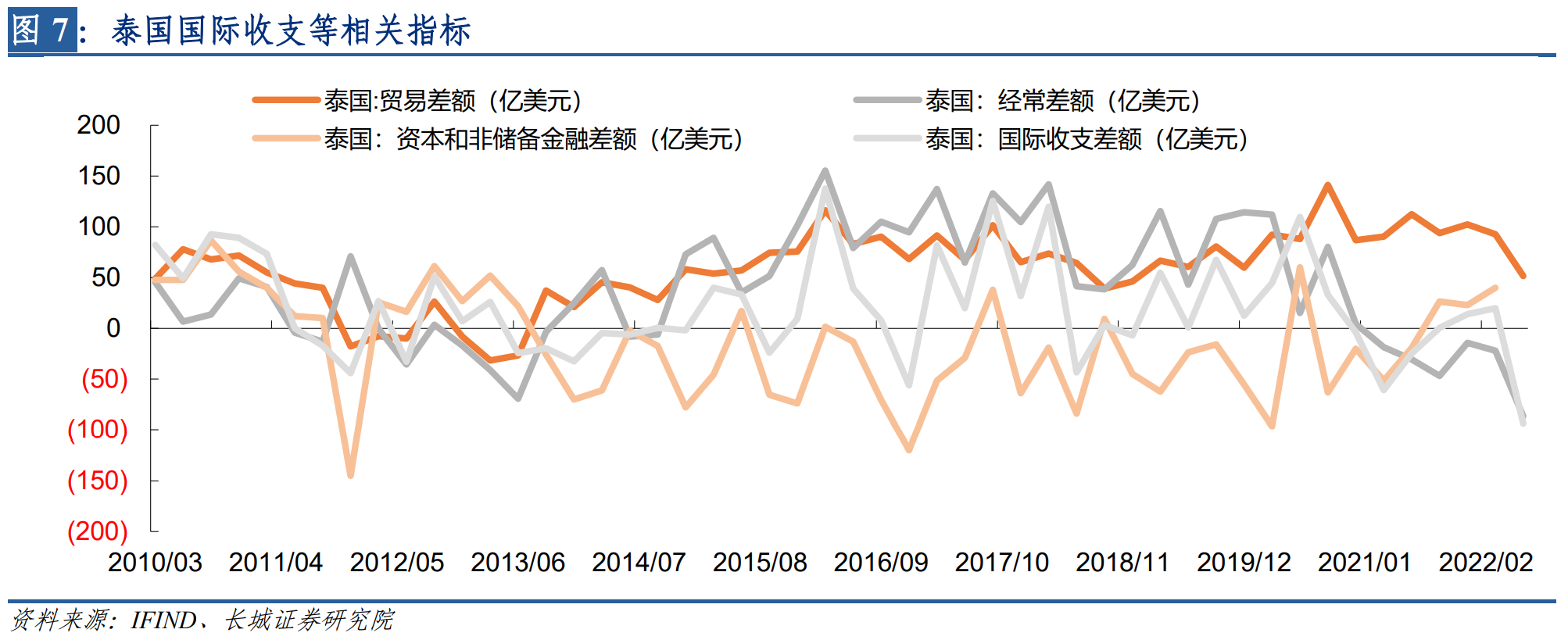

泰國的貿(mào)易差額在7月份出現(xiàn)了大幅下降,但經(jīng)常項(xiàng)目從2021年開始就已經(jīng)持續(xù)逆差,與貿(mào)易差額走勢(shì)產(chǎn)生很大的背離;得益于金融項(xiàng)目的持續(xù)流入,國際收支差額今年二季度以前都還是正增長(zhǎng),但二季度大幅減少將近100億美元,成為促使外匯儲(chǔ)備大幅下降的主因,在四國里泰國也是下降最多的國家。

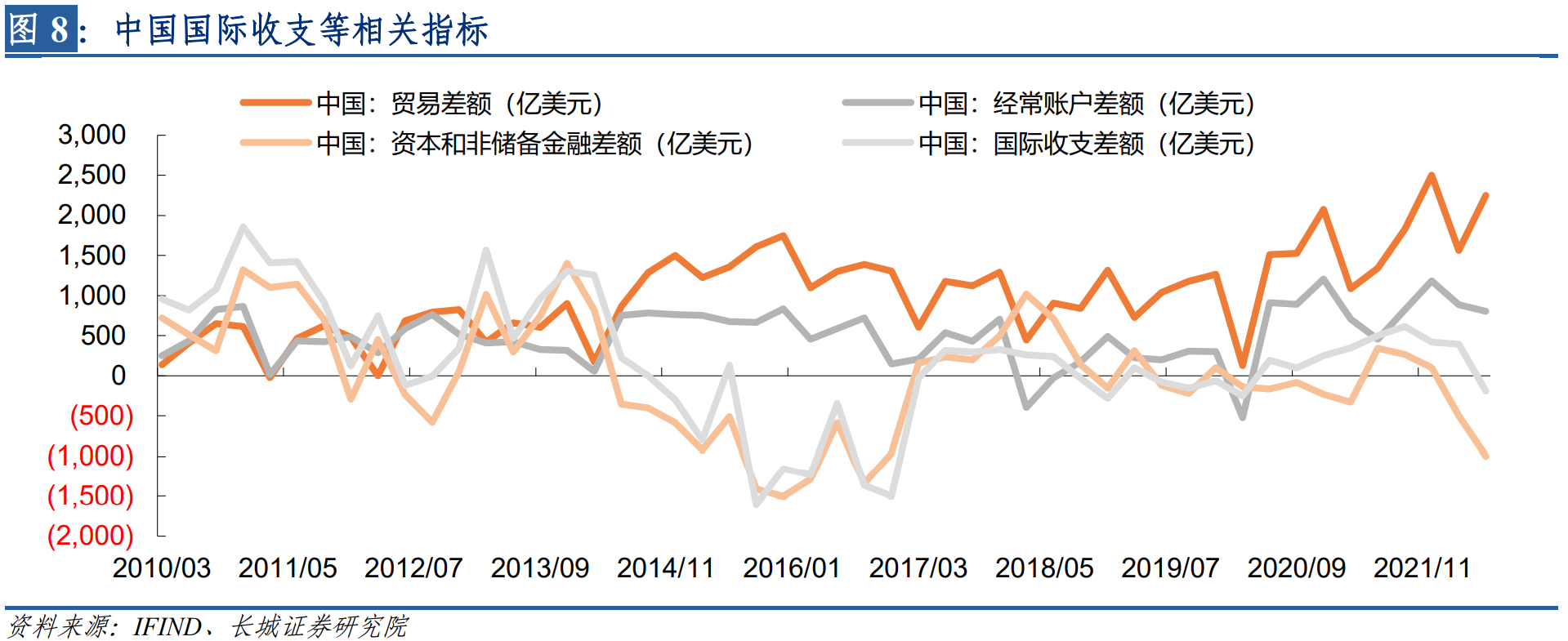

8月5日中國外匯管理局發(fā)布的2022年二季度及上半年國際收支平衡表初步數(shù)據(jù)顯示,按美元計(jì)值,2022年二季度,我國經(jīng)常賬戶順差802億美元,其中,貨物貿(mào)易順差1757億美元,服務(wù)貿(mào)易逆差211億美元。資本和金融賬戶中,直接投資順差150億美元,儲(chǔ)備資產(chǎn)減少190億美元。可以看出雖然自疫情爆發(fā)以來貿(mào)易順差持續(xù)擴(kuò)大,經(jīng)常賬戶順差和國際收支差額也在不斷增加,但到今年二季度國際收支差額開始逆轉(zhuǎn)。(本文中的國際收支差額=經(jīng)常項(xiàng)目差額+資本及非儲(chǔ)備金融賬戶差額+凈誤差與遺漏)

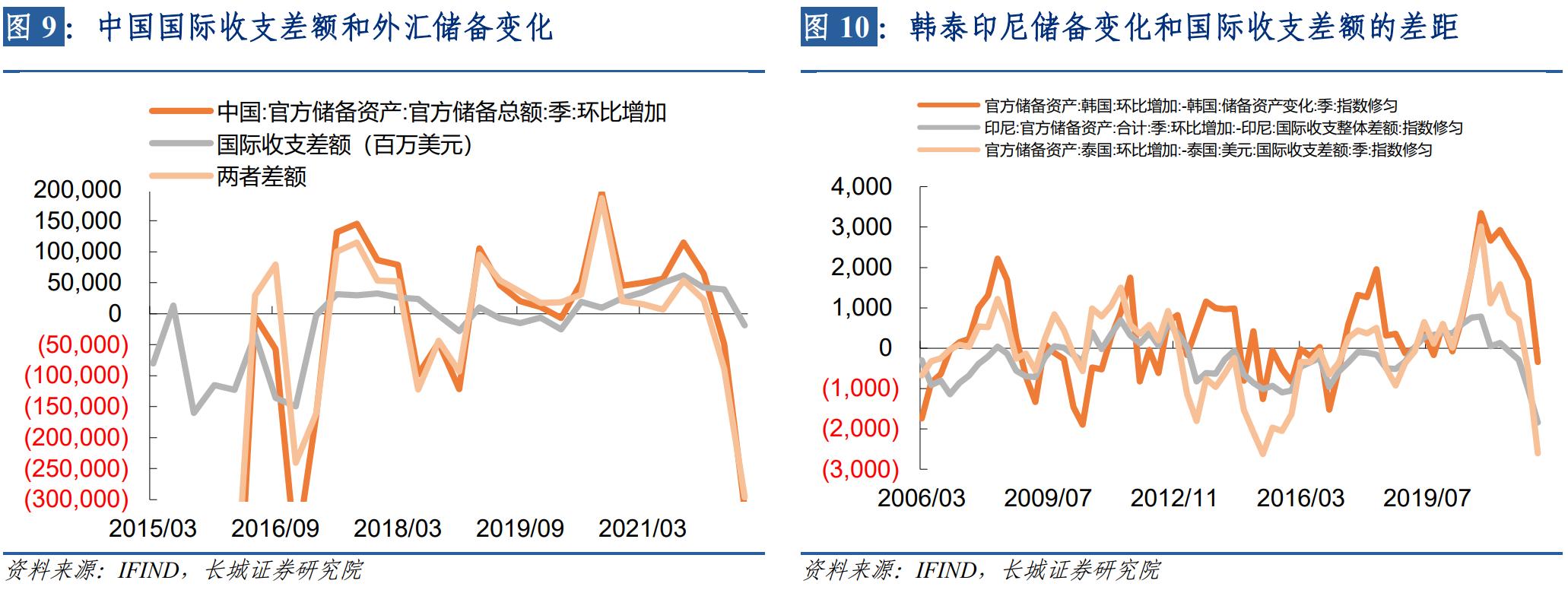

我們總結(jié)發(fā)現(xiàn),四國的貿(mào)易條件惡化和國際收支差額并不一致,有的國家保持平穩(wěn),有的國家在快速下降,但這四國的外匯儲(chǔ)備均出現(xiàn)了下降。因此來看原因并不出現(xiàn)在國際收支方面,而是在外匯儲(chǔ)備的估值方面。我們用外匯儲(chǔ)備規(guī)模的變化值與國際收支差額相比較,可以看出這四國差值走勢(shì)非常相似,尤其是近兩年。

這種現(xiàn)象說明歐美兩國國債價(jià)格下跌、美元升值不僅僅影響中國,也影響世界上其他各國。對(duì)于這種世界層面的外匯儲(chǔ)備估值下降的現(xiàn)象,我們不必過于擔(dān)心,只需繼續(xù)觀察自身國際收支的變化趨勢(shì)以及警惕歐美利率的上升勢(shì)頭。中國在二季度也出現(xiàn)了國際收支差額轉(zhuǎn)為負(fù)的跡象,短期資本流動(dòng)的影響較為顯著,我們下面進(jìn)行深入分析。

2

我國資本流動(dòng)情況如何?

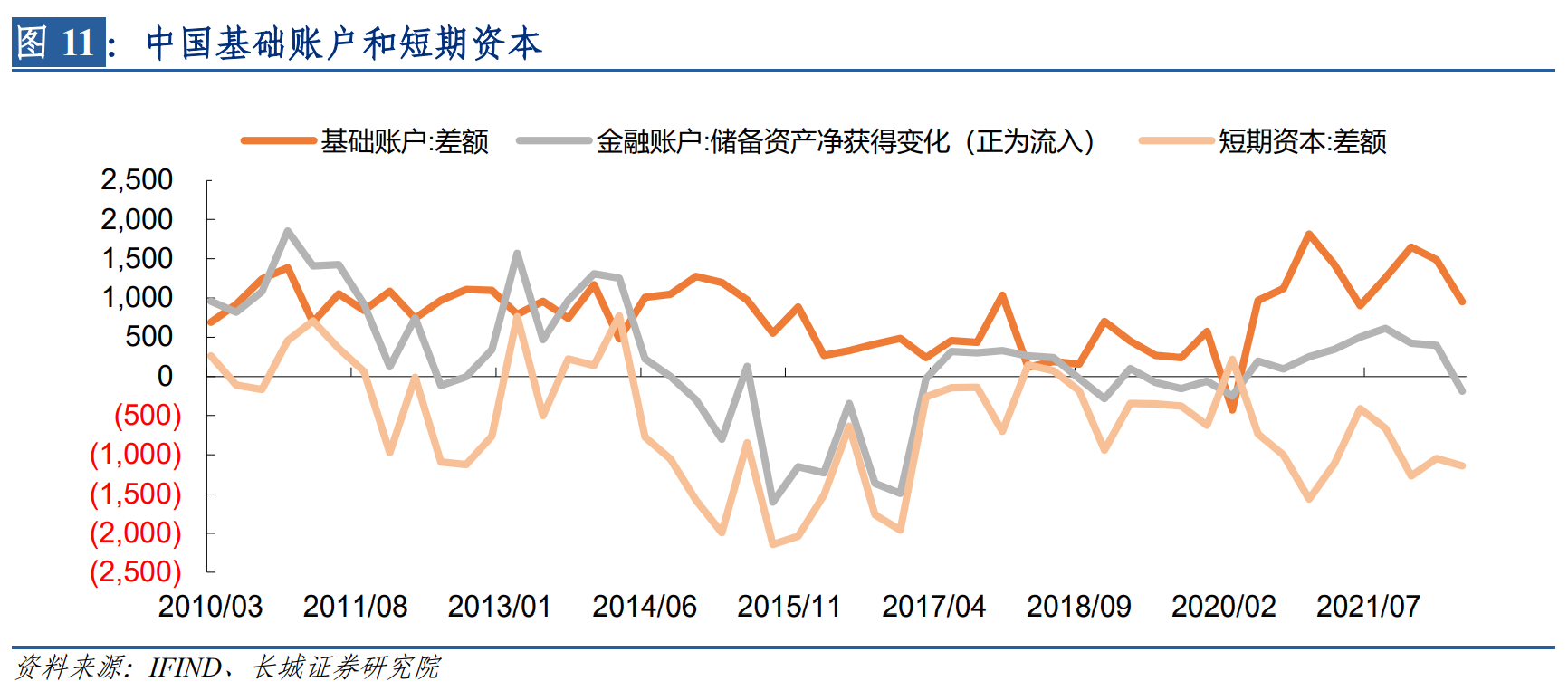

根據(jù)主流分析方法,把經(jīng)常項(xiàng)目差額和金融項(xiàng)目中的直接投資差額總和作為基礎(chǔ)賬戶,金融賬戶的證券投資、其他投資以及凈誤差與遺漏的差額總和作為短期資本,我們分析中國的資本流動(dòng)狀況。

從2021年第三季度開始,中國的國際收支差額不斷下降,并于今年二季度轉(zhuǎn)負(fù)。其中去年四季度主要是受短期資本差額大幅下降導(dǎo)致的,今年二季度主要是基礎(chǔ)賬戶大幅下降,其中二季度直接投資大幅縮減了449億美元。

直接投資是國際收支平衡表中金融項(xiàng)目下的重要組成部分,分為股本資本、再投資收益、同公司之間債務(wù)交易有關(guān)的其他資本,包括直接投資者和子公司、分支機(jī)構(gòu)以及聯(lián)營(yíng)企業(yè)之間各類資金的借貸。這個(gè)指標(biāo)類似于我們的IFDI-OFDI的指標(biāo),今年直接投資的變動(dòng)主要是IFDI(外商直接投資)波動(dòng)較大造成的。我們發(fā)現(xiàn)在固定資產(chǎn)投資中的利用外資增速領(lǐng)先于IFDI增速大約三個(gè)季度。截止到7月份,固定資產(chǎn)投資中利用外資累計(jì)增速下降至-36.5%,這一增速水平已經(jīng)從3月份保持至7月份,目前保持穩(wěn)定,因此到明年一季度直接投資的下降趨勢(shì)就會(huì)企穩(wěn)。

由于8月29日外管局公布的2022年二季度及上半年我國國際收支平衡表初步數(shù)中并不包含“證券投資、其他投資以及凈誤差與遺漏”,因此我們無法得知二季度的短期資本的細(xì)項(xiàng),只能倒推出二季度短期資本為-1142億美元(負(fù)為流出)。

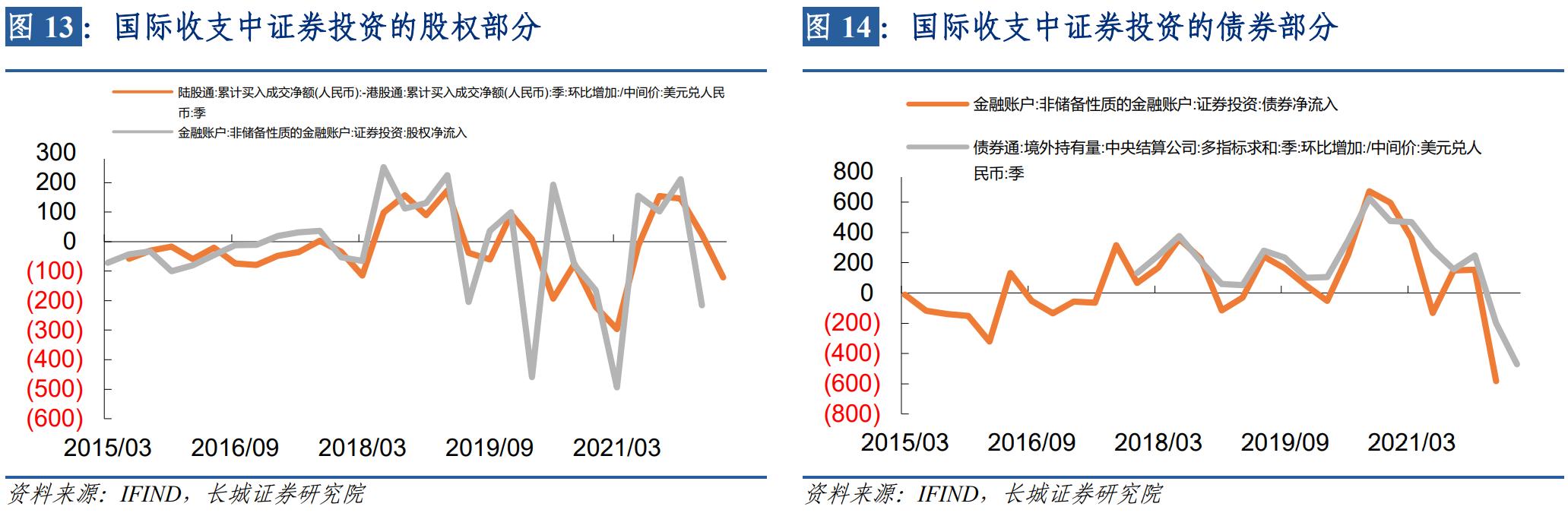

其中證券投資在今年一季度是大幅流出797.56億美元,是2021年二至四季度不斷流入之后的首次凈流出。其中證券投資中的股權(quán)部分與陸港通-港股通之間的證券投資流動(dòng)高度相關(guān),今年第一季度大陸和香港之間的證券投資是凈流入大陸24億美元,第二季度大幅流出大陸120億美元,從這個(gè)方向來看,第二季度的證券投資的股權(quán)部分也不容樂觀。而證券投資中的債券部分與債券通的流入情況高度相關(guān),今年以來通過債券通流入國內(nèi)債券市場(chǎng)的外資規(guī)模大幅下降,WIND數(shù)據(jù)統(tǒng)計(jì)一季度通過債券通凈流入資金規(guī)模下降接近200億美元,二季度下降470億美元左右。證券投資中的債券凈流入一季度減少了580億美元左右,二季度減少的可能會(huì)少一些。當(dāng)前AH股溢價(jià)率仍處于高位,說明港股相對(duì)于A股仍然比較便宜,資金或更青睞于港股;而債券市場(chǎng)更是因中美利差擴(kuò)大,到目前已經(jīng)出現(xiàn)倒掛,投資資金更青睞于收益率更高的外債。

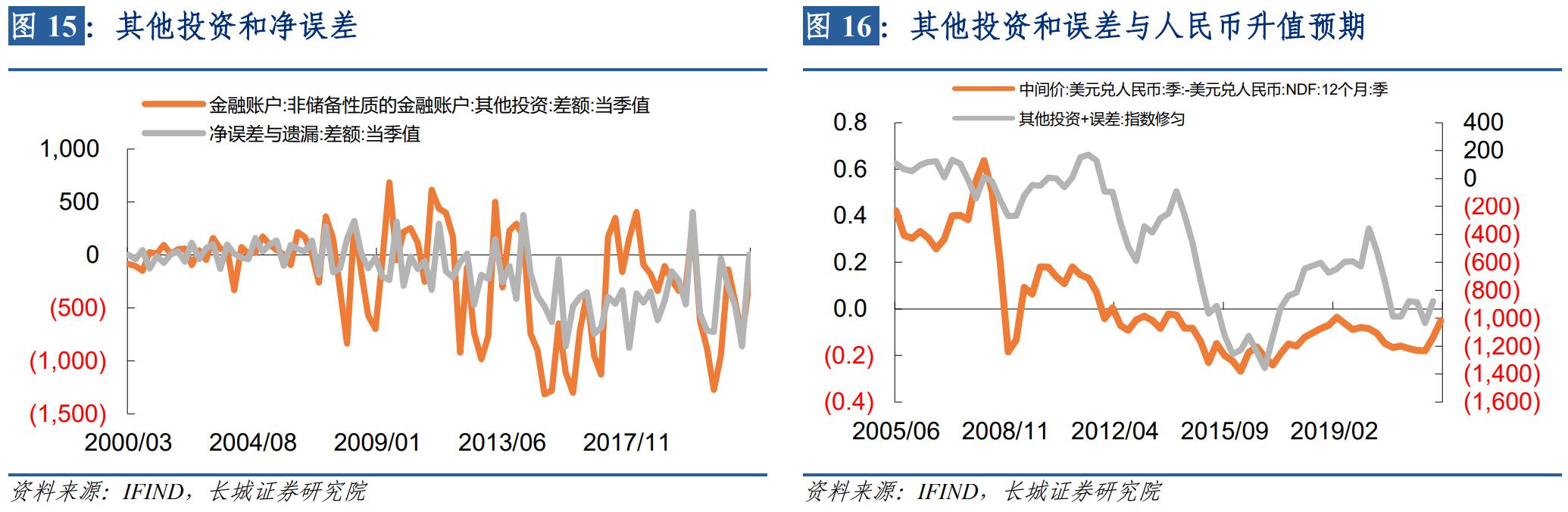

根據(jù)《國際收支手冊(cè)》定義,其他投資指除直接投資和證券投資外的所有金融交易,這些金融交易又被劃分為貿(mào)易信貸、貸款、貨幣和存款以及其他資產(chǎn)。凈誤差與遺漏是為使國際收支平衡表的借方總額與貸方總額相等,編表人員人為地在平衡表中設(shè)立該項(xiàng)目,來抵消凈的借方余額或凈的貸方余額。凈誤差與遺漏項(xiàng)目能夠在一定程度上反映一國國際收支統(tǒng)計(jì)質(zhì)量的高低(根據(jù)國際慣例,只要國際收支平衡表中凈誤差與遺漏占國際收支口徑的貨物進(jìn)出口額的比重不超過百分之五,都是可以接受的),我國凈誤差與遺漏在2005年匯改之后就一直呈現(xiàn)較大幅度波動(dòng),2015年第三季度規(guī)模甚至達(dá)到863億美元,占同期貨物進(jìn)出口額(2015年第三季度進(jìn)出口額為10273億美元)的比重達(dá)到8%,遠(yuǎn)遠(yuǎn)高于國際慣例的5%。目前中國國際收支平衡表中“凈誤差與遺漏”是主要來自于經(jīng)常項(xiàng)目中還是資本和金融項(xiàng)目中還未可知,我們根據(jù)兩者相關(guān)關(guān)系,把其列入金融項(xiàng)目中的其他投資一起研究。

我們發(fā)現(xiàn)這兩項(xiàng)與人民幣升值預(yù)期走勢(shì)高度相關(guān),當(dāng)人民幣升值預(yù)期高的時(shí)候,這兩項(xiàng)傾向于擴(kuò)大;反之則減少。而當(dāng)前人民幣的升值預(yù)期,由受到歐美貨幣政策收緊的影響。

由以上可以看出,無論是外匯儲(chǔ)備的估值問題還是國際收支中的資本流動(dòng)問題,都受美元和美國利率變動(dòng)的影響,我們將再一次分析以下當(dāng)前及下一階段兩者的可能走勢(shì)。

3

美元和美債利率走勢(shì)分析

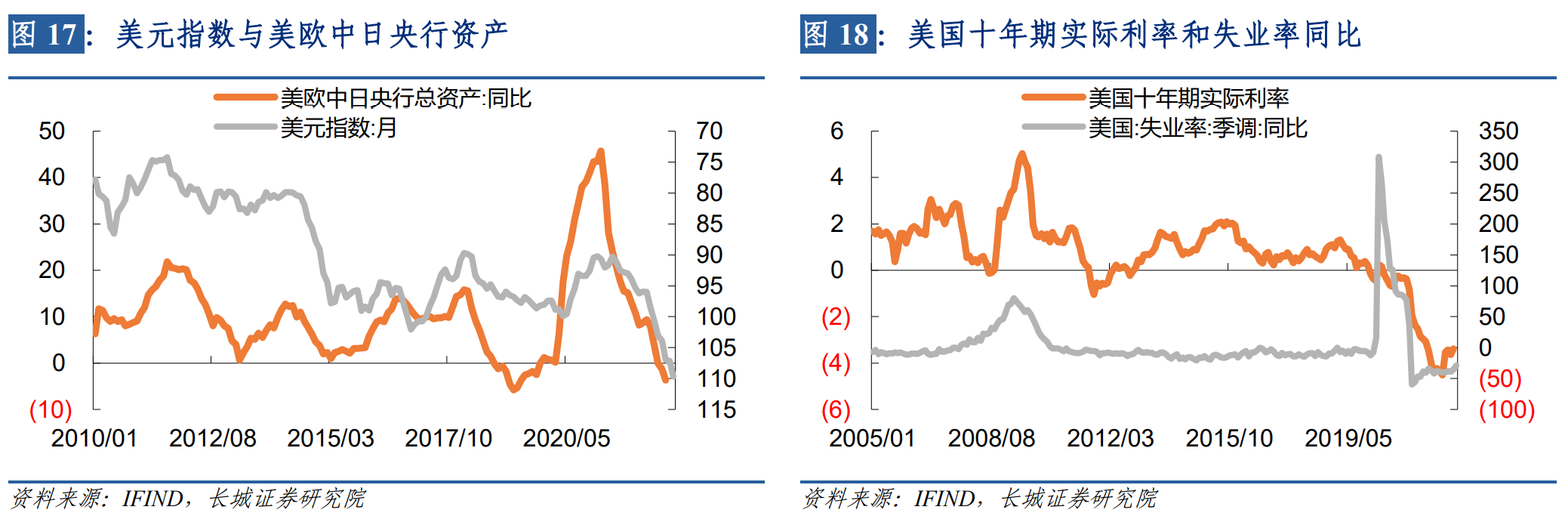

我們是最早預(yù)測(cè)美聯(lián)儲(chǔ)會(huì)大幅加息并促使美元升值、美國長(zhǎng)期利率上升的研究者之一,在9b082f50a871f782299d4396b62d1c91198eca54&scene=21#wechat_redirect" rel="noopener noreferrer" target="_blank" style="color: rgb(87, 107, 149);">《20220401——二季度宏觀經(jīng)濟(jì)報(bào)告:美國加息提速,海外風(fēng)險(xiǎn)加劇》中我們預(yù)計(jì)年底前美國聯(lián)邦基金利率會(huì)升至4.75%-5%,在《20220607——美聯(lián)儲(chǔ)加息進(jìn)程到頭了嗎?》預(yù)計(jì)美十年期國債利率會(huì)升至4%以上,并且今年以來一直認(rèn)為美元處于升值周期中。

截止到現(xiàn)在美元指數(shù)和美債利率均如預(yù)期展開,當(dāng)前全球都處于控通脹的關(guān)鍵節(jié)點(diǎn),尤其是歐美央行已經(jīng)達(dá)成共識(shí)、協(xié)調(diào)一致,同幅度加息來收緊過剩流動(dòng)性。美聯(lián)儲(chǔ)主席鮑威爾在最新的公開講話中,重申了要堅(jiān)決加息抗擊通脹的決心,并警示歷史告誡我們不要過早放松政策。而勞動(dòng)力市場(chǎng)仍然比較旺盛,一是說明目前已出臺(tái)的加息幅度仍然不夠,二是說明未來還會(huì)有更大收緊政策出臺(tái)。

美國實(shí)際利率還未回到能夠促使勞動(dòng)力市場(chǎng)收縮的狀況,主要國家的央行總資產(chǎn)剛剛處于同比收縮狀態(tài),美元還將繼續(xù)升值,美國利率還將繼續(xù)上升。如果按照我們預(yù)計(jì)(年底聯(lián)邦基準(zhǔn)利率升至4.75%-5%),明年勞動(dòng)力市場(chǎng)將從過熱向過冷轉(zhuǎn)變,美國通脹也將回落至目標(biāo)水平2%左右,美國利率也將見頂回落,屆時(shí)各國外匯儲(chǔ)備流出壓力會(huì)大幅下降。但這一過程并非一帆風(fēng)順,有些國家可能在最后時(shí)刻陷入貨幣危機(jī)、流動(dòng)性危機(jī)。

風(fēng)險(xiǎn)提示

國內(nèi)貨幣政策不及預(yù)期、宏觀經(jīng)濟(jì)環(huán)境不及預(yù)期、美聯(lián)儲(chǔ)超預(yù)期加息、信用事件集中爆發(fā)。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)