王晉斌2022-08-30 08:30

![]()

王晉斌/文

美聯(lián)儲貨幣政策已經(jīng)從就業(yè)優(yōu)先急轉(zhuǎn)通脹優(yōu)先。激進的刺激政策疊加事前難以預(yù)計的供給沖擊,導(dǎo)致了美聯(lián)儲貨幣政策從一個極端走向另外一個極端。美聯(lián)儲維持就業(yè)和物價穩(wěn)定的貨幣政策目標(biāo)之間沒有表現(xiàn)出平衡關(guān)系,表現(xiàn)出來的更像是一個“鐘擺”關(guān)系。這種“鐘擺”關(guān)系使得美聯(lián)儲貨幣政策對世界經(jīng)濟的負(fù)面溢出效應(yīng)最大化。

8月26日,杰克遜霍爾全球央行年會上美聯(lián)儲主席鮑威爾再度強調(diào)了“通脹不停,加息不止”。并認(rèn)為利率“再一次的異常大幅度上調(diào)可能適宜”,這意味著9月份再次加息75個基點的可能性大為增加。鮑威爾暗示利率將在一段時間內(nèi)保持高位,顯著減低了市場有關(guān)美聯(lián)儲貨幣政策可能在2023年轉(zhuǎn)向的預(yù)期。

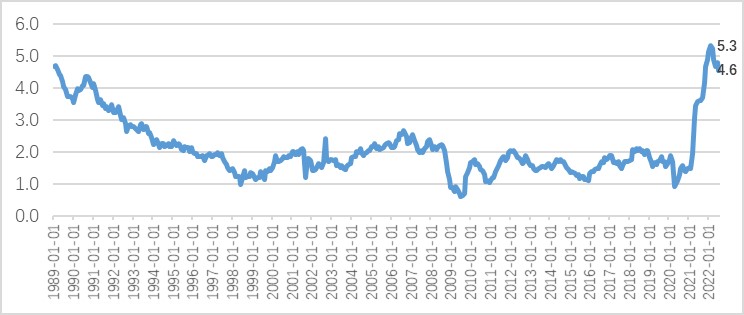

美聯(lián)儲今年3月份開始加息,3月份美國經(jīng)濟中失業(yè)率3.6%,通脹率CPI同比8.6%,PCE同比6.6%。美聯(lián)儲一直到去年下半年后期才開始重視通脹,去年10月份美國經(jīng)濟中通脹率已經(jīng)很高了,CPI同比6.2%,PCE同比5.1%,但失業(yè)率4.6%。美聯(lián)儲偏執(zhí)地堅持了就業(yè)優(yōu)先的貨幣政策,失業(yè)率從2020年4月份的峰值14.7%一直下降至今年7月份的3.5%,回到了疫情前2020年1-2月份3.5%的失業(yè)率,這也是60年以來美國經(jīng)濟中的最低失業(yè)率(圖1)。

圖1、美國經(jīng)濟中的物價與就業(yè)(%)

數(shù)據(jù)來源:Federal Reserve Bank of St. Louis.

美聯(lián)儲一直等到失業(yè)率降至今年3月份的3.6%后才開始加息,一方面是美聯(lián)儲對于供應(yīng)沖擊的持久性出現(xiàn)了誤判;另一方面還在于美聯(lián)儲新貨幣政策框架縱容了美聯(lián)儲對通脹的過高容忍度。

這一次鮑威爾的講話與前幾次不同,這一次鮑威爾明確了前瞻性的指引,并強調(diào)了通脹優(yōu)先。通脹不下去,美聯(lián)儲加息的步伐不會停止,加息至中性利率水平之上基本已經(jīng)定局,并將這一高利率持續(xù)運行一段時間。控制通脹比支持增長更為重要,美聯(lián)儲目前的首要任務(wù)是降通脹,需要犧牲一定的增長。

從圖1中,可以看出,7月份CPI和PCE同比增幅分別為8.5%和6.3%,兩者分別比6月份的同比9.0%和6.8%有較為明顯的下降,且市場預(yù)期美國通脹率可能在6月份已經(jīng)見頂。但鮑威爾依然發(fā)表了控通脹的強硬立場,在某種程度上超出了市場預(yù)期,美國三大股指均出現(xiàn)了3%-4%的暴跌,市場用行動回應(yīng)了鮑威爾的講話。

鮑威爾的強硬表態(tài),并提供了前瞻性的可能繼續(xù)異常大幅度加息的指引,可能有以下幾個原因。

首先,美聯(lián)儲需要幫助市場形成嚴(yán)格控通脹的預(yù)期。不放“鷹”,市場會反向博弈,這很不利于控通脹,也打亂了美聯(lián)儲耐心控通脹的節(jié)奏。就像目前看到的,剔除8月28日鮑威爾講話當(dāng)天的跌幅,道瓊斯指數(shù)和標(biāo)普500指數(shù)今年以來的跌幅在10%左右,這完全不像4個月美聯(lián)儲快速加息225個基點的市場表現(xiàn),因為市場在定價明年美聯(lián)儲貨幣政策轉(zhuǎn)向。因此,美聯(lián)儲必須要為市場形成明確的嚴(yán)格控通脹預(yù)期。

其次,美聯(lián)儲認(rèn)為工資物價螺旋機制已經(jīng)形成。7月份核心PCE同比4.6%,比今年2月份同比5.3%有所下降,但依然是33年以來的高位(圖2)。核心PCE的上漲和持續(xù)說明了美國經(jīng)濟中工資物價螺旋機制已經(jīng)形成,必須以增加失業(yè)率為代價來降低通脹。3.5%的失業(yè)率給了美聯(lián)儲進一步緊縮的底氣,我們也許會看到在失業(yè)率超過4%之后,美國經(jīng)濟中的核心PCE才有可能出現(xiàn)較為明顯的下降。

圖2、美國經(jīng)濟中核心PCE(同比,%)

數(shù)據(jù)來源:BEA.

再次,美聯(lián)儲看清楚了通脹的演變,但貨幣政策除了緊縮別無他法。美聯(lián)儲紐約分行的一項研究表明,2019-21年期間美國60%的通貨膨脹是由于商品需求激增所致,而40%是由于供給側(cè)的問題,供給沖擊放大了需求對物價的影響(Julian di Giovanni, August 24, 2022)。美聯(lián)儲舊金山分行的一項研究也表明(Shapiro, Adam., 2022),今年以來美國經(jīng)濟中供給沖擊對通脹的貢獻率首次超過了需求對通脹的貢獻率,截至到今年5月份,供給沖擊的貢獻率略超50%。一般情況下,貨幣政策緊縮對供給沖擊型通脹抑制作用并不敏感,除非大幅度的緊縮,才可能會通過總需求大幅度下降影響到供給價格的下降。

最后,美聯(lián)儲判斷如果不及時緊縮,成本沖擊形成“滯脹”的概率會顯著增加,美聯(lián)儲在盡力博一個避免“滯脹”的機會。

在繼續(xù)異常大幅度加息的預(yù)期下,如果通脹在明年上半年出現(xiàn)了較為明顯的緩和,2023年美國經(jīng)濟就可能減少出現(xiàn)停滯的概率。目前國際機構(gòu)及美聯(lián)儲自身對2023年美國經(jīng)濟增長率的預(yù)測是比較低的。如果通脹持續(xù)不退,居民實際購買力下降帶來的內(nèi)生性需求下降和成本沖擊會加大美國經(jīng)濟“滯脹”的風(fēng)險。

美聯(lián)儲也許判斷了地緣政治沖突帶來的政治成本具有長期性。疊加疫情、極端天氣等因素,使得能源食品價格具有高位運行的支撐;而逆全球化思潮和行為導(dǎo)致了全球化“套利”帶來成本下降的機會大幅度減少,而疫情沖擊后就業(yè)習(xí)慣的改變使得提升勞動參與率也很困難,勞動力成本也在上漲。在全球成本處于較快上漲的通道中,努力增加供給的能力在減弱,也許只有更大的緊縮才能控制高通脹。

由于美聯(lián)儲“異常大幅度緊縮”的預(yù)期以及這種預(yù)期并未結(jié)束,歐元區(qū)貨幣政策的步伐進一步落后于美聯(lián)儲的步伐,高通脹下的強美元對全球經(jīng)濟的負(fù)面溢出效應(yīng)還會持續(xù),也許歐元跌破歐元美元平價關(guān)系會持續(xù)出現(xiàn),全球貨幣普遍貶值會帶來物價上漲的壓力,這是美聯(lián)儲緊縮通過美元貨幣體系向全球轉(zhuǎn)嫁通脹的基本方式。

總體上,美聯(lián)儲貨幣政策已經(jīng)從就業(yè)優(yōu)先急轉(zhuǎn)通脹優(yōu)先。激進的刺激政策疊加事前難以預(yù)計的供給沖擊,導(dǎo)致了美聯(lián)儲貨幣政策從一個極端走向另外一個極端。美聯(lián)儲維持就業(yè)和物價穩(wěn)定的貨幣政策目標(biāo)之間沒有表現(xiàn)出平衡關(guān)系,表現(xiàn)出來的更像是一個“鐘擺”關(guān)系。這種“鐘擺”關(guān)系使得美聯(lián)儲貨幣政策對世界經(jīng)濟的負(fù)面溢出效應(yīng)最大化。

分享

分享

京公網(wǎng)安備 11010802028547號