蔣飛2022-07-09 11:07

![]()

蔣飛/文

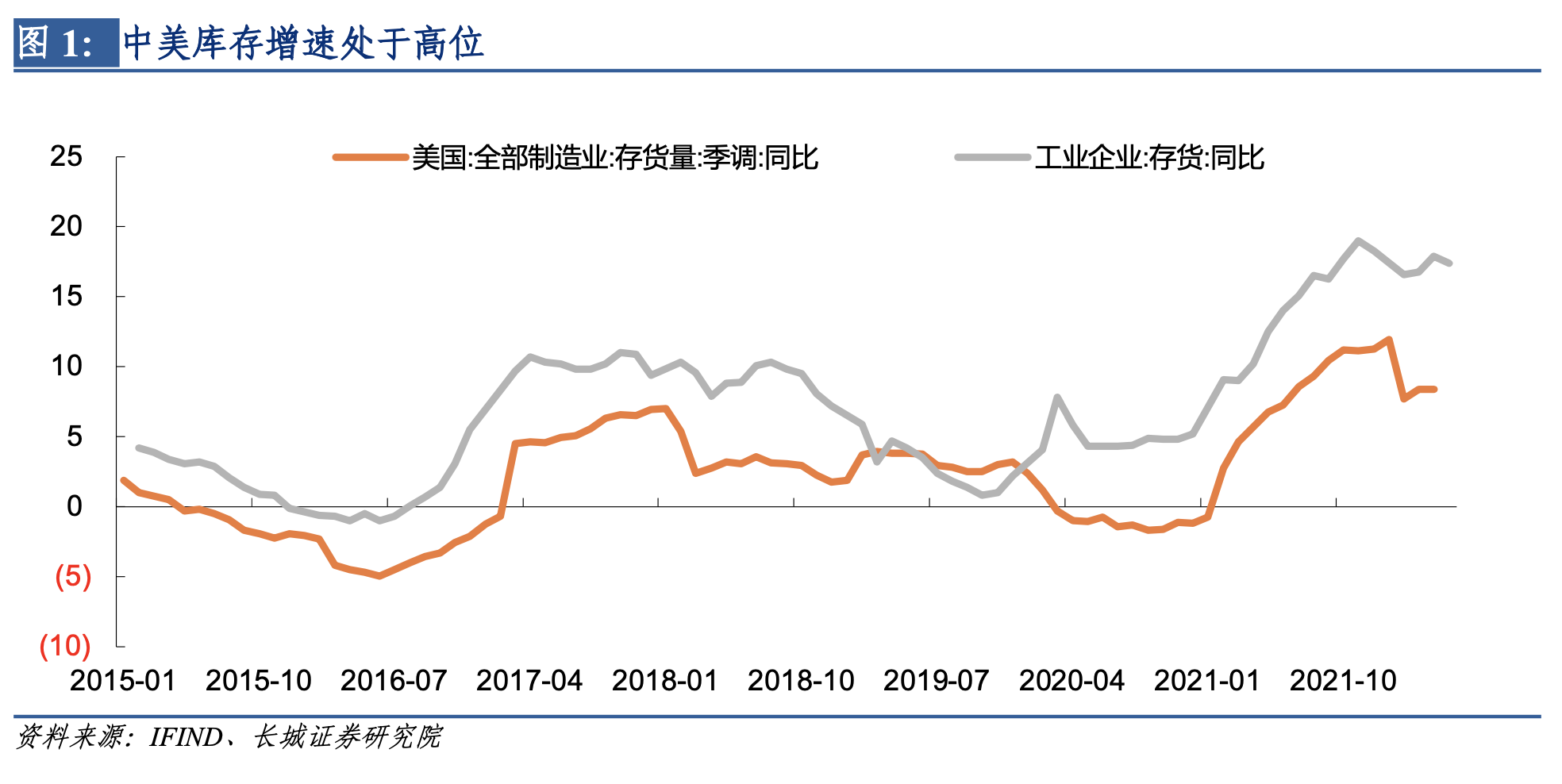

我們知道中美兩國(guó)從2021年開(kāi)始就出現(xiàn)周期分化現(xiàn)象,整體來(lái)說(shuō)美國(guó)經(jīng)濟(jì)正在下行,中國(guó)經(jīng)濟(jì)正在上行;美國(guó)貨幣政策正在收緊,中國(guó)貨幣政策正在放松。但中美兩國(guó)還具有相同的特征,就是高庫(kù)存。

1. 美國(guó)高庫(kù)存前景不容樂(lè)觀

1.1 美庫(kù)存總額持續(xù)攀升

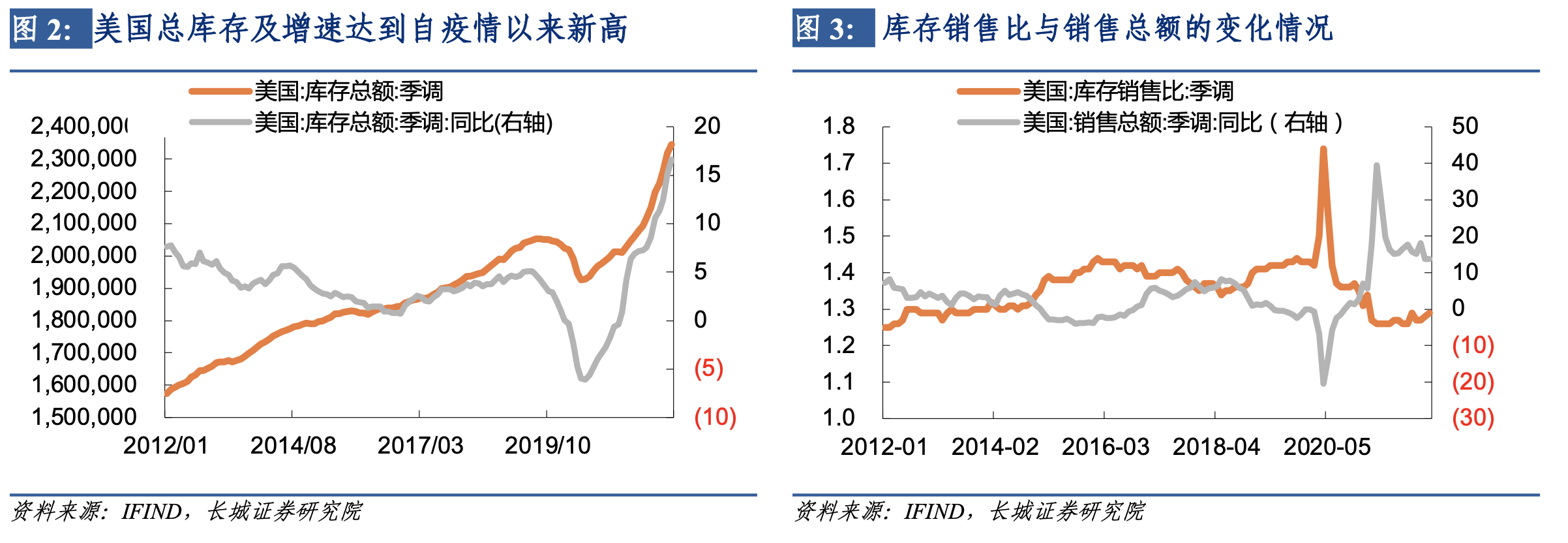

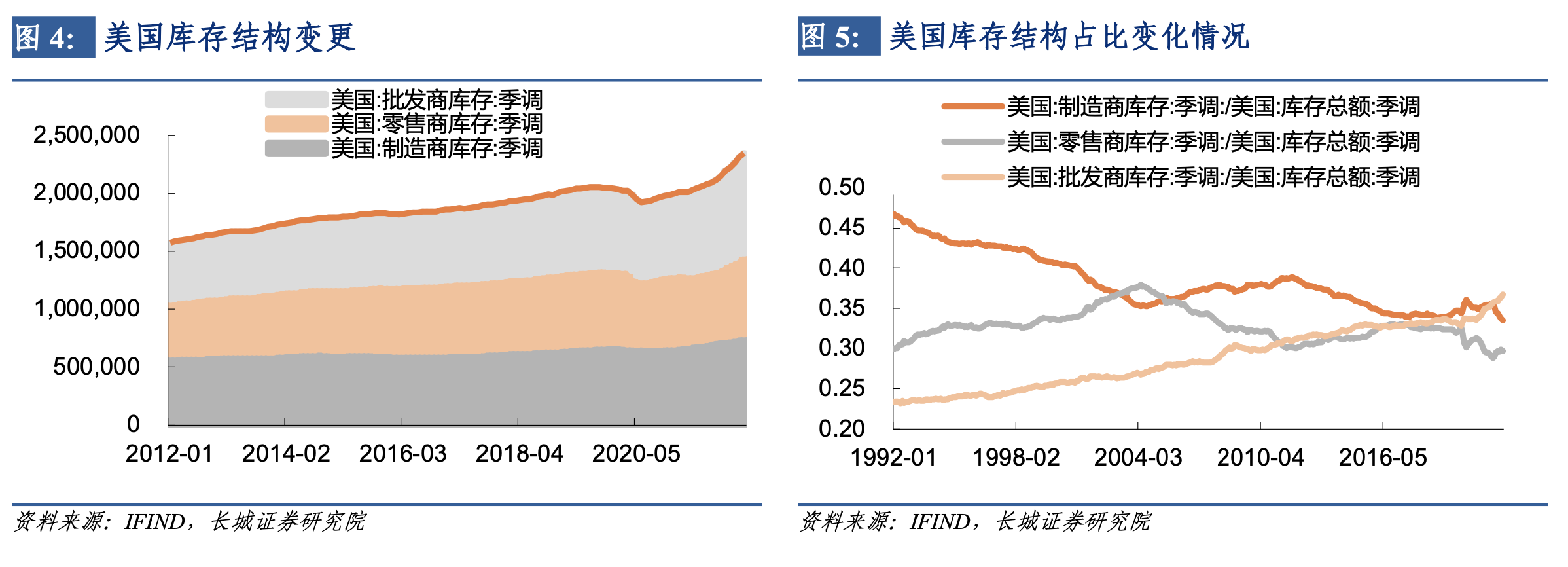

2022年以來(lái)美國(guó)經(jīng)濟(jì)正從過(guò)熱階段向滯脹階段轉(zhuǎn)變,經(jīng)濟(jì)的滯反映在企業(yè)層面就是庫(kù)存的上升。截至4月美國(guó)總庫(kù)存達(dá)到2.35萬(wàn)億美元,同比增速達(dá)到16.61%,是2020年疫情發(fā)生以來(lái)的新高。其中批發(fā)商庫(kù)存占比達(dá)到37%,成為第一大庫(kù)存;制造商庫(kù)存占比達(dá)到34%,已經(jīng)連續(xù)兩年下降;零售商庫(kù)存占比達(dá)到30%,降至1992年以來(lái)最低水平附近,總體表明結(jié)構(gòu)上分化嚴(yán)重。

雖然庫(kù)存還在高速增長(zhǎng),但庫(kù)存銷售比剛從這輪經(jīng)濟(jì)復(fù)蘇中回升,顯著低于過(guò)去十年水平,因此相對(duì)而言庫(kù)存并不是很高。這主要源于美國(guó)居民消費(fèi)的快速增長(zhǎng),4月美國(guó)銷售增速為13.75%,已經(jīng)連續(xù)14個(gè)月兩位數(shù)增長(zhǎng),這并不是正常情況下的現(xiàn)象。我們預(yù)計(jì)隨著消費(fèi)增速的快速下滑,高庫(kù)存問(wèn)題才會(huì)現(xiàn)象出來(lái),并將成為拖累需求的重要因素。

1.2 零售業(yè)庫(kù)存仍顯不足

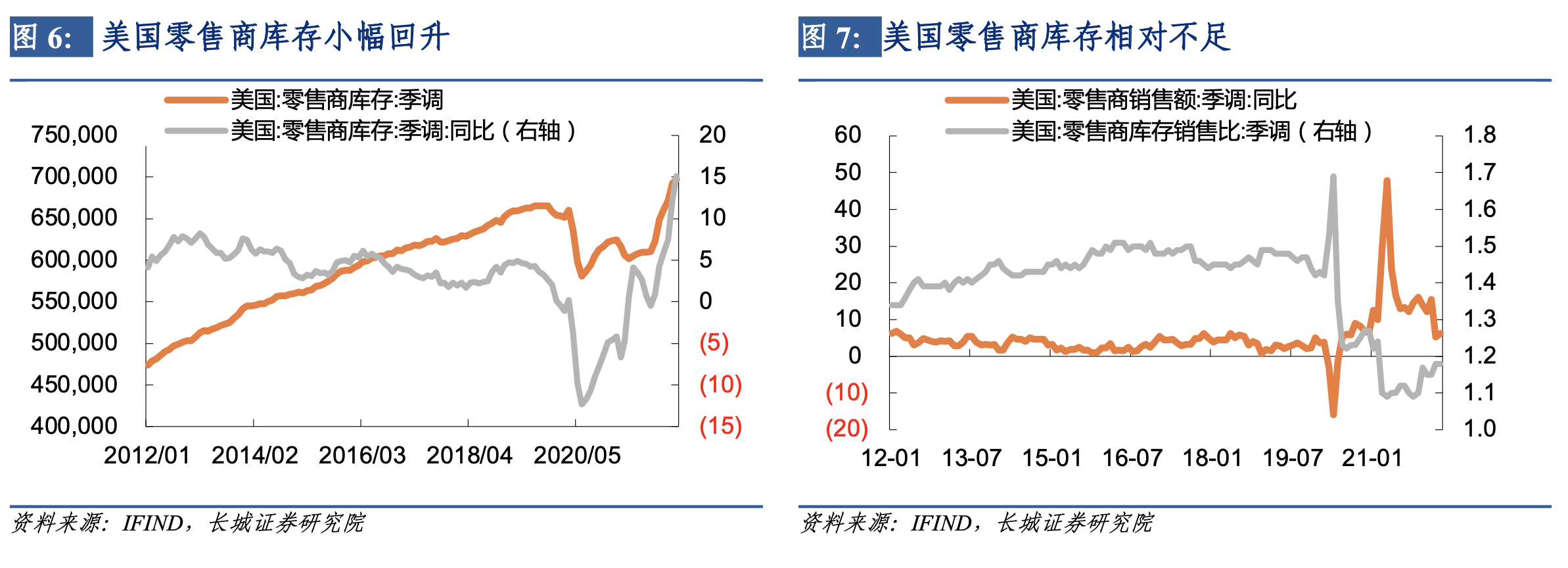

截至4月份美國(guó)零售業(yè)庫(kù)存接近7000億美元,同比為15.11%。從其過(guò)去兩年的走勢(shì)來(lái)看,不難看出疫情直接造成的沖擊較小,零售庫(kù)存并未因需求的快速下降而上升。反而因經(jīng)濟(jì)刺激政策的及時(shí)出臺(tái),庫(kù)存大幅下降,隨后因供應(yīng)鏈被疫情阻斷,緩慢的回升,截止到現(xiàn)在也沒(méi)回到其疫情前的趨勢(shì)上。

美國(guó)零售銷售的增速已經(jīng)比高點(diǎn)大幅回落,4月份同比為6.19%,已經(jīng)接近疫情前的增長(zhǎng)水平。但庫(kù)存銷售比雖從底部已經(jīng)回升,仍遠(yuǎn)遠(yuǎn)低于疫情前水平。這表明零售庫(kù)存相對(duì)仍然不足,未來(lái)通過(guò)消費(fèi)增速的繼續(xù)下滑和運(yùn)輸?shù)募涌欤偈沽闶蹘?kù)存銷售比回升至疫情前水平。

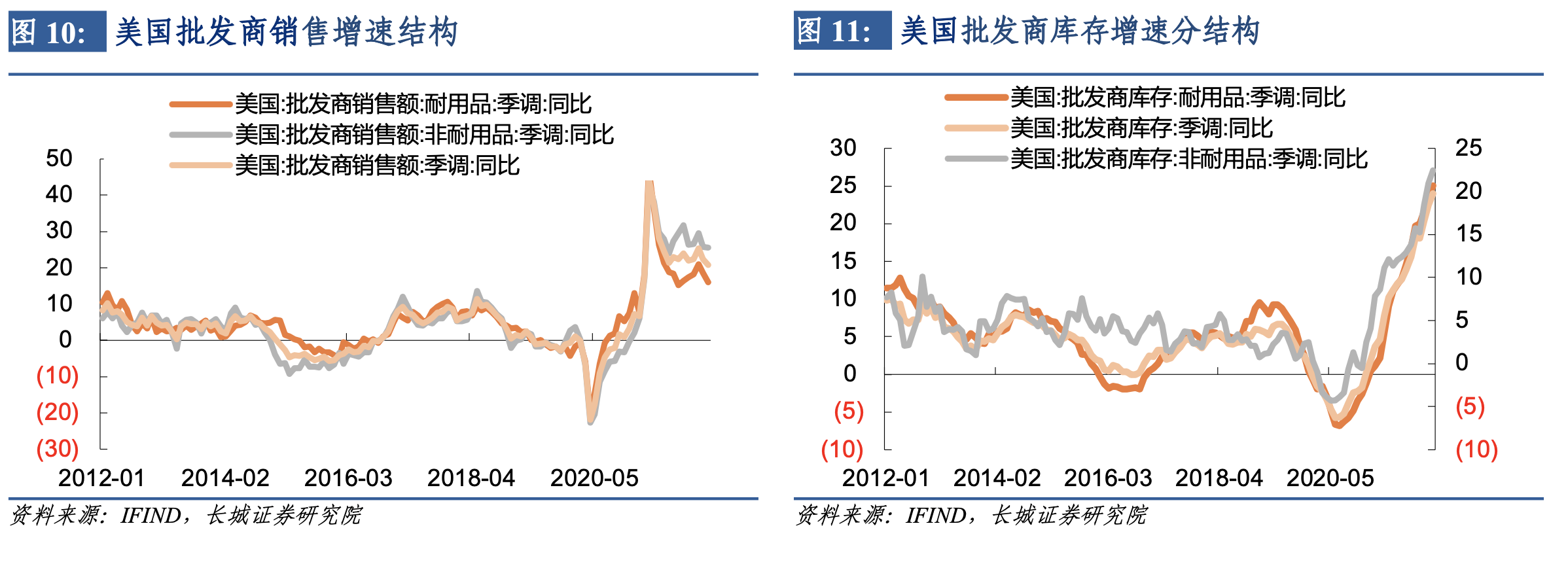

1.3 批發(fā)商庫(kù)存相對(duì)過(guò)剩

截至4月份美國(guó)批發(fā)商庫(kù)存達(dá)到8600億美元,同比增速為23.99%,最近幾個(gè)月都在20%以上的高位。相比于零售庫(kù)存相對(duì)不足,批發(fā)商零售早在2021年上半年就達(dá)到疫情前水平,并且現(xiàn)在已經(jīng)遠(yuǎn)遠(yuǎn)甩開(kāi)之前的增長(zhǎng)趨勢(shì),可以說(shuō)批發(fā)商的庫(kù)存已經(jīng)相對(duì)過(guò)剩。

批發(fā)商面對(duì)的銷售狀況也不錯(cuò),增速也在20%的水平,庫(kù)存銷售比也處于低位。為何庫(kù)存會(huì)遠(yuǎn)遠(yuǎn)超過(guò)零售商的相對(duì)水平呢?這一方面是因“牛鞭效應(yīng)”,批發(fā)商的庫(kù)存一般都比零售商要多,相對(duì)零售商仍然有空間,批發(fā)商的庫(kù)存已明顯過(guò)剩;另一方面可能是因?yàn)檫\(yùn)輸問(wèn)題,疫情造成了海上運(yùn)輸阻礙以及大量貨物滯留港口,使得批發(fā)商的庫(kù)存轉(zhuǎn)化為零售商的庫(kù)存不暢。

從結(jié)構(gòu)上來(lái)看,非耐用品的銷售增速顯著高于耐用品增速,這一現(xiàn)象與2014年明顯不同,當(dāng)時(shí)油價(jià)處于快速下降的階段,非耐用品銷售增速下降更快;而當(dāng)前油價(jià)仍在高位,美國(guó)居民出行需求仍在高漲,造成非耐用品銷售增速保持在20%以上的增速上。雖然需求增速有明顯差別,但庫(kù)存情況則沒(méi)有——無(wú)論是耐用品還是非耐用品庫(kù)存增速都在兩位數(shù)增長(zhǎng)。

1.4 制造業(yè)庫(kù)存增速回落

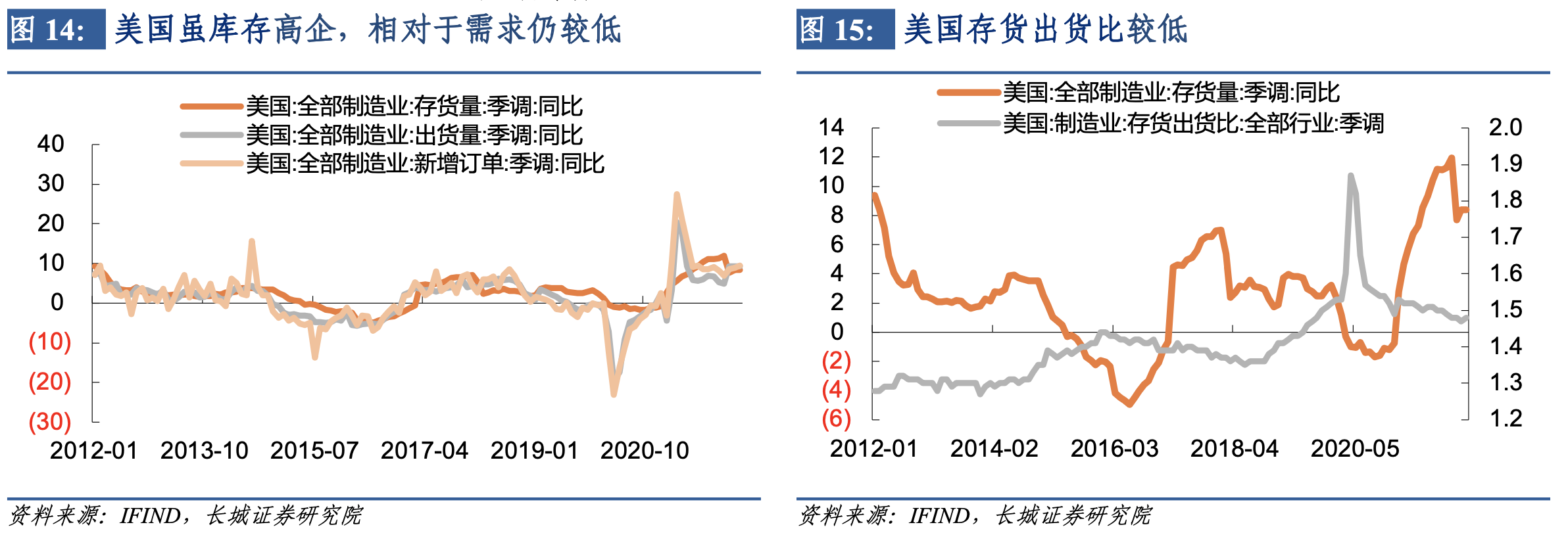

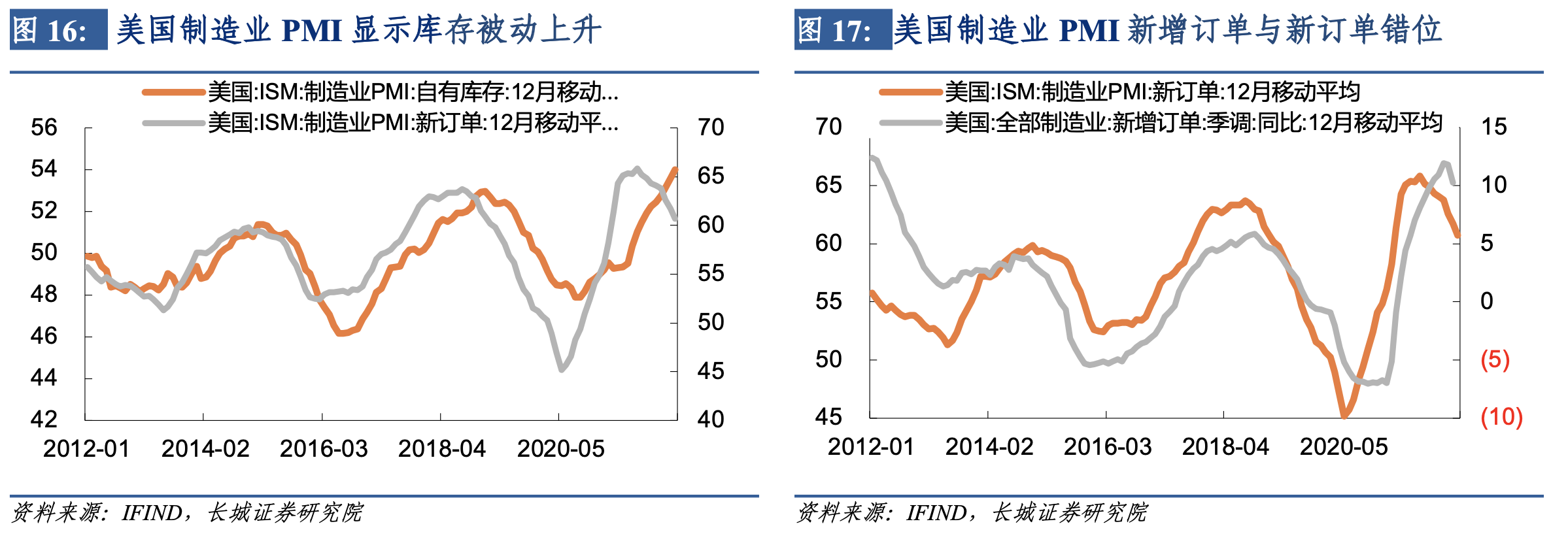

截至4月份美國(guó)全部制造業(yè)季調(diào)后存貨量為7860億美元,同比增速為8.41%。雖然增速并不是歷史最高,但已經(jīng)能反映出庫(kù)存在不斷積壓。6月份ISM制造業(yè)PMI自有庫(kù)存指數(shù)為56%,12月移動(dòng)均值為54.41%,從趨勢(shì)上來(lái)看仍在上升。

從訂單、出貨和存量的關(guān)系來(lái)看,截至到4月份美國(guó)新增訂單指數(shù)增速為9.39%,仍在快速增長(zhǎng);出貨量增速為9.22%,和新增訂單增速差不多;存貨量增速為8.41%,存貨出貨比降至1.48%。存貨出貨比持續(xù)走低,表明雖然存貨已經(jīng)高企,但相對(duì)于需求來(lái)說(shuō)仍然較低。這一現(xiàn)象在采購(gòu)經(jīng)理指數(shù)上卻不同,從ISM制造業(yè)PMI指數(shù)的新訂單和庫(kù)存指數(shù)來(lái)看,新訂單指數(shù)趨勢(shì)值在2021年9月份就已經(jīng)見(jiàn)頂回落,庫(kù)存仍處于被動(dòng)上升階段,根據(jù)歷史經(jīng)驗(yàn),未來(lái)幾個(gè)月庫(kù)存就會(huì)見(jiàn)頂回落。因此可以看出制造業(yè)的新增訂單和PMI的新訂單指數(shù)在這輪經(jīng)濟(jì)周期中發(fā)生了錯(cuò)位:PMI新訂單已經(jīng)回落三個(gè)季度,而制造業(yè)新增訂單增速剛剛回落一個(gè)季度。這可能和統(tǒng)計(jì)誤差有關(guān),但不影響兩者都已經(jīng)見(jiàn)頂回落的判斷。

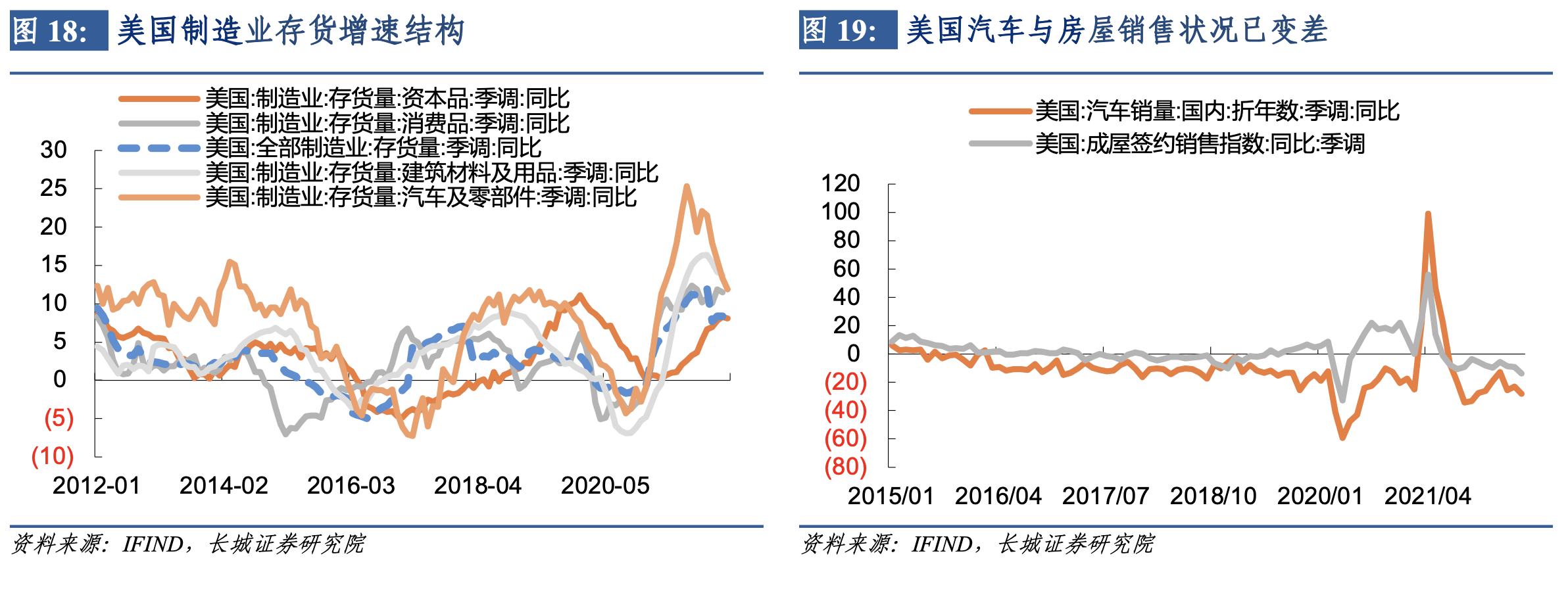

從結(jié)構(gòu)上來(lái)看,主要細(xì)項(xiàng)中汽車和建筑材料的存貨量增速最高,其次是消費(fèi)品的存貨量增速,最低的是資本品的存貨量增速。汽車存貨增速達(dá)到11.82%(5月),建筑存貨增速達(dá)到13.74%(4月),均高于整體制造業(yè)存貨增速。實(shí)際上汽車及建材的存貨增速已經(jīng)在大幅下滑,同時(shí)銷量增速反映出汽車和房屋的銷售狀況已經(jīng)變差。

2. 中國(guó)高庫(kù)存阻礙經(jīng)濟(jì)復(fù)蘇

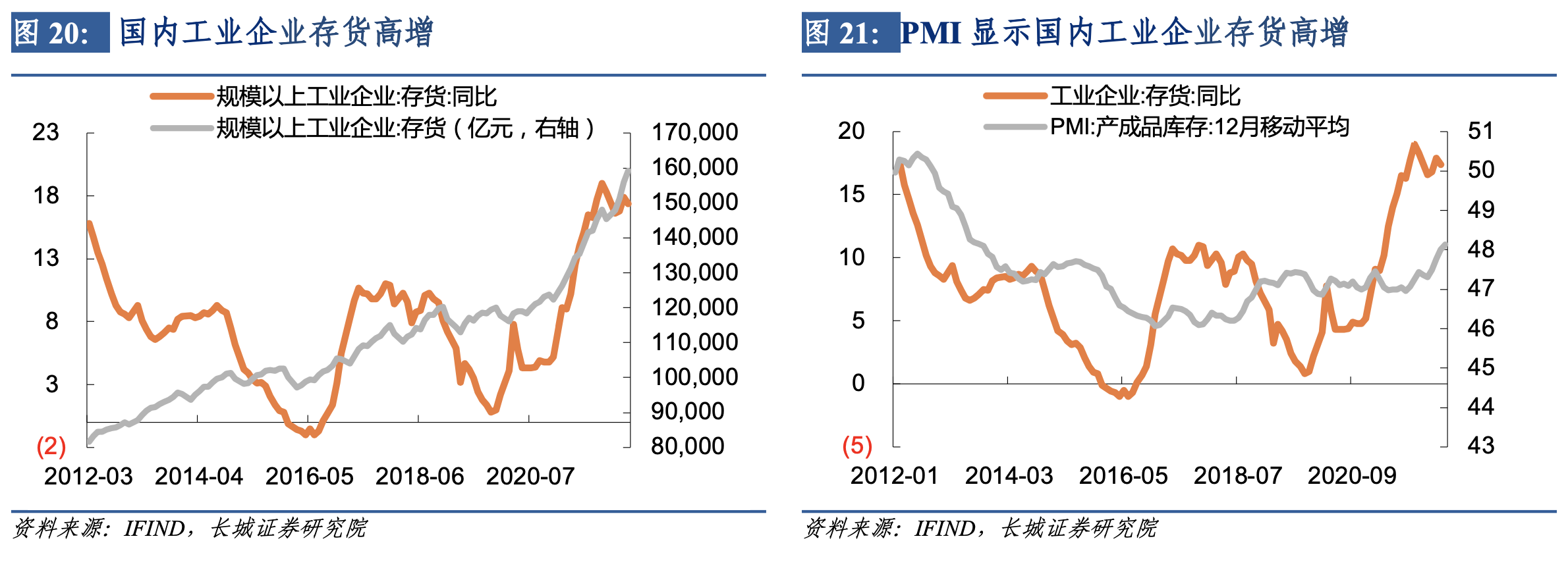

2.1 工業(yè)庫(kù)存持續(xù)攀升

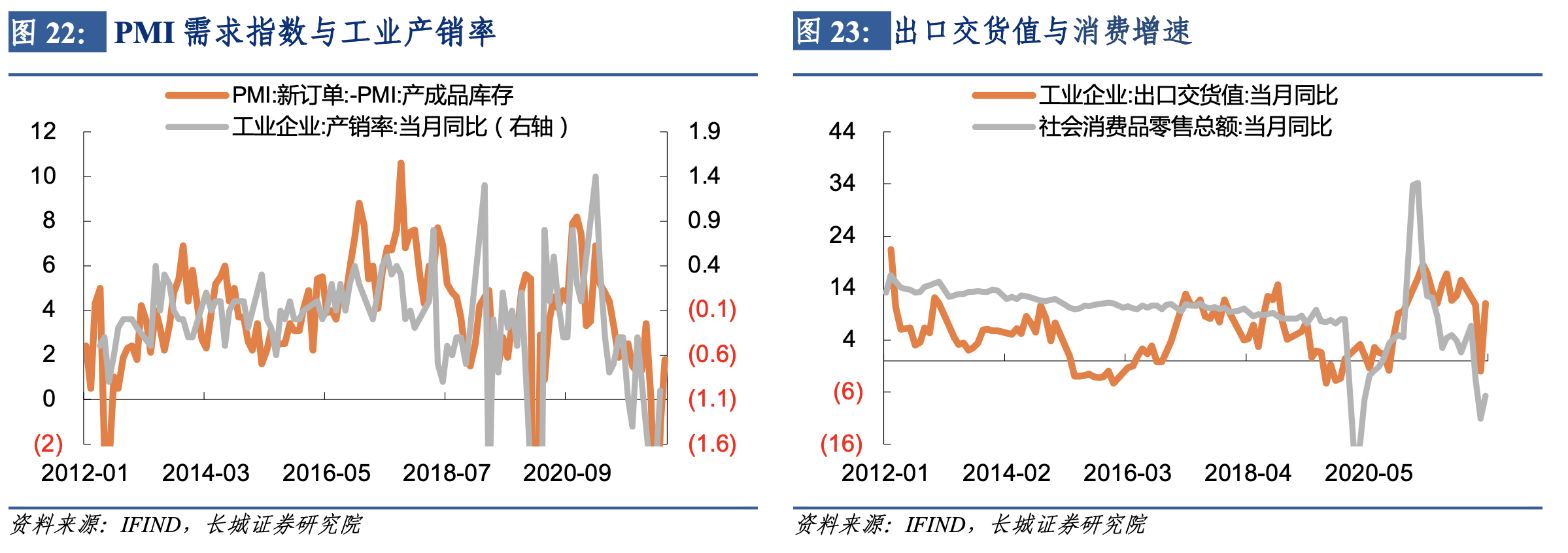

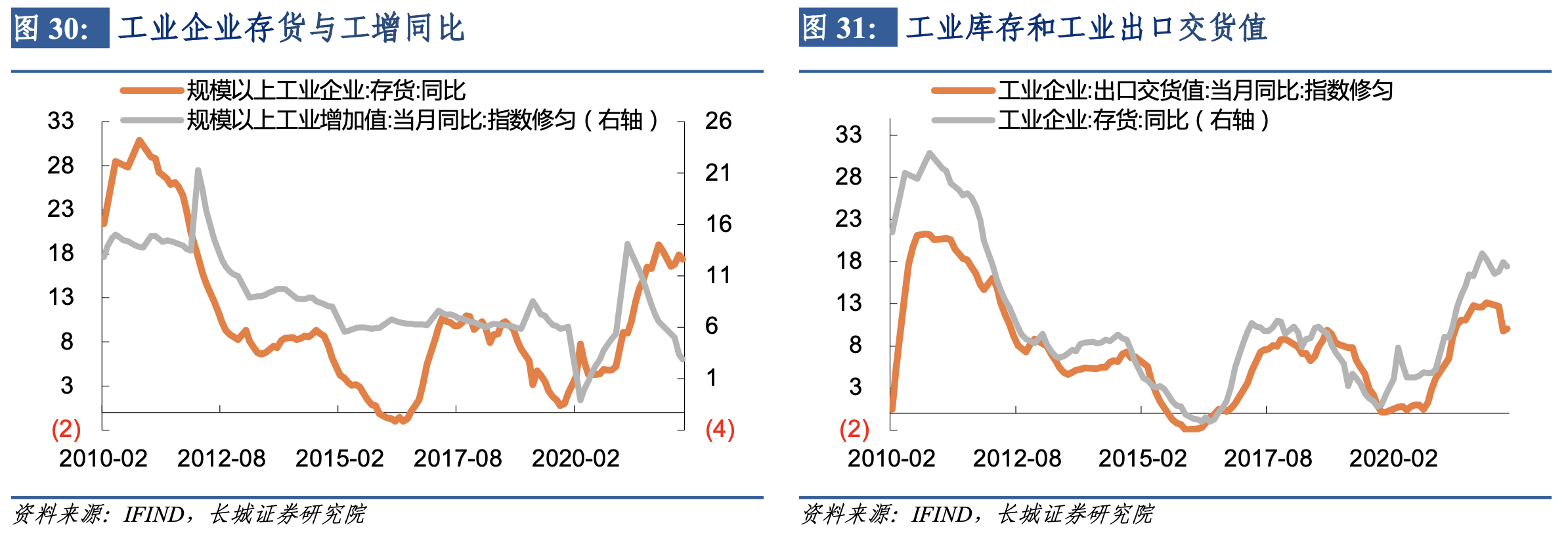

截至5月份我國(guó)工業(yè)企業(yè)存貨接近16萬(wàn)億,同比增速達(dá)到18.53%,超過(guò)美國(guó)的總庫(kù)存增速,遠(yuǎn)遠(yuǎn)超過(guò)美制造業(yè)存貨增速。工業(yè)企業(yè)庫(kù)存高企的現(xiàn)象在制造業(yè)景氣指數(shù)里也表現(xiàn)出來(lái),6月份中采PMI指數(shù)的產(chǎn)成品庫(kù)存為48.6%,12月移動(dòng)均值48.13%,趨勢(shì)上仍在攀升。

從銷售情況來(lái)看,中國(guó)工業(yè)和制造業(yè)的需求仍然低迷,5月份工業(yè)企業(yè)的產(chǎn)銷率為-1%,從3月份開(kāi)始有所回升,但仍然是負(fù)增長(zhǎng);6月份PMI新訂單指數(shù)回升至50%,剛剛達(dá)到臨界點(diǎn),新訂單-產(chǎn)成品庫(kù)存的差值為1.8%,比上個(gè)月進(jìn)一步回升,但相比疫情前的2月份水平還有較大差距。總體來(lái)說(shuō)兩者都未表現(xiàn)出較強(qiáng)的工業(yè)和制造業(yè)需求。從需求來(lái)源來(lái)看,5月份出口交貨值增速為11.1%,從4月份的疫情中明顯走了出來(lái),超過(guò)了3月份的出口水平;但5月份社會(huì)消費(fèi)品零售總額同比為-6.7%,雖然也比4月份的-11.1%大幅回升,仍然未回到疫情前的水平。

2.2 庫(kù)存結(jié)構(gòu)分化嚴(yán)重

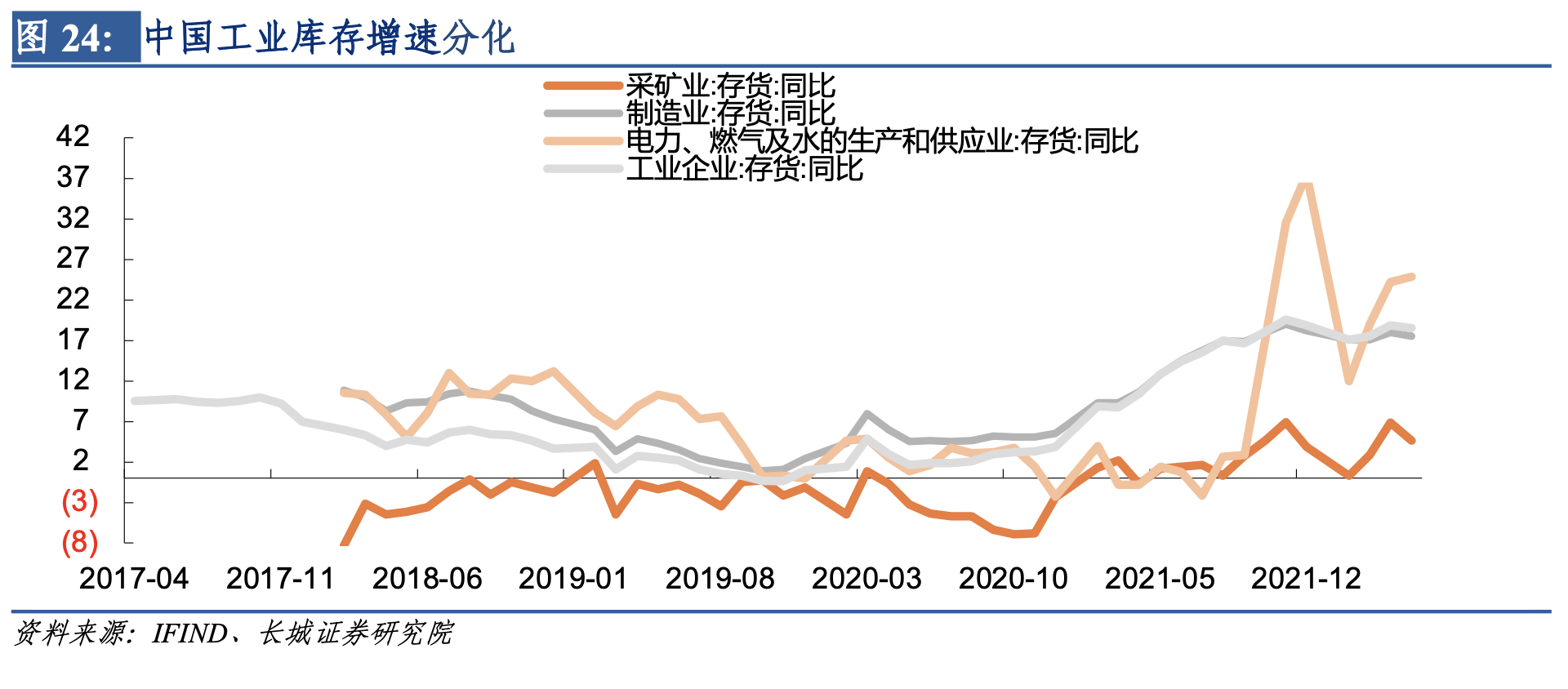

從結(jié)構(gòu)上來(lái)看,制造業(yè)庫(kù)存同比為17.5%,采礦業(yè)庫(kù)存同比為4.6%,公用事業(yè)(電力燃?xì)夂退┑拇尕浲葹?4.9%,三者庫(kù)存增速同樣分化嚴(yán)重。制造業(yè)是工業(yè)中的主要部分,其庫(kù)存增速與整個(gè)工業(yè)庫(kù)存增速走勢(shì)較為一致。

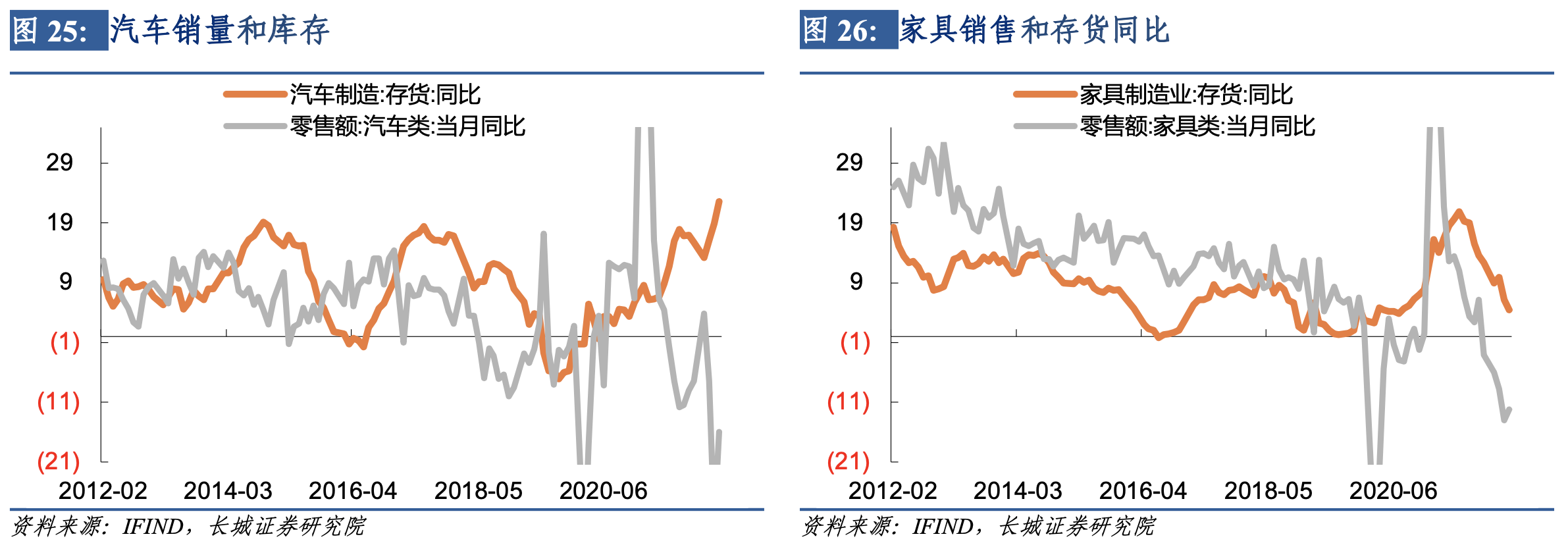

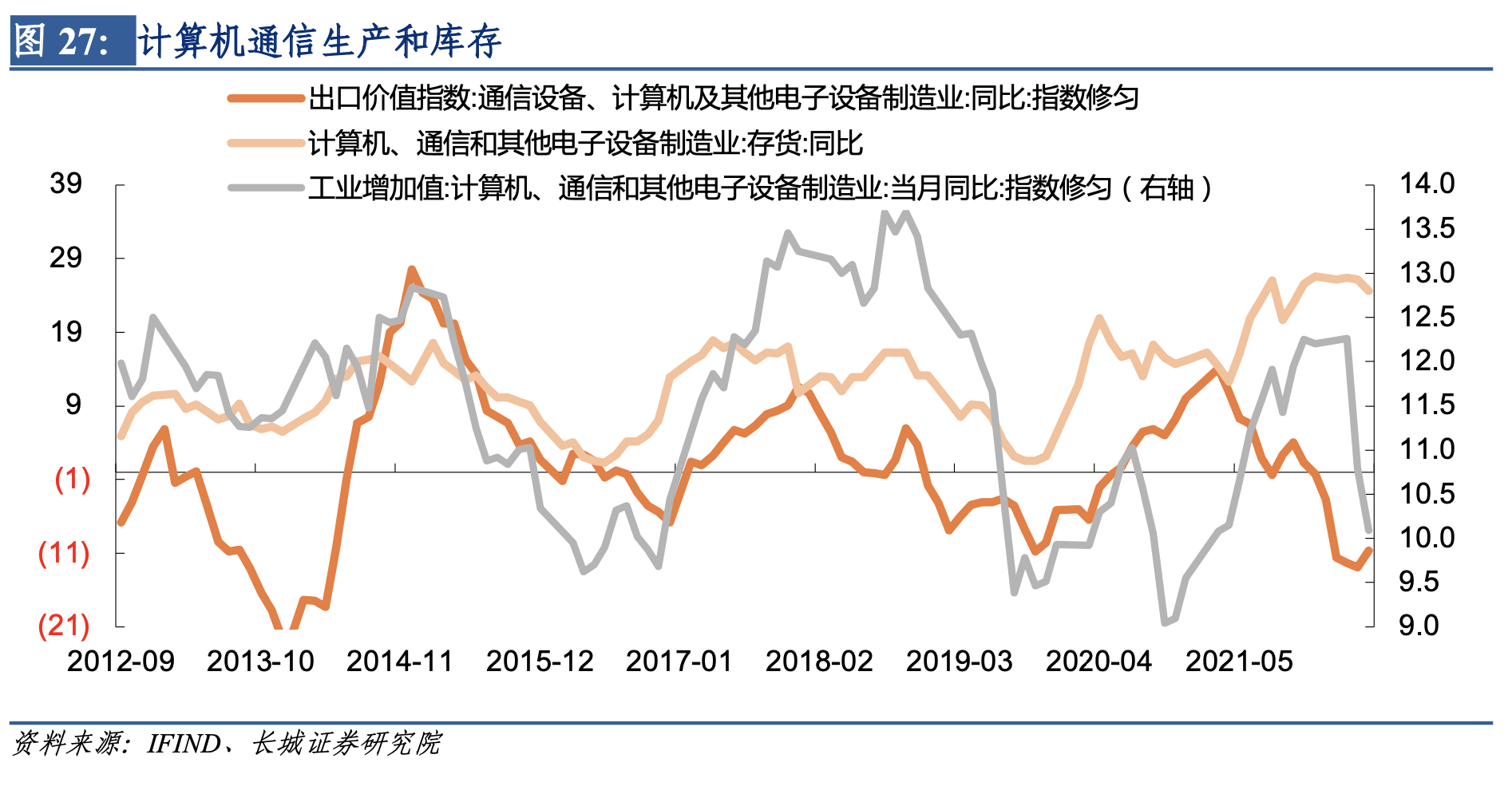

制造業(yè)結(jié)構(gòu)中主要行業(yè)的庫(kù)存都出現(xiàn)了較大的回升,比如5月份汽車制造的存貨增速回升至22.6%,與之相對(duì)應(yīng)的是銷量增速僅為-16%,可以說(shuō)汽車即將進(jìn)入去庫(kù)存階段;5月家具制造的存貨增速下降至4.5%,與銷量增速的持續(xù)下行是一致的,反映了房地產(chǎn)行業(yè)的萎靡已經(jīng)讓家具行業(yè)基本完成了去庫(kù)存。計(jì)算機(jī)通信行業(yè)的存貨增速已經(jīng)保持一年的高位,但出口和生產(chǎn)增速都已經(jīng)明顯下降,這意味著計(jì)算機(jī)行業(yè)也將生產(chǎn)過(guò)剩。

采礦業(yè)的庫(kù)存主要來(lái)自于煤炭,其占比最大,走勢(shì)與整個(gè)采礦業(yè)庫(kù)存走勢(shì)較為一致。在去年缺煤缺電的情況下,去年和今年都在加快原煤的開(kāi)采和生產(chǎn),產(chǎn)量增速也達(dá)到近五年的高位。伴隨著經(jīng)濟(jì)需求的下降,煤炭庫(kù)存有所回升。

2.3 高庫(kù)存制約生產(chǎn)投資

工業(yè)庫(kù)存反映了需求的強(qiáng)弱,一般情況下庫(kù)存高企的時(shí)候就是需求旺盛的時(shí)候,此時(shí)生產(chǎn)也會(huì)加快;同理在需求回落的時(shí)候庫(kù)存增速也會(huì)跟著下降。這在經(jīng)濟(jì)數(shù)據(jù)上表現(xiàn)為工業(yè)庫(kù)存增速和工業(yè)增加值增速走勢(shì)一致。但疫情帶來(lái)的沖擊改變了這種規(guī)律,2020年疫情發(fā)生后,生產(chǎn)快速回落,庫(kù)存大幅增加;在隨后的經(jīng)濟(jì)復(fù)蘇中庫(kù)存是在需求持續(xù)了一段時(shí)間之后才開(kāi)始增加。2021年受益于外需的強(qiáng)勁,庫(kù)存始終保持在高位,2022年上半年再次受疫情的沖擊,生產(chǎn)回落,庫(kù)存仍維持在高位。

高庫(kù)存意味著需求不足,此時(shí)工業(yè)企業(yè)利潤(rùn)增速已經(jīng)下滑,企業(yè)并沒(méi)有意愿擴(kuò)大再生產(chǎn)和投資規(guī)模。從歷史情況來(lái)看,去庫(kù)存的階段正是投資增速下滑的階段。工業(yè)企業(yè)利潤(rùn)增速已經(jīng)從2021年5月份高點(diǎn)持續(xù)下滑,截止到今年5月份還未結(jié)束,同期制造業(yè)投資增速也呈現(xiàn)持續(xù)回落現(xiàn)象。過(guò)往經(jīng)驗(yàn)來(lái)看,企業(yè)利潤(rùn)見(jiàn)底的時(shí)候正是庫(kù)存見(jiàn)底的時(shí)候,而當(dāng)前庫(kù)存仍在高位,工業(yè)企業(yè)利潤(rùn)可能仍未見(jiàn)底。

2.4 是衰退還是復(fù)蘇?

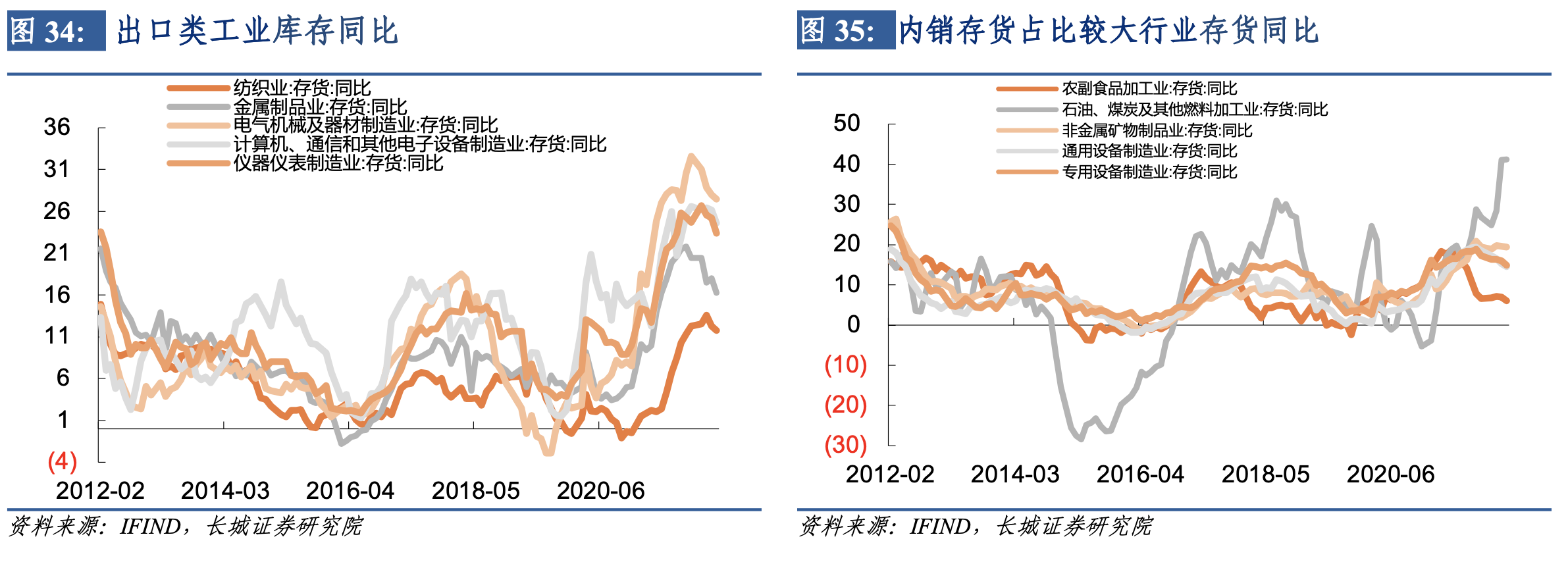

如果將中國(guó)的工業(yè)庫(kù)存按照出口和內(nèi)銷分類,我們可以發(fā)現(xiàn)出口類的工業(yè)庫(kù)存整體處于高位,內(nèi)銷類的工業(yè)庫(kù)存也偏高。出口占比較高的行業(yè)是機(jī)電產(chǎn)品、紡織品、賤金屬、化學(xué)制品以及車輛船舶等,除了紡織品庫(kù)存增速偏低之外,其他庫(kù)存增速均偏高。

再觀察一下占工業(yè)存貨比重較大的前八大行業(yè)分別是(1)通用設(shè)備制造業(yè)、(2)黑色金屬冶煉及壓延加工業(yè)、(3)專用設(shè)備制造業(yè)、(4)化學(xué)原料及化學(xué)制品制造業(yè)、(5)有色金屬冶煉及壓延加工業(yè)、(6)非金屬礦物制品業(yè)、(7)石油煤炭及其他燃料加工業(yè)和(8)農(nóng)副食品加工業(yè)。除了黑色、有色以及化學(xué)原料及化學(xué)制品業(yè)屬于出口占比較高的行業(yè),其他均可以反映以內(nèi)需為主。

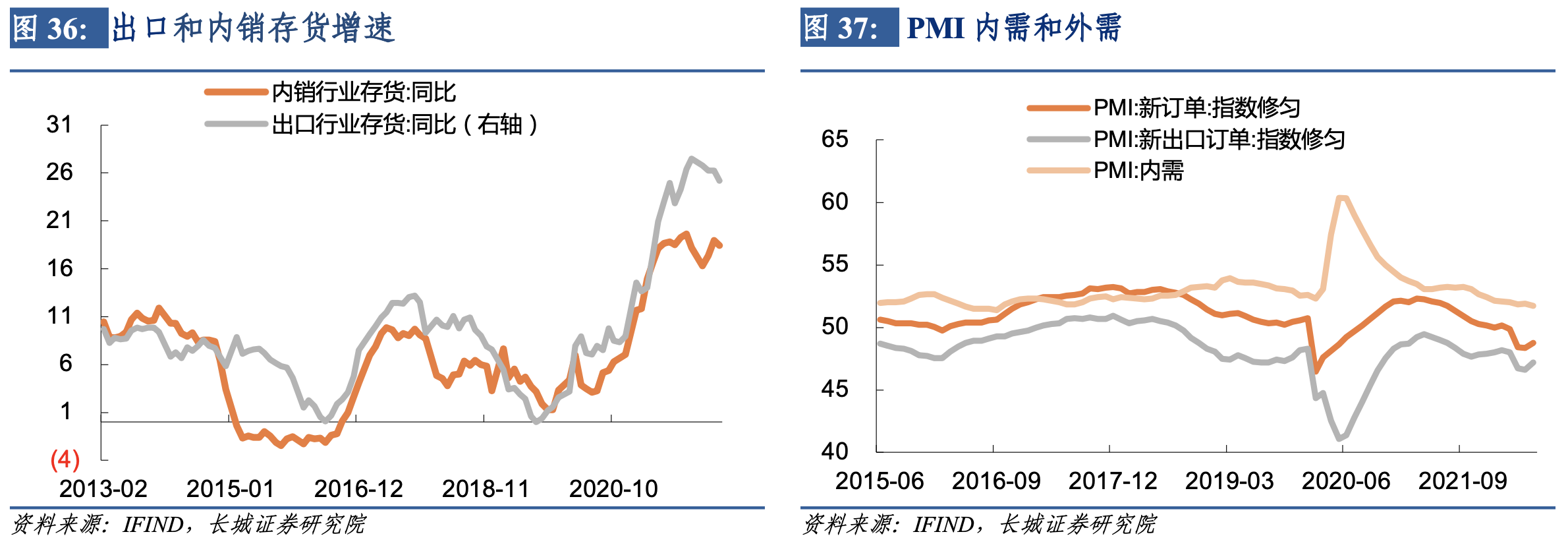

我們選擇出口排名較前的五個(gè)行業(yè)以及內(nèi)銷排名較強(qiáng)的五個(gè)行業(yè)分別累計(jì)作為出口和內(nèi)銷的代表,可以發(fā)現(xiàn)兩者的庫(kù)存均處于高位,只是出口的庫(kù)存增速更高。

從PMI新訂單來(lái)看,出口需求和內(nèi)需的走勢(shì)都在下滑,基本上都處于除疫情之外的歷史低位。需求下滑、庫(kù)存高企,這就是當(dāng)下中國(guó)經(jīng)濟(jì)遇到的困境。

由于美國(guó)仍處于貨幣政策緊縮、經(jīng)濟(jì)需求衰退的周期中,在通脹未回落到2%目標(biāo)之前美國(guó)需求都會(huì)持續(xù)回落,因此中國(guó)面對(duì)外需持續(xù)回落的可能。今年內(nèi)需受財(cái)政政策和貨幣政策的支撐,尤其是在疫情之后各地復(fù)工復(fù)產(chǎn)的背景下,社融增速也在不斷回升。下半年隨著房地產(chǎn)銷售的回暖,社融增速將持續(xù)回升至12%,帶動(dòng)內(nèi)需的進(jìn)一步回暖。

因此下半年中國(guó)經(jīng)濟(jì)將面臨外需回落、內(nèi)需回升的雙重影響,到底是外需影響大還是內(nèi)需影響大?是衰退還是復(fù)蘇?還需要繼續(xù)觀察美聯(lián)儲(chǔ)加息的力度和國(guó)內(nèi)財(cái)政貨幣政策支持的力度誰(shuí)占主導(dǎo)。我們認(rèn)為下半年在進(jìn)一步降息以及特別國(guó)債等政策出臺(tái)的背景下,國(guó)內(nèi)經(jīng)濟(jì)仍以回升為主,全年GDP增速在4%以上完全有可能。

3. 風(fēng)險(xiǎn)提示

國(guó)內(nèi)宏觀經(jīng)濟(jì)政策不及預(yù)期;經(jīng)濟(jì)預(yù)測(cè)數(shù)據(jù)與實(shí)際數(shù)據(jù)有偏差;貨幣政策超預(yù)期;新冠疫情再次爆發(fā)。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)