張濤2022-06-28 08:30

![]()

張濤 路思遠(yuǎn)/文

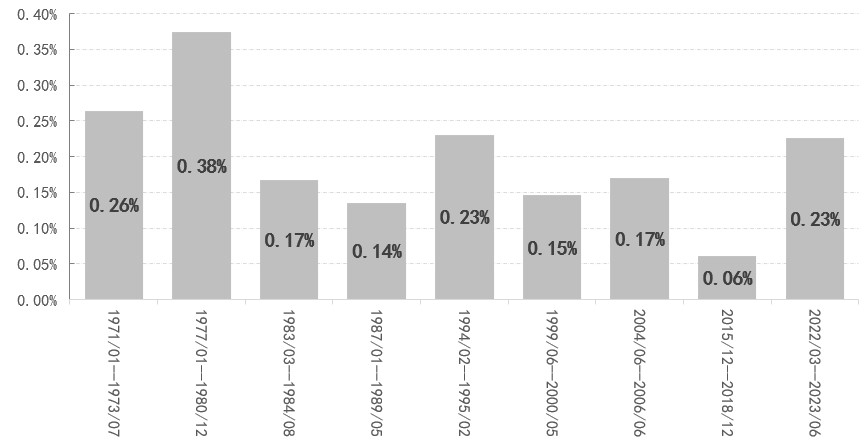

我們雖然于去年認(rèn)識(shí)到了“全球化共識(shí)的破裂和跨境投資成本的抬升,給全球經(jīng)濟(jì)造成的影響短期內(nèi)難有改變,這就意味著,疫后很長(zhǎng)一段時(shí)期內(nèi),全球都要面臨供需失衡的局面。”并基于此認(rèn)為“本輪通脹不是暫時(shí)性”,但之后的通脹形勢(shì)及央行們的變化還是遠(yuǎn)超出我們預(yù)期,尤其是美聯(lián)儲(chǔ)的轉(zhuǎn)變更是令我們年初對(duì)美債市場(chǎng)的預(yù)判完全落空。在6月份議息會(huì)議上,美聯(lián)儲(chǔ)不僅將加息幅度提高至75BPs,會(huì)后鮑威爾更是再次強(qiáng)調(diào)要“無(wú)條件”對(duì)抗通脹,且表示會(huì)盡快將政策利率提升至中性利率之上。按照6月份美聯(lián)儲(chǔ)公布的最新政策利率點(diǎn)陣圖,目前本輪加息的預(yù)期速度已提高至23BPs/月,與1994-1995年加息周期時(shí)美聯(lián)儲(chǔ)實(shí)際操作節(jié)奏相當(dāng)。

圖1:美聯(lián)儲(chǔ)歷次加息周期的平均每月實(shí)際加息幅度與本次的節(jié)奏預(yù)期

數(shù)據(jù)來(lái)源:美聯(lián)儲(chǔ)

另外,美聯(lián)儲(chǔ)于6月份開(kāi)展的縮表操作(QT)也將起到加息緊縮的效果,近日鮑威爾公開(kāi)表示本輪縮表的規(guī)模可能在2.5萬(wàn)億至3萬(wàn)億美元,依據(jù)美聯(lián)儲(chǔ)研究,如此規(guī)模的縮表大致等同于50-60BPs的加息。

圖2:美聯(lián)儲(chǔ)的經(jīng)濟(jì)預(yù)測(cè)(2021年9月至2022年6月)

數(shù)據(jù)來(lái)源:美聯(lián)儲(chǔ)

然而,若觀察過(guò)去一年間美聯(lián)儲(chǔ)對(duì)通脹、就業(yè)和經(jīng)濟(jì)增長(zhǎng)預(yù)測(cè)的變化情況(SEP),美聯(lián)儲(chǔ)實(shí)現(xiàn)“軟著陸”的難度越來(lái)越大。截至6月末,美聯(lián)儲(chǔ)預(yù)期2022-2023年的通脹中樞水平分別為5.2%和2.6%,較一年前的預(yù)測(cè)有了明顯抬升,2022-2023年的失業(yè)率預(yù)測(cè)分別為3.7%和3.9%,也較一年前預(yù)測(cè)也有所抬升,對(duì)應(yīng)2022-2023年的GDP則下調(diào)了預(yù)期增速,從過(guò)去一年間的四次預(yù)測(cè)變化來(lái)看,美聯(lián)儲(chǔ)已將美國(guó)經(jīng)濟(jì)回歸正常的時(shí)間延后至2024年左右。

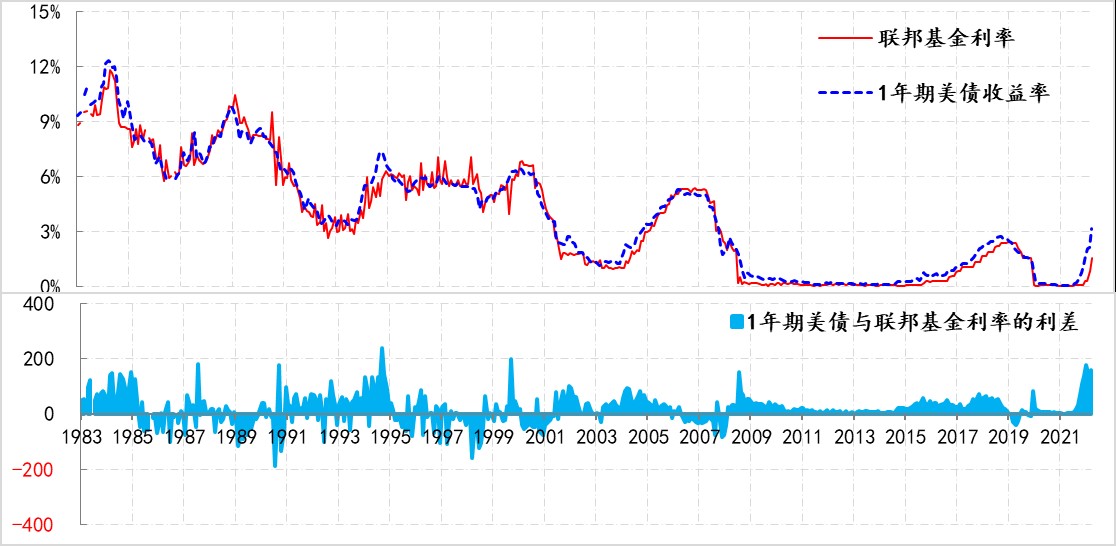

圖3: 聯(lián)邦基金利率、1年期美債收益率及利差變化情況

數(shù)據(jù)來(lái)源:美聯(lián)儲(chǔ)

目前市場(chǎng)已將美聯(lián)儲(chǔ)釋放出的政策信號(hào)提前交易(Price in),1年期美債收益率中樞接近3.2%,與現(xiàn)行聯(lián)邦基金利率的利差最多擴(kuò)大至240BPs左右,表明市場(chǎng)預(yù)期未來(lái)12個(gè)月內(nèi),美聯(lián)儲(chǔ)的加息幅度將接近240BPs。以此推算,美聯(lián)儲(chǔ)的加息速度就將接近25BPs /月,基本與沃爾克的加息節(jié)奏相當(dāng)。當(dāng)年沃爾克快速加息后,美國(guó)失業(yè)率大幅上升了5個(gè)百分點(diǎn)至10.8%,最多時(shí)有超過(guò)1200萬(wàn)人失業(yè),道指的跌幅也近25%,即美聯(lián)儲(chǔ)激進(jìn)緊縮的政策成本一定是巨大的。但即便如此,鮑威爾和美聯(lián)儲(chǔ)其他人員仍在持續(xù)說(shuō)服市場(chǎng)相信其對(duì)抗通脹的決心,顯示出美聯(lián)儲(chǔ)在盡力防止通脹固化成影響經(jīng)濟(jì)中長(zhǎng)期良性運(yùn)行的頑疾。

但我們依然認(rèn)為美聯(lián)儲(chǔ)無(wú)法僅通過(guò)一輪加息和縮表的緊縮操作就能成功馴服通脹,尤其是我們當(dāng)再次仔細(xì)梳理造成本輪通脹的原因時(shí),更多的線索和因素進(jìn)一步強(qiáng)化了我們的判斷。

一是,新冠疫情不僅對(duì)經(jīng)濟(jì)產(chǎn)生巨大的外生性沖擊,嚴(yán)重?cái)_亂了全球供應(yīng)體系,還階段性改變了人們的經(jīng)濟(jì)行為,居家時(shí)間大幅增長(zhǎng)令耐用消費(fèi)品需求井噴,另外多輪財(cái)政紓困對(duì)居民消費(fèi)能力額外補(bǔ)充也刺激消費(fèi)需求報(bào)復(fù)性反彈。當(dāng)然這些因素都多多少少具有一定階段性特點(diǎn),會(huì)隨疫情消退而弱化,這也是美聯(lián)儲(chǔ)為何此前認(rèn)為通脹是暫時(shí)性的,不過(guò)這些階段性因素消退的實(shí)際進(jìn)程要比預(yù)期慢,但這些與疫情密切相關(guān)的因素基本還屬于短期變量。

二是,美聯(lián)儲(chǔ)對(duì)美國(guó)經(jīng)濟(jì)存在嚴(yán)重誤判,在2020年年初疫情爆發(fā)后,美聯(lián)儲(chǔ)依然在2020年8月份調(diào)整了政策框架,即基于“低增長(zhǎng)、低利率、低失業(yè)率和菲利普斯曲線平坦化”的判斷,將2012年確立的“通脹目標(biāo)”(IT)調(diào)整為“平均通脹目標(biāo)”(AIT)。鑒于疫情前美國(guó)通脹長(zhǎng)期低于2%,因此按照新框架,在本輪通脹抬頭時(shí),聯(lián)儲(chǔ)沒(méi)有馬上反應(yīng),而繼續(xù)促進(jìn)就業(yè)最大化,很顯然之后美國(guó)經(jīng)濟(jì)的實(shí)況證明美聯(lián)儲(chǔ)出現(xiàn)了嚴(yán)重誤判,由此直接導(dǎo)致美聯(lián)儲(chǔ)錯(cuò)過(guò)了更好的政策窗口期,導(dǎo)致現(xiàn)在需要額外的政策成本去彌補(bǔ)。

三是,拜登政府和民主黨需要充分利用難得的藍(lán)海政治窗口期(白宮和兩院都由民主黨把持),盡可能修改川普政府時(shí)期推行的共和黨政策,實(shí)施民主黨政策,因此即便是在民主黨內(nèi)部都有質(zhì)疑聲音的環(huán)境下,拜登政府還是推出了1.9萬(wàn)億美元的美國(guó)救援計(jì)劃和1.2萬(wàn)億美元的基建法案,此因素很大程度上加速了本輪通脹的惡化。

四是,俄烏沖突對(duì)全球能源、糧食和金屬商品供應(yīng)體系的沖擊,以及中國(guó)疫情多點(diǎn)散發(fā)的階段性影響,一方面干擾了全球供應(yīng)鏈本應(yīng)有的修復(fù)進(jìn)程,另一方更是加劇了全球供應(yīng)的緊張,加之此影響是全球性的,其外溢性影響也是廣泛的。

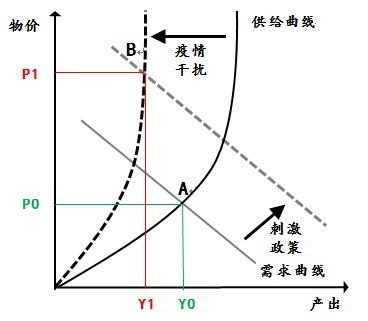

五是,從中長(zhǎng)期變量而言,綠色能源對(duì)化石能源的替代成本、全球供應(yīng)與貿(mào)易體系重構(gòu)的成本、全球跨境投資稅率的上升、工人階層談判能力的增強(qiáng)等將持續(xù)抬升供應(yīng)端的成本,尤其是經(jīng)過(guò)疫情沖擊,當(dāng)前全球供應(yīng)鏈已經(jīng)喪失了應(yīng)有的彈性,相應(yīng)價(jià)格機(jī)制平衡供需功能隨之衰減,即價(jià)格的上漲并不能撬動(dòng)供給的快速增加,形成供應(yīng)短缺的嚴(yán)重通貨膨脹局面,即如圖4所示,產(chǎn)出由Y0縮減至Y1,價(jià)格由P0飆升至P1。

圖4:疫后全球供需曲線的變化

數(shù)據(jù)來(lái)源:作者制作

針對(duì)上述五方面因素,美聯(lián)儲(chǔ)能做的僅僅是通過(guò)緊縮金融條件來(lái)擠壓需求,對(duì)于供給短缺、美國(guó)兩黨博弈等推升通脹的因素,可做的很少。由于錯(cuò)失了更好的窗口期,美聯(lián)儲(chǔ)還需要付出更多政策成本才能給需求降溫,即經(jīng)濟(jì)增長(zhǎng)和金融市場(chǎng)面臨的潛在風(fēng)險(xiǎn)更大,但是即便付出了不小的政策成本,美聯(lián)儲(chǔ)也只能階段性地抑制通脹,如果想徹底消除通脹固化的風(fēng)險(xiǎn),則需要更長(zhǎng)時(shí)間的更多政策安排。由此,就我們目前的認(rèn)識(shí),認(rèn)為美聯(lián)儲(chǔ)無(wú)法僅通過(guò)一輪緊縮就能馴服通脹,而與有限衰退相比,美國(guó)經(jīng)濟(jì)面臨滯漲的風(fēng)險(xiǎn)是越來(lái)越大。

(作者供職于中國(guó)建設(shè)銀行金融市場(chǎng)部,本文僅代表個(gè)人觀點(diǎn))

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

訂閱

訂閱