伍戈2022-05-29 07:54

![]()

伍戈/文

核心觀點:

1.大疫三年,過往每輪疫情峰值過后,我國經(jīng)濟(jì)都呈現(xiàn)出階段性回升。今年以來,疫情管控強度升至2020年新冠爆發(fā)以來的高點。付出了諸多艱苦代價后,當(dāng)前全國性的疫情高峰似已過去。“疫情落,經(jīng)濟(jì)起”,如此歷史線性外推,未來經(jīng)濟(jì)能否重現(xiàn)反彈故事?

2.過去兩年,對于疫情流行的地區(qū),往往需要花費一個月左右時間實現(xiàn)“動態(tài)清零”。然而,對于傳染力更強、重癥率更低的奧密克戎病毒,平均清零所用時長已延至兩個月左右,且時有復(fù)發(fā),防控成本加大。即便疫情峰值過后,防控放松的速度也明顯慢于過往。

3.各種跡象表明,本輪經(jīng)濟(jì)修復(fù)的彈性顯著弱化。盡管4月中旬疫情已高位回落,但商品房銷售、工業(yè)開工率、城際公路遷徙規(guī)模、外貿(mào)集裝箱吞吐量等高頻數(shù)據(jù)的修復(fù)均不明顯,勞動力市場等指標(biāo)甚至還在進(jìn)一步走弱,這與2020年初那波疫后反彈形成鮮明反差。

4.展望未來,在微觀主體資產(chǎn)負(fù)債表持續(xù)受損的情形下,社融等經(jīng)濟(jì)先行指標(biāo)的擴(kuò)張仍十分有限。此外,與過往兩年我國的經(jīng)濟(jì)“亮點”截然不同,當(dāng)前外需出口正面臨趨勢性下行壓力。這些似乎都預(yù)示,本輪疫情峰值過后的經(jīng)濟(jì)修復(fù)或更平緩,更像U型,而非V型。

正文:

大疫三年,過往每輪疫情峰值過后,我國經(jīng)濟(jì)都呈現(xiàn)出階段性回升。今年以來,疫情管控強度升至2020年新冠爆發(fā)以來的高點。付出了諸多艱苦代價后,當(dāng)前全國性的疫情高峰似已過去。“疫情落,經(jīng)濟(jì)起”,如此歷史線性外推,未來經(jīng)濟(jì)能否重現(xiàn)反彈故事?

一、疫情沖擊已不同過往

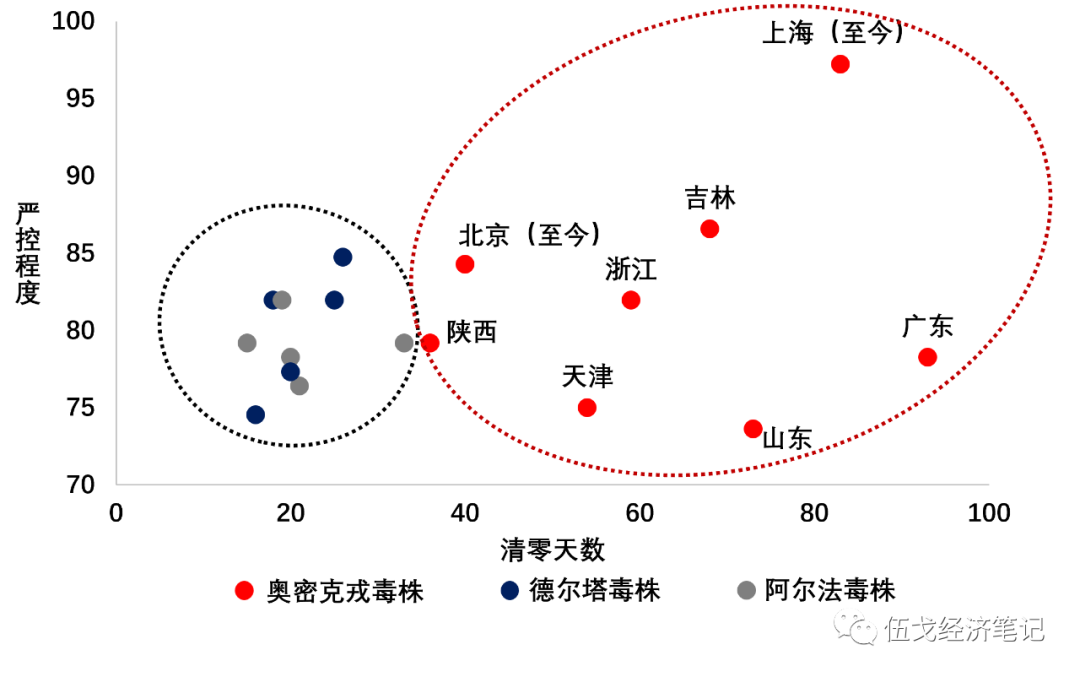

過去兩年,對于疫情流行的地區(qū),往往需要花費一個月左右時間實現(xiàn)“動態(tài)清零”。然而,對于傳染力更強、重癥率更低的奧密克戎病毒,平均清零所用時長已延至兩個月左右,防控成本加大。出現(xiàn)少數(shù)病例后及早介入進(jìn)行管控已是常態(tài),甚至即刻“靜態(tài)管理”也屢見不鮮。

圖1. 更長的“清零”,更嚴(yán)的管控

來源:WIND,Our World in Data,筆者測算

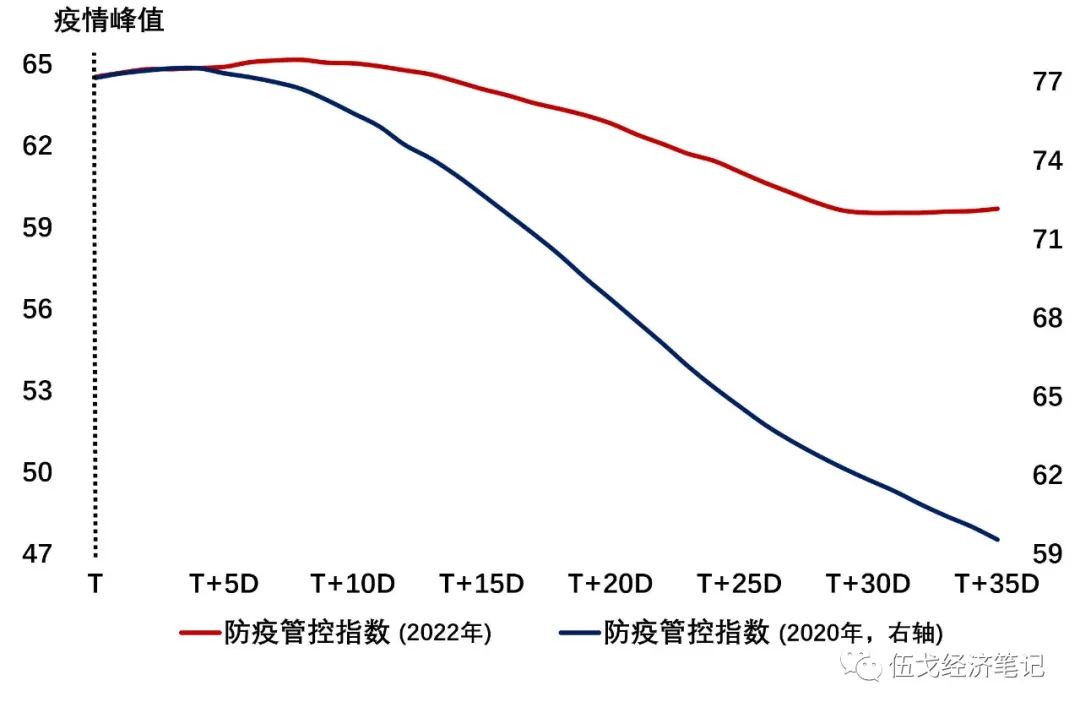

過去幾波疫情峰值過后,管控強度往往很快回落。本輪疫情峰值已過,但目前全國局部城區(qū)甚至主城區(qū)封控的城市數(shù)量仍處高位。2020年初疫情峰值過后一個月,防疫管控指數(shù)下降約20%,但本輪降幅尚不足10%。

圖2. 本輪疫情峰值過后,管控放松慢于過往

來源:WIND,Our World in Data,筆者測算

二、經(jīng)濟(jì)修復(fù)也不同過往

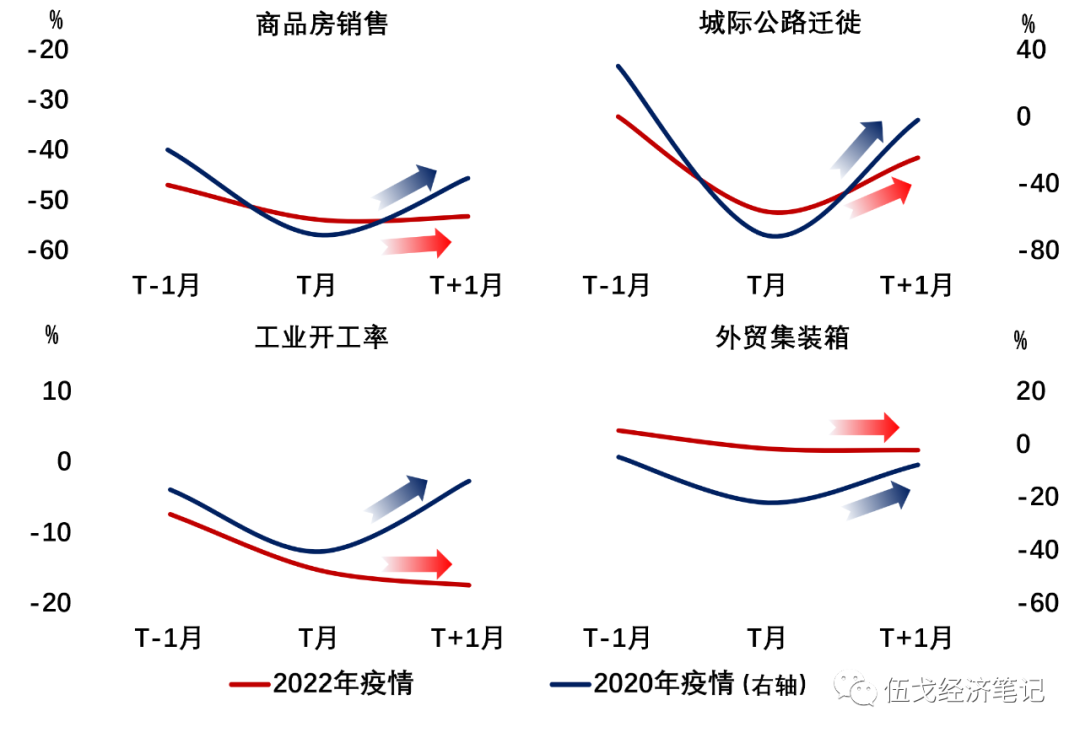

本輪疫情嚴(yán)峻地區(qū)的經(jīng)濟(jì)重要性更為突出。當(dāng)前疫情峰值過去已近一個半月,但從現(xiàn)有疫情分布的地域來看,這些省市占全國GDP的比重仍高達(dá)40%,而該值在2020年疫情峰值后的一個月就很快回落到20%。目前商品房銷售、工業(yè)開工率、城際公路遷徙規(guī)模、外貿(mào)集裝箱吞吐量等修復(fù)均不明顯,而2020年諸多數(shù)據(jù)則在相同時長內(nèi)快速修復(fù)50%以上。

圖3. 不同于2020年的V,當(dāng)前更趨 U

來源:CEIC,WIND,筆者測算

注:各指標(biāo)為同比。開工率含汽車半鋼胎、PTA與織機。

值得一提的是,近期居民與企業(yè)新增信貸呈現(xiàn)歷史上的首度轉(zhuǎn)負(fù)(剔除票據(jù)融資),實體部門資產(chǎn)負(fù)債表收縮跡象明顯。票據(jù)利率再度降至零附近,折射出實體融資需求異常疲弱。消費者信心、城鎮(zhèn)調(diào)查失業(yè)率等(剔除季節(jié)性效應(yīng))甚至弱于2020年疫情爆發(fā)期,大城市及青年失業(yè)率均創(chuàng)歷史新高。

圖4. 前瞻指標(biāo)預(yù)示,經(jīng)濟(jì)修復(fù)更平緩

來源:WIND,筆者測算

注:2021年上半年GDP、出口為兩年復(fù)合增速。

展望未來,在微觀主體資產(chǎn)負(fù)債表持續(xù)受損的情形下,社融等經(jīng)濟(jì)先行指標(biāo)的擴(kuò)張依然十分有限。且與過往兩年經(jīng)濟(jì)“亮點”截然不同的是,當(dāng)前出口正面臨趨勢性的下行壓力。這些似都預(yù)示,本輪疫情峰值過后的經(jīng)濟(jì)修復(fù)進(jìn)程或更為平緩,更像是U,而非V型。

三、基本結(jié)論

一是過去兩年,對于疫情流行的地區(qū),往往需要花費一個月左右時間實現(xiàn)“動態(tài)清零”。然而,對于傳染力更強、重癥率更低的奧密克戎病毒,平均清零所用時長已延至兩個月左右,且時有復(fù)發(fā),防控成本加大。即便疫情峰值過后,防控放松的速度也明顯慢于過往。

二是各種跡象表明,本輪經(jīng)濟(jì)修復(fù)的彈性顯著弱化。盡管4月中旬疫情已趨回落,但商品房銷售、工業(yè)開工率、城際公路遷徙規(guī)模、外貿(mào)集裝箱吞吐量等高頻數(shù)據(jù)修復(fù)均不明顯,勞動力市場等指標(biāo)還在進(jìn)一步走弱,這與2020年初那波疫后反彈形成鮮明反差。

三是展望未來,在微觀主體資產(chǎn)負(fù)債表持續(xù)受損的情形下,社融等經(jīng)濟(jì)先行指標(biāo)的擴(kuò)張仍十分有限。此外,與過往兩年我國的經(jīng)濟(jì)“亮點”截然不同,當(dāng)前出口正面臨趨勢性下行壓力。這些似都預(yù)示,本輪疫情峰值過后的經(jīng)濟(jì)修復(fù)或更平緩,更像U型,而非V型。

分享

分享

京公網(wǎng)安備 11010802028547號