王晉斌2022-05-25 14:32

![]()

王晉斌/文

由于美元指數(shù)中經(jīng)濟體的經(jīng)濟狀況普遍弱于美國,美元指數(shù)中除了日本和瑞士通脹較低外,歐元區(qū)、英國、加拿大和瑞典3月份通脹都在6%以上。未來一段時間,美聯(lián)儲緊縮力度要高于美元指數(shù)中其他經(jīng)濟體央行緊縮力度,美聯(lián)儲緊縮速度會快于美元指數(shù)中其他經(jīng)濟體央行緊縮速度。同時,由于本幣貶值,國際投資者購買美債成本上漲,國際投資組合減持美債的行為會進一步推高美債收益率。兩者導致美元指數(shù)有進一步走強的可能性,這會導致全球金融市場,尤其是外匯市場持續(xù)承壓。

2021年5月下旬開始,美元指數(shù)開始上漲。以收盤價計,美元指數(shù)從大約90一直上漲至5月4日高點103.61,超過2020年3月19日金融大動蕩時期高點102.6881,也超過了上一輪美聯(lián)儲加息周期中2016年12月20日高點103.3035,是2003年以來22年美元指數(shù)觸及的高位。

從2021年3月份開始美國經(jīng)濟中CPI同比增幅超過2%(為2.7%),2021年5月份CPI同比增幅達到4.9%,隨后至今的美國經(jīng)濟中CPI同比增幅均在5%以上,2022年3月份美國經(jīng)濟中CPI同比增幅高達8.5%。

美元走出了高通脹下的強美元軌跡。

從貨幣政策角度來,美國通脹走高,美聯(lián)儲應該加息;美聯(lián)儲加息,利率上揚,原理上美元會走強。但從過去幾十年通脹、聯(lián)邦基金利率和美元指數(shù)的走勢來看,并不能完全吻合,甚至有時候會出現(xiàn)與上述邏輯完全不一樣的走勢。

1、美國歷史上的通脹、加息與美元指數(shù)

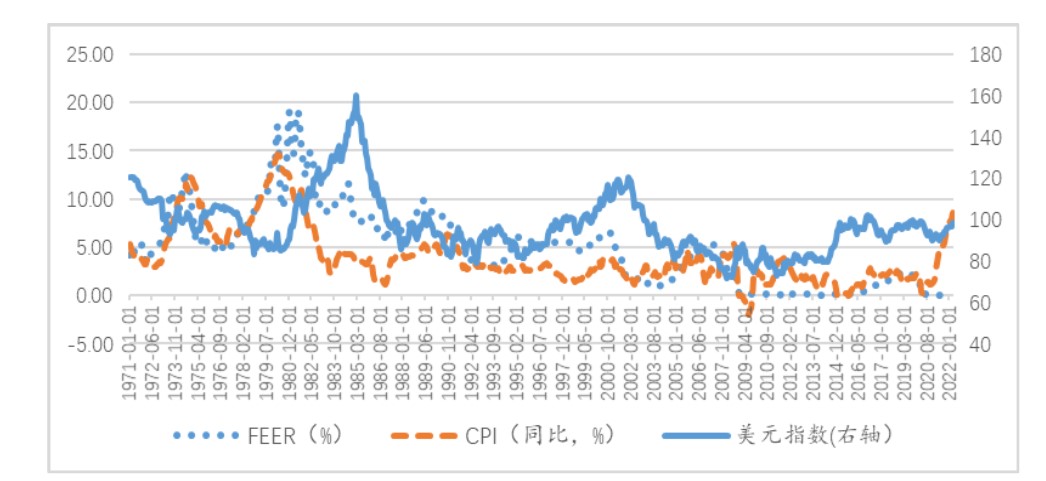

首先看美國歷史上的通脹與加息。考慮到美元指數(shù)從1971年之后才有,圖1顯示了1971年以來美國經(jīng)濟中的通脹、聯(lián)邦基金利率和美元指數(shù)的月度變化情況。在次貸危機之前,可以清晰地看出,通脹及通脹預期持續(xù)上漲美聯(lián)儲均會加息遏制通脹。在1971-1974年、1977-1980年、1987-1989年、1999-2000年以及2004-2007年五個加息周期中,都是通脹超過2%或者顯著超過2%時加息,加息時點都是滯后于通脹超過2%的時點。這與次貸危機之前,流行于上個世紀80年代的貨幣政策通脹目標制有密切的關系。貨幣政策只要盯住通脹,依靠傳統(tǒng)菲律普斯曲線作用機制影響產(chǎn)出和就業(yè)。1992年出現(xiàn)的最著名的貨幣政策規(guī)則——泰勒規(guī)則是這個時期的產(chǎn)物,聯(lián)邦基金利率盯住通脹缺口和產(chǎn)出缺口。其他的多類貨幣政策規(guī)則,比如通脹規(guī)則、名義收入規(guī)則等,都強調(diào)了政策性利率對通脹做出反應。

次貸危機之后,情況發(fā)生了變化。2015年末美聯(lián)儲開啟了加息周期,利率從0.12%一直加到2019年4-7月的2.4%左右。這個時期的通脹并不高。2015年12月份CPI同比只有0.6%,只有在2017年之后某些月份CPI超過2%,最高CPI同比增長率發(fā)生在2018年的7月,同比增幅2.9%。次貸危機之后的十年,學者稱之為“大平庸”周期:低增長、低通脹和低利率相伴的周期。通脹不高美聯(lián)儲也加息,主要原因是美聯(lián)儲要擺脫實際利率下限(ELB)帶來的非對稱風險,在下一次衰退到來之前,貨幣政策有足夠的降息空間去應對。從2020年突如其來的疫情沖擊來看,美聯(lián)儲才有降息的空間去刺激經(jīng)濟。

新冠疫情之后,情況再次發(fā)生變化,這一次和疫情之前完全不同。這一次是等到通脹高到難以忍受,通脹即將見頂時才開始加息。這應該是截至目前美聯(lián)儲歷史上對通脹容忍度最高的時期,因為美聯(lián)儲堅持了就業(yè)優(yōu)先的貨幣政策,對通脹采取了極大的容忍度。美國通脹從2021年3月就突破2%(達到2.7%),一直等到2022年3月份通脹率(CPI)同比達到8.5%才開始首次加息,3月份聯(lián)邦基金利率只有0.20%,這在美聯(lián)儲的歷史上是沒有的,以至于市場普遍認為美聯(lián)儲加息曲線落后于市場通脹曲線(圖1)。

圖1、美國經(jīng)濟中的通脹、聯(lián)邦基金利率與美元指數(shù)

數(shù)據(jù)來源:Federal Reserve Bank of St. Louis.

其次,歷史上的加息周期與美元周期強弱并沒有明確的關系。換言之,美聯(lián)儲加息周期不一定能夠決定美元強弱周期。在美聯(lián)儲歷史上4次加息周期中,美元指數(shù)是下降的。1971年3月到1973年9月,聯(lián)邦基金利率從3.71%上升至10.78%,但美元指數(shù)從120.17下降到94.79;1977年1月到1980年4月,聯(lián)邦基金利率從4.61%上升至17.61%,但美元指數(shù)從105.54下降到88.11;1987年2月到1989年9月,聯(lián)邦基金利率從6.1%上升至9.02%,但美元指數(shù)從99.26下降到98.47;2004年1月到2007年7月,聯(lián)邦基金利率從1.00%上升至6.26%,美元指數(shù)從87.2下降到80.81。也存在美聯(lián)儲加息周期中美元指數(shù)走強的。1999年1月到2000年7月,聯(lián)邦基金利率從4.631%上升至6.54%,美元指數(shù)從96.08上升到109.61;2015年11月到2019年4月,聯(lián)邦基金利率從4.631%上升至6.54%,美元指數(shù)從96.08上升到109.61。

美聯(lián)儲通過加息不一定能夠影響美元走強,主要原因是要看美元指數(shù)中6個經(jīng)濟體的經(jīng)濟狀況,美元指數(shù)代表了一個國際貨幣利益集團,美元強弱是相對的。如果美元指數(shù)中其他經(jīng)濟體的經(jīng)濟狀況弱,美聯(lián)儲不加息,美元也會走強。典型的是發(fā)生在克林頓時期,1994-1998年左右美聯(lián)儲并不處于加息周期中,但美元指數(shù)出現(xiàn)了20%左右的漲幅,因為這個時期美國經(jīng)濟狀況明顯好于美元指數(shù)中其他經(jīng)濟的狀況。

2、當前美國經(jīng)濟中的通脹、加息與美元指數(shù)

當前美國經(jīng)濟處于高通脹壓力之下,連續(xù)加息是大概率事件。按照美聯(lián)儲官員的表述,今年底要加至中性利率水平(2.4%左右),加息的空間很大。可以認為,加息以及加息預期是美元指數(shù)走強的重要原因。除了美聯(lián)儲緊縮外,美元指數(shù)中經(jīng)濟體緊縮周期滯后或者依然寬松也是導致美元走強的重要原因。美元走強是美聯(lián)儲加息和美元指數(shù)中主要經(jīng)濟體貨幣政策緊縮滯后于美聯(lián)儲共同導致的。

從美元指數(shù)中經(jīng)濟體來看,也有已經(jīng)開始緊縮的經(jīng)濟體。英國今年3月份通脹率(CPI)同比增長7.0%,政策性利率0.75%,與疫情前政策性利率水平持平。加拿大今年3月份通脹率(CPI)同比增長6.7%,政策性利率已經(jīng)從今年1月份的0.25%,經(jīng)過3月2日加息25個基點,4月13日加息50個基點,目前維持在1%的水平,離疫情前1.75%的水平還有一定的差距。歐洲央行從2016年3月開始至今政策性利率一直為0%,歐元區(qū)今年3月份的通脹率(HICP)為7.5%。日本央行從2016年開始至今政策性利率為-0.1%,至今未變。今年3月份日本居民消費價格指數(shù)(CPI)同比上漲1.2%,除去生鮮食品后的核心CPI同比上漲0.8%。瑞典從2015年2月份至2019年底實施政策性負利率,2020年開始政策性利率一直為0%,直到5月4日政策性利率提高至0.25%。今年3月份瑞典固定利率消費者價格指數(shù)(CPIF)同比增長6.1%。瑞士從2015年2月份至今政策性利率一直保持在-0.75%。3月份瑞士通脹率(CPI)同比2.4%。

在美元指數(shù)經(jīng)濟體中,日本物價低,貨幣政策繼續(xù)寬松;瑞士通脹率不高,貨幣政策一段時間不會緊縮。按照疫情前政策性利率水平來看,英國、加拿大、瑞典貨幣政策加息的空間有限。目前關注的就是歐洲央行何時采取緊縮政策。歐元區(qū)2021年GDP增速5.4%(2020年基數(shù)低,為-6.4%),是上個世紀70年代以來的最高增速,但兩年平均增速依然是負值。按照歐洲央行近期的表態(tài),歐洲央行追求中期2%的通脹目標,盡管目前通脹率高企,但尚未看見工資物價螺旋機制,歐洲央行可能要等到6月份才會完全停止購債寬松政策(APP),并在今年下半年緊縮貨幣政策。

3、高通脹下的強美元將對全球金融市場帶來持續(xù)沖擊。

由于美國經(jīng)濟勞工市場比較強勁,已經(jīng)出現(xiàn)了工資物價螺旋機制。依據(jù)BEA提供的數(shù)據(jù),今年1季度GDP來看,盡管環(huán)比折年率-1.4%,(基數(shù)高,去年4季度年率6.9%),但主要是進出口拖累所致,1季度進口增速同比高達11.7%,未經(jīng)過季節(jié)調(diào)整的GDP同比增速達到4.3%。3月份個人可支配收入按照年率計算高達約18.52萬億美元。1季度私人投資年率高達9.6%,維持在高位。消費以及進口的增長表明美國經(jīng)濟內(nèi)需比較旺盛,在當前的態(tài)勢下,通脹具有持續(xù)高位的基礎,決定了美聯(lián)儲接下來會連續(xù)緊縮貨幣政策。

從長期來說,物價決定幣值。從美元指數(shù)經(jīng)濟體中的物價水平來看,除了日本和瑞士物價水平不高以外,其他經(jīng)濟通脹都處在高位,這決定了美元指數(shù)走強的時間可能會比較長。

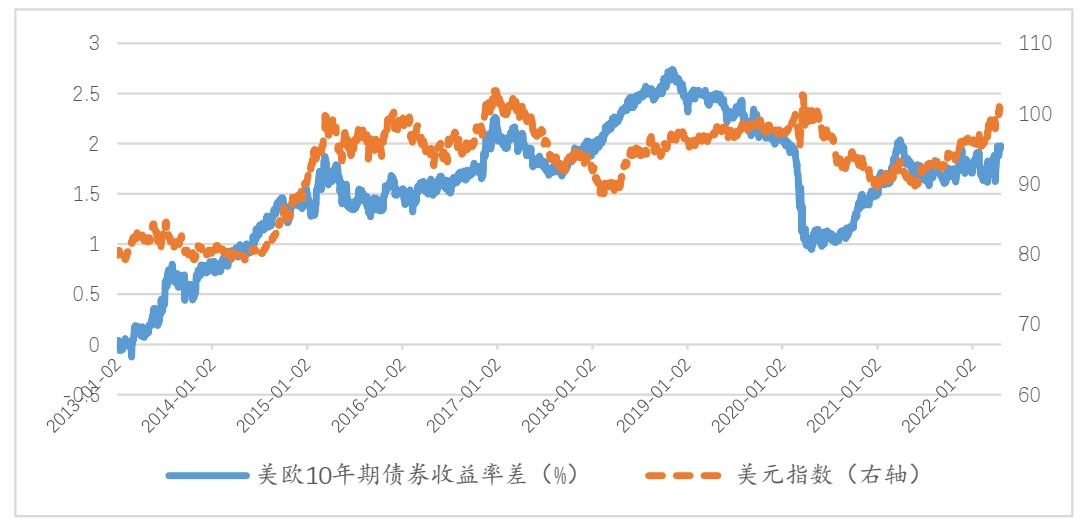

短期中美聯(lián)儲接下來的加息幅度(縮表類似于加息)將決定美國利率和美元指數(shù)中經(jīng)濟體利率之差會進一步擴大,美元指數(shù)還有進一步走強的基礎(圖2)。

圖2、美歐10年期債券利差(%)和美元指數(shù)

數(shù)據(jù)來源:WIND。剔除了交易時間不一致的交易日數(shù)據(jù)。

從國際金融市場投資組合行為調(diào)整來說,由于匯率不是歐元區(qū)和日本等經(jīng)濟體的貨幣政策目標,歐元和日元的貶值,尤其是日元大幅度貶值會導致日本減少美債持有,因為美債收益率的上漲無法抵補日元兌美元匯率的損失,增加了日本購買美債的成本,近期日本減持了一定數(shù)量的美債。如果市場未來繼續(xù)拋售美債,這將進一步推高美債收益率,導致美元走強。

把美元走強的邏輯反過來看,美元持續(xù)走強會導致三個結果:一是美債購買者成本增加,減少或者減持美債會進一步推高美債收益率;二是主要貨幣相對于美元貶值會增加進口成本,進口通脹;三是資金回流美國,給全球其他金融市場造成壓力,尤其是外匯市場將持續(xù)承壓。截至5月4日,今年以來,歐元、日元、英鎊、加元、瑞郎對美元貶值幅度達到約7.4%、13.0%、7.6%、1.3%和7.6%。

總體來看,此輪高通脹下的強美元可能會持續(xù)沖擊數(shù)月。

分享

分享

京公網(wǎng)安備 11010802028547號