張奧平2022-05-19 18:35

![]()

本文核心觀點:

1、央行的貨幣大放水有時只能增加基礎(chǔ)貨幣,并不能完全控制貨幣乘數(shù),本質(zhì)來說是企業(yè)、居民對經(jīng)濟(jì)發(fā)展的信心。所以,“貨幣”刺激并不是萬能的,有其“抗藥性”,一旦錯過扭轉(zhuǎn)信心的最佳時機(jī),后續(xù)再大的刺激也為時已晚;

2、“信心通縮”才是中國經(jīng)濟(jì)短期實現(xiàn)穩(wěn)增長,長期實現(xiàn)高質(zhì)量發(fā)展的核心問題;

3、2008年金融危機(jī)以來,美國、歐洲、日本的央行均開啟了印鈔機(jī)。然而,美歐日在疫情前的十余年,不但未出現(xiàn)惡性通貨膨脹,連經(jīng)濟(jì)復(fù)蘇所必須的2%-5%的溫和通脹都沒有出現(xiàn);

4、歐洲面對金融危機(jī)時,政策操作比美國慢了一步,2009年起歐洲開始陷入主權(quán)債務(wù)危機(jī),發(fā)展停滯,陷入了所謂的“失落的十年”;

5、長期來看,伴隨美歐等經(jīng)濟(jì)體央行更加嚴(yán)厲的加息縮表,其通脹上行大概率也只是“曇花一現(xiàn)”;

6、為挽救日本經(jīng)濟(jì),日本央行在2000年前后開始實行量化寬松政策,但為時已晚,即便后續(xù)安倍經(jīng)濟(jì)學(xué)“三箭齊發(fā)”,也無法解開實體經(jīng)濟(jì)的“信心通縮魔咒”;

7、通過“貨幣”刺激經(jīng)濟(jì)增長的時機(jī),以及方法很重要;

8、當(dāng)前,中國也應(yīng)警惕財政與貨幣政策的“抗藥性”。4月社融與M2的剪刀差近五年來首次轉(zhuǎn)負(fù),代表了實體經(jīng)濟(jì)出現(xiàn)了嚴(yán)重的資產(chǎn)荒,更深層的原因是實體經(jīng)濟(jì)的“信心荒”;

9、2022年,外部需求的逐步回落,便需要內(nèi)需發(fā)力,最終要落到企業(yè)投資與居民消費(fèi)上,否則無法形成經(jīng)濟(jì)機(jī)器的良性運(yùn)轉(zhuǎn);

10、宏觀政策應(yīng)首先解決主要矛盾,也就是讓實體經(jīng)濟(jì)重拾發(fā)展信心,同時加大政策實施力度,避開政策自上而下貫行的阻力;

11、三大政策建議:發(fā)行特別國債籌集資金,給中小企業(yè)發(fā)錢;給中低收入群體發(fā)消費(fèi)券;保持資本市場平穩(wěn)運(yùn)行,加快建設(shè)更加成熟的資本市場;

12、4月經(jīng)濟(jì)數(shù)據(jù)的底是由政策驅(qū)動,并非市場自主發(fā)展意愿驅(qū)動。經(jīng)濟(jì)數(shù)據(jù)雖已見底,但仍未見市場主體的信心底,大量市場主體仍處于“信心塌方”的邊緣。當(dāng)下,正是市場主體“信心保衛(wèi)戰(zhàn)”的最后一戰(zhàn),也是最關(guān)鍵的一戰(zhàn),我們有條件也有能力打贏。

張奧平/文 在疫情之前的十余年間,美歐日等發(fā)達(dá)經(jīng)濟(jì)體央行為應(yīng)對2008年金融危機(jī),均使出“洪荒之力”進(jìn)行貨幣大放水,但實體經(jīng)濟(jì)不僅沒有達(dá)到較高的通脹水平,反而難以解開經(jīng)濟(jì)增長長期放緩與通縮的“魔咒”。

背后的原因,在于其央行的貨幣大放水只能增加基礎(chǔ)貨幣,并不能完全控制貨幣乘數(shù)。所謂貨幣乘數(shù),是指基礎(chǔ)貨幣擴(kuò)張或收縮的倍數(shù)。

簡單舉例,央行給到商業(yè)銀行100元的基礎(chǔ)貨幣,倘若此時居民具備充足的貸款消費(fèi)與投資欲望,這100元就會被居民貸款消費(fèi)后轉(zhuǎn)到商家手中,商家會將這100元收入再存到商業(yè)銀行的賬戶中,商業(yè)銀行收到這100元后,需要將其中的一部分上交給央行作為存款準(zhǔn)備金,假如上交10元作為存款準(zhǔn)備金,剩下的90元可以再次進(jìn)行貸款,循環(huán)往復(fù)。

可以看出,貨幣乘數(shù)也就是企業(yè)、居民使用貨幣的欲望,更本質(zhì)來說是其對經(jīng)濟(jì)發(fā)展的信心。當(dāng)企業(yè)、居民對經(jīng)濟(jì)的發(fā)展沒有信心,使用貨幣的欲望大幅下降時,央行即便印發(fā)再多的基礎(chǔ)貨幣也是“無濟(jì)于事”。所以,貨幣政策并不是萬能的,或者更廣義的來說,通過“貨幣”刺激并不是萬能的,有其“抗藥性”。

從過去十余年間,部分國家在不同時機(jī)下使用“貨幣”刺激經(jīng)濟(jì)的方式,以及最終的效果來看,在市場信心不足時,“貨幣”刺激經(jīng)濟(jì)的核心關(guān)注點應(yīng)是市場主體信心。若信心沒有恢復(fù),再大的調(diào)控力度都不為過。

對于中國而言,5月開始,新一輪疫情對經(jīng)濟(jì)的影響正在邊際轉(zhuǎn)弱,但大量市場主體、中小企業(yè)的信心仍未恢復(fù)。疫情以來,多輪不確定性事件的沖擊,已使得大量市場主體,中小企業(yè)處于“信心塌方”的邊緣,看不到確定性的方向。所以,“信心通縮”才是中國經(jīng)濟(jì)短期實現(xiàn)穩(wěn)增長,長期實現(xiàn)高質(zhì)量發(fā)展的核心問題。

對此,我們提出政策建議:1、發(fā)行特別國債籌集資金,給中小企業(yè)發(fā)錢;2、給中低收入群體發(fā)消費(fèi)券;3、保持資本市場平穩(wěn)運(yùn)行,加快建設(shè)更加成熟的資本市場。

一、美歐日經(jīng)濟(jì)增長危機(jī):過去十余年陷入通縮的“魔咒”

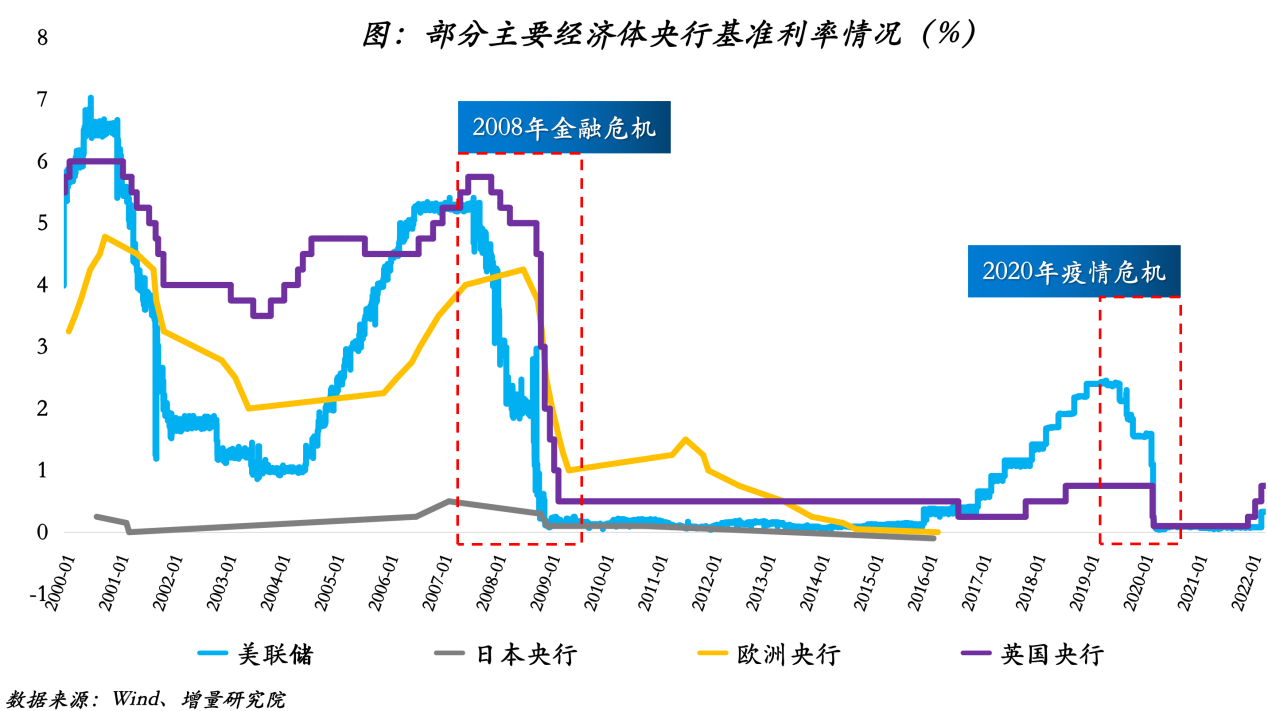

2008年金融危機(jī)以來,美國、歐洲、日本的央行均開啟了印鈔機(jī),目的是穩(wěn)定金融體系和刺激經(jīng)濟(jì)增長。其主要有三種方式:降息/降準(zhǔn)、QE和MMT。

首先,降息的方法是目前各國央行所采用的相對比較傳統(tǒng)的貨幣政策,通過降息的方式來調(diào)控商業(yè)銀行的利率,從而刺激企業(yè)的投資與個人的消費(fèi)意愿,最終實現(xiàn)經(jīng)濟(jì)的復(fù)蘇。

在2008年金融危機(jī)發(fā)生后,各大央行迅速將利率降至零附近。美聯(lián)儲基準(zhǔn)利率最低降至0.05%,歐洲央行基準(zhǔn)利率最低降至1%。在2008年金融危機(jī)期間歐洲央行稍顯克制,但在隨后的2012年歐債危機(jī)中,最終也將基準(zhǔn)利率降至零。

伴隨著危機(jī)的解決,過去數(shù)年,美聯(lián)儲一度進(jìn)入加息周期,但由于2020年新冠疫情暴發(fā),國內(nèi)經(jīng)濟(jì)走勢日趨低迷,美聯(lián)儲再次迅速將利率降至0.1%以下。

第二種方法是QE,即量化寬松。量化寬松是指央行通過在二級市場購買資產(chǎn),主要是國債、機(jī)構(gòu)債券和MBS,以及少量高信用等級公司債券,從而向?qū)嶓w經(jīng)濟(jì)投放基礎(chǔ)貨幣,以刺激經(jīng)濟(jì)。2008年金融危機(jī)后,美聯(lián)儲通過QE,即大量購買資產(chǎn)的方式,使得原資產(chǎn)持有者獲得大量現(xiàn)金,引發(fā)財富效應(yīng),促進(jìn)他們的投資、消費(fèi),最終形成經(jīng)濟(jì)的復(fù)蘇。

在一般情況下,當(dāng)資產(chǎn)價格較高,或者利率已經(jīng)比較低的時候,刺激效果就會很弱。所以,我們看到美國在2009年推出QE時,股市、債市、房市價格較低,QE效果較為明顯。而日本在2009年時利率已經(jīng)接近于0,導(dǎo)致過去十年日本央行的QE、“QQE”幾乎毫無效果,經(jīng)濟(jì)處于長期癱瘓狀態(tài)。

第三種方法是MMT,現(xiàn)代貨幣理論,央行與財政配合,進(jìn)行財政赤字的貨幣化。MMT是直接繞開任何貨幣流通的“中介”,通過財政直接給實體經(jīng)濟(jì)發(fā)錢,給居民發(fā)錢,從而刺激消費(fèi)端的總需求,最終實現(xiàn)經(jīng)濟(jì)的增長。

2008年金融危機(jī)以來,美歐日央行均試圖通過這三種方式來刺激經(jīng)濟(jì)。2008年1月至2022年3月,美、歐、日三個經(jīng)濟(jì)體央行資產(chǎn)負(fù)債表分別擴(kuò)張約970%、576%、661%。

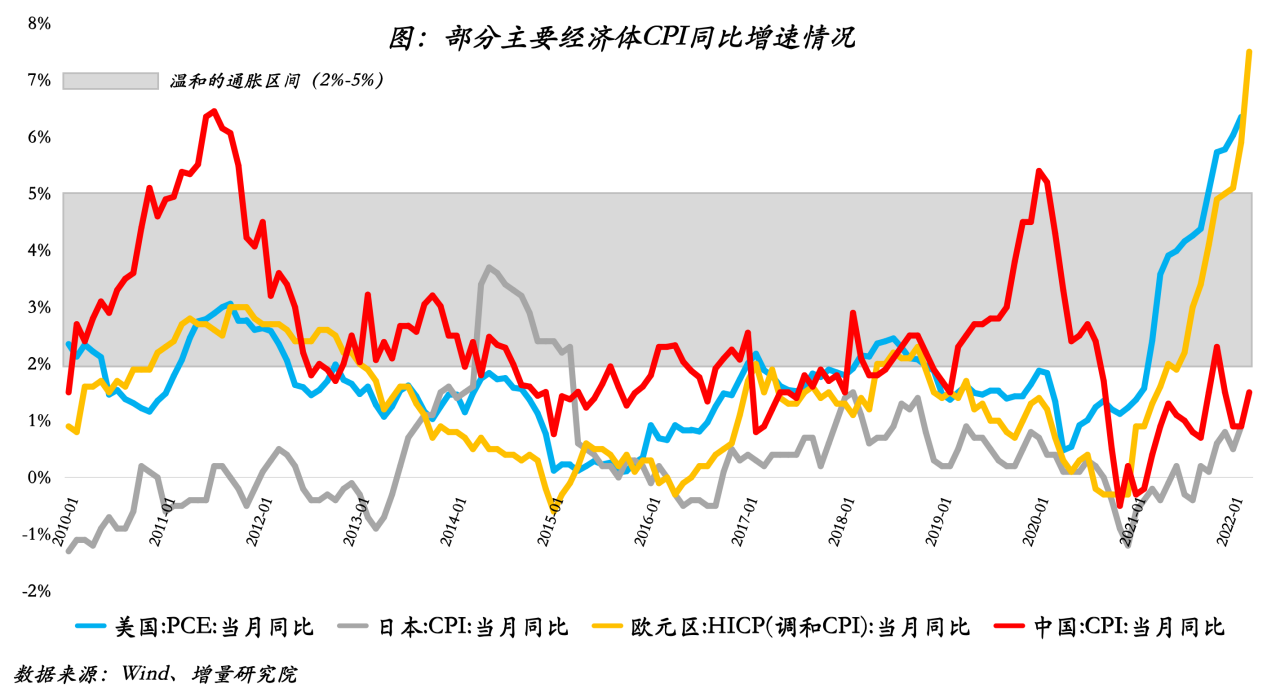

按照很多專家的單一邏輯,只要印鈔,就會導(dǎo)致通脹上升,甚至?xí)霈F(xiàn)惡性通貨膨脹。然而,美歐日在疫情前的十余年,不但未出現(xiàn)惡性通貨膨脹,反而連經(jīng)濟(jì)復(fù)蘇所必須的2%—5%的溫和通脹都沒有出現(xiàn)。(任何經(jīng)濟(jì)體央行的貨幣政策兩大目標(biāo):1、保持貨幣幣值的穩(wěn)定,控制通貨膨脹;2、促進(jìn)經(jīng)濟(jì)增長與充分就業(yè))

從下圖數(shù)據(jù)可以看出,無論這些央行再怎么努力,通脹在大部分時間仍持續(xù)低于平均2%的預(yù)期通脹目標(biāo)水平。2010年至疫情前,美國、歐元區(qū)和日本CPI平均值均顯著低于2%的目標(biāo)水平。此外,大部分時間,西方都處于通脹不足的狀態(tài)。日本印鈔力度最大,但仍然無法擺脫經(jīng)濟(jì)增長停滯以及通縮的強(qiáng)大"地心引力"。

在疫情前的十余年中,美歐日三大經(jīng)濟(jì)體分別經(jīng)歷了不同的經(jīng)濟(jì)發(fā)展階段,但都難逃通縮的“魔咒”。美國08年后率先開始降息,配合QE,從而走出了經(jīng)濟(jì)增長停滯的危機(jī)。

歐洲則比美國緩慢一步,金融危機(jī)時沒有及時降息刺激經(jīng)濟(jì)。并且在2009年起歐洲開始陷入主權(quán)債務(wù)危機(jī),至2019年希臘國家債務(wù)暴漲到176.6%,意大利為134.8%、葡萄牙為117.7%,均超2008年金融危機(jī),這些國家在某種程度上拖累了整個歐洲的進(jìn)一步發(fā)展,再加上英國的脫歐風(fēng)波,更是給歐洲未來的對外貿(mào)易帶來了沉重的打擊。歐洲經(jīng)濟(jì)陷入了發(fā)展停滯的尷尬局面,陷入了所謂的“失落的十年”。

雖然,美歐等發(fā)達(dá)經(jīng)濟(jì)體,因疫情期間的新一輪貨幣大放水,近一年通脹水平開始逐步上行,并上行至70年代大滯漲時期后40年未有的水平。但長期來看,在疫情前的十余年間,美歐實體經(jīng)濟(jì)依然處在通縮危機(jī)的泥沼之中。而伴隨其央行更加嚴(yán)厲的加息縮表,此次通脹上行,大概率也只是“曇花一現(xiàn)”。

二、貨幣刺激經(jīng)濟(jì)的機(jī)制:美歐日靠基礎(chǔ)貨幣,中國靠貨幣乘數(shù)

上文中講到,一旦貨幣乘數(shù)持續(xù)處于低值水平,并產(chǎn)生慣性,無論央行再如何印鈔放水,釋放基礎(chǔ)貨幣,實體經(jīng)濟(jì)的融資資金也只會趴在商業(yè)銀行里睡大覺,進(jìn)而經(jīng)濟(jì)將陷入通縮的漩渦之中。

例如,日本經(jīng)濟(jì)在二戰(zhàn)期間受到沉重打擊,同時美國軍機(jī)對于其本土的持續(xù)轟炸也造成了生產(chǎn)資源的大量消失,日本在戰(zhàn)爭結(jié)束后的經(jīng)濟(jì)可以用一窮二白來形容。

在二戰(zhàn)結(jié)束后的第二年,也就是1946年,日本走上了經(jīng)濟(jì)復(fù)興之路。日本在美國的幫助下度過了戰(zhàn)后較為困難的時期,并在積累起一定資本之后,開始擴(kuò)大投資并注重科技的發(fā)展,在1955年-1973年近20年時間里實現(xiàn)了經(jīng)濟(jì)的高速增長,國家財富迅速積累。

但由于日本國土面積狹小,生產(chǎn)資源有限,70年代與80年代日本經(jīng)濟(jì)的增速開始放緩,在節(jié)省生產(chǎn)資源的同時進(jìn)行技術(shù)革新,這些舉措在一定程度上鞏固了日本在生產(chǎn)產(chǎn)品方面的競爭力。與此同時,資本對于未來經(jīng)濟(jì)發(fā)展前景過于樂觀,大量資金涌入日本的房地產(chǎn)與股市,積累起投機(jī)泡沫,也為日后的危機(jī)埋下了伏筆。

1985年,美國為遏制日本經(jīng)濟(jì)的發(fā)展,美、日、德、法、英五國簽訂了“廣場協(xié)議”,之后美元開始大幅度貶值,同時日元開始大幅度升值,直接導(dǎo)致了日本產(chǎn)品的出口競爭力受到嚴(yán)重打擊,隨后房地產(chǎn)與股市的投機(jī)泡沫因?qū)?jīng)濟(jì)發(fā)展信心轉(zhuǎn)弱開始破裂,進(jìn)而引發(fā)了日本的“失落的三十年”。

為挽救日本經(jīng)濟(jì),日本央行在2000年前后才開始實行量化寬松政策。但此時的日本商業(yè)銀行貸款意愿與能力均有下降,企業(yè)倒閉潮與員工失業(yè)潮接踵而來,加上企業(yè)與居民投資消費(fèi)意愿的下降,日本開始陷入“流動性陷阱”,社會處于一種低欲望狀態(tài)之中。

日本實行至今的量化寬松政策對于“流動性陷阱”毫無解決,即便后續(xù)安倍經(jīng)濟(jì)學(xué)“三箭齊發(fā)”,也無法解開實體經(jīng)濟(jì)的“信心通縮魔咒”。

2020年疫情以來,日本財政與貨幣政策更是沒有任何有效對策,即便以美國為首的西方發(fā)達(dá)經(jīng)濟(jì)體開啟全球新一輪加息縮表周期,日本依然在逆勢降息。

從日本的發(fā)展經(jīng)驗也可以看出,貨幣政策在一定程度上是有“抗藥性”的。貨幣政策要想有效,必須要有相對健康的經(jīng)濟(jì)基本面,需要本土企業(yè)和消費(fèi)者對未來的經(jīng)濟(jì)發(fā)展有信心,進(jìn)而愿意對未來投資,不斷提高技術(shù)水平和產(chǎn)品競爭力。因此,貨幣政策,在國家經(jīng)濟(jì)徹底陷入困境時,便不再是解決經(jīng)濟(jì)問題的靈丹妙藥。

貨幣政策的使用時機(jī),更廣義的說,通過貨幣刺激經(jīng)濟(jì)增長的時機(jī),以及方法很重要。在關(guān)鍵時期,實體經(jīng)濟(jì)處于“信心塌方”邊緣時,應(yīng)首先解決主要矛盾,也就是讓實體經(jīng)濟(jì)重拾發(fā)展信心。

以美國為首的西方發(fā)達(dá)經(jīng)濟(jì)體的貨幣乘數(shù)在2008年之前遠(yuǎn)高于中國,之后經(jīng)濟(jì)危機(jī)嚴(yán)重打擊了美國經(jīng)濟(jì),伴隨著商業(yè)銀行放貸意愿,以及企業(yè)投資發(fā)展的欲望的降低,西方各國的貨幣乘數(shù)開始持續(xù)走低。

與此相對的是中國的經(jīng)濟(jì)高速發(fā)展經(jīng)濟(jì)基本面向好,中國的貨幣乘數(shù)逐漸超過美國。因此,中國在制定相關(guān)貨幣政策時的回旋余地要遠(yuǎn)高于西方國家,但這并不意味著中國可以以更輕松隨意的態(tài)度對待貨幣政策。恰恰相反,中國應(yīng)該更審慎的研究與制定相關(guān)的貨幣政策,珍惜來之不易的優(yōu)勢與空間,并充分利用,這將成為中國未來經(jīng)濟(jì)持續(xù)向快向好發(fā)展的有力支撐。

當(dāng)前,中國也應(yīng)警惕財政與貨幣政策的“抗藥性”,以及其失效的可能性。從經(jīng)濟(jì)先行指標(biāo),4月份的社融數(shù)據(jù)來看,不僅同比大幅少增9468億元,存量社融增速下降0.4個點至10.2%。同時,嚴(yán)重的結(jié)構(gòu)性問題已存在相當(dāng)長的時間,即政策驅(qū)動相關(guān)科目強(qiáng)于市場自主融資意愿相關(guān)科目(代表市場主體沒有融資發(fā)展信心);短期貸款強(qiáng)于長期貸款(代表需要短期生存經(jīng)營資金,沒有長期項目可投資)的特征。

另一方面,廣義的貨幣供應(yīng)量M2同比增長10.5%,環(huán)比上升0.8個點,與社融的表現(xiàn)背離。雖然,一方面是因為大規(guī)模的財政支出,留抵退稅的原因。但是,另一方面,因社融代表實體經(jīng)濟(jì)從金融機(jī)構(gòu)融到的資金,是金融機(jī)構(gòu)的資產(chǎn),M2是金融機(jī)構(gòu)的存款,也就是金融機(jī)構(gòu)的負(fù)債,社融與M2的剪刀差近五年來首次轉(zhuǎn)負(fù)(社融-M2剪刀差:10.2%-10.5=-0.3%),也代表了實體經(jīng)濟(jì)出現(xiàn)了嚴(yán)重的資產(chǎn)荒,更深層的原因是新一輪疫情所造成實體經(jīng)濟(jì)的“信心荒”。

三、穩(wěn)住市場主體信心的三大政策建議:給中小企業(yè)發(fā)錢、給中低收入群體發(fā)消費(fèi)券、加快建設(shè)更加成熟的資本市場

未來,中國對外貿(mào)易將愈發(fā)困難,外需難以像過去兩年支撐經(jīng)濟(jì)增長。根據(jù)海關(guān)總署公布2022年前4個月我國進(jìn)出口貿(mào)易數(shù)據(jù)顯示,按美元計價,中國4月份出口總值2736.2億美元,同比僅增長3.9%。4月出口增速的回落幅度達(dá)10.8%,為過去一年最大回落。

4月出口增速的大幅回落,主要原因是內(nèi)部新一輪疫情多點散發(fā)、防疫措施升級,使得我國生產(chǎn)供給能力轉(zhuǎn)弱。但即便5月生產(chǎn)供給能力恢復(fù),中國對外貿(mào)易仍將愈發(fā)困難,因為世界各主要經(jīng)濟(jì)體增速逐步放緩,外部需求將出現(xiàn)回落。

2022年,因外部俄烏沖突,以及美國等西方發(fā)達(dá)經(jīng)濟(jì)體開啟新一輪加息縮表周期,世界各主要經(jīng)濟(jì)體增速將會有所放緩。國際貨幣基金組織發(fā)布的2022年4月世界經(jīng)濟(jì)預(yù)測,將2022年和2023年全球經(jīng)濟(jì)增速的預(yù)測值均下調(diào)至3.6%,將發(fā)達(dá)經(jīng)濟(jì)體增速的預(yù)測值下調(diào)至2022年的3.3%與2023年的2.4%。

所以,當(dāng)出口外需這架馬車開不動時,便需要內(nèi)需發(fā)力,而內(nèi)需發(fā)力則需要依靠投資與消費(fèi)。起步可以是基建投資,但最終要落到企業(yè)投資與居民消費(fèi)上,否則無法形成經(jīng)濟(jì)機(jī)器的良性運(yùn)轉(zhuǎn)(根據(jù)其他國家發(fā)展的歷史經(jīng)驗來看,在一定時期下,政府增加財政赤字,所帶來的投資支出過多,反而會擠壓市場主體的投資支出,以及居民的消費(fèi)支出)。今年以來,基建投資已靠前發(fā)力、充足發(fā)力。

此外,前期多項穩(wěn)經(jīng)濟(jì)政策正在逐步積累中。4月15日降準(zhǔn),4月18日央行發(fā)布加大支持實體經(jīng)濟(jì)力度的23條政策舉措,4月26日中央財經(jīng)委會議部署加強(qiáng)基礎(chǔ)設(shè)施建設(shè),5月15日央行銀保監(jiān)會下調(diào)首套房貸利率下限,5月17日全國政協(xié)召開“推動數(shù)字經(jīng)濟(jì)持續(xù)健康發(fā)展”專題協(xié)商會。

在4月29日季度政治局會議中,也已經(jīng)明確后續(xù)經(jīng)濟(jì)工作總基調(diào):疫情要防住、經(jīng)濟(jì)要穩(wěn)住、發(fā)展要安全。并作出了多項政策調(diào)整指導(dǎo)(詳見:《429政治局會議,10大熱點重磅解讀》),后續(xù)更多增量政策工具也正在路上。

統(tǒng)計局在發(fā)布4月經(jīng)濟(jì)數(shù)據(jù)時,同時指出“5月實物量指標(biāo)整體在改善”,4月大概率將是年內(nèi)經(jīng)濟(jì)數(shù)據(jù)的低點。

但近期,我們在與很多中小企業(yè)交流時,發(fā)現(xiàn)大部分中小企業(yè)對未來發(fā)展的信心依舊較弱,充滿悲觀情緒。有的是因疫情所造成的業(yè)務(wù)難以開展;有的是因沒有新項目訂單不敢融資發(fā)展;有的是因近三年疫情的多輪反復(fù),去年多行業(yè)的政策調(diào)整,對實體企業(yè)經(jīng)營已處于“信心塌方”邊緣,內(nèi)心深處已被通縮慣性強(qiáng)強(qiáng)吸引。

最后一點,是當(dāng)前經(jīng)濟(jì)產(chǎn)生新的下行壓力的根本原因,所以,避免“信心塌方”將是經(jīng)濟(jì)長期實現(xiàn)高質(zhì)量發(fā)展的關(guān)鍵。

中國是一個人口超14億的超級大國,任何政策自上而下的貫行都易受到各種各樣的阻力,尤其是在受新一輪疫情、國際局勢變化的超預(yù)期影響,經(jīng)濟(jì)新的下行壓力進(jìn)一步加大的當(dāng)下。所以,宏觀政策應(yīng)首先解決主要矛盾,也就是讓實體經(jīng)濟(jì)重拾發(fā)展信心,同時加大政策實施力度,消除自上而下貫行的阻力。對此,我們提出以下三點政策建議:

1、發(fā)行特別國債,給中小企業(yè)發(fā)錢

通過發(fā)行特別國債籌集資金,財政政策進(jìn)一步減稅降費(fèi)的同時,直接給受疫情嚴(yán)重影響的中小企業(yè)發(fā)錢,尤其是存在生產(chǎn)經(jīng)營危機(jī),但又處于產(chǎn)業(yè)鏈關(guān)鍵環(huán)節(jié),且具備長期價值創(chuàng)造能力的中小企業(yè)。因市場主體中,中小企業(yè)占較大比例,貢獻(xiàn)了近80%的就業(yè),中小企業(yè)發(fā)展好,就業(yè)才能好。保中小企業(yè)就是保市場主體保就業(yè)保民生。

發(fā)行特別國債來籌集資金的好處,一是不計入財政赤字,減少財政收支矛盾;二是專款專用,用于危機(jī)應(yīng)對或特定事項,資金可以用在“刀刃”上。

2、給中低收入群體發(fā)消費(fèi)券

給中低收入群體發(fā)消費(fèi)券,并規(guī)定當(dāng)月發(fā)的消費(fèi)券當(dāng)月要消費(fèi)掉,過期無法使用。因居民消費(fèi)增長是收入預(yù)期的函數(shù),所以這只是一項短期之舉,除非能持續(xù)的給中低收入群體發(fā)錢,改變長期收入的預(yù)期,才能帶來消費(fèi)的持續(xù)增長。

但是,給中低收入群體發(fā)錢的目的并不是為追求消費(fèi)的持續(xù)增長,而是避免居民消費(fèi)欲望喪失,產(chǎn)生“本該消費(fèi)而不消費(fèi)”的通縮慣性。同時,居民消費(fèi)的終端產(chǎn)品與服務(wù),大量產(chǎn)自中小企業(yè),中小企業(yè)的營收增長后,便會將資金投入到新的生產(chǎn)中,從而解決更多的就業(yè)。

3、保持資本市場平穩(wěn)運(yùn)行,加快建設(shè)更加成熟的資本市場

保持資本市場平穩(wěn)運(yùn)行,加快建設(shè)更加成熟的資本市場。一方面,將會開拓企業(yè)直接融資的渠道,從而增強(qiáng)抵抗貨幣政策“抗藥性”的能力。在中國,上市公司的數(shù)量是企業(yè)總數(shù)量的萬分之一,即便近兩年實行全面注冊制改革,以及北交所設(shè)立,依舊有大量的公司甚至不知道應(yīng)該如何上市、如何實現(xiàn)股權(quán)融資,它們只能承受著債權(quán)融資背后的債務(wù)壓力。

而一旦這些企業(yè)對中國經(jīng)濟(jì)發(fā)展預(yù)期降低,投資欲望下降,將直接導(dǎo)致中國的貨幣乘數(shù)下降,從而面臨著與西方國家同樣的通縮問題。

另一方面,將會加強(qiáng)居民的投資收益預(yù)期,做強(qiáng)居民的資產(chǎn)負(fù)債表,從而增強(qiáng)全社會投資發(fā)展的欲望,以及對經(jīng)濟(jì)發(fā)展的信心。

綜上而言,4月經(jīng)濟(jì)數(shù)據(jù)的底是由政策驅(qū)動,并非市場自主發(fā)展意愿驅(qū)動。經(jīng)濟(jì)數(shù)據(jù)雖已見底,但仍未見市場主體的信心底,大量市場主體仍處于“信心塌方”的邊緣。

財政與貨幣政策不是萬能的,有其“抗藥性”。倘若實體經(jīng)濟(jì)產(chǎn)生了嚴(yán)重的通縮慣性,社會進(jìn)入低欲望狀態(tài),再大的政策力度刺激也為時已晚。而當(dāng)下,正是市場主體“信心保衛(wèi)戰(zhàn)”的最后一戰(zhàn),也是最關(guān)鍵的一戰(zhàn),我們有條件也有能力打贏。

*本文作者張奧平系增量研究院院長

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱