李迅雷2022-05-18 08:53

![]()

5月14日,有幸受邀參加2022年清華五道口首席經(jīng)濟學(xué)家論壇,會議主辦方給了我十分鐘的發(fā)言時間,為此我還準備了六頁PPT。不過,從各類媒體的公開報道看,大部分都關(guān)注到我的前四頁PPT的內(nèi)容,然后有人把我的演講內(nèi)容歸納為“該發(fā)錢了”。為此,我把發(fā)言的完整表述重述一遍,請大家批評指正。

李迅雷/文

擴內(nèi)需:僅僅靠拉動基建投資還不夠

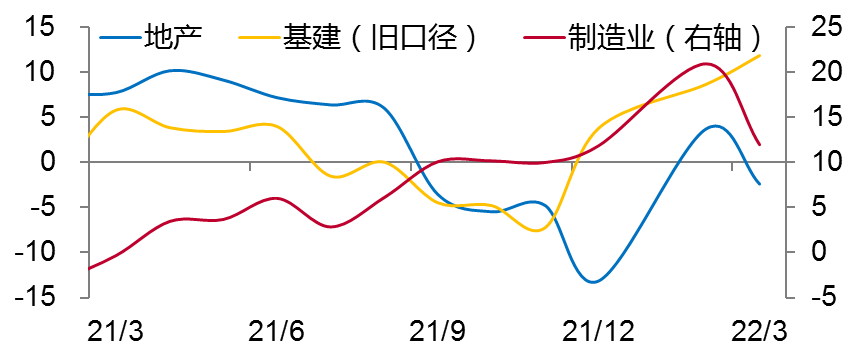

當前公布的一季度總量數(shù)據(jù)還不錯,GDP增速4.8%,但分項數(shù)據(jù)顯現(xiàn)出不少隱憂。例如,在固定資產(chǎn)投資方面,除了基建投資增速大幅回升外,制造業(yè)和房地產(chǎn)投資增速都顯著回落。從四月份的社會融資額數(shù)據(jù)中可知,企業(yè)貸款大幅新增的主要支撐為票據(jù)沖量,剔除票據(jù)后企業(yè)貸款僅新增704億,同比大幅少增3754億。而且今年居民房貸余額月度數(shù)據(jù)第二次出現(xiàn)了凈減少。

固定資產(chǎn)三大類投資當月同比增速(%)

來源:WIND,中泰證券研究所

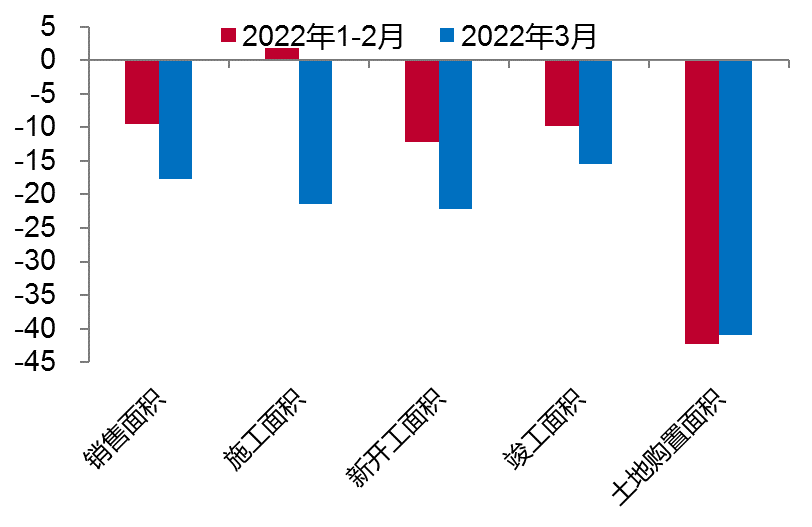

因此,最近穩(wěn)房價的政策也頻繁出臺,如央行推出差別化的房貸政策來支持剛性和改善性住房需求,房貸利率最低可至4.4%。但是,中國的房地產(chǎn)已經(jīng)持續(xù)繁榮了20余年,隨著人口老齡化的加速,尤其是今年可能首次出現(xiàn)我國總?cè)丝跀?shù)量的下降,未來房地產(chǎn)行業(yè)需求不足將形成長期趨勢。為此,今后政府應(yīng)該在保障房建設(shè)、危房改造等方面增加投入,至少不要讓房地產(chǎn)開發(fā)投資持續(xù)負增長。

地產(chǎn)分項指標當月增速(%)

來源:WIND,中泰證券研究所

此外,制造業(yè)投資是固定資產(chǎn)投資中占比最大的,也應(yīng)該在財政政策上支持新動能,加大研發(fā)的投入,提升自主創(chuàng)新能力。

在去年年末中央經(jīng)濟工作會議上提出了三重壓力,其中一條是“需求收縮”,需求包括內(nèi)需和外需,外需不是國內(nèi)政策能把控的,內(nèi)需則包括投資和消費兩大類。目前看,投資主要靠基建投資來拉動,但消費方面的政策力度還有待加強。

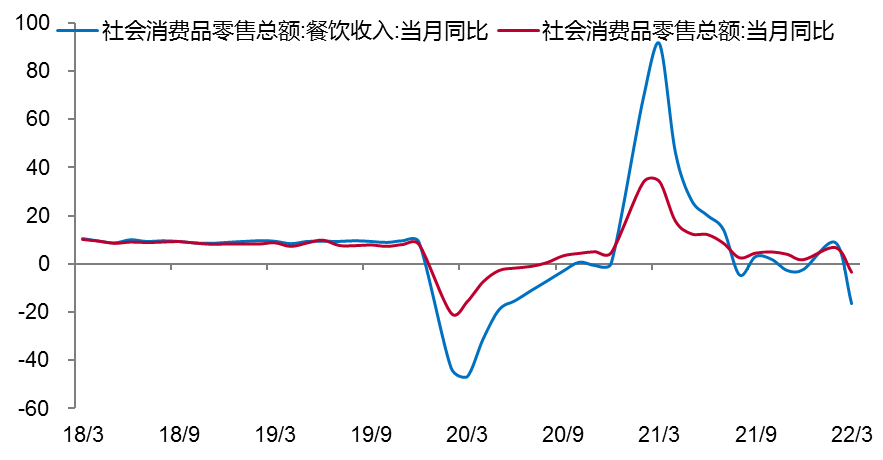

一季度社消零售、限額以上零售增速分別錄得3.3%、5.4%,其中3月當月增速分別為-3.5%、-1.4%,較1-2月增速均由正轉(zhuǎn)負,社零環(huán)比增速也同步轉(zhuǎn)負。受全國各地針對疫情采取管控措施的影響下,3月餐飲收入同比增速由正轉(zhuǎn)負至-16.4%,對社零形成較大拖累。分品類來看,3月必需和可選消費品增速雙雙回落,可選消費回落幅度更大。四月份數(shù)據(jù)還沒有公布,由于四月份的全國疫情加劇,估計四月份消費數(shù)據(jù)更不樂觀。為此,擴消費,避免消費持續(xù)負增長成為當然之選。

疫情拖累消費尤其是服務(wù)性消費(%)

來源:WIND,中泰證券研究所

美國在2020-2021年的疫情大爆發(fā)期間,通過財政向居民部門發(fā)錢的方式,不僅讓美國居民部門直接獲得超過兩萬億美元以上的現(xiàn)金補貼,從而提高了居民儲蓄率,而且拉動了居民部門的投資和消費。

因此,我國財政部也可以考慮發(fā)行特別國債的方式,向居民部門發(fā)放消費券。盡管目前不少地方也采取了發(fā)放消費券的方式,但存在規(guī)模過小、購買商品限制過多的問題,實際上難以起到有效促消費的效果。例如,深圳近期發(fā)放了總額5億元人民幣的消費券,使用非常麻煩,與香港發(fā)放的超過700億港元的消費券相形見絀。

盡管通過基建投資也能起到穩(wěn)增長和促就業(yè)的作用,但為何促消費的效果要比基建投資更好呢?因為通過發(fā)放消費券來增加居民收入的方式,更直接地提高居民的消費能力和消費欲望。基建投資只是間接通過增加就業(yè)和投資機會來增加特定群體的收入,而且,基建投資創(chuàng)造的收入是企業(yè)、勞動者和稅務(wù)部門的共同收入,勞動者在這一過程中能獲取占比多少的收入,仍是未知數(shù)。

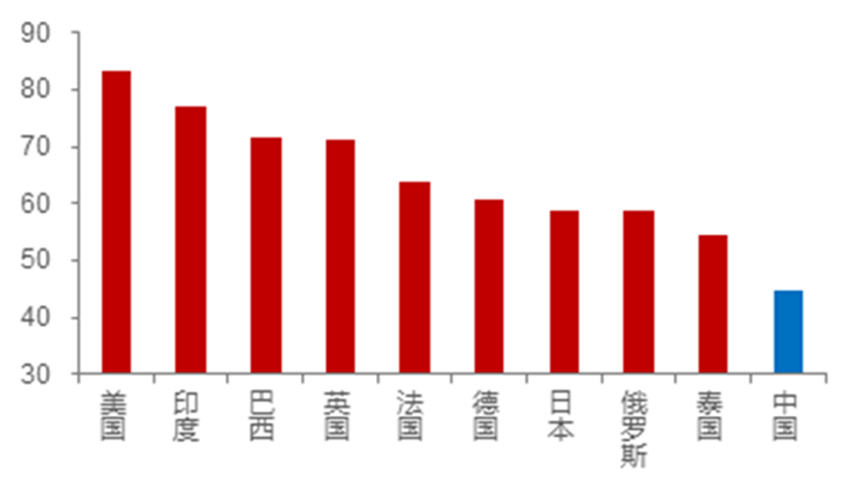

根據(jù)最新公布的《2021年國民經(jīng)濟和社會發(fā)展統(tǒng)計公報》,全年全國居民人均可支配收入35128元,比上年增長9.1%,扣除價格因素,實際增長8.1%。人均可支配收入的實際增速與GDP同步,但居民可支配收入總額占GDP的比重只有43.4%,遠低于60%左右的全球平均水平,其中美國為83.4%,印度為76.9%,德國為60.7%。

部分國家的居民可支配總收入/GDP

注:中國為2021年數(shù)據(jù),泰國為2019年數(shù)據(jù),其他國家均為2020年數(shù)據(jù)

來源:彭博、CEIC、WIND,中泰證券研究所

也許這是我國統(tǒng)計部門抽樣調(diào)查獲得的數(shù)據(jù),可能存在一定程度上的低估,但最終消費對GDP的貢獻遠低于全球平均水平卻是不爭的事實。因此,發(fā)放消費券可以在短期內(nèi)改善居民部門的收入狀況,尤其在疫情期間。

最終消費占GDP比重的國別比較

來源:世界銀行,中泰證券研究所

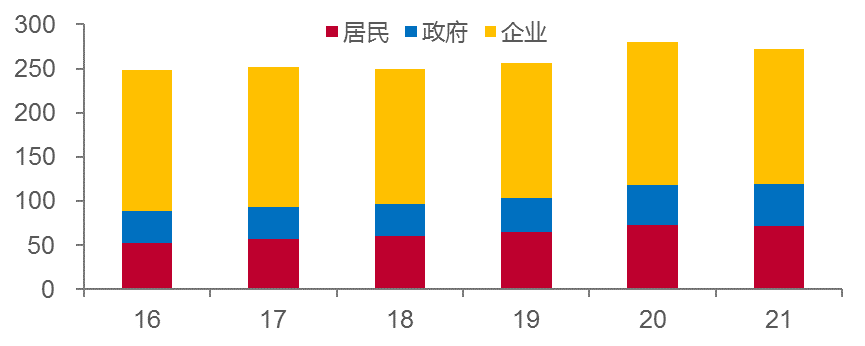

目前,居民部門和企業(yè)部門的杠桿率都偏高。如我國居民部門的杠桿率水平已經(jīng)超過60%,也超過不少發(fā)達經(jīng)濟體的居民杠桿率水平;尤其當防控疫情的力度加大的時候,居民部門的資金鏈斷裂的風險會顯著上升。而企業(yè)部門的杠桿率水平(150%以上)幾乎為全球最高,而且還存在債務(wù)成本在民企和國企之間較大差距的問題。那么,唯有政府部門加杠桿率,才能抵御可能出現(xiàn)的全球性經(jīng)濟衰退的風險。

我國的宏觀杠桿率及結(jié)構(gòu)

來源:Wind, 中泰證券研究所

我國政府部門的杠桿率水平,大概只有美國的三分之一,日本的六分之一,因此,通過增加財政支出的方式來發(fā)消費券,應(yīng)該具有足夠的安全邊際。

改善國民收入結(jié)構(gòu):

僅靠發(fā)放消費券還不夠

經(jīng)濟學(xué)需要研究一個重要課題,首先是如何調(diào)整社會總收入在政府、企業(yè)和居民三大部門之間的比例,包括存量收入和增量收入,其次,研究每個部門內(nèi)部不同主體之間的收入比例,其目的是讓這些比例最優(yōu)化,以有利于實現(xiàn)經(jīng)濟高質(zhì)量和可持續(xù)增長。

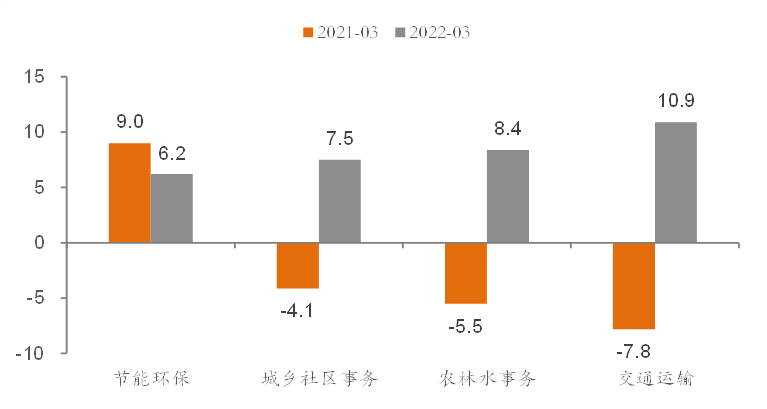

我在該領(lǐng)域沒有系統(tǒng)研究過,但總體感覺在三大部門和部門內(nèi)部存在部分結(jié)構(gòu)性問題。例如,今年財政的擴大支出方面,應(yīng)該大部分用于給企業(yè)部門的減稅(退稅)降費,總規(guī)模估計為2.5萬億人民幣。同時,安排地方政府專項債券3.65萬億元,大部分也用于投資基建等。如2022年專項債券重點用于九個大的方向:一是交通基礎(chǔ)設(shè)施,二是能源,三是農(nóng)林水利,四是生態(tài)環(huán)保,五是社會事業(yè),六是城鄉(xiāng)冷鏈等物流基礎(chǔ)設(shè)施,七是市政和產(chǎn)業(yè)園區(qū)基礎(chǔ)設(shè)施,八是國家重大戰(zhàn)略項目,九是保障性安居工程。

基建相關(guān)分項支出累計增速變化(%)

來源:WIND,中泰證券研究所

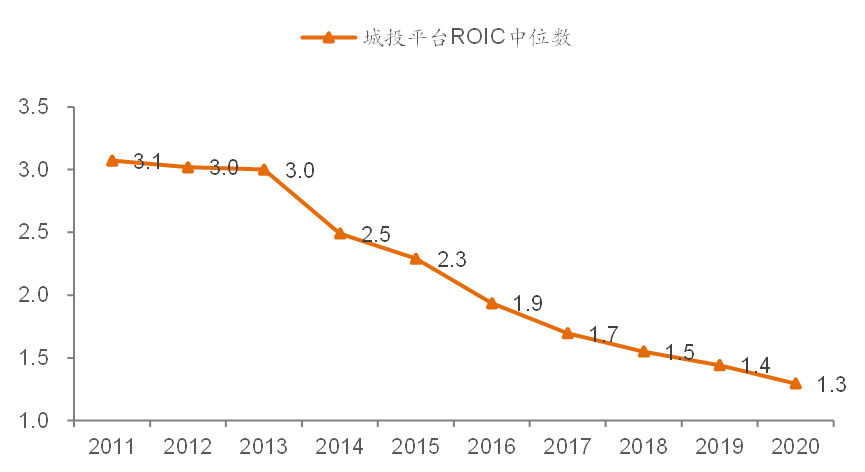

但是,基建投資回報不斷下降,目前已經(jīng)低于專項債融資成本。例如2020年以來,專項債資金用于土儲、棚改等項目用途受到較大限制,主要通過城投平臺用于基建項目。城投平臺投入資本回報率(ROIC)的中位數(shù)已經(jīng)從2011年的3.1%降至2020年的1.3%,明顯低于專項債平均發(fā)行利率,從側(cè)面解釋了專項債資金使用效率的下降。

基建投資回報不斷下降(%)

來源:WIND,中泰證券研究所

按照政府工作報告的要求,財政支出(收入再分配)要提高效能,故需要合理分配財政支出在政府、企業(yè)和居民三大部門之間的比例,面對基建投資投入產(chǎn)出比下降的情況,需要采取更加合理的對策。

這些年來我國GDP按支出法計算的構(gòu)成中,資本形成(即投資意義上的)的占比大約是全球平均水平的兩倍左右,而最終消費的占比過低。因此,提高消費占比應(yīng)該是中國經(jīng)濟轉(zhuǎn)型大方向。

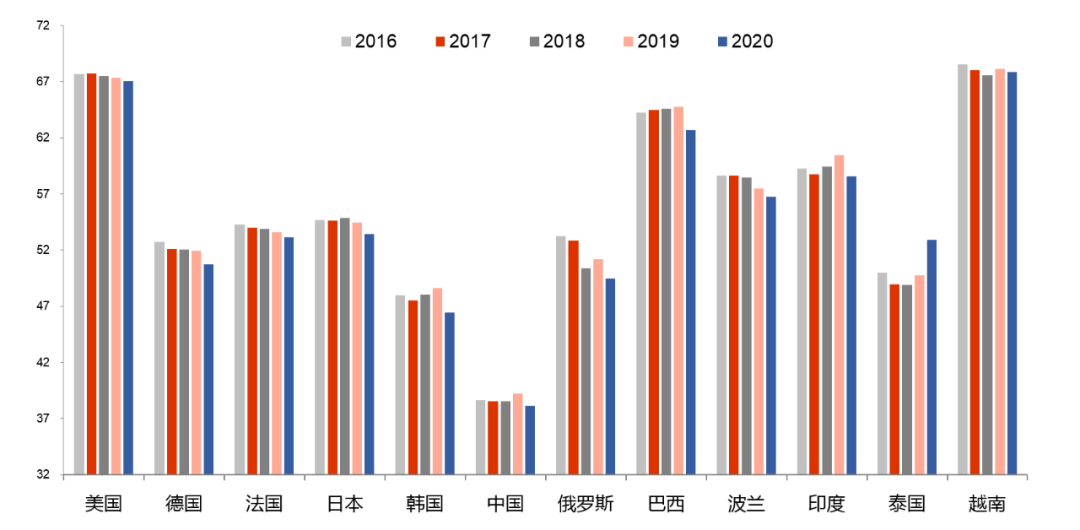

從國際比較看,我國居民部門的消費率(居民部門消費總額占居民可支配收入比重)過低。如2020年美國為67%,日本為53.4%,越南為67.8%,印度為58.6%,而我國只有38.1%。

近年來居民部門消費率的國際比較

來源:世界銀行,中泰證券研究所

這說明我國居民部門的收入支出可能存在兩大特征,一是投資(主要是購房)性支出比重比較高,二是居民部門內(nèi)部的結(jié)構(gòu)中,高收入家庭組(收入前20%)的收入占比較高,因為消費的主體是中低收入組(占人口的80%)。從國家統(tǒng)計局數(shù)據(jù)也可以發(fā)現(xiàn),過去五年高收入組的收入增速,顯著高于中等收入組。

因此,促進消費的長期目標,首先應(yīng)該是增加居民可支配收入在GDP中的占比,增加政府財政支出中用于居民部門的占比;其次,增加居民部門內(nèi)部中低收入家庭組的收入占比;第三,提高社會保障水平,尤其在醫(yī)療和教育領(lǐng)域;擴大住房用地供給,有效抑制大城市的房價過快上漲,實行特定對人群的住房補貼,提高保障房的比重,降低居民部門的購房支出比例。這才能達到國家提出的“讓群眾能消費、敢消費、愿消費”的目標。

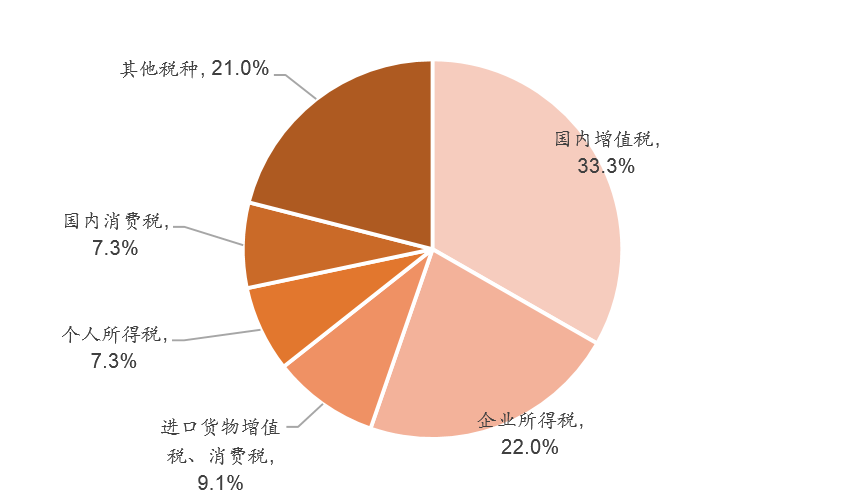

我認為,加快稅制改革步伐和推進第三次分配在促銷費中可以發(fā)揮有效作用。如果我們從稅收角度去看,就更容易發(fā)現(xiàn),我國的政府部門與企業(yè)部門的關(guān)聯(lián)度很高,與居民部門的關(guān)聯(lián)度較低。即與企業(yè)部門直接或間接相關(guān)的稅收要占到稅收總收入的65%左右,與居民部門直接或間接相關(guān)的稅收大約15%左右,如個稅占比只有7.3%。換言之,政府部門對企業(yè)的依賴度較高,這也是投資和出口拉動作為增長模式的結(jié)果。但居民部門的收入結(jié)構(gòu)問題是需要高度重視的,因為個稅占比過低,也沒有資本利得稅、房產(chǎn)稅和遺產(chǎn)稅這三大基本稅種,即居民收入再分配的功能偏弱。

2021年我國主要稅種收入結(jié)構(gòu)

來源:Wind, 中泰證券研究所

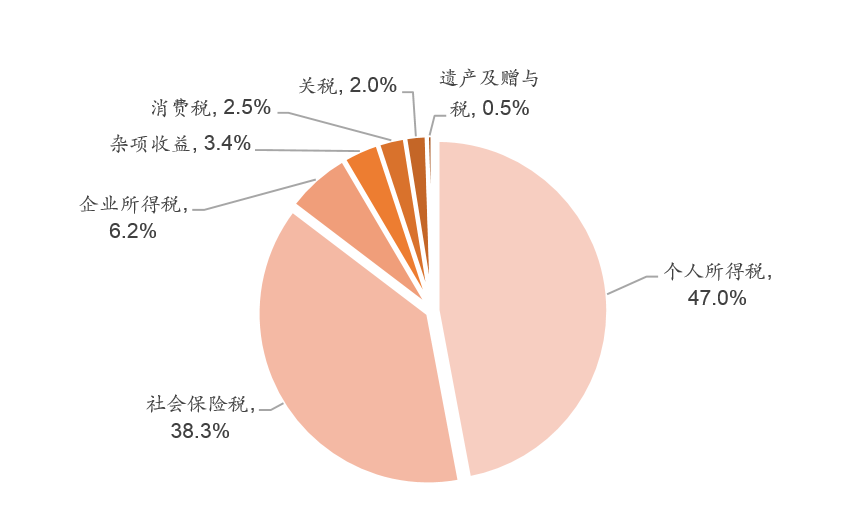

反觀美國聯(lián)邦政府的稅收結(jié)構(gòu)中,2020年個稅占比達到47%,而企業(yè)所得稅占比只有6.2%。因此,美國財政向美國居民發(fā)放現(xiàn)金補貼,給失業(yè)人員發(fā)放巨額失業(yè)救濟金,可謂取之于中高收入者,發(fā)放給全體居民(杠桿率水平的提高實際上也要通過稅收償還)。從而讓居民部門在疫情爆發(fā)時仍然具有較高的消費能力和投資意愿。

2020年美國聯(lián)邦財政收入中各稅種占比

來源:Wind, 中泰證券研究所

從稅收結(jié)構(gòu)就可以解釋,為何我國的減稅降費主要是針對企業(yè)部門,對居民部門的減稅或補貼(如發(fā)放消費券等)的案例很少。貨幣總量的持續(xù)擴張(如M2長期高增長),其結(jié)果一般都是企業(yè)部門和居民部門中的高收入者受益,而中低收入者的相對收入減少。而統(tǒng)計數(shù)據(jù)表明,從2020年開始的持續(xù)三年疫情,使得居民部門的收入差距進一步拉大,原因是中低收入者多集中在勞動密集型部門,人際接觸率較高,容易受疫情影響而被動歇業(yè)。

五中全會提出了在“十四五”時期“著力提高低收入群體收入,擴大中等收入群體”的目標。因此,在共同富裕的長期目標下,中國經(jīng)濟要實現(xiàn)轉(zhuǎn)型,首先需要通過稅制改革來縮小收入差距,通過對高收入者實行有效征稅來提高個稅的比重,如目前的個稅主要構(gòu)成是工薪,難以對少數(shù)企業(yè)主的“企業(yè)與個人稅制之間的套利行為”進行有效監(jiān)管;最后,應(yīng)該按照五中全會提出的要求,發(fā)展社會慈善事業(yè),增強企業(yè)家的責任感,通過第三次分配來提高中低收入者的收入水平和社會福利。

分享

分享

京公網(wǎng)安備 11010802028547號