胡群2022-02-11 19:00

![]()

經(jīng)濟(jì)觀察網(wǎng) 記者 胡群 2022年剛開始一月有余,中國金融監(jiān)管機(jī)構(gòu)的行政處罰頻率已高于2021年。

2月10日,銀保監(jiān)會發(fā)布中國銀保監(jiān)會消費者權(quán)益保護(hù)局關(guān)于梅賽德斯-奔馳汽車金融有限公司侵害消費者合法權(quán)益的通報。

奔馳汽車金融侵害消費者合法權(quán)益行為:一、宣傳材料未明確說明貸款產(chǎn)品提供方,二、服務(wù)價格信息披露不符合要求,三、有關(guān)消費者信息授權(quán)使用的格式條款未遵循合法、正當(dāng)、必要的原則,四、消費者權(quán)益保護(hù)審查執(zhí)行不到位。銀保監(jiān)會消費者權(quán)益保護(hù)局認(rèn)為上述行為,侵害了消費者的知情權(quán)、自主選擇權(quán),并存在消費者信息安全風(fēng)險隱患。

2月8日,銀保監(jiān)會消費者權(quán)益保護(hù)局對招聯(lián)消費金融處罰290萬元,招聯(lián)消費金融主要違法違規(guī)事實有營銷宣傳存在夸大、誤導(dǎo),收取平臺服務(wù)費質(zhì)價不符,產(chǎn)品定價管理不審慎,對合作商戶風(fēng)險管理不到位,未報告聯(lián)合貸款表外風(fēng)險敞口,催收行為不當(dāng),消費者權(quán)益保護(hù)審計工作不規(guī)范,消費投訴管理工作不到位等八項。

2月7日,中國人民銀行上海總部發(fā)布的行政處罰公示表顯示,快錢支付因多項違法違規(guī)行為被處以罰款1004萬元,同時公司相關(guān)業(yè)務(wù)負(fù)責(zé)人也被處罰。快錢支付存在四項違法違規(guī)行為:1.違反賬戶管理規(guī)定;2.違反清算管理規(guī)定;3.未按規(guī)定履行客戶身份識別義務(wù);4.與身份不明客戶交易。同時多位時任快錢管理人員也被處罰。

1月30日,中國人民銀行杭州中心支行發(fā)布的行政處罰信息公示表顯示,浙江網(wǎng)商銀行被人民銀行杭州中支警告并罰款2236.5萬元,同時9名相關(guān)責(zé)任人合計被罰49萬元,其中包括時任網(wǎng)商銀行副行長、現(xiàn)任行長馮亮。

網(wǎng)商銀行被處罰的原因在于1.違反金融統(tǒng)計管理相關(guān)規(guī)定。2.(1)違反賬戶管理相關(guān)規(guī)定;(2)違反清算管理相關(guān)規(guī)定。3.違反征信管理相關(guān)規(guī)定。4.(1)未按規(guī)定履行客戶身份識別義務(wù);(2)未按規(guī)定保存客戶身份資料和交易記錄;(3)未按規(guī)定履行可疑交易報告義務(wù);(4)與身份不明的客戶進(jìn)行交易。

1月6日,東亞銀行(中國)因違反信用信息采集、提供、查詢及相關(guān)管理規(guī)定,被人民銀行上海分行處以罰款人民幣1674萬元,責(zé)令限期改正。

“提升非現(xiàn)場監(jiān)管威懾力,強(qiáng)化現(xiàn)場檢查尖刀利劍作用。保持行政處罰高壓態(tài)勢,切實提高金融違法違規(guī)成本。加強(qiáng)對依法監(jiān)管的科技支撐,提高監(jiān)管數(shù)字化智能化水平。”1月25日,銀保監(jiān)會2022年工作會議強(qiáng)調(diào),2022年監(jiān)管工作堅決守住不發(fā)生系統(tǒng)性金融風(fēng)險底線,深入推進(jìn)銀行業(yè)保險業(yè)改革開放,加快金融業(yè)數(shù)字化轉(zhuǎn)型。

一位來自股份制銀行高層管理者向經(jīng)濟(jì)觀察網(wǎng)表示,一方面金融機(jī)構(gòu)應(yīng)深刻汲取處罰教訓(xùn),嚴(yán)格執(zhí)行監(jiān)管規(guī)定,另一方面金融從業(yè)者要及時學(xué)習(xí)監(jiān)管法律法規(guī)文件,完善內(nèi)控合規(guī)體系并及時納入公司經(jīng)營發(fā)展的各個環(huán)節(jié),為消費者提供更加安全、便捷、優(yōu)質(zhì)的金融服務(wù)。

提高金融違法違規(guī)成本

近年來,監(jiān)管機(jī)構(gòu)對銀行業(yè)金融機(jī)構(gòu)的監(jiān)督檢查力度持續(xù)增強(qiáng)。據(jù)銀保監(jiān)會2022年工作會議透露,2021年全年處罰銀行保險機(jī)構(gòu)3870家次,處罰責(zé)任人員6005人次,罰沒26.99億元。

據(jù)不完全統(tǒng)計其中,2021年以來,監(jiān)管機(jī)構(gòu)公布的銀行業(yè)金融機(jī)構(gòu)行政處罰案件中,處罰金額超千萬的機(jī)構(gòu)多達(dá)14家,包括民生銀行、華夏銀行、渤海銀行等機(jī)構(gòu)。其中,資金違規(guī)進(jìn)房市、理財業(yè)務(wù)、同業(yè)業(yè)務(wù)管理不規(guī)范等三類是處罰重點。

來源:人民銀行、銀保監(jiān)會、國家外匯管理局

“當(dāng)前的監(jiān)管將貸款業(yè)務(wù)管理、消費者權(quán)益保護(hù)作為重中之重。銀行機(jī)構(gòu)在注重公司貸款三查、內(nèi)控管理的同時,還應(yīng)及時按照銀保監(jiān)會于年度發(fā)布的消保相關(guān)條款,及時建立健全自身的消保監(jiān)管自評機(jī)制,減少損害消費者合法權(quán)益的行為,提升企業(yè)自評及監(jiān)管機(jī)構(gòu)評級結(jié)果。”2022年1月,普華永道發(fā)布的《2021年度銀行業(yè)監(jiān)管處罰分析》顯示,按照罰款金額排名,“違規(guī)發(fā)放貸款”超過“貸款風(fēng)險分類不準(zhǔn)確”以及“貸后管理不到位”等靠前,成為銀行受罰的首要因素。

“在監(jiān)管部門的持續(xù)推動和全行業(yè)的持續(xù)努力下,2021年防范化解金融風(fēng)險取得新成效,高風(fēng)險機(jī)構(gòu)數(shù)量明顯減少,各類金融業(yè)務(wù)全面納入監(jiān)管,金融風(fēng)險總體收斂。”普華永道中國金融行業(yè)風(fēng)控及合規(guī)服務(wù)主管合伙人楊豐禹認(rèn)為,2021年也是監(jiān)管能力進(jìn)一步提高的一年。銀保監(jiān)會持續(xù)提高依法監(jiān)管,依法行政能力,嚴(yán)格查處違紀(jì)違規(guī)行為。監(jiān)管機(jī)構(gòu)持續(xù)補(bǔ)齊監(jiān)管制度短板,先后出臺商業(yè)銀行監(jiān)管評級、消費者權(quán)益保護(hù)監(jiān)管評價、派出機(jī)構(gòu)監(jiān)管職責(zé)規(guī)定、規(guī)范互聯(lián)網(wǎng)貸款業(yè)務(wù)、公司治理指引、董事監(jiān)事履職評價、大股東行為監(jiān)管等相關(guān)政策。著力提高監(jiān)管數(shù)字化、智能化水平,增強(qiáng)風(fēng)險預(yù)警研判能力和監(jiān)管科技的運用能力。

上月罰單數(shù)量再創(chuàng)新高

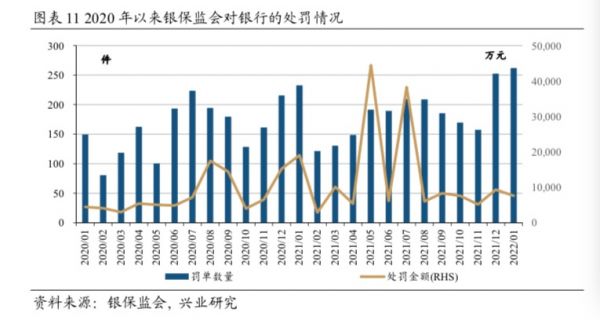

“2022年1月,根據(jù)銀保監(jiān)會公開信息,各級銀保監(jiān)局、銀保監(jiān)分局共公開了261起對商業(yè)銀行的罰單,處罰金額總數(shù)達(dá)到了7600.5萬元,罰單數(shù)量再創(chuàng)2020年以來的(單月)最高水平。”興業(yè)研究高級分析師陳昊、興業(yè)銀行首席經(jīng)濟(jì)學(xué)家魯政委撰文顯示,結(jié)合2022年銀保監(jiān)會工作會議的相關(guān)表述,2022年產(chǎn)融隔離和關(guān)聯(lián)交易的監(jiān)管和處罰將成為監(jiān)管部門關(guān)注的重點。

根據(jù)陳昊、魯政委統(tǒng)計,2022年1月商業(yè)銀行貸款三查(包括貸前調(diào)查、貸時審查、貸后管理等)為主要違法違規(guī)事實(案由)的案件數(shù)量仍然位居首位,達(dá)到了72起;值得注意的是,相較于此前數(shù)月,以“授信”為主要案由的處罰相較此前也有所增加,達(dá)到了21起。

“2021年,互聯(lián)網(wǎng)平臺企業(yè)相關(guān)金融業(yè)務(wù)整改有序推進(jìn)。”銀保監(jiān)會召開2022年工作會議要求,要堅持不懈防范化解金融風(fēng)險,嚴(yán)厲打擊違法違規(guī)金融活動。2022年要堅決防止資本在金融領(lǐng)域無序擴(kuò)張,在金融領(lǐng)域為資本設(shè)置“紅綠燈”。依法加強(qiáng)對資本的有效監(jiān)管,筑牢產(chǎn)業(yè)資本與金融資本的“防火墻”,加強(qiáng)對股東的穿透式監(jiān)管,嚴(yán)防銀行保險資金被用于盲目“加杠桿”。堅持金融業(yè)務(wù)持牌經(jīng)營規(guī)則,嚴(yán)厲打擊“無照駕駛”行為。

“綜合2021年至今的監(jiān)管處罰、新監(jiān)管政策的出臺、以及銀保監(jiān)會2022年工作會議精神,可以預(yù)見監(jiān)管現(xiàn)場及非現(xiàn)場檢查會聚焦于以下三個領(lǐng)域。”楊豐禹向經(jīng)濟(jì)觀察網(wǎng)稱,一是持續(xù)維護(hù)金融市場穩(wěn)定大局、持之以恒防范化解金融風(fēng)險。2021年至今發(fā)布的發(fā)布公司治理準(zhǔn)則、董事監(jiān)事履職評價、大股東行為監(jiān)管、績效薪酬追索扣回等監(jiān)管規(guī)定、關(guān)聯(lián)交易管理辦法等都會是監(jiān)管檢查的重點。二是推進(jìn)合規(guī)、有序競爭,凈化市場環(huán)境、保障行業(yè)的可持續(xù)發(fā)展能力。尤其會持續(xù)強(qiáng)化針對營銷及中介渠道環(huán)節(jié)、互聯(lián)網(wǎng)平臺監(jiān)管套利、甚至無牌無照經(jīng)營等的違反違規(guī)行為監(jiān)督檢查及懲戒力度。三是通過監(jiān)管評價及檢查加強(qiáng)包括個人信息保護(hù)在內(nèi)的消費者權(quán)益保護(hù)。2021年銀保監(jiān)會推出了消費者權(quán)益保護(hù)監(jiān)管評價辦法,同年11月個人信息保護(hù)法也開始生效,監(jiān)管機(jī)構(gòu)必將從銀保機(jī)構(gòu)的主體責(zé)任、信息披露、監(jiān)管評價及檢查等全方位推進(jìn)金融消費者的權(quán)益保護(hù)。

“銀行機(jī)構(gòu)應(yīng)嚴(yán)格對照(監(jiān)管機(jī)構(gòu))各項規(guī)定要求,為建立與健全企業(yè)統(tǒng)一的內(nèi)控合規(guī)制度流程體系,深入查找并及時調(diào)整公司內(nèi)控合規(guī)的薄弱環(huán)節(jié),加強(qiáng)消費者權(quán)益保護(hù)、集團(tuán)層面的并表管理。”《2021年度銀行業(yè)監(jiān)管處罰分析》顯示,展望2022年,仍然充滿機(jī)遇與挑戰(zhàn)。一方面后疫情時代經(jīng)濟(jì)總體趨穩(wěn)的態(tài)勢有利于銀行業(yè)的基本面發(fā)展,政府對銀行業(yè)的重視和支持為銀行業(yè)發(fā)展提供機(jī)遇;另一方面,銀行業(yè)的數(shù)字化進(jìn)程要求銀行機(jī)構(gòu)加速創(chuàng)新步伐,逐步實現(xiàn)業(yè)務(wù)的線上化,服務(wù)的智能化,以及內(nèi)控的數(shù)字化。新業(yè)態(tài)下的風(fēng)險防范,內(nèi)控體系搭建以及銀行業(yè)各方面監(jiān)管力度的持續(xù)加強(qiáng)是銀行機(jī)構(gòu)正面臨的挑戰(zhàn)。

數(shù)字化轉(zhuǎn)型新挑戰(zhàn)

當(dāng)前,中國金融行業(yè)正在加快數(shù)字化轉(zhuǎn)型,在轉(zhuǎn)型過程中,監(jiān)管科技能力也在快速提升。中國人民銀行發(fā)布的《金融科技發(fā)展規(guī)劃(2022-2025年)》提出八個方面的重點任務(wù),其中包括加快監(jiān)管科技的全方位應(yīng)用,強(qiáng)化數(shù)字化監(jiān)管能力建設(shè),對金融科技創(chuàng)新實施穿透式監(jiān)管,筑牢金融與科技的風(fēng)險防火墻。

在中國銀保監(jiān)會1月26日發(fā)布的《關(guān)于銀行業(yè)保險業(yè)數(shù)字化轉(zhuǎn)型的指導(dǎo)意見》中,第六項風(fēng)險防范明確指出,加強(qiáng)創(chuàng)新業(yè)務(wù)的合規(guī)性管理。建立穩(wěn)健的業(yè)務(wù)審批流程,對新產(chǎn)品、新業(yè)務(wù)及新模式的合規(guī)性進(jìn)行審查,評估范圍應(yīng)覆蓋消費者保護(hù)、數(shù)據(jù)安全、合規(guī)銷售、產(chǎn)品及服務(wù)定價、聲譽風(fēng)險、反洗錢及反恐怖融資等方面。建立有效的業(yè)務(wù)變更管理流程,對新產(chǎn)品、新業(yè)務(wù)、新模式帶來的技術(shù)和業(yè)務(wù)邏輯變化、服務(wù)提供關(guān)系變化進(jìn)行評估,針對相應(yīng)風(fēng)險制定管理策略。

“更加規(guī)范的監(jiān)督管理有助于金融業(yè)務(wù)的有序、健康、可持續(xù)發(fā)展。從監(jiān)管機(jī)構(gòu)的角度出發(fā),要保障這個行業(yè)的蓬勃創(chuàng)新和有序發(fā)展,必須得到國家的支持和監(jiān)管。”索信達(dá)控股(03680.HK)首席執(zhí)行官吳輔世表示,對于部分金融機(jī)構(gòu)來說,由于本身數(shù)字化能力不足夠、業(yè)務(wù)拓展能力不強(qiáng),在嚴(yán)監(jiān)管的狀態(tài)下想要依靠全新的場景或者產(chǎn)品來嶄露頭角,并不是一件容易的事情。對于監(jiān)管機(jī)構(gòu)來說,如何在監(jiān)管力度和尺度中平衡,保障管好風(fēng)險的同時又要給機(jī)構(gòu)和企業(yè)騰出彈性發(fā)展、優(yōu)質(zhì)競爭的空間,也需要逐步探索。當(dāng)前在金融與科技結(jié)合快速發(fā)展的同時,金融業(yè)務(wù)邊界模糊化、信息安全、網(wǎng)絡(luò)安全等問題也隨之暴露出來;甚至有些金融科技公司借著科技的名義開展金融業(yè)務(wù),卻并不在監(jiān)管范圍內(nèi),容易給社會造成較大的風(fēng)險隱患。另外,一些商業(yè)銀行通過與互聯(lián)網(wǎng)平臺合作實現(xiàn)傳統(tǒng)的借貸業(yè)務(wù),這個過程增加了銀行的流動性風(fēng)險、也會在借貸業(yè)務(wù)發(fā)生過程中出現(xiàn)客戶的個人信息過度收集、泄漏等風(fēng)險,為此國家出臺了網(wǎng)絡(luò)安全法、個人信息保護(hù)法等法律法規(guī),與規(guī)劃一起保障金融及金融科技行業(yè)的可持續(xù)發(fā)展。

2月8日,中國人民銀行、市場監(jiān)管總局、銀保監(jiān)會、證監(jiān)會印發(fā)的《金融標(biāo)準(zhǔn)化“十四五”發(fā)展規(guī)劃》明確完善金融風(fēng)險防控標(biāo)準(zhǔn),健全金融業(yè)綜合統(tǒng)計標(biāo)準(zhǔn),推進(jìn)金融消費者保護(hù)標(biāo)準(zhǔn)建設(shè),加強(qiáng)標(biāo)準(zhǔn)對金融監(jiān)管的支持。

“監(jiān)管部門應(yīng)按照金融科技的具體屬性,把所有的金融活動納入到統(tǒng)一的管理范圍,完善監(jiān)管范圍缺口。”吳輔世認(rèn)為,對于金融科技公司來說,一是按照要求進(jìn)行業(yè)務(wù)邊界整改,應(yīng)按照監(jiān)管要求,將涉及網(wǎng)絡(luò)貸款、理財?shù)扰c金融行業(yè)重合的業(yè)務(wù)進(jìn)行分離,做好業(yè)務(wù)整改工作。二是應(yīng)做好客戶隱私保護(hù)。目前,個人數(shù)據(jù)隱私安全形勢極為嚴(yán)峻,為規(guī)范一些科技公司違規(guī)收集、使用個人信息等違法行為,我國也有針對性的出臺了個人信息保護(hù)法等法律。科技公司要提高對個人信息保護(hù)的重視,依法開展平臺運營。

“從近期監(jiān)管機(jī)構(gòu)發(fā)布的文件可以預(yù)測,反洗錢將成為未來數(shù)年監(jiān)管機(jī)構(gòu)關(guān)注的重點之一。”中國銀行法學(xué)研究會理事肖颯表示,系統(tǒng)越復(fù)雜,規(guī)則越重要,當(dāng)前中國金融系統(tǒng)日益復(fù)雜,監(jiān)管正逐漸完善各項法律法規(guī)。

1月26日,人民銀行官網(wǎng)發(fā)布消息稱,中國人民銀行、公安部等11部門聯(lián)合印發(fā)了《打擊治理洗錢違法犯罪三年行動計劃(2022—2024年)》,決定于2022年1月至2024年12月在全國范圍內(nèi)開展打擊治理洗錢違法犯罪三年行動。三年行動的牽頭單位為中國人民銀行和公安部。

同日,中國人民銀行、銀保監(jiān)會、證監(jiān)會聯(lián)合發(fā)布《金融機(jī)構(gòu)客戶盡職調(diào)查和客戶身份資料及交易記錄保存管理辦法》,并將于3月1日起施行。

一行兩會有關(guān)部門負(fù)責(zé)人在《金融機(jī)構(gòu)客戶盡職調(diào)查和客戶身份資料及交易記錄保存管理辦法》答記者問中表示,近年來,隨著金融產(chǎn)品和業(yè)務(wù)模式發(fā)生變化,金融行業(yè)反洗錢工作出現(xiàn)一些新挑戰(zhàn)。當(dāng)前,金融機(jī)構(gòu)客戶盡職調(diào)查工作未充分體現(xiàn)“風(fēng)險為本”理念,需要進(jìn)一步強(qiáng)調(diào)基于風(fēng)險的客戶盡職調(diào)查措施,在防范利用金融體系從事洗錢等犯罪活動的基礎(chǔ)上,提升金融服務(wù)效率。

1月25日,德勤發(fā)布的《2022年全球銀行業(yè)及資本市場展望》顯示,銀行將與監(jiān)管機(jī)構(gòu)、金融情報機(jī)構(gòu)和執(zhí)法部門協(xié)同合作,更加關(guān)注反洗錢工作成果,而不只是按部就班地進(jìn)行合規(guī)審查,其還將共享惡意行為參與者和金融犯罪類型的相關(guān)信息。監(jiān)管機(jī)構(gòu)普遍對此舉表示支持,但銀行應(yīng)與其合作,證明自身的反洗錢工作已取得積極成效,而不只是逃避法定義務(wù)。為此,銀行不僅應(yīng)當(dāng)準(zhǔn)備好迅速響應(yīng)數(shù)據(jù)流量異常現(xiàn)象或其它異常交易跡象,還應(yīng)繼續(xù)創(chuàng)新金融犯罪的監(jiān)控及報告方法。

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱