2021-11-14 13:21

![]()

“中國(guó)床墊領(lǐng)跑品牌”喜臨門繼續(xù)跑出佳績(jī)。

公開數(shù)據(jù)顯示,今年雙11喜臨門“一騎絕塵”,在天貓、京東、蘇寧床墊類目銷量中都位居前列,其中細(xì)分的電動(dòng)/智能床墊、乳膠床墊、彈簧床墊、兒童床墊、椰棕床墊,成績(jī)也都是榜單前列。尤其4Dpro床墊,是雙11天貓家具類目首個(gè)破億新品之一。

總量與新品的雙“飄紅”,再次跑贏行業(yè),顯現(xiàn)了睡眠經(jīng)濟(jì)領(lǐng)軍企業(yè)的持續(xù)向上增長(zhǎng)力,也與喜臨門近年來營(yíng)收等各方面的高速增長(zhǎng)相互映襯。

喜臨門財(cái)報(bào)顯示,2017年-2020年、2021年前三季度,喜臨門營(yíng)收分別為31.87億元、42.1億元、48.71億元、56.23億元、50.43億元(已接近去年全年銷售規(guī)模)。

亮眼業(yè)績(jī)背后,更折射出以床墊等為核心的睡眠產(chǎn)業(yè)已早與房地產(chǎn)周期脫節(jié),走出了一條與后者并不同頻共振,屬于自己的新周期線路,乃至正重新建立起獨(dú)立的新發(fā)展格局。

置于城鎮(zhèn)化、消費(fèi)升級(jí)、內(nèi)循環(huán)等多要素構(gòu)建的新市場(chǎng)語(yǔ)境中,睡眠產(chǎn)業(yè)的中國(guó)市場(chǎng)持續(xù)上升擴(kuò)容空間依然巨大,這個(gè)優(yōu)質(zhì)賽道也正形成新的核心角逐場(chǎng),憑借產(chǎn)品技術(shù)、品牌、渠道等多重優(yōu)勢(shì),喜臨門迎來強(qiáng)者恒強(qiáng)、夯實(shí)“霸主”地位的新機(jī)會(huì)。

睡眠產(chǎn)業(yè)早與房地產(chǎn)周期脫節(jié)

更早的“618”,喜臨門在天貓、京東平臺(tái)總銷售額3.62億元,同比增加145%,遠(yuǎn)超其他同類品牌,連續(xù)7年獲得京東平臺(tái)前列,3年全網(wǎng)前列,天貓平臺(tái)前列。

勢(shì)頭在雙11延續(xù)。在今年雙11開門紅期間,喜臨門就顯現(xiàn)了“奪冠”前兆,在天貓平臺(tái)全店銷售前2小時(shí)即突破2億元,京東平臺(tái)整體銷售前20分鐘超過去年11月1日全天銷售,且京東渠道還實(shí)現(xiàn)超過170%高增長(zhǎng)。

喜臨門在今年雙11以天貓、京東、蘇寧床墊類目銷量三平臺(tái)名列前茅的完美收官,為今年業(yè)績(jī)繼續(xù)走好創(chuàng)造了更多機(jī)會(huì),也成為其在疫情持續(xù)影響下繼續(xù)保持逆勢(shì)增長(zhǎng)的新佐證。

喜臨門財(cái)報(bào)顯示,其2020年?duì)I收56.23億元,同比增長(zhǎng)15.43%。2021年1-6月營(yíng)收31.07億元,同比增長(zhǎng)57.25%;凈利潤(rùn)2.18億元,同比增長(zhǎng)412.17%。剛過去的三季度,更為突出,其前三季度營(yíng)收50.43億元,已接近去年全年銷售規(guī)模,同比大增46.05%;利潤(rùn)3.74億元,同比大漲107%。

前溯至2017年-2019年,喜臨門營(yíng)收分別為31.87億元、42.1億元、48.71億元,也就是說,近5年來喜臨門的營(yíng)收保持持續(xù)上揚(yáng)。

相呼應(yīng)的是,近5年來我國(guó)睡眠相關(guān)企業(yè)注冊(cè)數(shù)量明顯上漲,62%的相關(guān)企業(yè)成立于5年內(nèi),僅2018年至2019年,我國(guó)新增超過1000家睡眠相關(guān)企業(yè)注冊(cè)。

參考公開數(shù)據(jù),2021年我國(guó)睡眠產(chǎn)業(yè)的市場(chǎng)規(guī)模預(yù)計(jì)將超過4000億元,2030年有望突破萬(wàn)億元。

這既意味著以喜臨門為代表的、專注于睡眠產(chǎn)業(yè)及睡眠經(jīng)濟(jì)的頭部企業(yè),在市場(chǎng)競(jìng)爭(zhēng)中擴(kuò)大優(yōu)勢(shì),跑贏行業(yè)的領(lǐng)先身段更長(zhǎng);同時(shí)睡眠產(chǎn)業(yè)與房地產(chǎn)周期的不相關(guān)性再被證實(shí),雖房住不炒、穩(wěn)地價(jià)、穩(wěn)房?jī)r(jià)與穩(wěn)預(yù)期等利空調(diào)控下,房地產(chǎn)的暗光泥淖期還未到頂,但睡眠產(chǎn)業(yè)早已與其脫節(jié),正走出屬于自己的新“周期線路”。

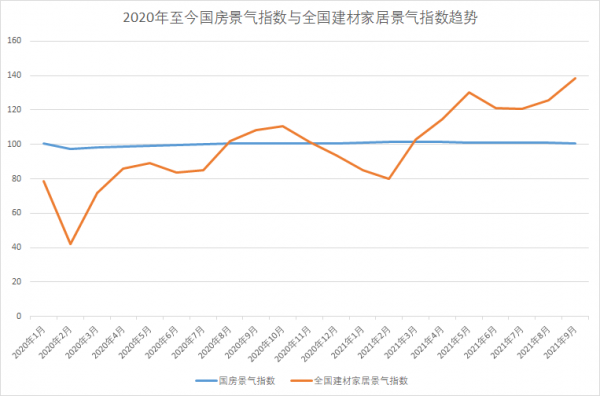

參考近期國(guó)家統(tǒng)計(jì)局、商務(wù)部流通業(yè)發(fā)展司等公布的數(shù)據(jù), 2021年9月,國(guó)房景氣指數(shù)為100.74,自2月開始連續(xù)下滑;全國(guó)建材家居景氣指數(shù)(BHI)達(dá)138.63,持續(xù)保持上升勢(shì)頭,“剪刀差”持續(xù)擴(kuò)大。

這背后有多重深層次邏輯。

中國(guó)房地產(chǎn)下行是多樣因素的綜合作用,本質(zhì)上市供過于求,已進(jìn)入存量市場(chǎng),二手房買賣、裝修(包括二次或三次裝修),以及改善型需求為主導(dǎo)的市場(chǎng)份額逐步擴(kuò)大,成為主導(dǎo)家居家裝市場(chǎng)增長(zhǎng)的核心動(dòng)力,推動(dòng)了專注于睡眠產(chǎn)業(yè)或睡眠經(jīng)濟(jì)的家居企業(yè)業(yè)績(jī)提升。

城鎮(zhèn)化(或城市化)是更核心、更綿長(zhǎng)的影響因素。

公開數(shù)據(jù)顯示,中國(guó)一線城市的城鎮(zhèn)化率已接近90%,二線城市的城鎮(zhèn)化率已達(dá)75%,三四線城市的城鎮(zhèn)化率處于50%-60%之間,也即意味著,除去部分一二線大城市,國(guó)內(nèi)大部分城市的商品房均已出現(xiàn)飽和狀態(tài),甚至過剩。房地產(chǎn)從過去以開發(fā)銷售為主的增量時(shí)代,步入了以二手房銷售及服務(wù)運(yùn)營(yíng)為主的存量時(shí)代,趨勢(shì)已然明顯。這也是當(dāng)前城市更新成為國(guó)家戰(zhàn)略的重要背景。我國(guó)城市已明顯從大規(guī)模擴(kuò)張?jiān)隽繒r(shí)代,過渡進(jìn)入以城市更新為主的存量時(shí)代。

今年8月10日,住建部《關(guān)于在實(shí)施城市更新行動(dòng)中防止大拆大建問題的通知(征求意見稿)》中,對(duì)城市更新進(jìn)行了更明確的限定,包括防止過度房地產(chǎn)化,堅(jiān)持“留改拆”并舉、嚴(yán)管大拆大建,嚴(yán)格控制大規(guī)模增建等。這相當(dāng)于城市更新的地產(chǎn)模式將被更多約束規(guī)制,城市空間的生產(chǎn)方式、消費(fèi)方式及經(jīng)濟(jì)模式等,都將被更多煥新。

以美國(guó)市場(chǎng)為例。數(shù)據(jù)顯示,自1999年以來,美國(guó)新房銷售占比始終小于15%,屬于典型的存量市場(chǎng),床墊銷售主要靠二手房交易、租房以及產(chǎn)品升級(jí)換代需求驅(qū)動(dòng),而其床墊市場(chǎng)從1982 年的13.7億美元增長(zhǎng)至2020年的109億美元,年復(fù)合增長(zhǎng)率達(dá)到5.6%。在此期間,除2001年互聯(lián)網(wǎng)泡沫破滅、2008-2009年次貸危機(jī)外,其余年份均保持穩(wěn)健增長(zhǎng)。

國(guó)民收入整體增長(zhǎng),消費(fèi)升級(jí),亦是重要因素。

數(shù)據(jù)顯示,過去近十年我國(guó)人均可供分配收入快速增長(zhǎng),2019年人均可支配收入 30733元,首次超過3萬(wàn)元,同比增長(zhǎng)8.9%。近兩年雖有疫情影響,但經(jīng)濟(jì)企穩(wěn)增長(zhǎng)態(tài)勢(shì)較明顯,收入的基本面沒有發(fā)生大變化。2020年,我國(guó)城鎮(zhèn)居民人均可支配收入43834元,2013年的 26467元年均復(fù)合增長(zhǎng)率達(dá)7.47%。

消費(fèi)升級(jí)帶來床墊消費(fèi)的穩(wěn)定及增長(zhǎng),可從三條線來理解:其一,中產(chǎn)階級(jí)包括新中長(zhǎng)階級(jí)體量擴(kuò)容,一二線城市消費(fèi)升級(jí)對(duì)高品質(zhì)生活追求上升。同時(shí)三四線及更低線的下沉市場(chǎng)消費(fèi)升級(jí),與一二線城市形成遞延式及并列式消費(fèi),其中脫貧攻堅(jiān)成果,以及鄉(xiāng)村振興戰(zhàn)略的推進(jìn),三四線城市的消費(fèi)能力在持續(xù)提升。酒店業(yè)發(fā)展是一個(gè)觀察維度,國(guó)內(nèi)中高端酒店市場(chǎng)正迎來國(guó)內(nèi)外大小酒店巨頭的更激烈爭(zhēng)奪,一二線城市的中高端酒店體量正以可見速度擴(kuò)容,三四線城市酒店的連鎖化、品牌化趨勢(shì)走強(qiáng),背后既是消費(fèi)趨勢(shì)表現(xiàn),也意味著床墊消費(fèi)的走高;其二,內(nèi)循環(huán)、雙循環(huán)新市場(chǎng)格局下,帶來新的消費(fèi)回流,海南免稅銷售額持續(xù)走高是個(gè)參考例證;其三,新一代年輕消費(fèi)群體崛起,消費(fèi)觀念變化,更加注重睡眠健康。

喜臨門的用戶統(tǒng)計(jì)也提供給了一定佐證,其用戶中一二線城市用戶超54%,高消費(fèi)力人群超75%,年輕用戶超85%,新銳白領(lǐng)超50%,

喜臨門走入夯實(shí)領(lǐng)軍地位的“新周期”

喜臨門也正走入自己的發(fā)展“新周期”。

從大環(huán)境看,國(guó)內(nèi)床墊市場(chǎng)的基本盤會(huì)有兩個(gè)表現(xiàn),一是依然有望迅速恢復(fù)并保持穩(wěn)定增長(zhǎng),目前,中國(guó)已是全球全球最大床墊生產(chǎn)國(guó)之一,近十年國(guó)內(nèi)床墊規(guī)模有了翻倍的增長(zhǎng),其中2019年國(guó)內(nèi)床墊總產(chǎn)值達(dá)98.82億美元,近5年來增長(zhǎng)45%。同時(shí),國(guó)內(nèi)床墊市場(chǎng)需求的快速提升,2020年床墊消費(fèi)總額達(dá)85.40億美元。

市場(chǎng)也在進(jìn)一步回暖中。

國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2021年1-6月份社會(huì)消 費(fèi)品零售總額211,904億元,同比增長(zhǎng)23.0%,其中家具類零售額781億元,同比上漲30%。家具制造業(yè)規(guī)模以上企業(yè)2021年1-6月完成營(yíng)業(yè)收入3,640.8億元,同比上漲30.21%。

海外出口也持續(xù)恢復(fù),根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2021年1-5月家具制造業(yè)出口交貨值為704億元,同比上漲 32.90%;根據(jù)海關(guān)總署數(shù)據(jù),2021年上半年我國(guó)家具及其零件出口金額2,264億元,同比上漲44.50%。

另有券商研報(bào)分析推算得出,2022年中國(guó)床墊市場(chǎng)規(guī)模有望達(dá)到1036億元,且 2020年-2022年保持復(fù)合10%以上的增速。

二是既有的優(yōu)勝劣汰規(guī)律,疊加疫情常態(tài)化影響,帶來市場(chǎng)競(jìng)爭(zhēng)加劇,頭部企業(yè)競(jìng)爭(zhēng)優(yōu)勢(shì)擴(kuò)大化,而部分中小企業(yè)及經(jīng)銷商因現(xiàn)金流承壓或斷裂、經(jīng)營(yíng)不善等被迫加速退出市場(chǎng),出現(xiàn)主動(dòng)出清現(xiàn)象,“強(qiáng)者恒強(qiáng)、弱者出局”的局面加強(qiáng),行業(yè)集中度可能繼續(xù)提升。

具體而言,我國(guó)城鎮(zhèn)化整體速度會(huì)放緩,但2019年城鎮(zhèn)化率只有60.60%,繼續(xù)提升依然是主旋律。《國(guó)家人口發(fā)展規(guī)劃(2016—2030年)》顯示,我國(guó)預(yù)計(jì)在 2030 年實(shí)現(xiàn)常住人口城鎮(zhèn)化率70%,依據(jù)城鎮(zhèn)化發(fā)展的普遍規(guī)律,未來十年我國(guó)仍處于30%-70%的快速城鎮(zhèn)化階段。隨著城鎮(zhèn)化率的提升,床墊的滲透率有望進(jìn)一步提升。

同樣以美國(guó)為參考,根據(jù)《2021床墊新消費(fèi)趨勢(shì)報(bào)告》,約49.8%的我國(guó)受訪者表示已超過五年未更換床墊,而約有70%的美國(guó)消費(fèi)者平均約三年更換一次床墊。

另?yè)?jù) Furniture Today發(fā)布的《2019年全美床墊制造商排行榜》,全美前5大品牌(CR5)絲漣、席夢(mèng)思、舒達(dá)、泰普爾、SleepNumber 合計(jì)占69.40%的市場(chǎng)份額,而我國(guó)2019年床墊企業(yè)CR5為15.99%,遠(yuǎn)低于美國(guó)的行業(yè)集中度。

以不同社會(huì)經(jīng)濟(jì)發(fā)展階段對(duì)應(yīng)的消費(fèi)遞延周期、同類行業(yè)發(fā)展周期來說,中國(guó)的床墊市場(chǎng)潛在空間廣闊,這是一個(gè)低集中度的優(yōu)質(zhì)成長(zhǎng)型賽道。

這個(gè)賽道競(jìng)跑中,是產(chǎn)品功能、設(shè)計(jì)、品牌,以及渠道能力(比如電商)、供應(yīng)鏈能力等多維度的綜合競(jìng)爭(zhēng)。

誰(shuí)將領(lǐng)先跑出來?

喜臨門會(huì)是突出者,其行業(yè)領(lǐng)軍者的勢(shì)頭將繼續(xù)保持,并有望擴(kuò)大,這既是市場(chǎng)紅利必然效應(yīng),也是其優(yōu)勢(shì)“護(hù)城河”所然。

憑借自身的研發(fā)規(guī)模和品牌效應(yīng),以及標(biāo)準(zhǔn)化和規(guī)模化能力,喜臨門作為龍頭企業(yè)的品牌、規(guī)模化等優(yōu)勢(shì)都已明顯,且還在進(jìn)一步夯實(shí)。

比如,喜臨門持續(xù)發(fā)力研發(fā)創(chuàng)新,集中研發(fā)力量成功開發(fā)出擁有雙核抗菌防螨技術(shù)的自清潔抗菌床墊,并取得了美國(guó)杜邦ntellifresh技術(shù)在床墊產(chǎn)品獨(dú)家授權(quán)和瑞士 Sanitized(山寧泰)授權(quán),在全渠道進(jìn)行全面推廣。

依靠產(chǎn)品顏值和科技提升、產(chǎn)品結(jié)構(gòu)優(yōu)化,喜臨門現(xiàn)已打造了多品牌產(chǎn)品矩陣,并逐步在新款床墊系列中著手打造品牌的超級(jí)符號(hào),其在睡眠領(lǐng)域的品牌專業(yè)形象更加穩(wěn)固強(qiáng)化。

喜臨門在渠道、營(yíng)銷繼續(xù)加持,契合當(dāng)下新零售、新消費(fèi)創(chuàng)新趨勢(shì),與品牌形成了“雙翼”效應(yīng)。

在自主品牌線下零售端,喜臨門通過“搶生意,爭(zhēng)霸主”的整體發(fā)展策略,開展大商培育和霸主計(jì)劃,2020年凈增加門店643家(含分銷專賣店),同時(shí),其積極布局家電、商超新渠道,與京東、蘇寧等品牌達(dá)成戰(zhàn)略合作,發(fā)掘新增量。

數(shù)據(jù)顯示,喜臨門積極探索互聯(lián)網(wǎng)新營(yíng)銷模式,全年開展直播1783場(chǎng),實(shí)現(xiàn)訂單 4萬(wàn)余單,全面擁抱新營(yíng)銷。

在自主品牌線上零售端,喜臨門在天貓、京東、蘇寧等多個(gè)平臺(tái)繼續(xù)深耕發(fā)力,實(shí)現(xiàn)業(yè)績(jī)高速增長(zhǎng),牢牢搶占床墊類目領(lǐng)先位置,前述數(shù)據(jù)是為實(shí)例。在互聯(lián)網(wǎng)電商這一床墊行業(yè)未來重要增長(zhǎng)點(diǎn)中,喜臨門已率先布局,且搶占到先機(jī)。

對(duì)當(dāng)前在國(guó)內(nèi)床墊行業(yè)市占率僅約5%的喜臨門來說,接下來獲得更大市場(chǎng)份額,會(huì)是水到渠成的過程。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)