程璐洋2020-12-30 09:55

![]()

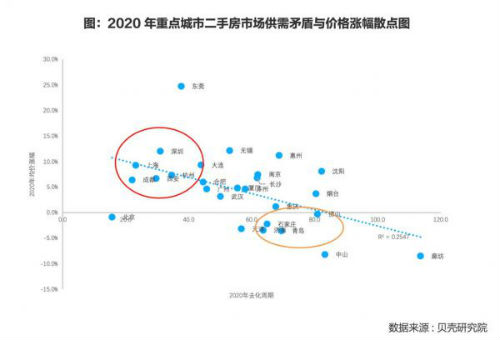

經濟觀察網 記者 程璐洋 2020年,盡管新冠疫情沖擊行業(yè),中國的房地產交易規(guī)模仍然創(chuàng)下新高。

貝殼研究院統(tǒng)計,2020年前11個月,全國351城住宅用地成交規(guī)劃建筑面積17.2億平方米,12月,還有約4.2億平方米的住宅用地計劃出讓。如果全部成交,全年成交住宅用地面積同比將增長約9%,成交面積將超越2019年。

交易額方面,貝殼研究院統(tǒng)計,全年新房、二手房成交額在22萬億元左右。

逆勢走出上揚增長曲線的2020年即將結束,12月29日,貝殼研究院預計,2021年,房地產市場將出現(xiàn)以下趨勢:

一方面,2021年市場總體平穩(wěn),土地市場成交量下降,價格漲幅收窄到10%左右。新房市場和二手房市場總體成交體量與今年相當,其中二手房成交體量與今年相當,價格上漲幅度從7%收窄到5%左右。

金融對房地產的助推紅利逐漸弱化,房價普漲時代一去不返。

另外,從結構上看,區(qū)域之間的市場分化進一步加大,2021年,長三角城市房價將保持溫和上漲,珠三角市場可能受調控影響而有所降溫,但市場基本面仍然強勁。其他非核心城市市場降溫的可能性更大。

同時,在融資新規(guī)廣泛適用后,債券融資規(guī)模增速下滑,融資成本預期上升。2021年房企到期債務同比增長36%,預計未來3-5年后房企債券融資到期債務方可實現(xiàn)實質性降速,未來幾年房企現(xiàn)金流將保持緊張狀態(tài)。

融資新規(guī)后,房企將處于轉型關鍵期,多元化業(yè)務“遠水不解近渴”的現(xiàn)狀,促使房企回歸基本盤意愿上升。

因此,貝殼研究院認為,房企將持續(xù)布局多元化業(yè)務板塊,重點關注物業(yè)管理、健康養(yǎng)老、人工智能與租賃業(yè)務等上下游產業(yè)鏈。比如,物管企業(yè)分拆上市熱潮,物管業(yè)務潛力將拉長板塊估值。

分享

分享

京公網安備 11010802028547號

訂閱

訂閱