胡群2020-12-17 10:20

![]()

經(jīng)濟觀察網(wǎng) 胡群/文 今年,銀行業(yè)遭遇更為艱難的考驗,如何持續(xù)助力實體經(jīng)濟高質(zhì)量發(fā)展,專注于客戶服務,并管控經(jīng)營風險?數(shù)字化轉(zhuǎn)型成為商業(yè)銀行的必然選擇,然而目前進展如何?

中國金融認證中心(CFCA)近日發(fā)布的《2020中國電子銀行調(diào)查報告》(以下簡稱《報告》)顯示,手機銀行已然成為零售電子銀行發(fā)展的關鍵核心,用戶比例同比增長12%;企業(yè)網(wǎng)上銀行滲透率為83% ,相比2019年上升2個百分點,企業(yè)手機銀行滲透率為42%,相比上年上升1個百分點;小微企業(yè)2020年網(wǎng)上銀行滲透率上升了1個百分點,達85%。

低頻場景

看似頗為靚麗的數(shù)據(jù)下,部分數(shù)據(jù)依然透露出隱憂。

以支付為例,艾瑞發(fā)布的《2020Q2中國第三方支付季度數(shù)據(jù)發(fā)布》顯示,支付寶、微信支付占據(jù)94.4%的市場份額。其背后在于螞蟻集團覆蓋超過7.11億名月活躍用戶(來源:螞蟻集團招股書數(shù)據(jù));騰訊的最新財報顯示,截至9月30日,微信及WeChat合并月活躍用戶超過12億,受益于商業(yè)支付日活躍賬戶數(shù)及每名用戶的交易額同比增長強勁,騰訊的總支付金額同比增長超過30%,主要原因是其在線下交易的滲透率上升,以及小程序在雜貨及服裝等零售類別的交易增加。

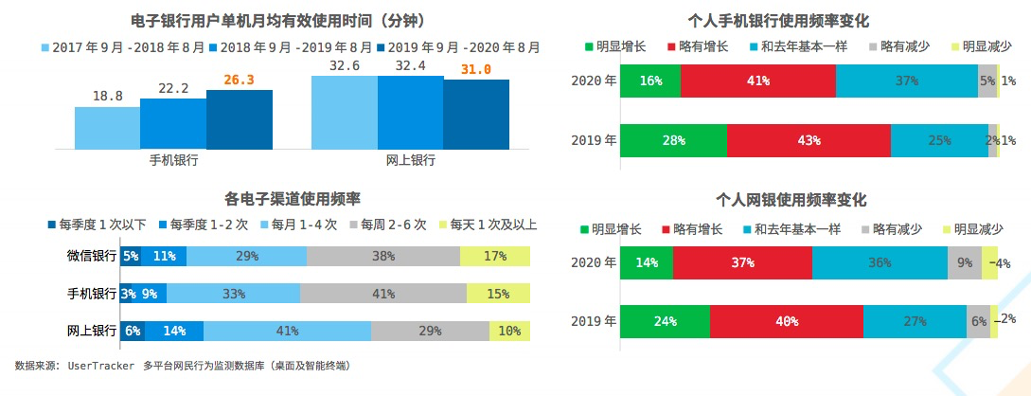

反觀商業(yè)銀行數(shù)據(jù),個人網(wǎng)上銀行用戶比例達59%,較2019年增長3個百分點,增速持續(xù)放緩;2020年個人手機銀行用戶比例增幅達到8%,用戶比例達到71%,同比增長12%。更為重要的是,用戶在手機銀行App上停留時間較低,相對于支付寶、微信支付,大多數(shù)手機銀行仍是低頻App。

《報告》顯示,2019年9月-2020年8月期間,手機銀行App單機月均使用時間僅26.3分鐘,增長18.4%,增長率與去年相比基本一致;網(wǎng)上銀行單機月均有效使用時間為31分鐘,較去年下降5%,發(fā)展目前已經(jīng)進入瓶頸期;手機銀行及微信銀行的使用頻率較高且較為接近,均有50%以上的用戶每周使用2次以上;受疫情影響,用戶感知的電子銀行使用頻率整體上都略低于去年。

《報告》進一步指出,2019年個人手機銀行使用頻率明顯增長和略有增長占比為71%,2020年則降低至57%;2019年個人網(wǎng)銀使用頻率明顯增長和略有增長占比為64%,2020年則降低年則降低至51%。

“雖然大多數(shù)手機銀行App早已具備理財、支付等金融場景,并上線衣食住行等非金融高頻場景,但用戶仍習慣使用的仍舊只是轉(zhuǎn)賬、信用卡還款等低頻場景,這在一定程度上導致大多數(shù)用戶很少打開銀行App。而且,很多用戶手機上一般擁有不止一家銀行App,這進一步分散了手機銀行App的流量。”中國銀行法學研究會理事肖颯稱。

《報告》指出,企業(yè)電子銀行在2020年使用頻率也低于2019年。 2020年復工時間延后,企業(yè)間經(jīng)濟往來也相應減少,財務工作處理量隨之下降,從而影響了企業(yè)網(wǎng)銀及手機銀行的使用頻率;84%的企業(yè)網(wǎng)銀用戶每周至少使用一次企業(yè)網(wǎng)銀;相較于去年降低了9個百分點;企業(yè)用戶平均每次使用時長最多為11-30分鐘,占比43%;92%的企業(yè)用戶每周至少使用一次企業(yè)手機銀行;企業(yè)手機銀行使用時長最多集中在11-30 分鐘,占比52%。

提升用戶黏性

如何提升手機銀行用戶黏性?領先的零售銀行的探索路徑或值得更多銀行借鑒。

招商銀行被市場稱為零售銀行之王,盡管受到疫情等因素的不利影響,但招商銀行App通過獲客渠道的拓展、獲客節(jié)奏的調(diào)整和獲客手段的創(chuàng)新,保持了正常的獲客水平,并依托各類場景服務能力、精細化經(jīng)營能力,提高客戶經(jīng)營及轉(zhuǎn)化的質(zhì)量和效率,全面提升用戶在App內(nèi)的留存、轉(zhuǎn)化及價值變現(xiàn)。掌上生活App則在信用卡推廣困難、餐飲行業(yè)遇冷、電影行業(yè)停滯等困難中,以兩票為核心,通過內(nèi)容、汽車生活、電商等場景的搭建,跨界開放,成為了深化用戶經(jīng)營的突破口。截至今年6月末,掌上生活App金融場景使用率和非金融場景使用率分別為76.74%和72.70%。

招商銀行通過內(nèi)部業(yè)務與策略融合,外部開放合作,提升經(jīng)營效率,尋找新的用戶增長點,并通過多場景的精細化經(jīng)營策略,促進用戶轉(zhuǎn)化。截至2020年6月末,招商銀行App月活躍人數(shù)為5,607.18萬,同比增長22.36%;掌上生活App月活躍人數(shù)為4,284.32萬,同比增長9.06%。兩大App月活躍用戶不去重合計達9,891.50萬,較去年同期增長1,380.39萬,增幅16.22%。其中,掌上生活App累計用戶數(shù)9,842.37萬戶,其中非信用卡用戶占比33.29%,掌上生活App日活躍用戶數(shù)峰值813.55萬戶。

平安銀行近年在零售銀行業(yè)務領域奔軼絕塵。平安銀行口袋銀行App聚焦“金融+生活”線上流量平臺布局兩大主線戰(zhàn)略,通過將各項零售業(yè)務融入到客戶日常生活場景中,以場景化特征為核心向客戶提供金融服務,打造口袋銀行App新布局。生活場景布局方面,不斷引入客戶高頻使用和新建的外部生活場景,與口袋銀行App自有生活服務業(yè)務融合,推出新版“商城+生活頻道”, 連接客戶所需的“衣食住行用旅娛購”城市生活,以及疫情期間息息相關的健康醫(yī)療場景,打造“健康防疫+居家生活”一站式線上生活場景服務。有效的提升了用戶的粘性及使用時長。2020年,口袋銀行App推出“資訊社區(qū)”、“口袋之聲”、“口袋直播”等模塊;且在疫情期間,資訊頻道迅速響應突發(fā)事件,推出疫情專區(qū)及慈善捐助版塊:疫情要聞直播、銀行捐贈信息時間流更新、疫情期間實用信息搜集整理等,及時捕捉疫情期間用戶需求,推出高熱度高匹配度內(nèi)容資訊服務抗疫大局。

試水直播、短視頻

“截止目前,個人用戶對銀行引入直播、短視頻、游戲功能的接受度比較相近,均有五成左右的用戶接受這些功能的加入,用戶對于直播、短視頻的接受度較高”。《報告》指出,用戶對于愿意觀看或參與直播、短視頻、小游戲的比例也分布在50%左右,但相對而言,用戶對于銀行短 視頻的觀看意愿更強。

目前,電子銀行直播處于起步階段,主要集中在頭部銀行,觀看過銀行直播的用戶比例相對較少,只有33%。截至今年11月,18家全國性銀行中已有8家手機銀行開啟了直播功能。

據(jù)經(jīng)濟觀察網(wǎng)了解,為了切實通過特色客群經(jīng)營體系,實現(xiàn)客戶獲取和提升,中信銀行今年自8月1日起,以“幸福家,爸媽才藝大賽”為契機,在全行范圍內(nèi)創(chuàng)新推出周末不打烊,“幸福+”周六會員日直播+網(wǎng)點營銷的特色客群經(jīng)營模式。通過線上直播吸引流量關注;通過線下營銷,使老年客戶深入了解我行“幸福+”老年客群服務體系,進行資產(chǎn)配置。自8月1日起,中信銀行每周六邀請老藝術家,及健康、攝影等領域的權威人士,參與直播活動,一方面通過自有中信直播平臺、中信抖精彩、新浪微博、zaker、今日頭條、新浪財經(jīng)、鳳凰網(wǎng)、一直播等10余家線上平臺同步直播,以及嘉賓抖音、微博等自媒體吸引流量;另一方面,由支行邀約客戶來網(wǎng)點集中觀看,通過直播抽獎等活動,現(xiàn)場吸引客戶提升管理資產(chǎn)。截至12月12日,已累計舉辦16場活動,線上觀看量累計超過1000萬,平均每周舉辦活動網(wǎng)點超400個,累計線下參與活動人數(shù)近8萬人次,新獲老年客戶1萬戶,對應管理資產(chǎn)約5億元。

與直播形式相比,短視頻的傳播性更強,因此觀看過銀行短視頻的用戶比例相對更高,為 41%,但仍有59%的用戶沒有觀看過。在看過短視頻的用戶中,接近60%的用戶認為短視頻的形式可以幫助用戶更方便了解金融理財知識、銀行服務內(nèi)容、以及新政策等,但值得警惕的是25%的用戶認為短視頻這類營銷形式比較低端,與銀行的形象不匹配。

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱