伍戈2024-09-29 21:15

![]()

伍戈/文 核心觀點:

1.百尺高臺,起于壘土。多年來,地方的良性發(fā)展構(gòu)成我國經(jīng)濟正向循環(huán)的基石。尤其在逆周期調(diào)控時期,地方政府更是發(fā)力的重要載體。然而,近期地方財政收支明顯回落,隨之而來的是經(jīng)濟穩(wěn)增長與化債防風(fēng)險等權(quán)衡。政策如何取舍,經(jīng)濟將何去何從?

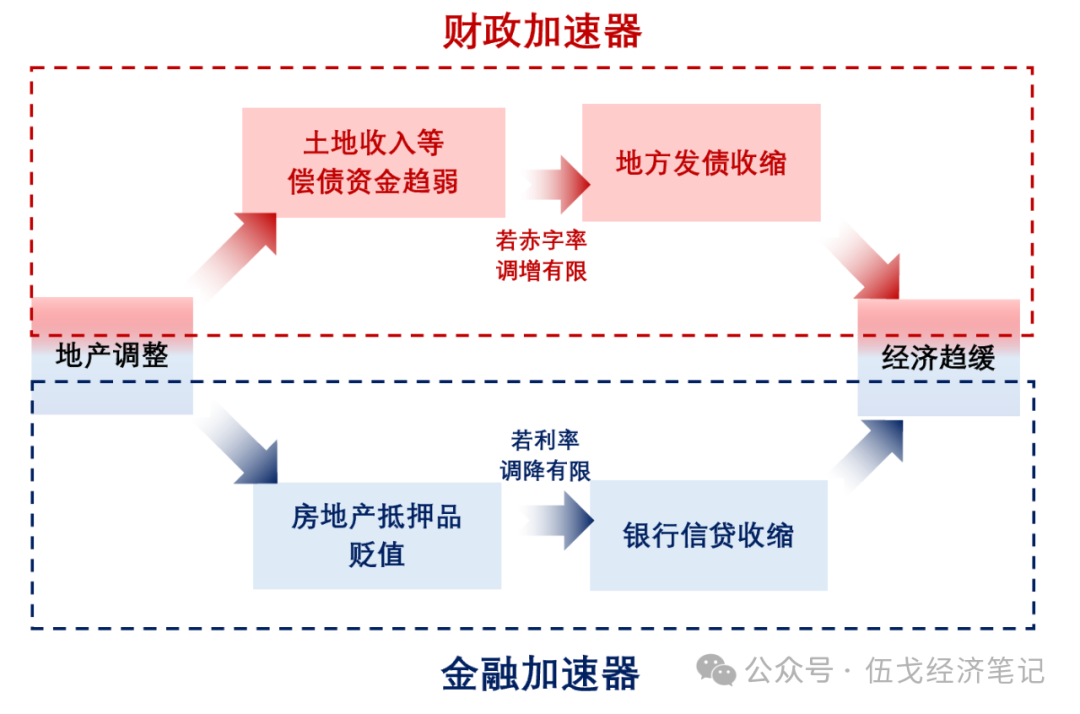

2.盡管地方存量債務(wù)的累積并非朝夕,但近期土地出讓收入的急劇調(diào)整,引致增量財力更為顯著的變化。海外地產(chǎn)調(diào)整時常見的是“金融加速器”,即地產(chǎn)抵押品估值縮水直接壓制信貸擴張。而對于土地財政依賴度更高的經(jīng)濟體來說,“財政加速器”更值得關(guān)注。

3.與銀行貸款不同,我國地方政府發(fā)債固然無需顯性的抵押品,但潛在的土地出讓收入往往被視為重要的償債資金來源。若預(yù)期未來該收入保持低位,地方的增量舉債行為自然趨于保守,這可能加速地方財政對經(jīng)濟增長的順周期影響,而非真正的逆周期發(fā)力。

4.展望未來,努力完成全年經(jīng)濟社會發(fā)展目標(biāo)任務(wù)的信號增強,逆周期政策加碼。但政策實效關(guān)鍵在于促進(jìn)房地產(chǎn)市場止跌回穩(wěn),從而阻斷“財政加速器”和“金融加速器”。需求端實際利率能否有力度的下降,供給端公共資金能否介入風(fēng)險處置,都是重要觀察點。?

正文:

多年來,地方的良性發(fā)展構(gòu)成我國經(jīng)濟正向循環(huán)的基石。尤其在逆周期調(diào)控時期,地方政府更是發(fā)力的重要載體。然而,近期地方財政收支明顯回落,隨之而來的是經(jīng)濟穩(wěn)增長與化債防風(fēng)險等權(quán)衡。政策如何取舍,經(jīng)濟將何去何從?

一、靠地方,還是靠中央?

歷史來看,地方政府在消費、投資和信用擴張中的重要性顯著高于中央。剔除中央對地方的轉(zhuǎn)移支付后,地方在廣義財政支出中的占比約60%,占據(jù)主導(dǎo)地位。

?

圖1. 財政發(fā)力靠誰?

?

來源:WIND,筆者測算

注:財政支出為廣義范疇,地方支出剔除了中央對地方的轉(zhuǎn)移支付,下同。

地方存量債務(wù)的累積并非朝夕,但近期土地出讓收入的急劇調(diào)整,引致增量財力更為顯著的變化。海外地產(chǎn)調(diào)整時常見的是“金融加速器”,即地產(chǎn)抵押品估值縮水直接壓制信貸擴張。而對于土地財政依賴度更高的經(jīng)濟體來說,“財政加速器”更值得關(guān)注。

圖2. 財政加速器與金融加速器

來源:筆者繪制

與銀行貸款不同,我國地方政府發(fā)債無需顯性的抵押品,但潛在的土地出讓收入被視為重要的償債資金來源。本輪土地出讓收入較高點回落約40%,為有數(shù)據(jù)以來最大累計降幅。若預(yù)期該收入保持低位,地方增量舉債行為自然趨于保守,這可能加速地方財政對經(jīng)濟增長的順周期影響,而非真正的逆周期發(fā)力。

圖3. 財政加速器的現(xiàn)實表現(xiàn)

來源:WIND,筆者測算

注:債務(wù)包含地方專項債和城投有息負(fù)債,并剔除投向化債部分。

二、防風(fēng)險,還是穩(wěn)增長?

????近期多地提出“‘砸鍋賣鐵’籌集化債資金”。從各地信息看,多是通過變現(xiàn)國有資產(chǎn)(如房屋商鋪、低效益國企)等方式獲得償債資金。這短期有利于緩釋流動性風(fēng)險,但實質(zhì)上對應(yīng)著地方政府資產(chǎn)和負(fù)債的雙向收縮。中外經(jīng)驗來看,宏觀杠桿率的回落更依賴于分母端的名義經(jīng)濟增長回升,而不僅是分子端的債務(wù)削減。

圖4. 化債,還是加杠桿?

來源:WIND,筆者測算

注:地方債償債規(guī)模包含城投部分。

展望未來,努力完成全年經(jīng)濟社會發(fā)展目標(biāo)任務(wù)的信號增強,逆周期政策加碼。但政策實效關(guān)鍵在于促進(jìn)房地產(chǎn)市場止跌回穩(wěn),從而阻斷“財政加速器”和“金融加速器”。需求端實際利率能否有力度的下降,供給端公共資金能否介入風(fēng)險處置,都是重要觀察點。

?

風(fēng)險提示:預(yù)期非線性變化。

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車