蔣飛2024-09-10 18:43

![]()

蔣飛/文 ???核心觀點

我們在前期發(fā)布的《消費稅改革——財稅改革系列研究之一》分析了當前較為突出的財稅問題一是稅收與非稅收入結構有待優(yōu)化;二是中央與地方財權事權有待進一步優(yōu)化。進一步完善地方稅系,無疑是目前地方政府收入占比下降、化債任務較重背景下,一個較好的突破點。而消費稅改革的重心大致從過往的調整稅率、增加稅收項目逐漸轉變?yōu)楹笠普魇窄h(huán)節(jié)與穩(wěn)步下劃地方。

本文聚焦企業(yè)部門貢獻的另外兩大重要稅種:增值稅和企業(yè)所得稅。2024年7月21日,《中共中央關于進一步全面深化改革、推進中國式現代化的決定》提出完善增值稅留抵退稅政策和抵扣鏈條,優(yōu)化共享稅分享比例。為增值稅和企業(yè)所得稅的改革提供了思路。

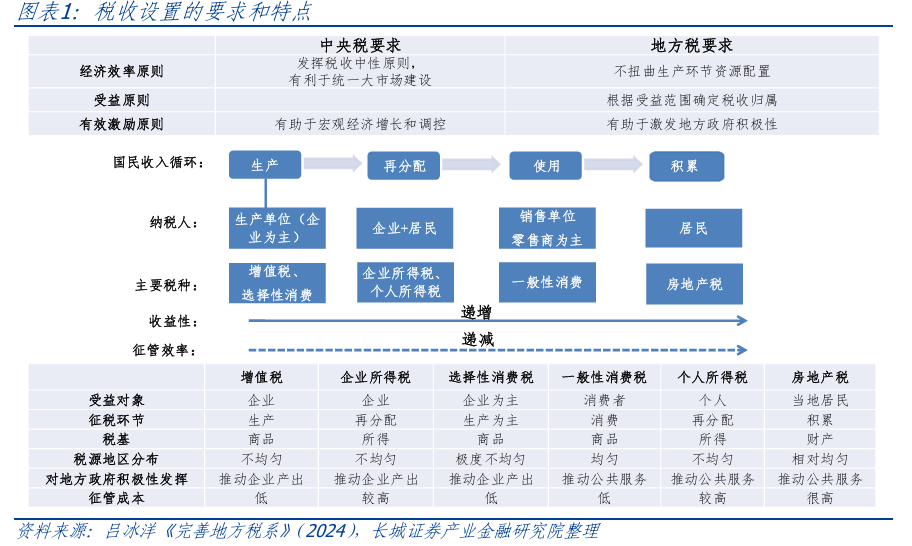

目前國內增值稅是我國稅收的第一大稅種。收入由地方征收后按照中央:地方5:5分成。2023年國內增值稅收入6.93萬億元,占當年全國稅收收入的38.3%,占GDP比重為5.5%。國際對比看,增值稅對我國稅收的貢獻相對較高。我們認為未來一段時間可能的改革方向有三點。

第一,完善增值稅留抵退稅政策和抵扣鏈條、進一步完善留抵退稅分擔機制,有助于減輕欠發(fā)達省份退稅負擔,不過其更多影響地區(qū)間分配,對財政收入增長直接影響不大。

第二,優(yōu)化共享稅分享比例和規(guī)則,或需更多時間調整。其有助于緩解留抵退稅在地區(qū)間分配不均問題,更多影響地區(qū)間分配,對財政收入增長直接影響不大。若增值稅地方分成部分采取消費地原則,以2022年各省居民消費支出占全國比重大致衡量消費地原則下的增值稅地區(qū)分布,對比實際(生產地原則)增值稅收入地區(qū)分布看,人口、消費支出較高地區(qū)如河南、湖南、河北、云南、廣西、吉林等省(自治區(qū))有望獲得更高增值稅收入。

第三,進一步簡并稅率。可能引起增值稅收入減少,并且地區(qū)間分布可能有微調。假設未來增值稅稅率從“13%、9%、6%”簡并至“9%、6%”,地方政府增值稅收入總量可能有所下降,地方間分布情況變化可能不大,北京、上海等經濟生產附加值較高的省(直轄市)增值稅收占全國比重可能略有上升。

企業(yè)所得稅是我國稅收的第二大稅種。收入除中央獨享部分之外,按照中央:地方6:4分成。2023年企業(yè)所得收入4.11萬億元,占當年全國稅收收入的26.2%,占GDP比重為3.3%。

我們認為未來提高企業(yè)所得稅地方分成比例或許是一個可選方向。

若分成比例從央地6:4改為央地5:5分成,大約可帶動地方財政收入增長3.5%,北京、上海、浙江、天津、山西等省(直轄市)財政收入增長幅度相對較高。(以上相關測算結果對假設條件依賴較大,僅供參考)

目錄?

正文?

我們在前期發(fā)布的《消費稅改革——財稅改革系列研究之一》分析了當前較為突出的財稅問題一是稅收與非稅收入結構有待優(yōu)化;二是中央與地方財權事權有待進一步優(yōu)化。進一步完善地方稅系,無疑是目前地方政府收入占比下降、化債任務較重背景下,一個較好的突破點。我們從“如何支持地方增加自主財力,拓展稅源”的角度切入,首先討論了消費稅。

本文聚焦企業(yè)部門貢獻的另外兩大重要稅種:增值稅和企業(yè)所得稅。這兩種稅主要在生產流通/再分配環(huán)節(jié)征收,稅源地域分布不均勻,若全部歸屬地方可能加劇地方競爭,因此更加適合中央與地方分享。2024年7月21日,《中共中央關于進一步全面深化改革、推進中國式現代化的決定》提出完善增值稅留抵退稅政策和抵扣鏈條,優(yōu)化共享稅分享比例。這為增值稅和企業(yè)所得稅的改革提供了思路。

1

增值稅改革

如何影響地方財力?

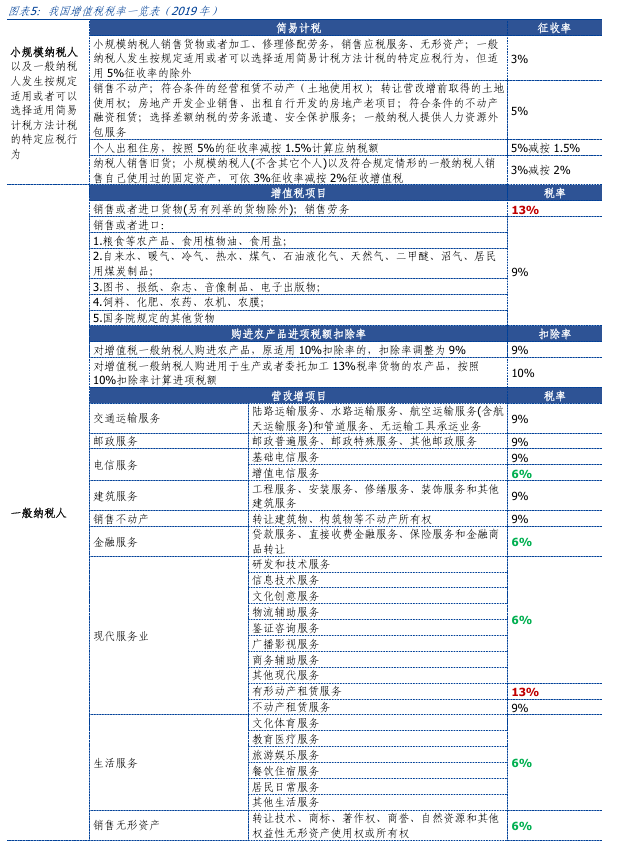

1.????我國增值稅現狀

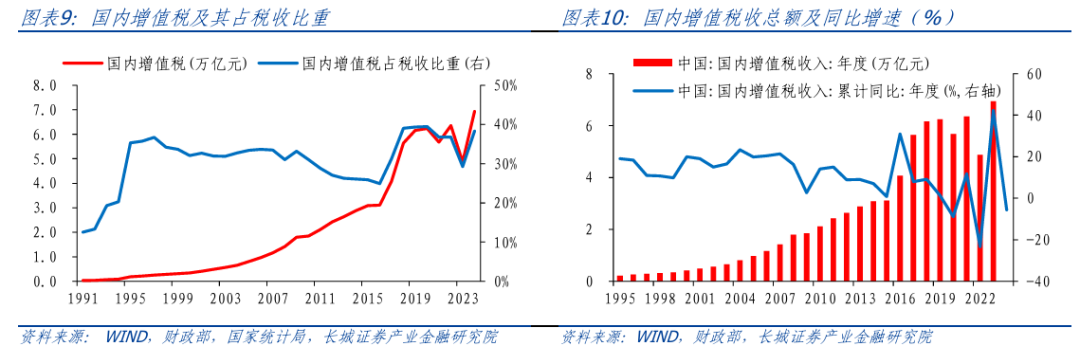

目前國內增值稅是我國稅收的第一大稅種。財政部數據顯示,2023年國內增值稅收入6.93萬億元,占當年全國稅收收入的38.3%,占GDP比重為5.5%。

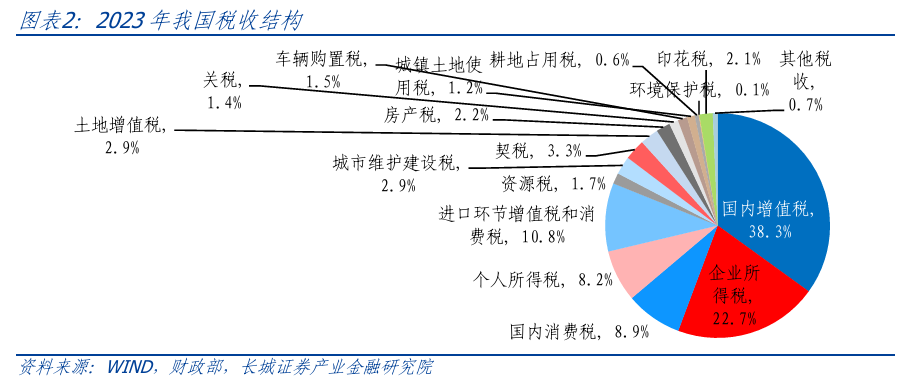

增值稅對我國稅收的貢獻相對較高。2010—2019年,我國的國內增值稅占稅收比重平均為30.8%,明顯高于同時期重要國家如英國、法國、德國、日本、韓國等(2020年至今可比數據不足,故采用2010—2019年數據)。實際上增值稅幾乎是大多數發(fā)達國家稅收的最重要來源之一,也是全球各國廣泛征收的稅收。1954年法國成為世界上第一個實施增值稅的國家至今,推行增值稅/貨物與服務稅的國家達到174個,同時有20個國家采納窄稅基的銷售稅(如美國的零售銷售稅,即對動產與部分服務課征)。不過由于我國稅收占GDP比重相對偏低,盡管增值稅貢獻稅收較多,但我國增值稅占GDP的比重較歐洲許多國家更低。

從應稅項目看,我國增值稅的征收對象涵蓋絕大多數商品和服務。增值稅顧名思義對“增值額”征稅,主要依賴層層抵扣原則。我們假設A、B、C三個企業(yè)分別居于上、中、下游,B企業(yè)在購買A企業(yè)的貨物或勞務時,支付貨款的同時還支付了增值稅的進項稅額;而B企業(yè)向C企業(yè)銷售貨物或勞務時,B企業(yè)在收回貨款的同時還收回了增值稅的銷項稅額。B企業(yè)可以用其收回的增值稅銷項稅額扣減其支付的增值稅進項額,而其中的正數的差額即為該企業(yè)所需繳納的稅款(若銷項稅額—進項稅額為負則可進行留抵退稅)。事實上,所有企業(yè)均在抵扣鏈條中,繳納的稅款本質上是收回稅金大于支付稅金之間的差額。

從計稅方式看,我國增值稅實行從價計稅,并且是一種價外稅。稅基錨定銷售額,銷項稅額=銷售額(不含稅)×稅率,或者銷售額(含稅)÷(1+稅率)×稅率;進項稅額=購買額(外購原料、燃料、動力等)×稅率(扣除率),另外也可根據取得的增值稅專用發(fā)票、海關進口增值稅專用繳款書、農產品收購發(fā)票或銷售發(fā)票等憑證上的增值稅額進行計算。

從稅率看,不同規(guī)模、不同行業(yè)稅率有所不同。我國對小規(guī)模納稅人征收增值稅率相對較低,一般不超過5%甚至免稅。對于一般納稅人,稅率為6%、9%、13%三檔,其中對增值電信服務、金融服務、生活服務等服務業(yè)項目征收稅率為6%,對大部分貨物、勞務銷售以及有形動產租賃服務征收稅率為13%。

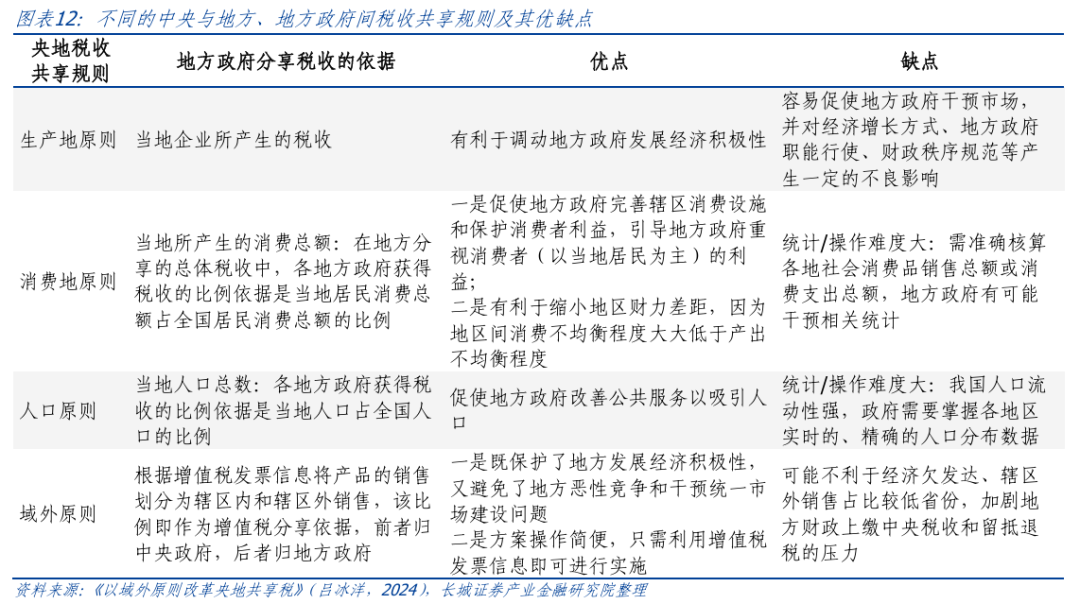

從稅收歸屬原則看,目前我國采用的增值稅稅收原則為生產地原則,即商品或勞務在哪一地區(qū)生產,增值稅就歸屬于該生產地。建立在生產原則基礎的稅收共享有利于調動地方政府發(fā)展經濟積極性,但不足之處是容易促使地方政府干預市場,并對經濟增長方式、地方政府職能行使、財政秩序規(guī)范等產生一定的不良影響(呂冰洋,2024)。

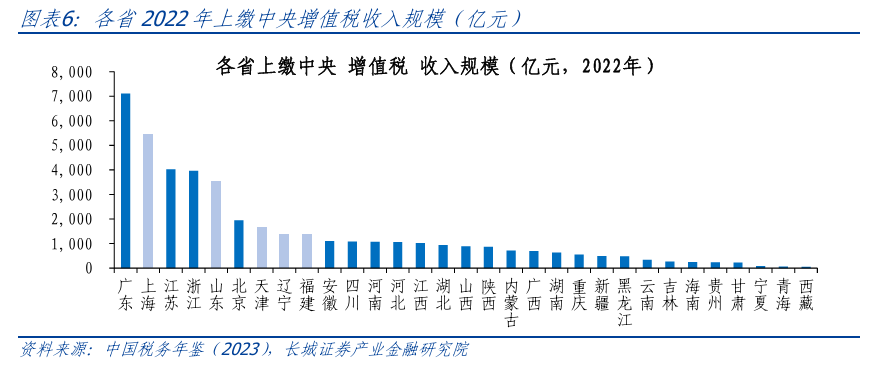

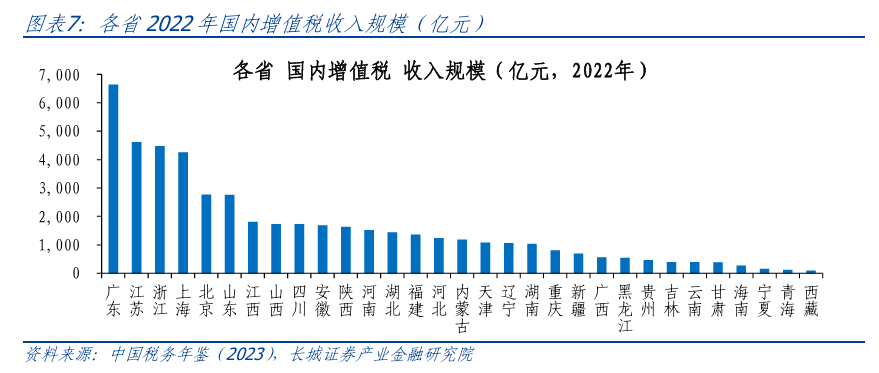

從央地共享情況看,我國目前征收的國內增值稅為中央:地方按5:5分稅。另外,海關代征的進口環(huán)節(jié)增值稅全部歸屬中央,其規(guī)模也不小,但相應地中央需要承擔絕大部分的增值稅(和消費稅)的出口退稅,二者幾乎相互抵消。財政部數據顯示,2021年,進口貨物增值稅收入為1.67萬億元,全部歸屬中央,達到當年國內增值稅收入的26%以上;而出口貨物退增值稅1.81萬億元,也由中央承擔,中央支出已經完全抵消收入。

從增值稅貢獻省份看,由于增值稅征收遵循生產地原則,并且進口環(huán)節(jié)增值稅由各省征收后全部上繳中央,生產大省如廣東、上海、江蘇、浙江、北京,進口貿易大省如天津、遼寧、福建等增值稅收入貢獻較多。

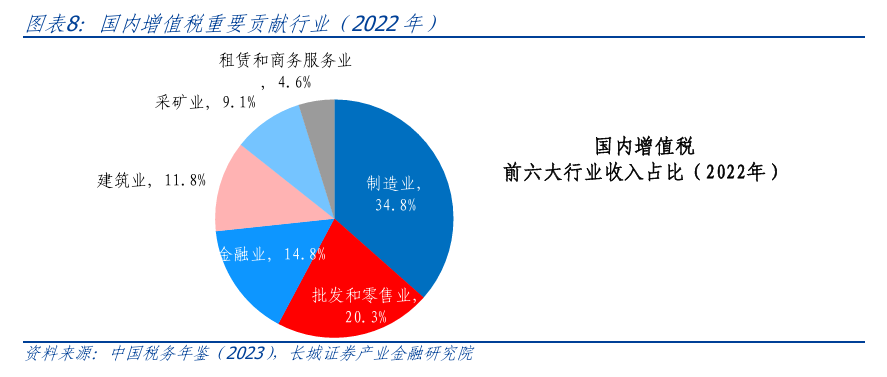

從增值稅貢獻行業(yè)看,第二產業(yè)稅收貢獻能力比第三產業(yè)更加突出。2023年發(fā)布的《中國稅務年鑒》數據顯示,2022年二產、三產國內增值稅收入分別占比56.2%和43.8%,而當年二產、三產占GDP比重分別為39.3%和53.5%。主要是我國工業(yè)、建筑業(yè)等增值稅的稅率相對服務業(yè)更高。2022年制造業(yè)、批發(fā)零售業(yè)、金融業(yè)和建筑業(yè)四大行業(yè)國內增值稅合計占比達到80%以上。制造業(yè)中,煙草、通用設備、汽車、計算機通信設備貢獻較高。

?

2.????我國增值稅改革的線索

我國自1979年引進增值稅制度,之后經過探索與發(fā)展,大致經歷了稅收項目不斷擴圍、2009年將購進固定資產納入增值稅抵扣范圍、2016年全面營改增、2017年簡并稅率“四改三”、留抵退稅試行與推廣等階段,從個別城市、個別行業(yè)試點到覆蓋國民經濟三次產業(yè)轉變,從生產型到消費型轉變,稅基逐漸擴大,稅率簡并、下降。征收規(guī)模不斷增長,國內增值稅收入從1990年的353億元增長到2023年的6.9萬億元,占稅收總額的比重從1990年的12.5%上升至2023年的38.3%,占GDP比重也從1994年的2.1%到2023年的5.5%。

經濟合作與發(fā)展組織(OECD)在2020年發(fā)布的《稅收政策改革(2020)》中首次專門收錄了我國增值稅改革的最新經驗做法,認為我國2016年以來實施的一系列增值稅改革,符合OECD《國際增值稅/貨物勞務稅指南》(The International VAT/GST Guidelines)的原則要義,極大地改善了我國增值稅制度的設計和運行。

根據《國際增值稅/貨勞稅指引(2017)》,增值稅的核心特征包括對最終消費者的征稅、抵扣制原則、中性原則、征稅效率、確定性與簡便等。“對消費者征稅”和“抵扣制原則”意味著增值稅層層抵扣,鏈條完整,最終必然將稅收負擔落到最終的消費者。“中性原則”意味著不同類型的交易,無論是傳統(tǒng)的交易,還是電子商務均應該具有相同的稅收待遇。“征稅效率”“確定性與簡便”意味著稅法應該清晰及簡明。

從這個角度看,未來一段時間,完善增值稅留抵退稅政策和抵扣鏈條可能成為增值稅改革的重點方向,優(yōu)化共享稅分享規(guī)則(分配原則從生產地原則轉變?yōu)榘凑杖丝凇⑾M、發(fā)票等因素分配地方增值稅收入)以及進一步簡并稅率可能需要更多時間調整。

3.???增值稅改革,如何影響地方財政收入?

第一,完善增值稅留抵退稅政策和抵扣鏈條、進一步完善留抵退稅分擔機制,有助于減輕欠發(fā)達省份退稅負擔,不過其更多影響地區(qū)間分配,對財政收入增長直接影響不大。

所謂留抵退稅,就是把增值稅期末未抵扣完的稅額退還給納稅人。進項稅額大于銷項稅額時,未抵扣完的進項稅額會形成留抵稅額。產生留抵稅額可能有兩種原因,一是納稅人進項稅額和銷項稅額在時間上不一致,如集中采購原材料和存貨,尚未全部實現銷售;投資期間沒有收入等。二是在多檔稅率并存的情況下,銷售適用稅率低于進項適用稅率。2022年、2023年全國留抵退稅金額分別為2.46萬億元和0.65萬億元,分別占當年全國稅收收入的14.8%和3.6%。

我國國內增值稅是按生產地原則劃分各級政府稅收收入。這種稅收共享設計,使得增值稅留抵退稅問題變得突出,例如,欠發(fā)達地區(qū)企業(yè)從發(fā)達地區(qū)購買設備,發(fā)達地區(qū)財政得到增值稅,而由欠發(fā)達地區(qū)財政向企業(yè)退稅(呂冰洋,2024)。

為緩解這個問題,2019年國務院發(fā)布的《關于印發(fā)實施更大規(guī)模減稅降費后調整中央與地方收入劃分改革推進方案的通知》中,對增值稅留抵退稅分擔機制進行了調整完善,明確:增值稅留抵退稅地方分擔的部分(50%),由企業(yè)所在地全部負擔(50%)調整為先負擔15%,其余35%暫由企業(yè)所在地一并墊付,再由各地按上年增值稅分享額占比均衡分擔,墊付多于應分擔的部分由中央財政按月向企業(yè)所在地省級財政調庫。

2022年3月21日國常會決定“中央財政在按現行稅制負擔50%退稅資金的基礎上,再通過安排1.2萬億元轉移支付資金設立3個專項,支持基層落實退稅減稅降費和保就業(yè)保基本民生等。其中,對新增留抵退稅中的地方負擔部分,中央財政補助平均超過82%、并向中西部傾斜”。

這一舉措實際上可以讓經濟發(fā)達省份承擔更多退稅義務、減輕退稅對地方財政帶來的壓力,不過仍無法緩解地區(qū)之間財力不均衡、地區(qū)間稅收與稅源背離、以及轉移支付可能帶來的效率損失等問題。

第二,優(yōu)化共享稅分享比例和規(guī)則。有助于緩解留抵退稅在地區(qū)間分配不均問題,更多影響地區(qū)間分配,對財政收入增長直接影響不大。

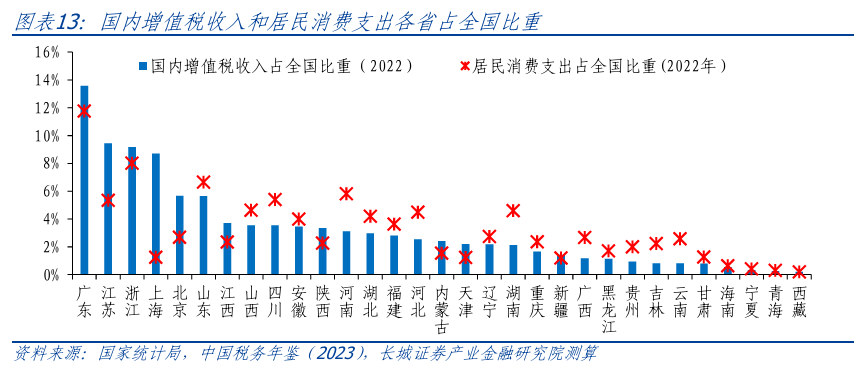

若增值稅地方分成部分采取消費地原則,人口、消費支出較高地區(qū)或可分得更多增值稅收入,更好覆蓋該地區(qū)留抵退稅負擔。我們以2022年各省居民消費支出占全國比重大致衡量消費地原則下的增值稅地區(qū)分布,對比實際(生產地原則)增值稅收入地區(qū)分布看,河南、湖南、河北、云南、廣西、吉林等省(自治區(qū))有望獲得更高增值稅收入。

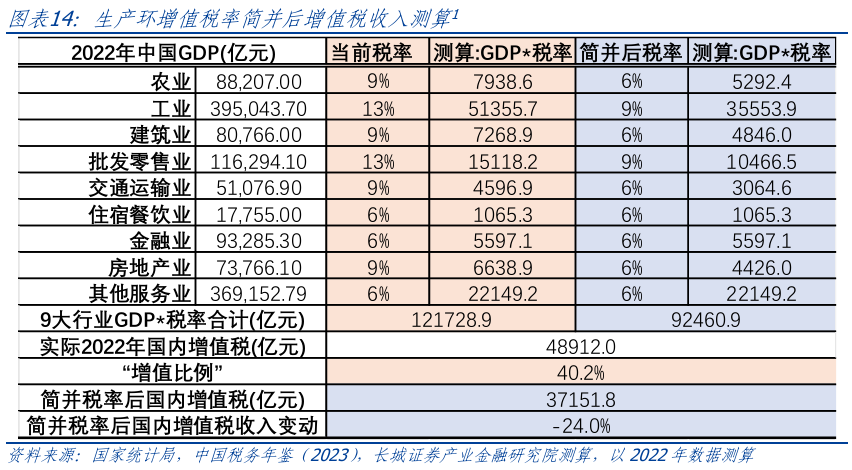

第三,進一步簡并稅率,可能引起增值稅收入減少,并且地區(qū)間分布可能有微調。我國當前實行的三檔稅率13%、9%、6%,已是“四檔并三檔”、逐步下調稅率的結果。不過相較于OECD成員國平均水平看,稅率較低、檔次偏多。OECD國家增值稅平均標準稅率是19.2%,152個實施增值稅國家2022年的統(tǒng)計數據(不含零稅率)顯示,采用一檔稅率的國家或地區(qū)62個,采用兩檔稅率的國家或地區(qū)36個,采用三檔稅率的國家37個,采用四檔稅率的國家11個(楊小強,2023)。“三檔并兩檔”或許是短期可行性較高的一種方法。

從穩(wěn)定稅收收入、保障經濟增長、穩(wěn)定產業(yè)結構的三個改革目標出發(fā),朱為群 、劉林林(2022)對15個潛在簡并方案,選擇出對不同目標兼容度最高的方案:將稅率簡并至9%+6%——原適用于13%和9%法定稅率的行業(yè)分別下調至9%和6%,原適用于6%法定稅率的行業(yè)稅率保持不變。

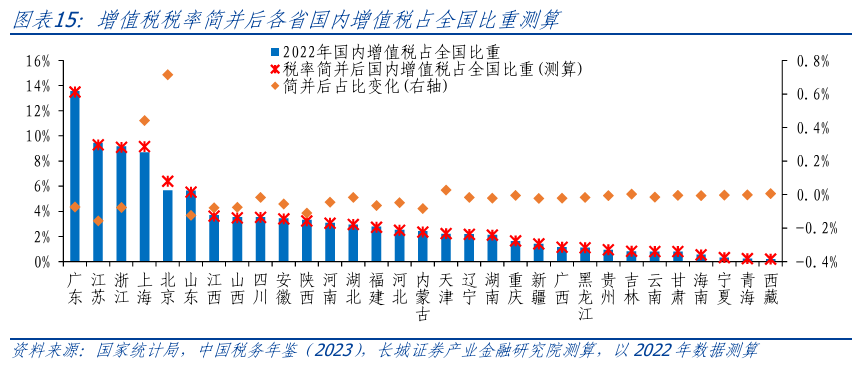

若未來增值稅稅率從“13%、9%、6%”簡并至“9%、6%”,首先有助于降低間接稅負擔,其次有助于簡便征收,進一步體現增值稅的“中性原則”作用,緩解“高征低扣”和“低征高扣”現象,減輕留抵退稅負擔。我們依照上述方案測算稅率簡并后,地方政府增值稅收入總量可能有所下降,地方間分布情況變化可能不大,北京、上海等經濟生產附加值較高省份增值稅收占全國比重可能略有上升。

由于改革落地時間點暫未明確,考慮數據可得性與可比性,本文將2022年作為基期,以2022年國內增值稅收入作為存量核定基數進行模擬測算。我們依據行業(yè)代表性、行業(yè)規(guī)模和相關經濟、稅收數據的可獲取性,按國民經濟行業(yè)分類將全部行業(yè)劃分為9個:農業(yè)、工業(yè)、建筑業(yè)、批發(fā)和零售業(yè)、交通運輸業(yè)、住宿和餐飲業(yè)、金融業(yè)、房地產業(yè)以及其他服務業(yè)[2]。目前適用6%法定稅率的有住宿和餐飲業(yè)、金融業(yè)和其他服務業(yè)三個行業(yè),適用9%法定稅率的有農業(yè)、建筑業(yè)、交通運輸業(yè)和房地產業(yè)共四個行業(yè),適用13%法定稅率的有工業(yè)、批發(fā)和零售兩個行業(yè)。我們假設簡并稅率后,原本適用9%法定稅率的行業(yè)如農業(yè)、建筑業(yè)、交通運輸業(yè)以及房地產業(yè)稅率下調至6%,原本適用13%法定稅率的行業(yè)如工業(yè)以及批發(fā)零售業(yè)稅率下調至9%,其余行業(yè)稅率不變。

理論上,國內9大行業(yè)GDP*對應稅率加總應大致接近國內增值稅收入,我們測算發(fā)現國內增值稅低于理論值(即GDP*稅率)。2022年國內增值稅為3.71萬億元,而同期全國國內9大行業(yè)GDP*對應稅率加總約為12.2萬億元,實際國內增值稅收入是理論值的40%左右。這可能是由于增值稅對商品、勞務在流轉過程中產生的增值額征收,而 GDP 是各行業(yè)增加值之和。我們假設稅率簡并后, 9大行業(yè)GDP*對應簡并后稅率加總后,對應國內增值稅也是理論值的40%左右。

結合上述假設和數據,若不考慮減稅帶來的產出變化、稅基擴大,簡并稅率至“9%+6%”之后,國內增值稅收入或減少1.2萬億元(即2022年國內增值稅收入的24%、2022年地方本級一般公共預算收入的10.8%)。從這個角度看,為平滑財稅收入,簡并/下調稅率可能需較長時間、分階段緩慢下調。

從地區(qū)分布看,僅北京、上海國內增值稅收入占全國比重略有上升,其他地區(qū)占比變化不大。

2

企業(yè)所得稅改革

如何支持地方增加財力?

1.????我國企業(yè)所得稅現狀

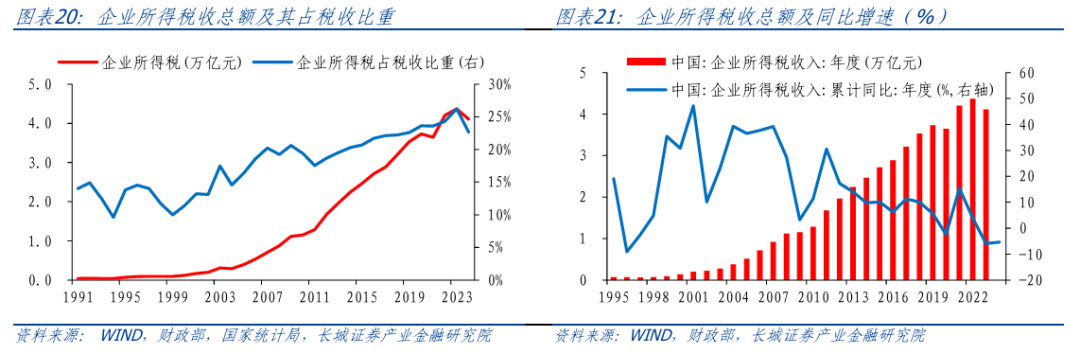

目前企業(yè)所得稅是我國稅收的第二大稅種。財政部數據顯示,2023年企業(yè)所得收入4.11萬億元,占當年全國稅收收入的26.2%,占GDP比重為3.3%。

從應稅項目看,我國企業(yè)所得稅的征收對象是企業(yè);稅基即應納稅所得額=收入總額—不征稅收入—免稅收入—各項扣除—允許彌補的以前年度虧損。從計稅方式看,我國企業(yè)所得稅實行從價計稅,應納稅額=企業(yè)的應納稅所得額*適用稅率—稅收優(yōu)惠減免—抵免稅額

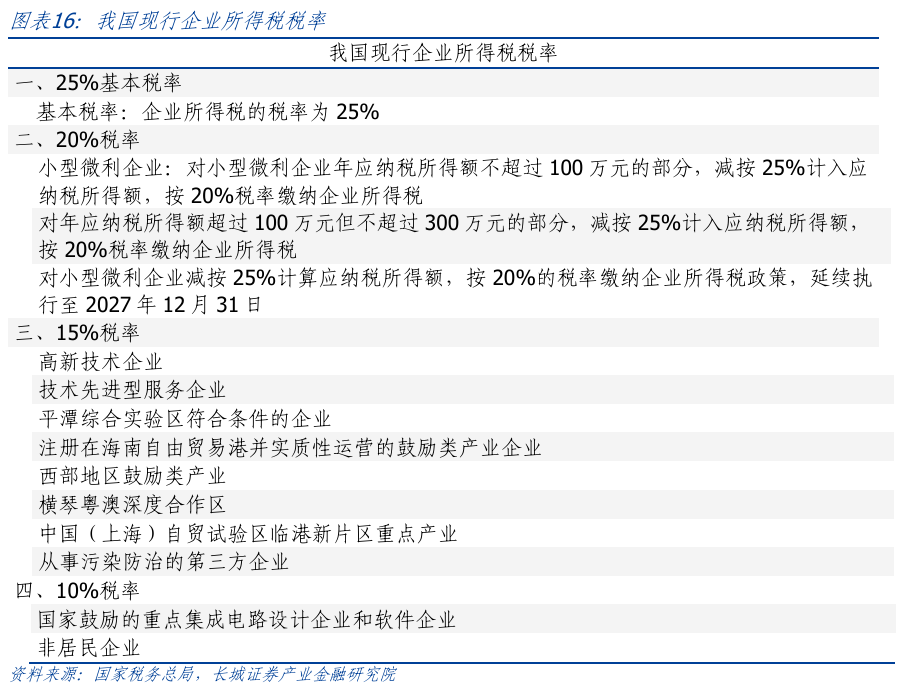

從稅率看,我國基本稅率為25%,國家鼓勵的部分重點行業(yè)、小微企業(yè)等稅率更低。稅率國際對比看,我國法定稅率相對較高。根據經濟合作與發(fā)展組織發(fā)布的第五版《企業(yè)所得稅收入統(tǒng)計報告》,2000年—2020年,141個包容性框架轄區(qū)的平均法定稅率從28.2%大幅下降至21.3%;2021年—2023年穩(wěn)定在21.1%。

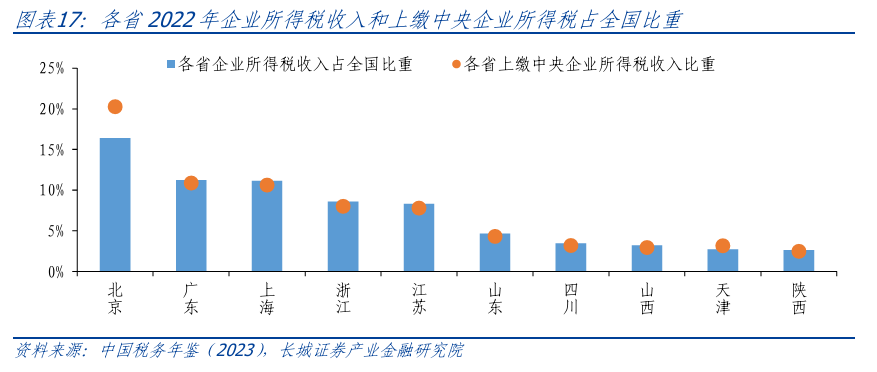

從稅收歸屬原則看,企業(yè)所得稅與增值稅類似,采用生產地原則。從央地共享情況看,我國目前征收的企業(yè)所得稅為中央:地方按6:4分稅。另外,未納入共享范圍的中央企業(yè)所得稅、中央企業(yè)上交的利潤(包括鐵路運輸、國家郵政、中國工商銀行、中國農業(yè)銀行、中國銀行、中國建設銀行、國家開發(fā)銀行、中國農業(yè)發(fā)展銀行、中國進出口銀行以及海洋石油天然氣企業(yè)繳納的所得稅)屬于中央。因此北京、天津、黑龍江、西藏等央企相對集中的省份,企業(yè)所得稅中央本級占比明顯高于60%。

從企業(yè)所得稅貢獻省份看,由于企業(yè)所得稅征收遵循生產地原則,生產大省如廣東、上海、浙江、江蘇、山東,央企集中地區(qū)如北京收入貢獻較多。2022年,企業(yè)所得稅收入排名前10的省(自治區(qū)、直轄市)已經貢獻全國70%以上收入。

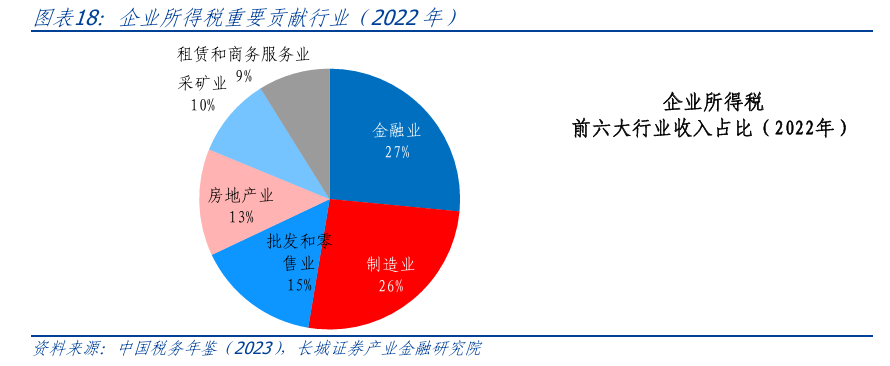

從企業(yè)所得稅貢獻行業(yè)看,第三產業(yè)稅收貢獻能力比第二產業(yè)更加突出。2023年發(fā)布的《中國稅務年鑒》數據顯示,2022年二產、三產國內增值稅收入分別占比35.5%和64.5%,當年二產、三產占GDP比重分別為39.3%和53.5%。2022年企業(yè)所得稅收前六大行業(yè)(金融業(yè)、制造業(yè)、批零業(yè)、房地產業(yè)等)合計占比已超過80%,顯示出相關行業(yè)盈利能力和資本積累實力相對較強。金融業(yè)中,銀行服務業(yè)貢獻較高,制造業(yè)中,化學原料和化學制品、汽車、計算機通信電子設備以及煙酒制造業(yè)貢獻較高。

?

2.????我國企業(yè)所得稅改革的線索

1994年以來,我國大致按照“統(tǒng)一稅法、降低稅率、簡化稅制、合理分權”的原則推進企業(yè)所得稅改革。

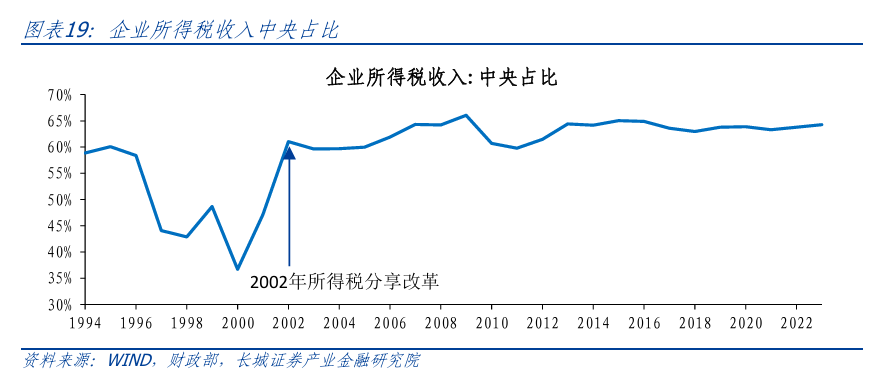

1997—2002年,企業(yè)所得稅的中央本級占比不足40%,主要是所得稅分享改革之前,企業(yè)所得稅的稅收收入按照隸屬層級來劃分,中央企業(yè)的所得稅歸中央,地方企業(yè)的所得稅歸地方。2002年所得稅收入分享改革,改變了前期的分享方式,2002年按照中央:地方5:5分成,2003年開始轉為中央:地方按照6:4分成。2003年之后,企業(yè)所得稅中央本級占比一直高于60%,且在大多數省份,中央本級占比超過60%。

2008年開始實施的《企業(yè)所得稅法》實現內外資企業(yè)所得稅制統(tǒng)一、并且將法定稅率由33%下降25%;2017年來推出多項企業(yè)所得稅減稅政策。按照“低稅率、寬稅基”不斷演進。征收規(guī)模不斷增長,企業(yè)所得稅收入從2000年的1662億元增長到2023年的4.1萬億元,占稅收總額的比重從2000年的11.4%上升至2023年的26.2%,占GDP比重也從2000年的1.7%到2023年的3.3%。

向前看,提高企業(yè)所得稅地方分成比例是一個可選方向,這或許是進一步全面深化改革中“優(yōu)化共享稅分享比例”的題中應有之義。企業(yè)的生產經營狀況與所在地的公共服務、營商環(huán)境關系密切,企業(yè)因享受所在地公共服務而獲利和納稅,所繳納稅收為當地政府提供公共服務提供資金支持,這使企業(yè)所得稅具有受益稅的特征。地方獲得企業(yè)所得稅多少與企業(yè)盈利關聯(lián)不斷增強,提高地方財政分成比例或有利于激勵地方政府改善營商環(huán)境與公共服務、重視企業(yè)盈利與績效提升。

此外,在共享稅模式下,企業(yè)跨地區(qū)經營會造成企業(yè)所得稅的地方分享部分在地區(qū)間的稅收轉移,引致地區(qū)間稅收背離和分配不公問題。為此,跨地區(qū)經營企業(yè)所得稅可以按照價值創(chuàng)造地或來源地原則劃分,先由經營活動地、分支機構所在地稅務機關預征,再由總機構匯算清繳。對于企業(yè)所得稅的地方分成部分,可基于包含雇員、資產、銷售收入等因素的公式法,在地區(qū)間進行分配(李建軍,2022)。

3.???企業(yè)所得稅改革,如何影響地方財政收入?

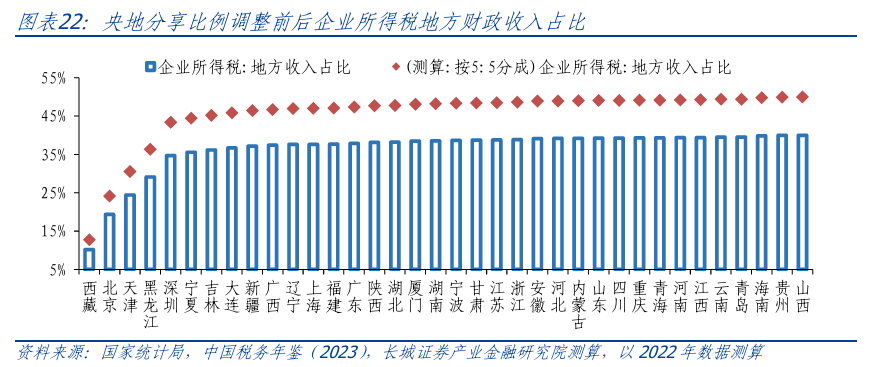

我們測算若分成比例從央地6:4改為央地5:5分成,帶動地方財政收入增長3.5%,北京、上海、浙江、天津、山西等省(自治區(qū)、直轄市)財政收入增長幅度相對較高。

由于改革落地時間點暫未明確,考慮數據可得性與可比性,本文將2022年作為基期,以2022年國內增值稅收入作為存量核定基數進行模擬測算。假設中央獨享企業(yè)所得稅維持不變,剩余可供中央與地方共享的部分中,地方財政分成比例從40%提升至50%,將為地方企業(yè)所得稅收入增加25%、約3808億元,約占地方一般公共預算收入的3.5%。分省份看,可帶動本省地方一般公共預算收入增長1.6%到6.1%不等。

3

小結

總結看,“完善增值稅留抵退稅政策和抵扣鏈條,優(yōu)化共享稅分享比例”為下一階段增值稅和企業(yè)所得稅的改革提供了思路。我們認為未來一段時間可能的改革方向有三點。

第一,完善增值稅留抵退稅政策和抵扣鏈條、進一步完善留抵退稅分擔機制,有助于減輕欠發(fā)達省份退稅負擔,不過其更多影響地區(qū)間分配,對財政收入增長直接影響不大。

第二,優(yōu)化共享稅分享比例和規(guī)則,或需更多時間調整。其有助于緩解留抵退稅在地區(qū)間分配不均問題,更多影響地區(qū)間分配,對財政收入增長直接影響不大。若增值稅地方分成部分采取消費地原則,以2022年各省居民消費支出占全國比重大致衡量消費地原則下的增值稅地區(qū)分布,對比實際(生產地原則)增值稅收入地區(qū)分布看,人口、消費支出較高地區(qū)如河南、湖南、河北、云南、廣西、吉林等省(自治區(qū))有望獲得更高增值稅收入。若企業(yè)所得稅分成比例從央地6:4改為央地5:5分成,大約可帶動地方財政收入增長3.5%,北京、上海、浙江、天津、山西等省(直轄市)財政收入增長幅度相對較高。(以上相關測算結果對假設條件依賴較大,僅供參考)

第三,增值稅進一步簡并稅率。可能引起增值稅收入減少,并且地區(qū)間分布可能有微調。假設未來增值稅稅率從“13%、9%、6%”簡并至“9%、6%”,地方政府增值稅收入總量可能有所下降,地方間分布情況變化可能不大,北京、上海等經濟生產附加值較高省(直轄市)增值稅收占全國比重可能略有上升。

值得注意的是,改革落地時間點暫未明確,改革具體方案和細則有較大未知性,并且實際上地方財政收入變化可能也伴隨中央轉移支付同步變化,對地方政府財力的影響需要綜合、動態(tài)考量。

?

注釋

?

[1] “增值比例”為測算值,增值比例=2022年國內增值稅收入/9大行業(yè)GDP*稅率加總

[2] 其中:農業(yè)指農、林、牧、漁業(yè);工業(yè)指采礦業(yè),制造業(yè),電力、熱力、燃氣及水生產和供應業(yè);交通運輸業(yè)指交通運輸、倉儲和郵政業(yè);其他服務業(yè)是指第三產業(yè)中除前述5個行業(yè)以外的其他行業(yè)。

?

?

風險提示

國內宏觀經濟政策不及預期;本文測算中包含較多假設,實際情形可能有偏差;國際宏觀經濟貿易環(huán)境超預期走弱;財稅改革節(jié)奏不及預期;信用事件集中爆發(fā)。

?

京公網安備 11010802028547號

京公網安備 11010802028547號

購物車

購物車