季曉莉2024-08-28 14:24

![]()

季曉莉/文 如果一項(xiàng)資產(chǎn)同時(shí)用于一般計(jì)稅項(xiàng)目,簡易計(jì)稅項(xiàng)目、免稅項(xiàng)目那么進(jìn)項(xiàng)稅一定要計(jì)算出不得抵扣的進(jìn)項(xiàng)嗎?其實(shí)不同的資產(chǎn)有不同的抵扣規(guī)定,今天我們就來探討一下這個(gè)話題。

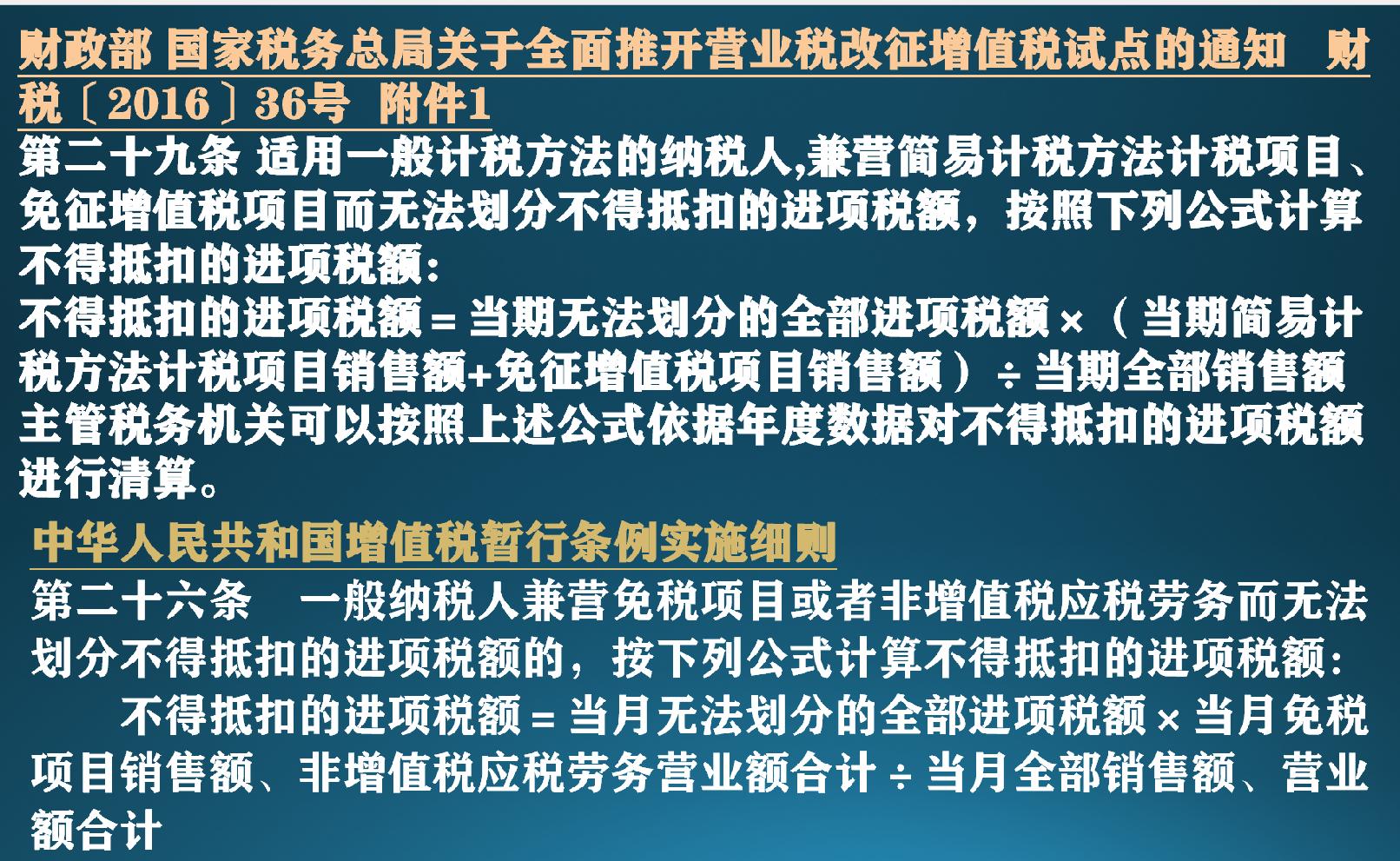

一、同時(shí)用于不同用途資產(chǎn)的進(jìn)項(xiàng)稅抵扣一般原則

我們都知道,對于一般納稅人來說,增值稅的進(jìn)項(xiàng)在不同情況下有不同的抵扣政策,一般納稅人從事簡易計(jì)稅方法計(jì)稅項(xiàng)目、免征增值稅項(xiàng)目進(jìn)項(xiàng)稅額是不能抵扣的,對于兼營簡易計(jì)稅方法計(jì)稅項(xiàng)目、免征增值稅項(xiàng)目的納稅人,如果無法劃分不得抵扣的進(jìn)項(xiàng)稅額,還要根據(jù)下列文件中公式計(jì)算不得抵扣的進(jìn)項(xiàng)稅額。

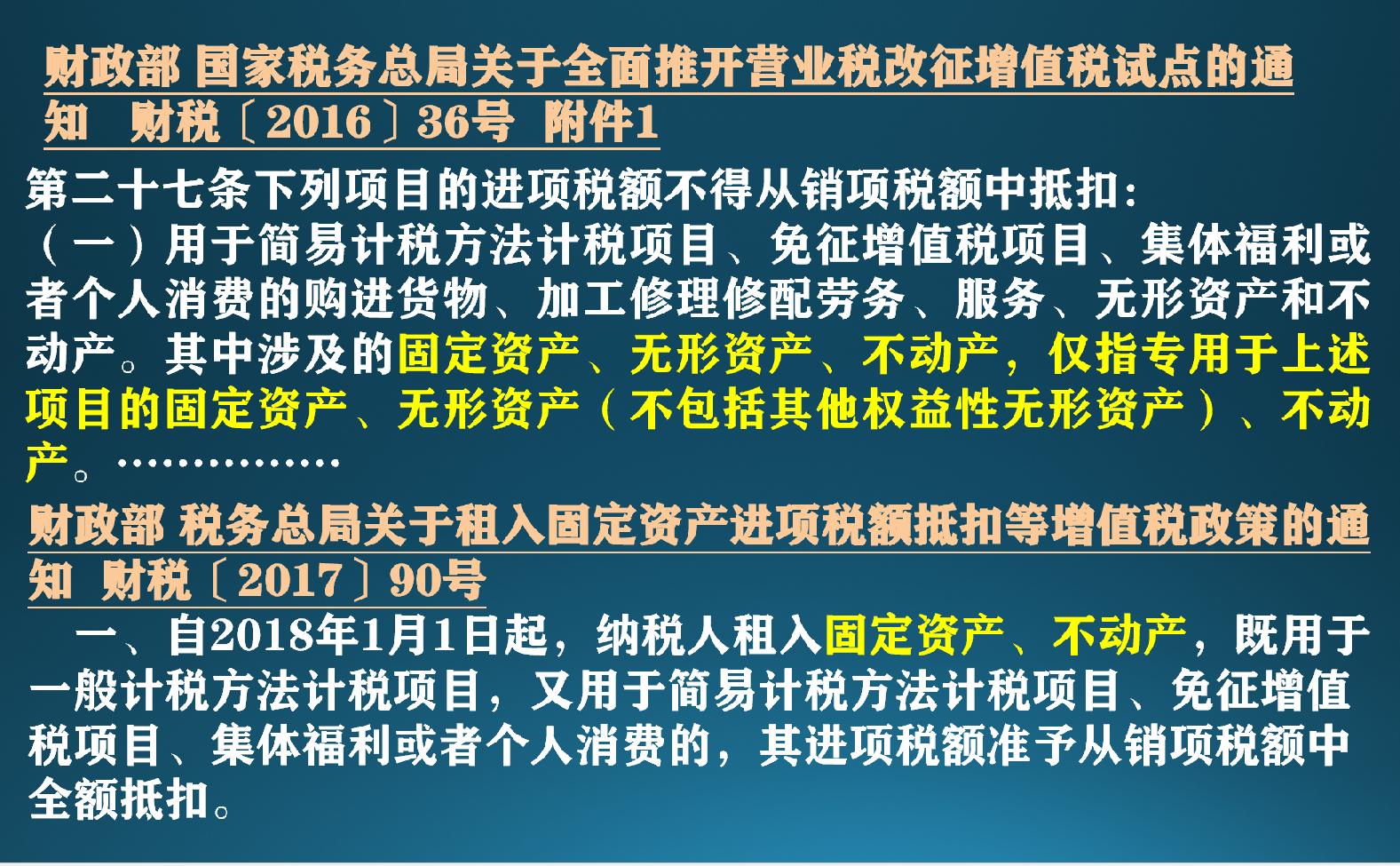

二、購進(jìn)或租入固定資產(chǎn)、無形資產(chǎn)、不動(dòng)產(chǎn)增值稅進(jìn)項(xiàng)抵扣的特殊規(guī)定

從有利于納稅人和便利征管的角度,國家對購入固定資產(chǎn)、無形資產(chǎn)、不動(dòng)產(chǎn)僅要求是“專用于簡易計(jì)稅方法計(jì)稅項(xiàng)目、免征增值稅項(xiàng)目、集體福利或者個(gè)人消費(fèi)“的才不可以抵扣,并沒有計(jì)算分?jǐn)傓D(zhuǎn)出的規(guī)定,也就是說只要一般計(jì)稅項(xiàng)目用這些固定資產(chǎn)、無形資產(chǎn)、不動(dòng)產(chǎn),那無論是否還做他用,都是可以進(jìn)項(xiàng)稅全額抵扣的。

對租入的固定資產(chǎn)和不動(dòng)產(chǎn)租金抵扣也是同樣的進(jìn)項(xiàng)抵扣原則,這里一定要注意,購入的無形資產(chǎn)只要用于一般計(jì)稅項(xiàng)目是可以進(jìn)項(xiàng)全額抵扣,但是租入的無形資產(chǎn)還是不可以的。

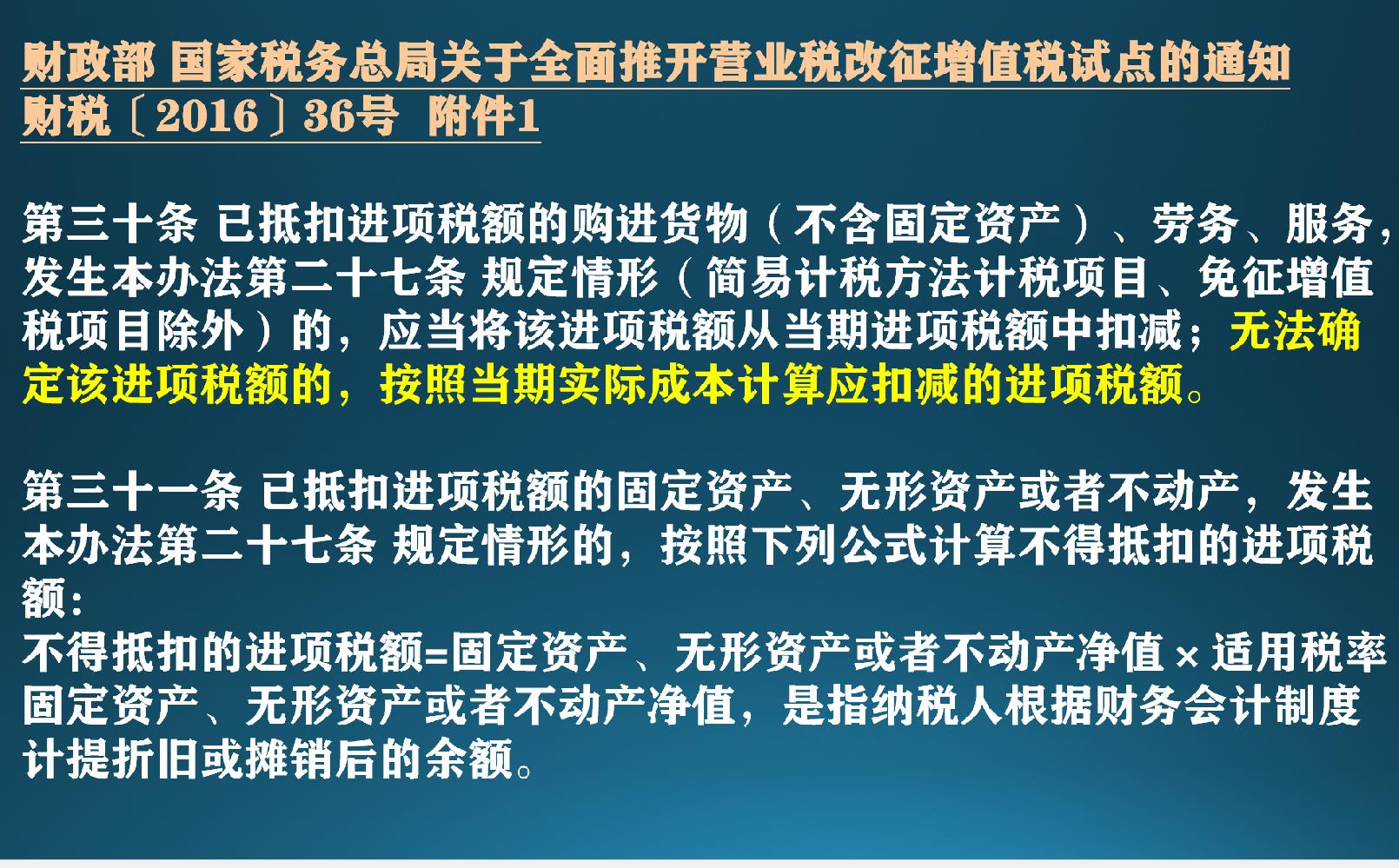

三、資產(chǎn)不再用于一般計(jì)稅項(xiàng)目,一定要注意及時(shí)做進(jìn)項(xiàng)轉(zhuǎn)出

許多企業(yè)為了購入的固定資產(chǎn)、無形資產(chǎn)、不動(dòng)產(chǎn)相關(guān)進(jìn)項(xiàng)稅可以抵扣,在購入或租入時(shí)會(huì)考慮財(cái)務(wù)意見用于一般計(jì)稅項(xiàng)目,但是之后企業(yè)管理部門經(jīng)常會(huì)在未溝通財(cái)務(wù)的情況下直接改變資產(chǎn)用途,專用于簡易計(jì)稅方法計(jì)稅項(xiàng)目、免征增值稅項(xiàng)目、集體福利或者個(gè)人消費(fèi)這些不得抵扣進(jìn)項(xiàng)的項(xiàng)目,或者公司戰(zhàn)略改變?yōu)榻?jīng)營簡易計(jì)稅、免征增值稅項(xiàng)目,這種情況下一定要記得按這些資產(chǎn)的剩余凈值和適用稅率轉(zhuǎn)出進(jìn)項(xiàng)稅。

對于固定資產(chǎn)和不動(dòng)產(chǎn)的情形,因?yàn)槭前雌谥Ц蹲饨穑鄬碚f好處理,但如果是租金提前支付取得發(fā)票,已經(jīng)抵扣了相關(guān)進(jìn)項(xiàng),還是要注意也要把相關(guān)進(jìn)項(xiàng)轉(zhuǎn)出,這里可以考慮為權(quán)責(zé)發(fā)生制的辦法,例如10月支付了第四季度租金并抵扣了進(jìn)項(xiàng),但是11月改變了用途,那么11、12月的租金相應(yīng)的進(jìn)項(xiàng)就要做轉(zhuǎn)出了。

四、結(jié)束語

固定資產(chǎn)、無形資產(chǎn)、不動(dòng)產(chǎn)的抵扣政策雖然不是稅收優(yōu)惠,但是如果用好了,實(shí)際上可以為企業(yè)節(jié)約大額的稅金,企業(yè)在購置、租賃資產(chǎn)的過程中一定不要忘記讓財(cái)稅部門參與,合法合理的利用該政策,同時(shí)一定要注意購入和租入無形資產(chǎn)的進(jìn)項(xiàng)抵扣政策是不同的,以避免企業(yè)不必要的損失。

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購物車

購物車