姚敬2024-08-06 12:19

![]()

在這個市場信心最脆弱的時刻,國內(nèi)CXO龍頭企業(yè)藥明康德在7月29日晚發(fā)布了一份“意料之外”的半年報。盡管和以往相比,這份財報的數(shù)據(jù)談不上靚麗,但在當下這個時刻卻尤為難得。

藥明康德近兩日股價走勢,圖源百度股市通

7月30日,藥明康德帶動整個CXO板塊高開高走,藥明康德盤中漲逾6%,創(chuàng)近一個月新高。一方面,美國生物安全方案的影響依舊,藥明中期業(yè)績營收和凈利雙降。另一方面,二級市場的反饋卻異常積極。這其中到底隱藏著哪些潛臺詞?

藥明年中報發(fā)布,明降暗升?

從看空到看多,二級市場投資者對于藥明康德的看法變化只源于一份年中報。

7月29日,備受矚目的藥明康德2024年中報發(fā)布。2024年H1營收172.4億人民幣,同比下滑約8.6%,凈利潤42.4億,下滑20%,經(jīng)調(diào)整Non-IFRS歸母凈利潤43.7億,下滑8%。

從訂單變化來看,截至2024年6月底,藥明康德在手訂單價值約431億人民幣,剔除特定商業(yè)化生產(chǎn)項目同比增長33%。其中源于全球前20大藥企收入約65.9億人民幣,整體營收占比約25%,剔除特定商業(yè)化生產(chǎn)項目同比增長11.9%。

也就是說,盡管訂單量還在增長,但其中來自大藥企的訂單增量明顯低于來自Biotech的訂單。

過去這半年的制裁風波雖然讓行業(yè)風雨飄搖,但藥明康德的訂單仍在增加,其中來自中國和歐洲的收入分別為34億和22.2億元,同比微增2.8%和5.3%。來自美國的客戶還是營收大頭,達107.1億,剔除特定商業(yè)化項目同比微跌1.2%,基本算是持平。

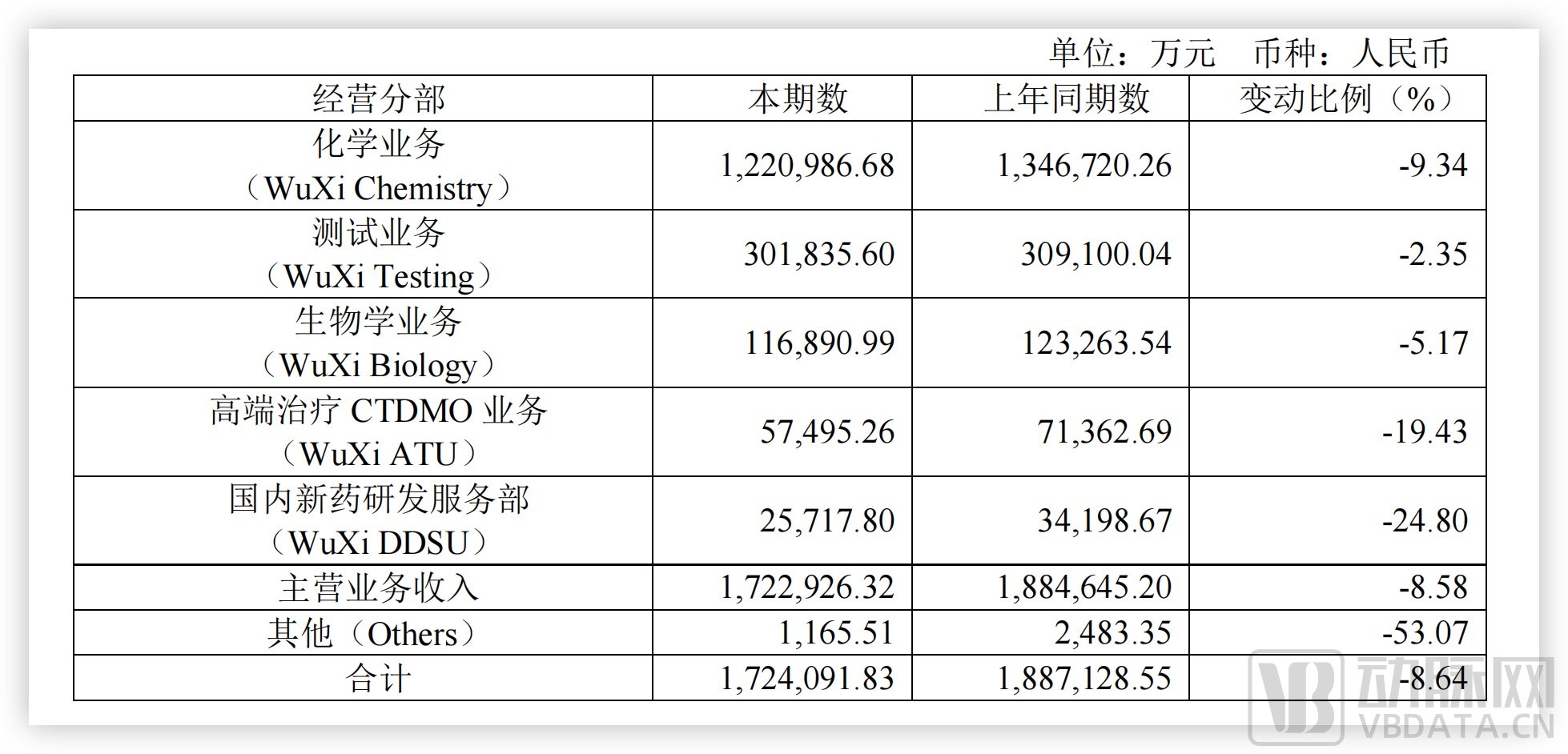

從業(yè)務(wù)線來看,上半年172.4億人民幣營收中,化學業(yè)務(wù)收入122.1億,同比下滑9.34%,剔除特定商業(yè)化生產(chǎn)項目同比增長2.1%。其中小分子工藝研發(fā)和生產(chǎn)服務(wù)收入人民幣73.9億元,剔除特定商業(yè)化生產(chǎn)項目后,在去年同期增長超50%基礎(chǔ)上同比減少2.7%,但預(yù)計全年保持正增長。寡核苷酸和多肽業(yè)務(wù)收入20.8億元,同比增長57.2%。

各業(yè)務(wù)板塊經(jīng)營狀況,圖源企業(yè)財報

此外,高端治療CTDMO業(yè)務(wù)收入5.75億,同比下跌19.43%,不及預(yù)期。財報中將原因歸結(jié)為商業(yè)化項目處于早期階段以及受美國擬議法案影響。國內(nèi)新藥研發(fā)服務(wù)DDSU部分收入2.57億人民幣,同比下滑24.8%。這也從側(cè)面說明國內(nèi)創(chuàng)新藥仍處于低谷。

毛利率方面,藥明康德基本上維持在40%的水平,和過去相比略有下降。2024年上半年合并現(xiàn)金流量表顯示企業(yè)支付員工58億,經(jīng)營活動的現(xiàn)金流凈額為50億,和上年同期相比基本持平。

截至2024年6月底,藥明康德在維持現(xiàn)有超過6000家龐大活躍客戶基礎(chǔ)上,新增客戶超過500家。同時,中報給出的2024年全年業(yè)績指引為383億~405億人民幣,剔除特定商業(yè)化生產(chǎn)項目后將保持正增長(預(yù)計增長率為2.7%~8.6%)。

自今年1月以來,整個CXO行業(yè)特別是藥明康德,受美國擬議法案進程頻繁擾動,市場擔憂海外營收占比較大的企業(yè)在經(jīng)營上會遭受重大影響。從這份半年報所披露的數(shù)據(jù)來看,CXO龍頭藥明康德在外部環(huán)境挑戰(zhàn)下,上半年保持了穩(wěn)健經(jīng)營。

財報中透露出3個關(guān)鍵信息

第一,環(huán)比增長顯示積極信號。

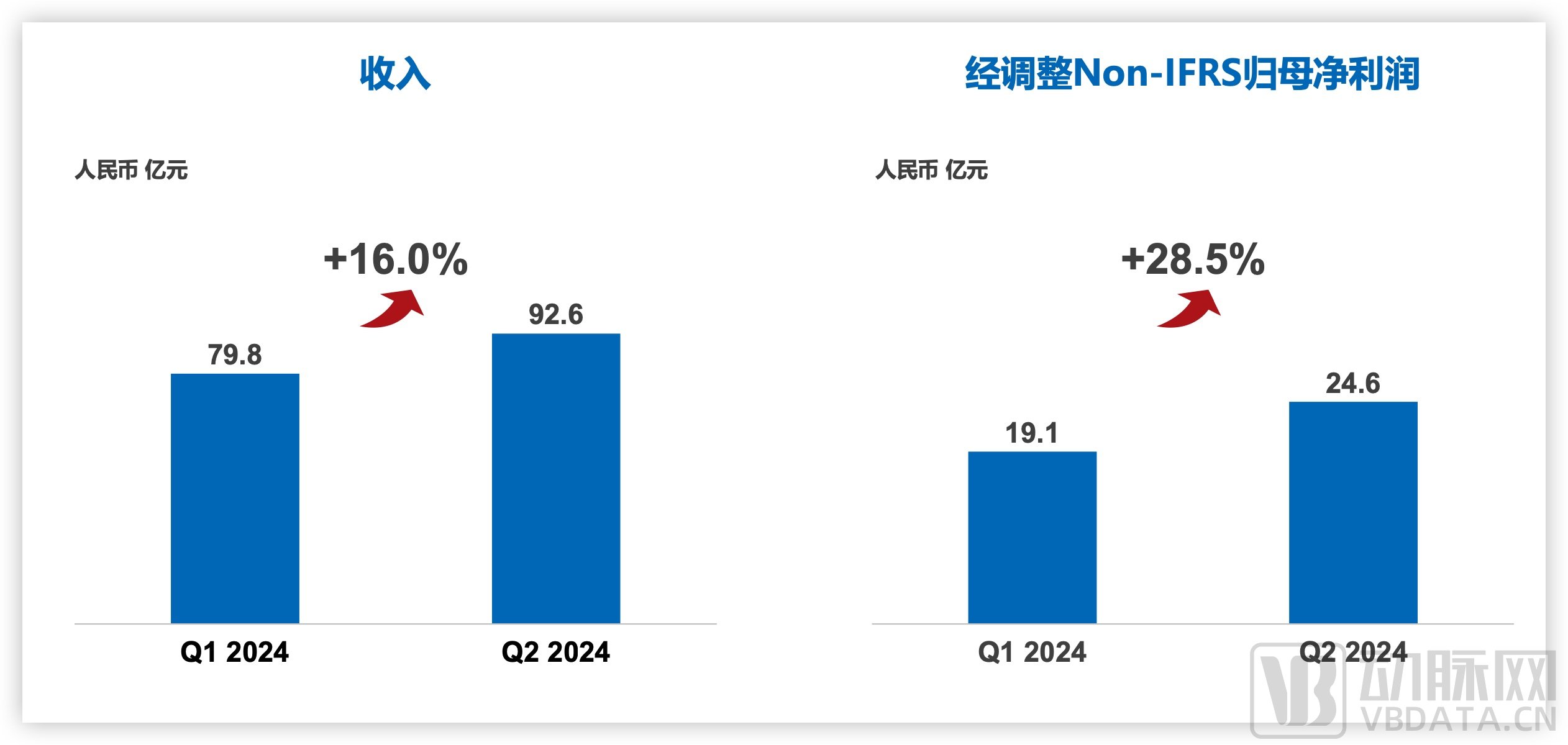

從同比上來看業(yè)績雖然差了一些,但2024H1的數(shù)據(jù)是弱于2024Q2的,也就是說,藥明康德的業(yè)績在環(huán)比改善,實屬不易。

分季度來看,2024Q1營收79.82億元,經(jīng)調(diào)整Non-IFRS歸母凈利潤19.1億元。到了2024Q2,營收92.6億,環(huán)比增長16.0%,經(jīng)調(diào)整后的歸母凈利潤為24.6億元人民幣,環(huán)比增長28.5%。

2024前兩個季度營收狀況,圖源企業(yè)官網(wǎng)

雖然無法與2023Q2高達50%的增長幅度相比,但在當下這個環(huán)境,兩位數(shù)的增長稱得上是一個優(yōu)秀的成績。對CXO企業(yè)來說,同比很重要,但環(huán)比更重要,它能反應(yīng)企業(yè)連續(xù)經(jīng)營狀況。正是有了Q2的高增長,才有了支撐其383億~405億元業(yè)績目標的底氣。

第二,美國市場的不確定性依然存在,出海分散風險是必然選擇。

Q2是生物安全法案事件的主要博弈期,藥明康德也一直在努力。據(jù)《韓國生物醫(yī)學評論》一份報告的數(shù)據(jù)顯示,藥明康德游說工作的費用從2023年Q4的10萬美元增加到2024年Q2的36萬美元。

不管是否有用,游說是必須要做的事情,畢竟來自美國客戶的營收占總收入的62.7%。同時作為全球最重要的市場,各大藥企對其重視程度也是放在首位的。全球前20大藥企為藥明康德貢獻了約25%的營收,并且保持了兩位數(shù)的增長,目前來看,他們的“情緒”是否穩(wěn)定,可以看作法案風波的風向標,能直接而快速地影響藥明康德的業(yè)績穩(wěn)定。

為了回應(yīng)今年以來發(fā)生風波,藥明康德特意花了不少篇幅進行說明。總的來說就兩點:一是《生物安全法案》離成為法律還早,目前具有較大的不確定性;二是藥明康德從未轉(zhuǎn)移IP和客戶信息給第三方。

盡管如此,藥明系也在調(diào)整自身的全球布局,盡量拓展美國之外的市場。比如今年5月,藥明康德削減了位于明尼蘇達州圣保羅一家工廠的部分職位,藥明生物也暫停了位于馬薩諸塞州生產(chǎn)基地的建設(shè)。

今年上半年,來自歐洲的營收達22.2億元,同比增長5.3%。過去一年里,藥明康德來自歐洲客戶營收同比增長超過兩位數(shù),藥明生物歐洲市場營收同比增長更是達三位數(shù)。來自歐洲市場的增量將成為藥明未來業(yè)績的重要支撐。

第三,新興業(yè)務(wù)的成敗是未來的生命線。

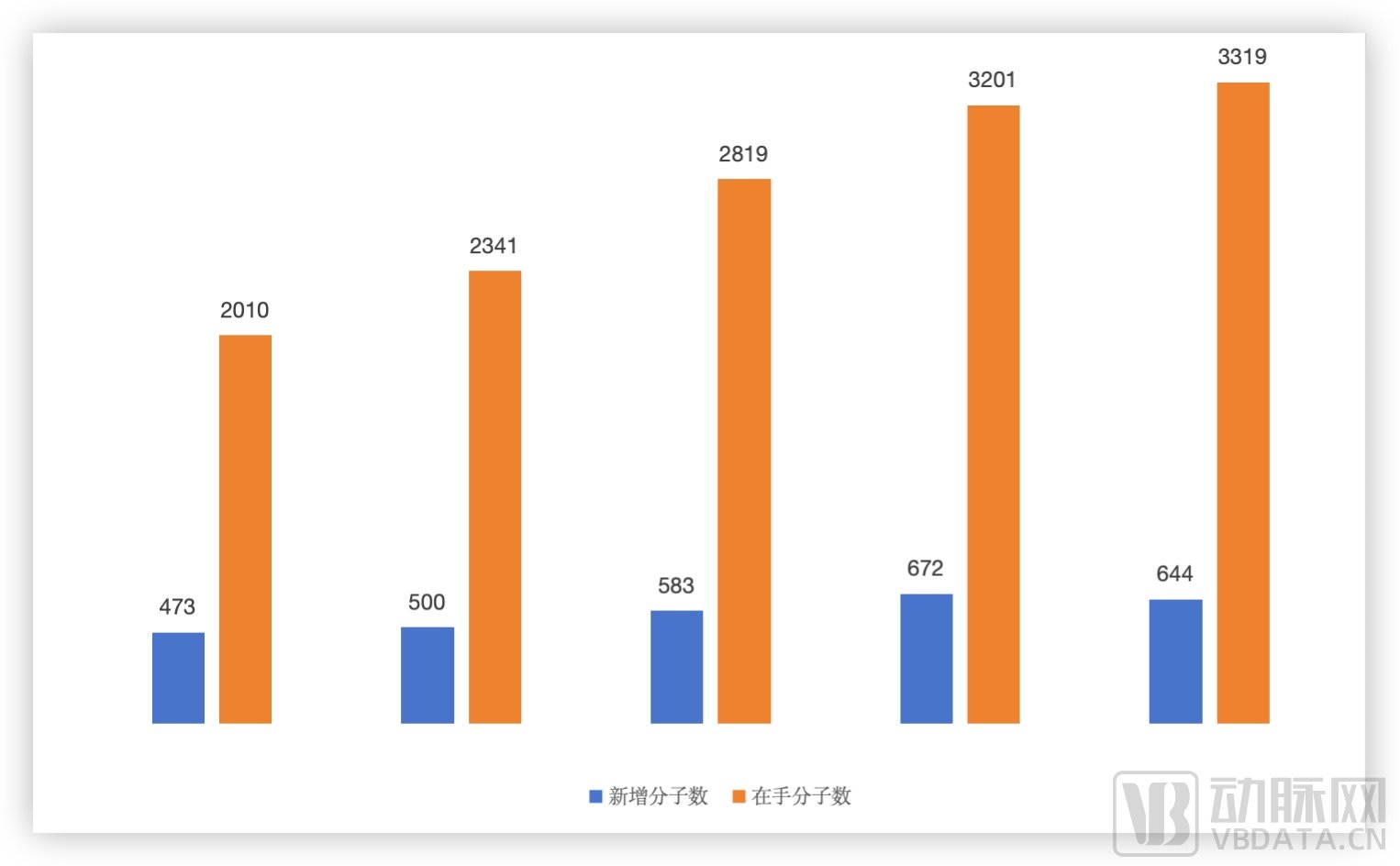

目前,小分子CDMO項目占藥明康德營收的半壁江山,2024H1新增644個分子,是近年來的新高,但執(zhí)行完成的項目數(shù)也是很高,最后的結(jié)果是在手分子數(shù)并未新增多少。如果說過去藥明康德的訂單有著執(zhí)行周期長,在手分子數(shù)越積越多,后續(xù)業(yè)務(wù)不愁的觀感,到了2024年,一切都起了變化。

近幾年小分子CDMO業(yè)務(wù)情況,數(shù)據(jù)源于企業(yè)財報

2024Q1,藥明新增337個分子,累計總數(shù)增加了85個,到了Q2,新增307個分子,累計總數(shù)只增加了33個。也就是說,藥明康德為了保證業(yè)績在大量搶中小項目。盡管保持訂單數(shù)量能穩(wěn)住當下,但對未來來講,能否有新業(yè)務(wù)充當新收入曲線尤為重要。

今年上半年,藥明康德TIDES業(yè)務(wù)(主要為寡核苷酸和多肽),收入達20.8億元,同比增長57.2%。截至2024年6月末,TIDES在手訂單同比增長147%。TIDES研發(fā)和生產(chǎn)服務(wù)客戶數(shù)量達151個,同比提升25%,服務(wù)分子數(shù)量達288個,同比提升39%。

今年1月,多肽固相合成反應(yīng)釜總體積增加至32000L,隨著GLP-1類藥品在全球的持續(xù)熱銷,以及2026年國內(nèi)司美格魯肽專利到期的影響,行業(yè)對于原料多肽的生產(chǎn)需求還將持續(xù)高漲,藥明康德還能享受一段時間的紅利。

ATU業(yè)務(wù)拓展不及預(yù)期,圖源企業(yè)官網(wǎng)

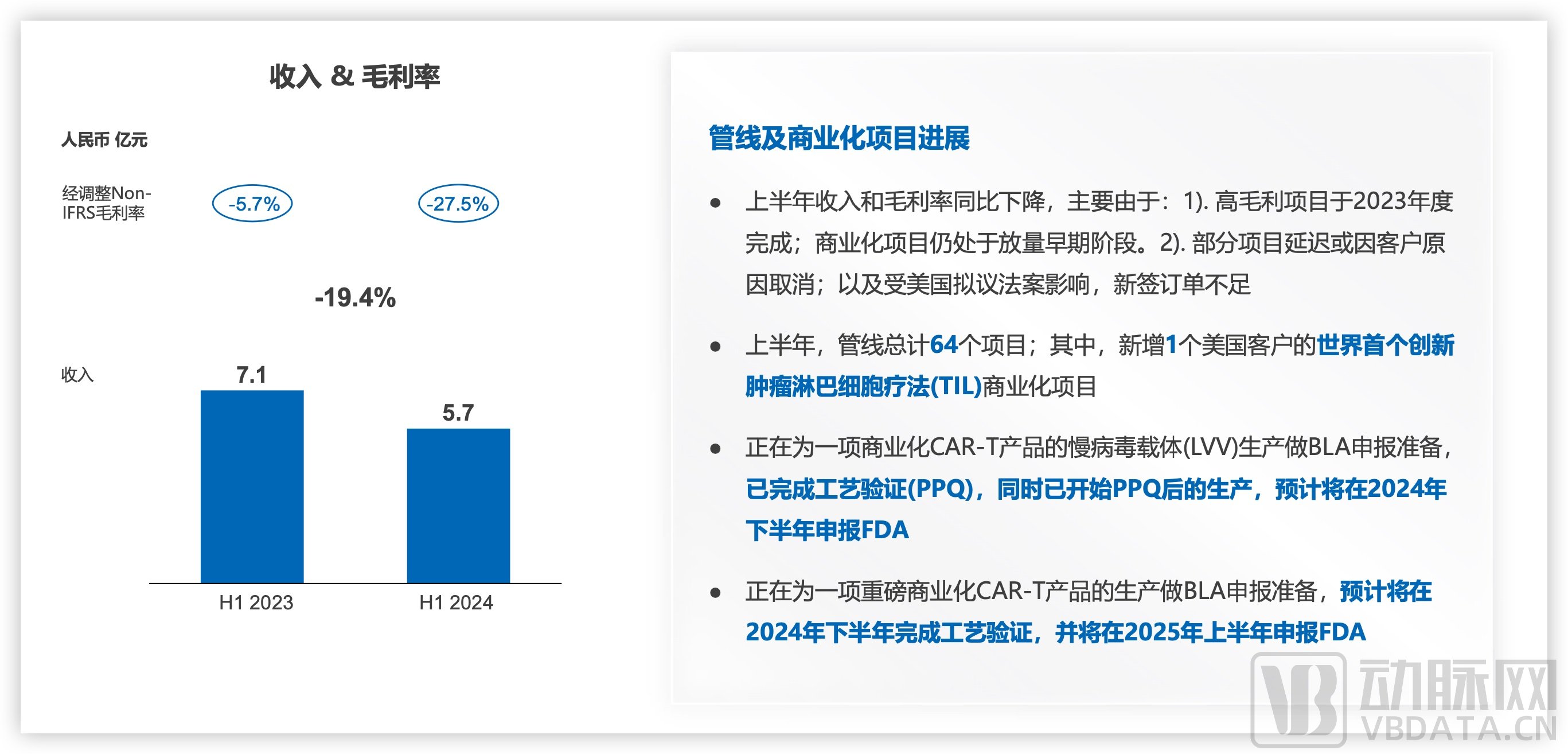

只是其他新興業(yè)務(wù)的擴張就不那么順利了。年中報顯示,高端治療CTDMO業(yè)務(wù)如CGT僅實現(xiàn)收入5.7億元,不及預(yù)期。

這是一個危險的信號,記得年初那場風波中,致力于細胞編程技術(shù)的Ginkgo CEO就曾表示,類似CGT等新興的藥物和治療方式才是未來美國應(yīng)該關(guān)注的產(chǎn)業(yè),像化學類等舊產(chǎn)業(yè)已經(jīng)過時,并不需要特別在意。

可以肯定的是,對于中國CXO行業(yè)的打壓不會消失,特別是對于新興業(yè)務(wù)話語權(quán)的爭奪不會停息,以藥明為代表的中國CXO企業(yè),要做好充分的競爭準備。

藥明頂住了,但分化已開始

一家之好難持久,眾家之好共長存。2023年全年,A股28家CXO公司有超20家下跌,平均跌幅超30%。如果只有一家的財報表現(xiàn)尚可,那顯然不能代表整個行業(yè)的情況。

康龍化成發(fā)布半年業(yè)績預(yù)告,2024年上半年預(yù)計實現(xiàn)營業(yè)收入54.71億元~56.40億元,同比下降約0%~3%;歸屬于上市公司股東的凈利潤10.55億元~11.43億元,同比增長34%~45%。康龍化成明確表示,公司全球客戶詢單和訪問較2023年同期有所回暖,新簽訂單金額同比增長超過15%。

值得注意的是,康龍化成在2024Q1的營收同比下降1.95%,但到了2024Q2營收已經(jīng)環(huán)比Q1提高,并且同比2023Q2也實現(xiàn)小幅增長。分版塊來看,今年Q2,康龍化成的實驗室服務(wù)得益于新簽訂單,收入創(chuàng)歷史新高;CMC(小分子CDMO)服務(wù)收入較Q1環(huán)比增長,更多項目預(yù)計將于2024年下半年交付并確認收入。

凱萊英的業(yè)績預(yù)告顯示,上半年實現(xiàn)營業(yè)收入26.60億~27.40億元,同比下降40.72%~42.45%;凈利潤4.8億~5.5億元,同比下降67.39%~71.54%;扣非凈利潤預(yù)計4.3億~4.8億元,同比下降69.38%~72.57%。

昭衍新藥發(fā)布2024半年業(yè)績預(yù)告,公告顯示其營業(yè)收入7.2億~9.73億元,同比下降約3.8%~28.9%;凈虧損1.36億~1.84億;扣非凈利潤虧損額在1.63億~2.21億區(qū)間。

可以看到,雖然藥明康德發(fā)布了一份還算過得去的財報,但整個國內(nèi)CXO公司的營收都呈下滑態(tài)勢(未預(yù)告2024H1業(yè)績的以2024Q1業(yè)績?yōu)闇剩A硪环矫妫骷移髽I(yè)的扣非凈利潤表現(xiàn)也不盡如人意。除藥明康德小幅下降外,多家企業(yè)都出現(xiàn)大幅下滑。

CXO本身就是一個周期性行業(yè),2020年~2022年受疫情大訂單影響,業(yè)績爆發(fā)式增長。之后在2023年~2024年相關(guān)大訂單大幅減少,業(yè)績增長乏力。今年伴隨著擬定法案風波,又放大了行業(yè)風險。2024年的業(yè)績也表明,中國CXO高速增長周期已經(jīng)結(jié)束,未來進一步分化才是常態(tài)。

與其等待回暖,不如主動出擊

CXO的底層發(fā)展邏輯并未變化,但競爭態(tài)勢卻起了變化。

CXO的興起,是生物制藥行業(yè)發(fā)展的必然。在一款創(chuàng)新藥物動輒10億美元10年時間的成本壓力下,幫助藥企降本增效提速的CXO迎來了快速增長期。如今,為了應(yīng)對通脹削減法案(IRA),幾乎所有的大型藥企都著力控制成本,從產(chǎn)品管線優(yōu)化到供應(yīng)商選擇,各種支出更是慎之又慎。

在這樣的情況下,CXO企業(yè)面臨極大生存壓力。自2023年開始,包括New Vision、龍沙、賽默飛世爾等知名公司均出現(xiàn)了不同程度的收縮調(diào)整,諸如裁員、關(guān)廠等。像德國化學品和醫(yī)藥CXO巨頭Evonik(贏創(chuàng)),繼2023年營收和利潤大幅下滑后,今年Q1繼續(xù)同比下滑,未來將持續(xù)裁員以應(yīng)對成本壓力。

對國內(nèi)CXO而言,在經(jīng)歷了上一個成長周期后,無論是自身的成本控制、工程師紅利、產(chǎn)業(yè)鏈配套、組織結(jié)構(gòu)以及履約能力等,都得到長足進步,能夠完全體現(xiàn)國內(nèi)制造業(yè)的優(yōu)勢。外部的打壓并不符合產(chǎn)業(yè)發(fā)展的客觀規(guī)律,硬脫鉤的情況暫時不會上演,各大藥企也很難找到中國CXO這般穩(wěn)定靠譜的合作伙伴。

可這并不代表他們不會準備Plan B。事實上,這兩年跨國藥企已經(jīng)在行動了。

例如諾和諾德以165億美元收購CGT CDMO龍頭公司Catalent,而其他跨國CXO企業(yè)則開啟了搶單模式。

全球CDMO巨頭龍沙公布了今年上半年的財報,銷售額31億瑞士法郎,符合2024年銷售預(yù)期。而三星生物得益于子公司三星Bioepis的強勁表現(xiàn),單季銷售額首次突破1萬億韓元大關(guān),達到1.16萬億韓元(約8.39億美元),同比增長34%,環(huán)比增長22%。

值得注意的是,三星生物已經(jīng)與全球前20大藥企中的16家建立了合作關(guān)系,包括與一家美國藥企簽訂了價值10億美元、持續(xù)至2030年的生產(chǎn)大單。同時,其ADC生產(chǎn)設(shè)施預(yù)計將于今年年底前完工。

可以預(yù)見的是,秉持著“雞蛋不放在一個籃子里”的原則,跨國藥企無腦將訂單交給中國CXO的時代已經(jīng)過去。而當前國內(nèi)藥企的業(yè)務(wù)體量并不足以消化CXO的產(chǎn)能。主動出擊海外市場,構(gòu)建多元化布局,與客戶深度綁定,成了眾多企業(yè)的選擇。

今年5月,凱萊英將輝瑞英國某工廠收入囊中,完成首個歐洲研發(fā)生產(chǎn)基地的布局。以此為基礎(chǔ),凱萊英將繼續(xù)規(guī)劃多肽、核酸、酶技術(shù)等新興領(lǐng)域,持續(xù)拓展和加強歐洲研發(fā)能力和生產(chǎn)基地建設(shè)。2024H1,凱萊英新簽訂單同比增長20%,且Q2比Q1環(huán)比有大幅增長,主要源于來自歐美市場的客戶新增訂單。

除了歐洲市場,國內(nèi)CXO企業(yè)還以收購或是自建的方式,布局亞洲市場。

今年1月,昆翎收購總部位于新加坡的區(qū)域性CRO公司CSI;3月,藥明生物宣布其位于新加坡的一體化CRDMO中心開工奠基;7月,泰格醫(yī)藥宣布完成對日本CRO公司Medical Edge的收購。

全球生物制藥行業(yè)處于低谷期是一個不爭的事實,對于CXO而言,高速增長已經(jīng)是過去式。回顧過往,從化學合成外包成就CXO開始,到仿制藥、生物藥CDMO、小分子CDMO以及如今的ADC。藥明康德一步步提高了自身的韌性與活力,在遭受打壓的情況下直面挑戰(zhàn)穩(wěn)住業(yè)績,著實不易。對其他CXO公司而言,學會堅韌,才能等到下一輪風起。

轉(zhuǎn)載來源:動脈網(wǎng) 作者:姚敬

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車