賀覺淵2024-07-29 17:50

![]()

央行兩天凈投放8010億元。

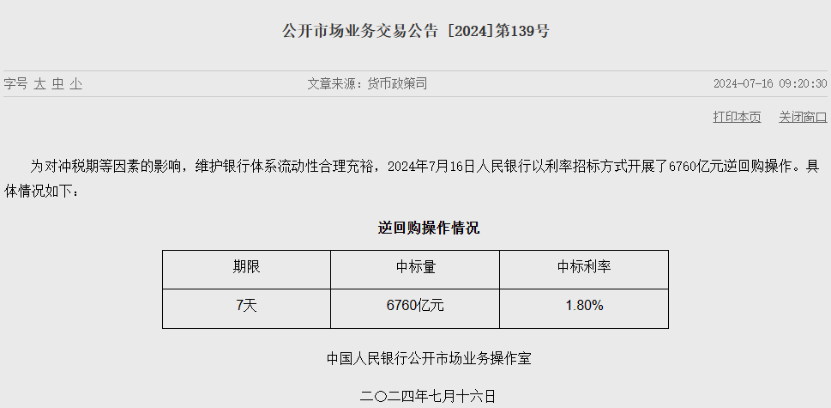

為對沖稅期等因素的影響,維護銀行體系流動性合理充裕,人民銀行(下稱“央行”)在7月16日以利率招標方式開展了6760億元逆回購操作,為1月17日以來單日最大逆回購操作規(guī)模。考慮到當天有20億元逆回購到期,央行在當天實現(xiàn)凈投放6740億元。

近兩日,央行通過逆回購操作累計向公開市場凈投放8010億元。受訪專家認為,央行此舉主要是應(yīng)對稅期對銀行體系流動性的擾動。接下來,央行還可以通過逆回購操作或臨時隔夜逆回購操作來應(yīng)對資金面波動。

受訪專家同時強調(diào),影響銀行體系流動性的因素較多,應(yīng)主要以7天期逆回購操作利率和銀行間7天質(zhì)押回購加權(quán)平均利率(DR007)在一段時間內(nèi)的走勢觀察貨幣政策的取向,而非過度關(guān)注公開市場投放量。

應(yīng)對“繳稅大月” 央行開展巨額逆回購操作

為對沖稅期等因素的影響,維護銀行體系流動性合理充裕,央行在近兩日通過逆回購操作分別單日凈投放1270億元、6740億元。

“7月為‘繳稅大月’,短期內(nèi)資金面可能趨緊。”招聯(lián)首席研究員董希淼對證券時報·券商中國記者表示,央行通過開展逆回購操作,向市場注入短期流動性,維護銀行體系流動性合理充裕,更好對沖稅期等因素對流動性的影響,促進金融市場平穩(wěn)運行。

由于部分稅種需按季繳納,包括7月在內(nèi)的跨季度首月通常為“繳稅大月”。從稅收收入看,每年1月、4月、7月、10月的稅收收入規(guī)模通常顯著高于當年其他月份。例如,2024年4月我國稅收收入為17766億元,較2024年3月多增6414億元。

國家稅務(wù)總局納稅服務(wù)平臺辦稅日歷也顯示,7月1日至15日將申報繳納增值稅、消費稅、個人所得稅、企業(yè)所得稅等,均為當前稅收收入占比較高的稅種。

繳稅對銀行體系流動性有直接影響。國金證券研報指出,出于繳稅規(guī)模和時間上的模糊性,銀行可能需要準備更多備付,直接導(dǎo)致資金融出減少。

面對“繳稅大月”,央行通常會在繳稅截止日前后加大短期流動性投放力度。例如,為對沖稅期等因素的影響,央行在1月16日和17日分別開展7600億元、5470億元逆回購操作。

光大證券首席固定收益分析師張旭對記者表示,央行的精準操作起到了對銀行體系流動性“削峰填谷”的作用,有效維護了流動性合理充裕,將資金利率框在了合理區(qū)間。

多種工具應(yīng)對資金面波動

截至7月16日下午15時30分,DR007為1.8993%,較7月12日上行6.52個基點,運行較為平穩(wěn)。不過,國金證券研報指出,稅期因素對資金市場的沖擊經(jīng)常要延續(xù)到辦稅截止日后2—3天。

財信研究院副院長伍超明對記者說,逆回購操作本質(zhì)上是央行的一種短期流動性管理工具,意在維護短期市場利率波動在“新利率走廊區(qū)間”內(nèi),央行工具箱中有其他更合適的工具來投放流動性。

董希淼也表示,逆回購是央行公開市場操作的常用工具,如果資金面發(fā)生較大波動,央行還可能開展臨時逆回購或正回購操作,更及時、精準、快速地調(diào)節(jié)市場流動性。

為保持銀行體系流動性合理充裕,提高公開市場操作的精準性和有效性,央行已明確將視情況開展臨時正回購或臨時逆回購操作。市場機構(gòu)普遍認為,央行此舉相當于新增了日間流動性管理工具,更好穩(wěn)定市場流動性。

下半年,金融“擠水分”影響逐步減弱,地方政府債券發(fā)行節(jié)奏和銀行信貸投放節(jié)奏可能加快。董希淼認為,隨著內(nèi)外部環(huán)境變化,降息、降準在下半年仍然具有可能性,預(yù)計在三季度末或四季度打開相應(yīng)空間,推動貸款市場報價利率(LPR)下行,以更好地支持服務(wù)實體經(jīng)濟,促進經(jīng)濟加快恢復(fù)回升。

加大公開市場投放力度并非“大水漫灌”

隨著央行多次表態(tài)將淡化中期借貸便利(MLF)的政策利率色彩,一些市場觀點認為,央行在7月MLF縮量續(xù)作的同時加大公開市場投放力度是為提升逆回購工具作為主要流動性投放工具的地位。對此,多位受訪專家向記者表示反駁。

張旭向記者強調(diào),不應(yīng)單純以公開市場操作的數(shù)量來判斷貨幣政策姿態(tài)。公開市場操作投放量加大也并非指向“大水漫灌”。

他指出,銀行體系流動性受到貨幣政策操作(含再貸款、再貼現(xiàn))、現(xiàn)金投放與回籠、財政收入(如稅收和政府債券發(fā)行)與支出、外匯流入與流出、存款準備金繳存與退繳、市場主體持有資金意愿等因素的影響。公開市場操作和中期借貸便利只是諸多影響銀行體系流動性的其中一個因素,如果僅僅據(jù)此來判斷貨幣政策的取向,顯然遠不夠全面。

在當前的貨幣政策傳導(dǎo)機制中,央行通過每日開展公開市場操作,保持銀行體系流動性合理充裕,持續(xù)釋放短期政策利率信號,使存款類金融機構(gòu)質(zhì)押式回購利率(DR)等短期市場利率圍繞政策利率為中樞波動,并向其他市場利率傳導(dǎo)。

央行已明確未來可考慮以7天期逆回購操作利率為主要政策利率。張旭認為,應(yīng)主要以7天期逆回購操作利率和DR007在一段時間內(nèi)的走勢觀察貨幣政策的取向,而非過度關(guān)注公開市場投放量。

來源:證券時報網(wǎng) 券商中國

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車