馬靜2024-07-27 08:32

![]()

低利率環(huán)境下,券商發(fā)債融資是越來越便宜了,年內(nèi)已發(fā)券商債的票面利率均值已低至2.54%,最低甚至可達1.9%。

不過,相較前兩年的高歌猛進,券商今年債券融資卻有所降溫。據(jù)券商中國記者不完全梳理,今年以來,已有20家上市券商獲批發(fā)行債券,合計擬發(fā)債規(guī)模為3161億元,較上年同期下滑了11.7%。同時,短期融資券和永續(xù)次級債也不再是券商的“心頭好”。

券商債務(wù)融資步伐放緩

據(jù)券商中國記者統(tǒng)計,今年以來,已有20家上市券商獲批發(fā)行債券,合計擬發(fā)債規(guī)模為3161億元。按總發(fā)債規(guī)模計,除財達證券、山西證券、長城證券、華鑫證券外,其余16家券商獲批發(fā)債的規(guī)模都在百億元以上。其中,國聯(lián)證券以擬發(fā)行不超過180億元公司債、不超過60億元次級債居首。中信證券、中信建投、中國銀河等10家大型券商居于其后,擬發(fā)債規(guī)模均為200億元。

相對來看,今年申請發(fā)債的中小券商明顯多了。山西證券、西部證券、財達證券等中小券商的發(fā)債申請相繼獲得證監(jiān)會的注冊批復,華安證券、國聯(lián)證券、南京證券更是兩次獲批。而上年同期,14家獲批發(fā)行債券的券商中,以大型券商居多,比如中金公司、華泰證券、國泰君安獲批發(fā)債次數(shù)在2到3次。

不過,盡管申請發(fā)債的“新面孔”多了,但規(guī)模并未超過上年同期。今年以來,券商共計獲批發(fā)債規(guī)模為3161億元,而上年同期為3580億元。從單筆債券發(fā)行申請金額看,可以看出券商發(fā)債愈加謹慎了。上年同期,申萬宏源證券公告稱,獲批向?qū)I(yè)投資者公開發(fā)行面值余額不超過人民幣300億元短期公司債券和面值總額不超過人民幣150億元次級公司債券。而今年,券商單次獲批發(fā)債金額最高也不過200億元。

已發(fā)債券的情況也進一步印證了券商債券融資有所降溫。截至7月21日,共有65家券商合計發(fā)行311只境內(nèi)債,規(guī)模合計5484.17億元;14只境外債,規(guī)模合計24.89億美元。相比上年同期,境內(nèi)發(fā)行的債券規(guī)模下降了29.35%,境外增加了23.95%。

短融和永續(xù)債不再是券商“心頭好”

實際上,隨著利率下行,券商發(fā)債融資的成本是越來越低了。

Wind顯示,券商已發(fā)債券的票面利率平均值和中位數(shù)均是2.54%,最低甚至可達1.9%。而上年同期,票面利率的均值和中位數(shù)為3.09%和3.20%。兩相對比,利差均值可達0.55個百分點。

近兩年,為發(fā)展業(yè)務(wù)和提高風險抵御能力等多重原因,券商補充資本金的需求較為強烈。但股權(quán)融資受限,所以券商多采用債券融資。如今利率走低,券商卻為何不愛借錢了?

對此,有多位業(yè)內(nèi)人士向券商中國記者分析稱,受政策、市場環(huán)境等影響,券商不斷調(diào)整自營、兩融等重資本業(yè)務(wù)方面的規(guī)模,補充資本的需求不再強烈。且低利率環(huán)境下,借錢用于自營等業(yè)務(wù),并不一定能覆蓋融資成本。此外,經(jīng)歷前兩年密集發(fā)債“補血”后,券商的債務(wù)規(guī)模逐步上升,也在一定程度上影響了券商的利息凈收入。

其實,從券商獲批發(fā)行債券品種的變化,也可以窺察到上述需求調(diào)整。據(jù)了解,券商債分為券商短期融資券、券商公司債(包括券商普通債、券商一般次級債、券商永續(xù)次級債)。其中短期融資券由交易商協(xié)會審批,用于補充運營資金或流動資金;券商普通債用于補充營運資金、償還到期債務(wù)、優(yōu)化債務(wù)結(jié)構(gòu)等;券商次級債通常用于滿足流動性資金、補充資本。

上年同期,券商獲批發(fā)行較多的是短期融資券,總規(guī)模在千億元以上。但今年以來,僅南京證券和華鑫證券合計獲批發(fā)行91億元短期融資券。同時,由于上年發(fā)行較多,券商當前正忙于兌付到期的短期融資券。Wind顯示,進入2024年以后,券商每月償還的短期融資券總量均高于上年同期。

次級債方面的降溫也較為明顯。按本息可否遞延,次級債可進一步分為一般次級債和永續(xù)次級債。相對來說,后者的發(fā)行期限要更長,在補充券商凈資本方面更具優(yōu)勢。根據(jù)相關(guān)規(guī)定,券商次級債可按一定比例計入凈資本,到期期限在3年、2年、1年以上的,原則上分別按100%、70%、50%的比例計入凈資本。

今年以來,共有8家券商獲批發(fā)行910億元次級債,但無一例為永續(xù)次級債。而上年同期,券商獲批超千億元次級債,其中超六成為永續(xù)次級債。

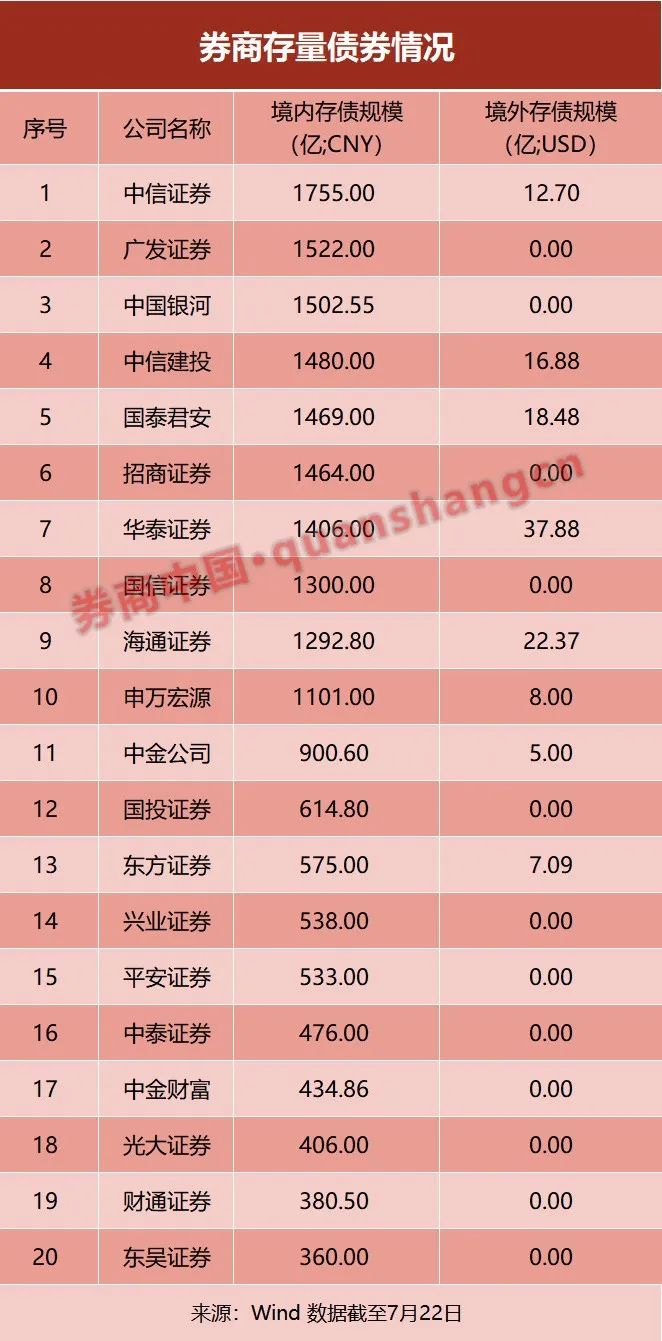

券商境內(nèi)存量債券達2.58萬億元

當補充凈資本不再是發(fā)債融資的首要目標,券商發(fā)債所為何因?

券商中國記者梳理數(shù)家券商發(fā)布的公開發(fā)債募集說明書發(fā)現(xiàn),“借新還舊”是募資主要投向。比如,7月以來,公告公開發(fā)債募集說明書的東北證券、長城證券、長江證券、山西證券均表示,該期公司債券募集的資金,將全部用于償還即將到期兌付的公司債券。

Wind顯示,截至7月22日,74家券商境內(nèi)存量債券規(guī)模約2.58萬億元,境外存?zhèn)?guī)模為139.68億美元。債務(wù)規(guī)模居前的均是大型券商,如中信證券境內(nèi)存?zhèn)?guī)模為1755億元,其中2024年年內(nèi)到期債務(wù)余額占382億元。中小券商中,國投證券債務(wù)規(guī)模居前,境內(nèi)存?zhèn)?14.80億元,其中2024年年內(nèi)到期債務(wù)余額為215.80億元。

不過,在機構(gòu)看來,券商的整體信用評級較高,償付能力較強。也正因此,固收市場上,券商次級債近年受到的關(guān)注度在不斷提升。多位固收分析師近期都發(fā)布了相關(guān)深度研報,稱在結(jié)構(gòu)性資產(chǎn)荒的背景下,投資者普遍采取信用下沉與拉久期的高票息策略,而券商次級債具有安全性較高、存在品種溢價、估值波動小等優(yōu)勢,具有潛在的收益挖掘價值。

東吳證券固收分析師李勇認為,當前券商經(jīng)營風險控制得當,普遍離監(jiān)管的底線標準尚存一定安全邊界,因此,在保證資本充足性指標達標以及未來償還節(jié)奏逐步加快的雙重因素作用下,預計新增券商次級債供給規(guī)模或?qū)⒗^續(xù)維持穩(wěn)定。

來源:證券時報

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車