李科文2024-05-10 14:00

![]()

5月8日,普利制藥因未在法定期限內(nèi)披露2023年年度報告,涉嫌信息披露違法違規(guī),被中國證監(jiān)會決定對公司立案。

普利制藥2023年年度報告難產(chǎn)原因是,其2021年和2022年年報或涉嫌財務造假。4月16日,普利制藥公告,公司收到海南證監(jiān)局出具的責令改正措施決定,海南證監(jiān)局在現(xiàn)場檢查中發(fā)現(xiàn)公司2021年、2022年年度報告中營業(yè)收入、利潤等財務信息披露不準確。

而普利制藥管理層與審計機構就相關問題也還處于僵持階段。審計機構天健會計師事務所(特殊普通合伙)表示,普利制藥公司尚未向其完整、及時地提供營業(yè)收入、營業(yè)成本等重要審計領域審計所需文件資料,也未向其提供2023年度財務報表。

界面新聞綜合梳理普利制藥2019年至2022年年報后推斷,其營業(yè)收入、利潤等財務信息披露不準確或與應收賬款激增、在建工程和固定資產(chǎn)激增相關。這搭建的資金閉環(huán),或是普利制藥財務造假的體現(xiàn)。

普利制藥的主營業(yè)務為仿制藥的生產(chǎn)與銷售,涵蓋抗過敏類藥物、非甾體鎮(zhèn)痛抗炎類藥物、抗生素類藥物、消化類藥物等領域。

仿制藥不是個好做的生意。特別是,國家集采的穩(wěn)定推行已成為行業(yè)內(nèi)企業(yè)要適應的新常態(tài)。

普利制藥的異樣變化便發(fā)生在其核心產(chǎn)品——用于緩解慢性特發(fā)性蕁麻疹及過敏性鼻炎相關癥狀的地氯雷他2020年8月中標第三批集采前后。

據(jù)西南證劵,在第三批國家集采,普利制藥地氯雷他定片5mg以最低價0.472元中標,降幅達68.0%。

2021年,是第三批國家集采推行的第一個完整年,也是在這年,相比于同樣納入集采的同行,普利制藥的應收賬款增長仍持續(xù)出現(xiàn)了不合常理的情況——其營收賬款增長遠超營收增長。

普利制藥得應收賬款增幅幾乎是總營收增幅的一倍。

其中2019年至2022年四年時間里,普利制藥的應收賬款分別3.31億元、5.98億元、8.76億元和9.24億元,并以141.60%、80.77%、46.37%和5.52%的幅度增長,而同期普利制藥的主營業(yè)務營業(yè)收入為 9.5億元、11.89億元、15.09億元和 18.06億元,增幅僅52.28%、25.10%、26.94%和19.72%。

對比同行來看,地氯雷他定片同樣中標第三批國家集采的信立泰則未呈現(xiàn)這類異樣。

對比同行來看,地氯雷他定片同樣中標第三批國家集采的信立泰則未呈現(xiàn)這類異樣。

據(jù)西南證劵,在第三批國家集采,信立泰地氯雷他定片5mg以0.58元中標。而2019年至2022年得四年時間離,信立泰的應收賬款分別11.66億、5.27億、3.98億和5億,增幅分別為-20.94%、-54.85%、-24.40%和25.59%。

普利制藥的營收增長幾乎是應收賬款帶動。這也意味著,普利制藥的營收增長根本沒給公司帶來實際的現(xiàn)金收入。

一種可能是,普利制藥把貨都壓在了下游經(jīng)銷商或子公司。據(jù)年報,普利制藥的營銷網(wǎng)絡已經(jīng)覆蓋全國各省、市、自治區(qū)千家醫(yī)院以及多家基層醫(yī)療機構等醫(yī)療終端,擁有經(jīng)銷商和配送商千余家。

一種可能是,普利制藥把貨都壓在了下游經(jīng)銷商或子公司。據(jù)年報,普利制藥的營銷網(wǎng)絡已經(jīng)覆蓋全國各省、市、自治區(qū)千家醫(yī)院以及多家基層醫(yī)療機構等醫(yī)療終端,擁有經(jīng)銷商和配送商千余家。

例如,2021年、2022年,普利制藥對子公司浙江瑞利分別存在4.87億元、6.7億元的應收賬款,占對應應收賬款期末余額合計數(shù)的比例分別是45.36%、70.55%,是對應年度內(nèi)的最大應收款單位。

2019年至2022年,普利制藥的收現(xiàn)比分別為0.94、0.8、0.92和0.96。

此外,2019年至2022年,普利制藥的應收賬款周轉天數(shù)分別為145.1天、98.27天、149.5天和170.6天。截至2022年年末,普利制藥的應收賬款周轉率已跌至2.007次。

更異常的是普利制藥的預付款項。

2021年,普利制藥的預付款項從2020年的3706萬激增至2.545億,同比增長586.68%。增幅為2.1744億元。

在2021年年報中,普利制藥卻完全沒有解釋為何這筆項目會突然激增。

雖然普利制藥未對這筆異常的預付款做解釋,但普利制藥的存貨激增暴露了部分資金的去向。

2021年,普利制藥的存貨激增178.64%,從2019年的9409萬增至2.622億。也就是說,預付款項中有77.31%,(即三分之二),1.6811億元流入存貨項目。據(jù)2021年年報,存貨項目中增長最大的子項目是原材料。

因此,這也導致普利制藥的存貨周轉天數(shù)波動巨大。

在核心產(chǎn)品已納入集采,營業(yè)收入還在逐年增長的情況下,2019年至2022年,普利制藥的存貨周轉天數(shù)卻越來越慢,分別為145.1天、98.27天、149.5天和170.6天。其中,2022年170.6天的存貨周轉天數(shù)更是普利制藥近8年來最高。

而對比同行來看,地氯雷他定片同樣中標第三批國家集采的信立泰的存貨項目則處于相反狀態(tài)——2019年至2022年,信立泰的存貨周轉天數(shù)分別為106.4天、111.3天、54.42天和46.43天。

在集采保障了大部分銷售的背景下,普利制藥的存貨流轉還變慢實屬異常。

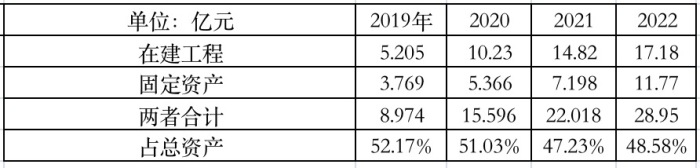

普利制藥的財務異常還體現(xiàn)在其占比高額的建工程與固定資產(chǎn)。

2019年至2022年,普利制藥的在建工程與固定資產(chǎn)占總資產(chǎn)比例為52.17%、51.03%、47.23%、48.58%。

而信立泰2021年的在建工程與固定資產(chǎn)占總資產(chǎn)比例僅為16.52%。

而信立泰2021年的在建工程與固定資產(chǎn)占總資產(chǎn)比例僅為16.52%。

若經(jīng)監(jiān)管部門核查,普利制藥存在財務造假情況情況,按正常情況下,為了消化虛增的應收賬款,普利制藥需要將自有資金或者其他籌資方式偽造成回款,使虛增的應收賬款得以消化。

其中便是通過構建資產(chǎn)采購循環(huán),虛增長期資產(chǎn),偽造“真實”的資金流出,從而引導前期造假墊付的資金回歸。

特別是,2021年和2022年,普利制藥的在建工程項目竟高達14.82億元和17.18億元。

轉載來源:界面新聞 作者:李科文

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車