曾剛2024-03-13 17:05

![]()

曾剛/文 曾剛,上海金融與發(fā)展實(shí)驗(yàn)室主任

楊川,上海新諍信科技投行創(chuàng)始合伙人

來源:上海金融與發(fā)展實(shí)驗(yàn)室

科技金融之流動(dòng)性難題

近兩年來,國(guó)內(nèi)很多地方政府都設(shè)立了投早、投小和投0-1階段的引導(dǎo)基金,但真實(shí)的現(xiàn)狀仍然是“大軍云集、望風(fēng)止步”,這個(gè)“風(fēng)”就是風(fēng)險(xiǎn)的“風(fēng)”。投早的主要風(fēng)險(xiǎn)是投后難以退出的問題。中國(guó)風(fēng)險(xiǎn)投資市場(chǎng)規(guī)模小、流動(dòng)性差,是科技金融市場(chǎng)難以繁榮的瓶頸,因此,早期科創(chuàng)企業(yè)股權(quán)流動(dòng)性提升應(yīng)該是科技金融探索的主要方向。

早期科創(chuàng)企業(yè)股權(quán)流動(dòng)性解決方案的要點(diǎn)是解決“科創(chuàng)板孤島”(即對(duì)科創(chuàng)板對(duì)早期科創(chuàng)企業(yè)無力相助)和“風(fēng)險(xiǎn)投資內(nèi)湖”(股權(quán)流動(dòng)性差,投資難以退出)的問題。

解決這個(gè)難題的思路,是構(gòu)建以科創(chuàng)板為核心的大技術(shù)資本市場(chǎng)(Grand TechCapital Market, GTM)。所謂大技術(shù)資本市場(chǎng),就是覆蓋從初創(chuàng)(Startup)到IPO上市,再到上市企業(yè)對(duì)早期科創(chuàng)企業(yè)并購(gòu)的投資孵化與賦能加速模式,形成一個(gè)兼具縱向流動(dòng)性(由低到高升級(jí)轉(zhuǎn)板的路徑)與橫向流動(dòng)性(不同市場(chǎng)間直接并購(gòu)的路徑)的“階梯型全周期技術(shù)資本市場(chǎng)”。

如圖所示,科創(chuàng)板就是GIM的核心市場(chǎng)。它起到承上啟下,縱橫流動(dòng)的樞紐市場(chǎng)作用。

從大技術(shù)資本市場(chǎng)(GTM)角度來看,北交所、上交所和深交所似乎都是自成體系的孤島,相互之間缺少功能性互補(bǔ)與結(jié)構(gòu)差異化的設(shè)計(jì)。因此,就無法形成中國(guó)特色的硅谷創(chuàng)新模式。

構(gòu)建大技術(shù)資本市場(chǎng)(GTM),可以形成縱向與橫向的流動(dòng)性,從而拓展各階段科創(chuàng)企業(yè)股權(quán)的流動(dòng)性,解決“科創(chuàng)板孤島”和“IPO窄路”,以及投早退不出的問題。各地方政府設(shè)立投早引導(dǎo)基金已經(jīng)面臨投早“看不懂、難估值、退不出”等問題,其中,“看不懂”和“難估值”問題可以通過專業(yè)機(jī)構(gòu)如科技投行來解決,而退出方式只有長(zhǎng)周期陪伴企業(yè)成長(zhǎng)到 IPO上市這一條路,在此期間只能等待其他資本接力才能退出。長(zhǎng)周期的等待將大大減少社會(huì)資本投資早期科技項(xiàng)目的熱情。

GTM模式可以形成從技術(shù)資產(chǎn)交易市場(chǎng)(深交所科交中心等)到三大交易所各大資本市場(chǎng)間的流動(dòng)性。流動(dòng)性有兩種方式,一種是升級(jí)方式,另一種是并購(gòu)方式。升級(jí)方式需要設(shè)計(jì)從資產(chǎn)交易所的精選層升級(jí)至北交所或科創(chuàng)板OTC市場(chǎng),以及從北交所或OTC市場(chǎng)升級(jí)轉(zhuǎn)板至科創(chuàng)板的機(jī)制。

升級(jí)方式應(yīng)逐步代替弊端橫生的“注冊(cè)審核制”。前者可以盡早進(jìn)入信息披露的市場(chǎng)視野,在市場(chǎng)關(guān)注下,一個(gè)企業(yè)從早期開始就規(guī)范成長(zhǎng),其發(fā)展歷程一目了然,不會(huì)出現(xiàn)后者一次性審核過關(guān),導(dǎo)致不良企業(yè)僥幸過關(guān),或者優(yōu)秀企業(yè)沒準(zhǔn)備好而喪失了IPO上市機(jī)會(huì)。

GTM模式的建設(shè),需要監(jiān)管當(dāng)局和交易所出臺(tái)支持并購(gòu)流動(dòng)的“兩高一低”政策,“一高”是并購(gòu)資產(chǎn)的質(zhì)量,即聚焦重要領(lǐng)域進(jìn)口替代的關(guān)鍵技術(shù),新賽道處于國(guó)際領(lǐng)先的前沿技術(shù)或顛覆性技術(shù)。“二高”是作為并購(gòu)主體的上市公司質(zhì)量要高,比如,連續(xù)三年盈利,經(jīng)營(yíng)性現(xiàn)金流充裕。“一低”是科創(chuàng)企業(yè)的技術(shù)成熟度可以最低于TRL5級(jí)(完成試驗(yàn)驗(yàn)證階段)。GTM可以充分發(fā)揮上市公司天然孵化器作用,實(shí)現(xiàn)資本市場(chǎng)支持科技的巨大功能。

技術(shù)資產(chǎn)并購(gòu)市場(chǎng)的活躍,將會(huì)對(duì)中國(guó)科技金融的繁榮發(fā)揮出不亞于科創(chuàng)板的作用。其與科創(chuàng)板之間將會(huì)形成價(jià)值互補(bǔ)和功能增益的機(jī)制,從而使得中國(guó)的技術(shù)資本市場(chǎng)從封閉的內(nèi)陸湖,變成為流動(dòng)的大江大河。

從國(guó)家戰(zhàn)略角度,以科創(chuàng)板為核心的GTM應(yīng)該成為應(yīng)對(duì)外部壓力和挑戰(zhàn),實(shí)現(xiàn)創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略升級(jí)的資本動(dòng)力引擎。在發(fā)現(xiàn)和孵化早期關(guān)鍵技術(shù)科的創(chuàng)新資源,尤其是在吸引全球研發(fā)端資源方面,GTM將會(huì)發(fā)揮出科創(chuàng)板的核心牽引與推動(dòng)的作用。

科技金融之相容性難題

1、硅谷銀行倒閉的原因

硅谷銀行的失敗,是貨幣金融市場(chǎng)與科技融合的失敗。其失敗的教訓(xùn)很值得國(guó)內(nèi)正在興起的科技信用貸款去借鑒。我們把硅谷銀行倒閉的原因分析為兩類:

(1)主流分析

比如外部原因是美聯(lián)儲(chǔ)加息、內(nèi)部原因是購(gòu)買資產(chǎn)的期限錯(cuò)配,以及儲(chǔ)戶單一,等等。

(2)另類分析

資產(chǎn)安全的定義錯(cuò)誤——高等級(jí)債券的償付安全性并不等于其價(jià)格波動(dòng)的安全性。這類資產(chǎn)一旦出現(xiàn)價(jià)格下跌,就會(huì)表現(xiàn)為銀行財(cái)務(wù)上的虧損以及評(píng)級(jí)的下降,引發(fā)儲(chǔ)戶的恐慌。

機(jī)構(gòu)屬性的定位不清——與投資機(jī)構(gòu)不同,銀行的資本端流動(dòng)性很高,一有風(fēng)吹草動(dòng),儲(chǔ)戶會(huì)紛紛撤離,造成流動(dòng)性危機(jī)。

主業(yè)不佳的規(guī)模擴(kuò)張——資本規(guī)模擴(kuò)張,但半數(shù)現(xiàn)金貸不出去,是缺少客戶么?

我們透過硅谷銀行主業(yè)不佳的分析,發(fā)現(xiàn)隨著其資本擴(kuò)張而主營(yíng)業(yè)務(wù)卻無法同步擴(kuò)張。因?yàn)橘J款只能給那些條件非常苛刻的“安全客戶”,而這樣的客戶數(shù)量十分有限。

因此,硅谷銀行失敗的根本原因就是沒有解決科技金融之相容性的難題。即,商業(yè)銀行的低風(fēng)險(xiǎn)和低收益率與風(fēng)險(xiǎn)投資的高風(fēng)險(xiǎn)和成功項(xiàng)目的高收益率不能相容。商業(yè)銀行只能獲得法定的貸款利率而不能接受風(fēng)險(xiǎn)投資的超額回報(bào),同時(shí),風(fēng)險(xiǎn)投資可以接受高失敗率,商業(yè)銀行卻不能接受高失敗率造成的貸款壞賬。

商業(yè)銀行的普通債權(quán)信用因?yàn)橛匈Y產(chǎn)抵押或者第三方擔(dān)保,加上貸款企業(yè)有較為明確的收入可以保障本息支付,其安全性相比早期科創(chuàng)企業(yè)的股權(quán)信用,要高很多。正因?yàn)槿绱耍虡I(yè)銀行的貸款利率,在低風(fēng)險(xiǎn)水平下,會(huì)形成市場(chǎng)化的較低收益率——貸款利率。能比其更低的收益率就是國(guó)債了。

對(duì)于大部分輕資產(chǎn)的科創(chuàng)企業(yè)來講,因?yàn)槿鄙俚盅何锖偷谌綋?dān)保,科技貸比普通貸款更依賴其信用的保障。然而,初創(chuàng)企業(yè)的歷史短暫,且技術(shù)尚處于研發(fā)階段,科技信用貸款的安全性要比普通貸款差很多。科創(chuàng)企業(yè)的高風(fēng)險(xiǎn),使得這類科技信用的等級(jí)非常低,從市場(chǎng)利率的角度,其貸款利率應(yīng)該遠(yuǎn)高于普通貸款利率。然而即便貸款利率高到國(guó)家規(guī)定的利率上限,也難以覆蓋全部風(fēng)險(xiǎn),而且一旦利率超過10%,企業(yè)就很難接受這樣的貸款。商業(yè)銀行所承擔(dān)的高風(fēng)險(xiǎn)與低收益特征,決定了科技信用貸款這個(gè)最主要的科技金融債權(quán)模式無法真正推廣。

鑒于美國(guó)風(fēng)險(xiǎn)投資的平均收益率遠(yuǎn)遠(yuǎn)高于美國(guó)國(guó)債,一些頭部機(jī)構(gòu)的收益率還高于非風(fēng)險(xiǎn)類的其他股權(quán)投資的收益率,如果通過投貸聯(lián)動(dòng)的模式,用成功項(xiàng)目所獲高收益對(duì)貸款失敗項(xiàng)目做風(fēng)險(xiǎn)補(bǔ)償?shù)脑挘萍夹庞觅J款就可以成為一個(gè)完全市場(chǎng)化且可以大規(guī)模擴(kuò)張的科技金融模式。

如圖所示,國(guó)內(nèi)在學(xué)習(xí)硅谷銀行的貸款模式中,最為推崇的就是其投貸聯(lián)動(dòng)模式。然而,硅谷銀行集團(tuán)雖然設(shè)立了硅谷資本這樣一個(gè)投資機(jī)構(gòu),但二者之間并未建立起硅谷資本對(duì)硅谷銀行風(fēng)險(xiǎn)貸款的風(fēng)險(xiǎn)補(bǔ)償機(jī)制。所謂投貸聯(lián)動(dòng)只是一種很表面的增信行為,不過就是同樣的客戶,資本方也認(rèn)可并投資而已。

中國(guó)也有許多外部投資機(jī)構(gòu)與銀行聯(lián)合的“投貸聯(lián)動(dòng)”模式,很多商業(yè)銀行還設(shè)立了獨(dú)立的投資部門,探索投貸聯(lián)動(dòng)模式。然而,這些模式并不能從根本上解決銀行自身的風(fēng)險(xiǎn)問題,也就是說,如果項(xiàng)目失敗,投資機(jī)構(gòu)和銀行都會(huì)損失,但項(xiàng)目成功,投資機(jī)構(gòu)也并不會(huì)把其超額收益轉(zhuǎn)給銀行。

2、科技信用貸風(fēng)險(xiǎn)覆蓋模式

科技信用貸款的風(fēng)險(xiǎn)覆蓋模式,就是借助風(fēng)險(xiǎn)投資成功項(xiàng)目的高回報(bào),來對(duì)貸款失敗損失有一個(gè)完整的風(fēng)險(xiǎn)覆蓋。該模式的核心,就是要通過可轉(zhuǎn)股債權(quán)或認(rèn)股權(quán)證,來實(shí)現(xiàn)商業(yè)銀行不直接投資,但可以通過債權(quán)和認(rèn)股權(quán)證交易,獲得成功項(xiàng)目的超額收益,并用這部分收益來覆蓋失敗項(xiàng)目的損失。

風(fēng)險(xiǎn)覆蓋有兩大原則:

(1)風(fēng)險(xiǎn)分散原則——貸款規(guī)模不宜大,做到小額、等額、多份。

(2)風(fēng)險(xiǎn)覆蓋模式——每份都要設(shè)計(jì)固定比例的可轉(zhuǎn)股債權(quán)或相應(yīng)的選擇權(quán)(認(rèn)股權(quán)證)。

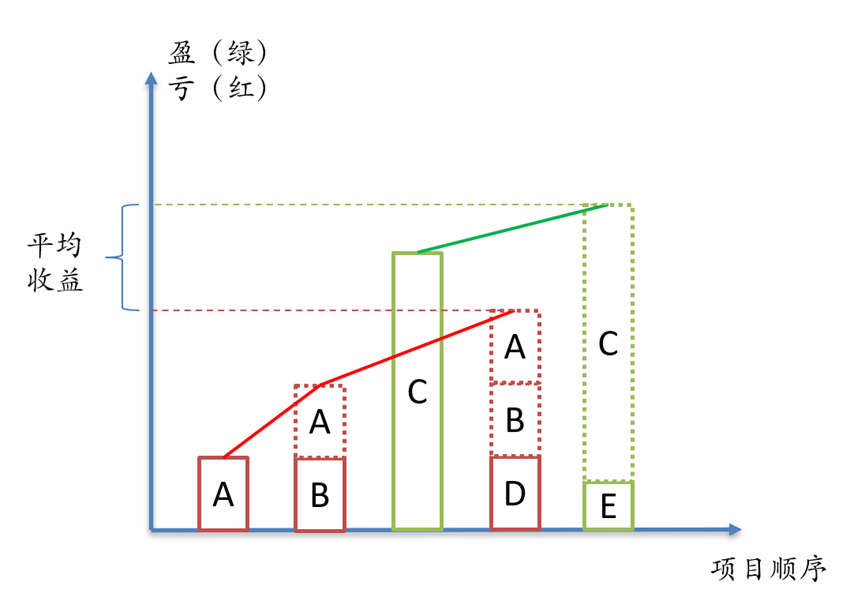

假定在某段時(shí)間商業(yè)銀行以純信用形式,向早期科創(chuàng)企業(yè)做了5筆等額貸款,有3個(gè)項(xiàng)目失敗,貸款沒有收回,確認(rèn)全額虧損,2個(gè)項(xiàng)目成功,收回本息。這時(shí),就需要行使兩個(gè)成功項(xiàng)目的債轉(zhuǎn)股權(quán)利。

如圖所示,ABCDE五個(gè)貸款項(xiàng)目,其中ABD(紅色)全額損失,C(綠色)E盈利。然而正常利息收入無法覆蓋ABD的損失,因此需要行使CE的債轉(zhuǎn)股權(quán)利,以此覆蓋項(xiàng)目損失。

假定單個(gè)項(xiàng)目可轉(zhuǎn)股債權(quán)占貸款額的比例為c(convertible bond),成功項(xiàng)目的股權(quán)投資收益率為R,項(xiàng)目失敗率為L(zhǎng)(假定項(xiàng)目失敗為全額損失),該貸款組合收益率為r:

r=R*c(1-L)-L

可轉(zhuǎn)股債權(quán)的比例c越低,對(duì)成功項(xiàng)目的投資收益率R的要求就越高。

可以通過這個(gè)公式反推R,即如果知道項(xiàng)目的失敗率L,以及可轉(zhuǎn)股債權(quán)比例c,在給定的貸款利率下,可以算出成功項(xiàng)目的收益率R:

R=(r+L)/c(1-L)

假如一個(gè)貸款組合的利率為r=8%,組合失敗率為L(zhǎng)=30%,組合中所有貸款項(xiàng)目的可轉(zhuǎn)股債權(quán)比例為四分之一,c=25%,R=(8%+30%)/25%(1-30%)=217%,也就是成功項(xiàng)目必須實(shí)現(xiàn)217%的收益,才能覆蓋風(fēng)險(xiǎn)。

上述模擬結(jié)果告訴我們,如果按照1:3的“投貸比”,即可轉(zhuǎn)股比例為1/4,只要成功項(xiàng)目的股權(quán)價(jià)值升值2.2倍,就可以實(shí)現(xiàn)不良損失率30%,利率為8%的科技信用貸收益。

只要設(shè)計(jì)好科技信用貸的風(fēng)險(xiǎn)覆蓋機(jī)制,就可以在銀行體系內(nèi)形成獨(dú)立的科技信用貸模式。而這個(gè)模式需要一項(xiàng)重要的改革,即是要對(duì)考核體系和現(xiàn)有會(huì)計(jì)科目進(jìn)行調(diào)整。商業(yè)銀行的科技信用貸款如果出現(xiàn)壞賬,會(huì)計(jì)入管理團(tuán)隊(duì)的績(jī)效考核,而無論怎樣“盡職免責(zé)”,也難以避免早期科創(chuàng)企業(yè)的貸款壞賬。解決這個(gè)問題的方法,就是將原本計(jì)入營(yíng)業(yè)外收入的可轉(zhuǎn)股債權(quán)出售的收入,計(jì)入到新的設(shè)立的科目——科技風(fēng)險(xiǎn)覆蓋金,該科目可以沖抵科技貸壞賬:如果到年終,收益覆蓋損失,可將其轉(zhuǎn)為全年科技貸的平均收益;如果平均收益率高于平均貸款利率,該部分收益可以轉(zhuǎn)至下一個(gè)年度,作為未來風(fēng)險(xiǎn)覆蓋金的儲(chǔ)備。

最后一點(diǎn),也是十分重要的一點(diǎn),就是科技金融的服務(wù)對(duì)象,大多處于研發(fā)燒錢或微利階段,不是靠經(jīng)營(yíng)性收益來償付本息,而是靠科創(chuàng)企業(yè)股權(quán)升值后的股權(quán)融資來償付本息。因此,這類科創(chuàng)企業(yè)的信用,完全取決于股權(quán)升值的預(yù)期。因此,科技信用貸款對(duì)貸款對(duì)象的信用評(píng)級(jí)需要再建立一個(gè)不依賴傳統(tǒng)財(cái)務(wù)指標(biāo)的評(píng)價(jià)與估值體系,該體系需要對(duì)科創(chuàng)企業(yè)的價(jià)值增長(zhǎng)有正確預(yù)判。這個(gè)評(píng)價(jià)與估值體系需要第三方專業(yè)機(jī)構(gòu),如科技投行,提供技術(shù)支持。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購(gòu)物車

購(gòu)物車