汽車商業(yè)評論2024-03-08 11:24

![]()

撰文 / 吳 靜

編輯 / 張 南

設計 / 師 超

近期,阿里巴巴集團的一項人事變動引發(fā)業(yè)內(nèi)關注。

3月1日,阿里巴巴集團CEO吳泳銘向本地生活集團全體員工發(fā)布內(nèi)部信,宣布本地生活集團董事長兼餓了么 CEO 俞永福將于阿里本財年結束時(3 月 31 日)卸任他在本地生活集團的管理職務。

本地生活集團的兩大業(yè)務餓了么、高德則將分別設置董事長和CEO。餓了么董事長由本地生活集團CTO吳澤明接任,CEO由蜂鳥配送負責人韓鎏接任;高德董事長由總裁劉振飛接任,COO郭寧出任高德CEO。

至此,高德地圖與餓了么正式拆分,“到家”、“到目的地”業(yè)務漸行漸遠。高德完全獨立發(fā)展,更加明確了“到目的地”的戰(zhàn)略定位。從一家地圖服務提供商蛻變?yōu)闉榻K端用戶提供打車、酒店、本地等服務的一站式入口,高德走了近10年。

這也意味著,當高德地圖承載阿里生活服務戰(zhàn)略后,AI技術、高精地圖、智能駕駛、智能交通等暫時難以成為其重點發(fā)力板塊。

地圖從來就不是一門好賺錢的生意。截至目前,中國有19家甲級測繪資質(zhì)的圖商,除了大部分國有測繪單位,市面上的主流圖商就剩下百度、高德、四維圖新和騰訊。但近年來,幾家圖商都在商業(yè)化路上掙扎,在盈利目標的倒逼下,或因為商業(yè)模式,或因為集團戰(zhàn)略,圖商們都踏上了不同的道路。

2010年7月1日,高德登陸美國納斯達克,4年后,從納斯達克退市,高德成為阿里全資子公司。2017年,高德推出聚合打車平臺,整合了多家打車平臺的資源,憑借瘋狂補貼和推廣,在滴滴受限、用戶打車難的時期里提供了響應率高的服務,憑此迅速搶占市場份額。2021年07月15日,高德地圖品牌升級,宣布向“出門好生活開放服務平臺”升級,并推出全新品牌主張“高德地圖,哪兒都熟”。到了2022年,張勇公開表示,餓了么和高德將分別成為本地服務“到家”、“到目的地”(到店)的主要用戶入口。直到2023年3月,阿里旗下所有的本地生活到店業(yè)務統(tǒng)一并入高德。

2023年3月21日,星巴克中國與高德聯(lián)合推出“啡快·沿街取”服務。據(jù)介紹,用戶在駕車出發(fā)前,使用高德地圖導航即可在“順路搜”中選擇“沿街取”服務,向系統(tǒng)推薦的沿途星巴克門店點單;在用戶駕車到達門店附近的臨時停車點時,即可從星巴克咖啡師手中直接接過咖啡。這也是星巴克中國首次上線類似合作,可見阿里集團對高德“到店”戰(zhàn)略的決心。

倘若消費者留心觀察便會發(fā)現(xiàn),早在數(shù)年前開始,高德地圖的首頁就越變越繁瑣,為用戶提供打車、加油、充電、火車票飛機票、酒店預定等出行場景的服務入口。阿里巴巴董事會主席兼首席執(zhí)行官張勇在2023財年Q3業(yè)績會上表示,對于阿里,到店里去、到目的地去,阿里是另辟蹊徑來做的,高德已經(jīng)成功從一個地圖工具走向一個基于地圖的“搜索、發(fā)現(xiàn)、交易、履約”完整鏈路的目的地服務平臺。

從獨立上市到回歸支持阿里核心業(yè)務零售,在移動互聯(lián)網(wǎng)時代,地圖需要依附于其他高利潤的場景,這是阿里大本地生活戰(zhàn)略和變現(xiàn)壓力下的必然選擇。

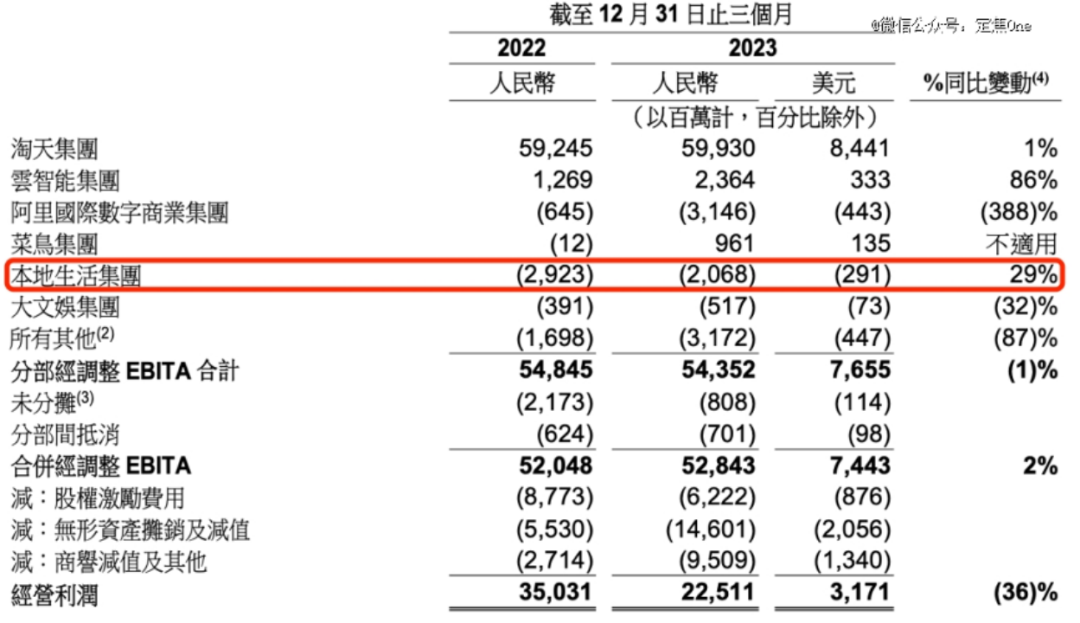

在俞永福的麾下,阿里本地生活已減虧整整一半,同時穩(wěn)住了市場份額。阿里巴巴最新公布的2023財年Q4業(yè)績顯示,這一季度,由餓了么和高德的增長所帶動,本地生活集團訂單同比增長超過20%,年度活躍消費者和用戶年消費頻次實現(xiàn)雙增長。同時,餓了么加速收窄虧損,帶動本地生活集團經(jīng)調(diào)整EBITA收窄至20.68億元,同比收窄三成,但本地生活EBITA仍處于全阿里集團墊底,不達阿里集團對本地生活的預期。雖然虧損主要來自餓了么,但高德打車強依賴于補貼、酒旅增長乏力,也將成為“后俞永福時代”,劉振飛、郭寧接手后需要解決的棘手問題。

2023年Q4阿里巴巴財報▼

而百度地圖,卻走向了另一條完全不同的道路。

回顧百度地圖在百度集團數(shù)年組織調(diào)整歷程,我們發(fā)現(xiàn),伴隨著智能汽車業(yè)務的成熟,百度地圖走出了一條“逆襲”之路:

2017年,處于互聯(lián)網(wǎng)公司向人工智能公司變檔期的百度,曾對公司的業(yè)務按照一二三四象限,進行了一個歸類,長期高投入?yún)s不賺錢的百度地圖,自然就被劃到了公司決勝AI時代的非主航道第四象限業(yè)務之中。隨著自動駕駛的發(fā)展,百度地圖在僅一年之后的2018年,就在集團內(nèi)部升級,被歸入第三象限的AI技術平臺體系(AIG)旗下。2022年,百度又再次將地圖從技術平臺體系遷出,歸并進智能駕駛事業(yè)群(IDG),技術與場景自此合而為一。與此對應的人事調(diào)整是,百度副總裁尚國斌開始統(tǒng)籌百度地圖業(yè)務。尚國斌此前先后負責生態(tài)、車聯(lián)網(wǎng)、智能交通等核心業(yè)務,在汽車行業(yè)有著相當豐富的實踐。

2022年,尚國斌推動百度地圖Onemap數(shù)據(jù)打通,發(fā)布行業(yè)首創(chuàng)的一體化地圖數(shù)據(jù)AI大生產(chǎn)平臺,率先打造出標準地圖(SD Map)、車道級地圖(LD Map)、高精地圖(HD Map)數(shù)據(jù)的標準化統(tǒng)一生產(chǎn)系統(tǒng),攻克了不同精度等級地圖數(shù)據(jù)一致性的關鍵難題,打造了“時空數(shù)據(jù)一張圖”。在底層數(shù)據(jù)上對車用地圖進行了重構。

之后,百度在汽車行業(yè)動作不斷。2023年1月,百度地圖正式登陸理想ONE車機;2023年4月,百度Apollo攜完整的艙駕圖矩陣亮相上海車展;2023年8月,百度地圖發(fā)布手車共融一鍵互聯(lián)功能,在比亞迪首發(fā)。2024年1月,百度地圖與華為簽署生態(tài)合作協(xié)議,雙方將在華為智能座艙領域圍繞導航出行體驗展開全面、深度合作。另外,據(jù)博主路透,百度地圖車道級導航已經(jīng)在特斯拉車機上開始內(nèi)測,即將面向所有車主OTA。兩周前,在百度地圖重要客戶-極越的直播中,夏一平也宣布“打開百度地圖APP,只要百度地圖導航里有的地方,PPA(點對點領航輔助駕駛)一定是百分之百都能開”。

華為智能座艙與百度地圖簽約▼

在2023百度世界大會上,百度創(chuàng)始人、董事長兼首席執(zhí)行官李彥宏發(fā)布了一系列AI原生應用,其中百度地圖從“新交互”和“新導航”兩大維度進行全面重構,在大模型技術的助力下,百度地圖全面重構成為全球首個AI原生地圖,手機、車機地圖都可以適配。2024年,“地圖找到差異化競爭路徑,市場份額跑贏大盤”這一目標被李彥宏寫進年度OKR。這也是時隔很多年,地圖再一次進入李彥宏的OKR。

相比與高德地圖和百度地圖的戰(zhàn)略分野,另外兩家圖商主要玩家——四維圖新和騰訊地圖的戰(zhàn)略轉移也值得玩味。

2024年1月29日,四維圖新發(fā)布的2023年度業(yè)績預告:報告期內(nèi),四維圖新預計營業(yè)收入為30.60億元至34.20億元,上年同期則為33.47億元;歸屬于上市公司股東的凈利潤虧損12.21億元至9.77億元,上年同期虧損3.36億元,虧損增加263.01%至190.40%。

2020年,四維圖新出現(xiàn)了自2010年上市以來的首次虧損,當年,其虧損金額達3.1億元,四年后,其虧損金額上漲近4倍。

2023年度四維財報▼

對于虧損,四維圖新解釋稱,一方面,去年汽車供應鏈相關企業(yè)產(chǎn)品單價持續(xù)下降,市場競爭導致公司產(chǎn)品毛利不斷受到擠壓而下滑;另一方面,公司為積極應對市場變化,持續(xù)推進管理及組織優(yōu)化,加強客戶屬地化服務,致使管理費用、銷售費用等同比增加;此外,公司部分參股公司虧損,均對公司短期業(yè)績產(chǎn)生一定負向影響。

2002年成立以來,四維圖新最依仗的業(yè)務就是車載導航領域的導航電子地圖。2016年以前,四維圖新導航收入占營業(yè)收入比例超過50%,到2021年時這一數(shù)字僅為29.48%。

2010年,四維圖新成功掛牌A股,成為導航電子地圖“第一股”。但隨著移動互聯(lián)網(wǎng)時代到來,讓這個曾經(jīng)在汽車導航電子地圖市場叱咤風云的老大哥日漸式微。

四維圖新一直專注于TO B市場,沒有下場做TO C端的導航APP,由于缺乏C端數(shù)據(jù)和用戶體量的加持,使得四維圖新在更新地圖數(shù)據(jù)的時候,無論是成本,還是數(shù)據(jù)質(zhì)量,亦或是更新數(shù)據(jù)新鮮度都很難與競爭對手匹敵,這也是諸多車企從四維圖新轉至百度地圖的重要原因。比如特斯拉曾是四維圖新的客戶,但2020年,特斯拉地圖數(shù)據(jù)服務商切換為百度地圖。

在傳統(tǒng)導航業(yè)務領域的市場份額不斷縮小,也倒逼四維圖新開始尋找新出路。近兩年,四維圖新也正在努力撕掉“圖商”標簽向智駕Tier1轉型,公司逐漸從產(chǎn)品提供商轉型成為解決方案提供商。這也直接導致了四維虧損加劇。

雖然汽車智能化主賽道景氣度頗高,然而隨著去年特斯拉打響新一輪“價格戰(zhàn)”,大量車企主動或被動卷入其中,不得不以價換量,甚至加配減價。而終端市場的白熱化競爭壓力,也快速傳導到了供應鏈。四維入局晚,重金砸向研發(fā),智駕新業(yè)務又難頂大梁,陣痛期還會持續(xù)很久。

相比四維圖新的“向前”一步,騰訊地圖則是在不斷“靠后”。

2023年開始,騰訊地圖所在的騰訊云與智慧產(chǎn)業(yè)事業(yè)群(CSIG),不再強調(diào)收入目標,騰訊總辦對其的主要考核方式也改為以減虧為導向的利潤指標。CSIG讓具備產(chǎn)品開發(fā)能力的部分部門自負盈虧,甚至全員背負銷售業(yè)績考核。其實早在2022年,CSIG就傳出過“20%-25%”比例的裁員。這意味著,C端業(yè)務明顯落后高德、百度的騰訊地圖無法獲得更多的集團、BG層面的資源支持,需要通過承擔2B盈利目標繼續(xù)生存。

在2024年騰訊產(chǎn)業(yè)合作伙伴大會上,騰訊副總裁,騰訊交通與出行總裁鐘翔平表示,數(shù)字化地圖是重要的基礎設施,騰訊將基于地圖位置服務開放平臺,持續(xù)擴大生態(tài)建設投入,為各行業(yè)提供數(shù)字化地圖解決方案。面對新能源汽車、物流、交通、文旅等領域,騰訊位置服務全面升級多項能力,實現(xiàn)服務更深,場景更廣,體驗更優(yōu)。

騰訊副總裁、騰訊交通與出行業(yè)務總裁鐘翔平▼

幫助騰訊地圖打開汽車領域的車企是蔚來汽車,騰訊智慧出行副總裁劉澍泉甚至將蔚來汽車比作騰訊的“燈塔客戶”和“天使客戶”。2022年,騰訊控股與蔚來汽車簽署合作協(xié)議,雙方將在智能駕駛地圖、自動駕駛云、數(shù)字生態(tài)社區(qū)等領域展開深度合作。未來,雙方將就蔚來的智能駕駛技術研發(fā)及用戶體驗創(chuàng)新展開深入探索。

2023年4月18日,上海車展開幕首日,江汽集團與騰訊正式簽署戰(zhàn)略合作協(xié)議。雙方將在自動駕駛、導航地圖、智能座艙等領域展開合作,共同研發(fā)面向下一代智能汽車的產(chǎn)品解決方案。同時,騰訊將為江汽集團提供云、圖等數(shù)字化基建支持。

但遺憾的是,騰訊地圖當下在智能汽車領域并沒有快速打開局面。除了以上兩個簽約,消息寥寥,也未見量產(chǎn)上市。

不局限于某個垂直賽道,依托騰訊生態(tài),優(yōu)化成本結構,降本增效,“做好各行業(yè)數(shù)字化地圖基礎設施”,是騰訊地圖當下的使命。

寫在最后:

2010年代,電子地圖革新。移動互聯(lián)網(wǎng)的蓬勃引發(fā)了一波地圖app化的革命,而在此基礎上,以百度、高德、騰訊為代表的互聯(lián)網(wǎng)巨頭的入場,帶來了一個更為深遠的影響:動輒幾百的收費導航,一下子變得免費了。這也意味著,圖商每年更新地圖的數(shù)千人力投入,億級規(guī)模的信息點更新,以及每年數(shù)十億的資本投入,換來的就三個字:盈利難。

在十余年的路程中,或依附集團戰(zhàn)略做基礎服務、或擁抱移動互聯(lián)網(wǎng)快速變現(xiàn)、或聚焦主業(yè)等待機會、或多元化改革尋求新的出路,幾家圖商做出了完全不一樣戰(zhàn)略選擇。

2024年作為智駕“跨溝”年,聚焦城市場景的高階智能駕駛成為車企的新“卷”點。這看似是圖商的機會。但為了實現(xiàn)低成本和大范圍的城市NOA普及,華為、小鵬為代表的不少企業(yè)開始力推“無圖”技術路線,高喊“無圖智駕”迅速占領市場。對于圖商來說,危機并存。

“有圖“、“無圖”爭論不休,“成本”、“安全”如何平衡,車企需要什么樣的地圖方案?智駕會是圖商的救命稻草嗎?如果是,又是誰能在這一輪競爭中脫穎而出?

分享

分享

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車