徐鵬飛2024-03-06 17:57

![]()

徐鵬飛/文 2023年,經(jīng)過三年新冠疫情沖擊,我國(guó)經(jīng)濟(jì)開始恢復(fù)發(fā)展。工業(yè)經(jīng)濟(jì)運(yùn)行雖然經(jīng)歷波動(dòng)起伏,但運(yùn)行態(tài)勢(shì)總體向好,實(shí)現(xiàn)穩(wěn)步恢復(fù),發(fā)展韌性進(jìn)一步增強(qiáng)。

本文根據(jù)國(guó)家統(tǒng)計(jì)局公布的數(shù)據(jù),對(duì)國(guó)有控股、私營(yíng)、外商及港澳臺(tái)商投資三類工業(yè)企業(yè)2023年經(jīng)營(yíng)數(shù)據(jù)進(jìn)行簡(jiǎn)要比較和分析。數(shù)據(jù)表明,2023年,工業(yè)經(jīng)濟(jì)持續(xù)恢復(fù)向好,工業(yè)生產(chǎn)穩(wěn)定增長(zhǎng),累計(jì)營(yíng)收增速連續(xù)5個(gè)月回升,利潤(rùn)降幅逐步收窄。分企業(yè)類型看,國(guó)有、私營(yíng)、外資三類企業(yè)恢復(fù)的步調(diào)并不一致,且明顯有所分化。2023年全年,國(guó)有控股工業(yè)企業(yè)生產(chǎn)恢復(fù)較其他類型企業(yè)更快,在增加值、營(yíng)收增速方面均為三類企業(yè)最高。私營(yíng)工業(yè)企業(yè)的利潤(rùn)、資產(chǎn)在三類企業(yè)中增長(zhǎng)最快,但增加值累計(jì)增速、營(yíng)收增速則不及國(guó)企,且低于規(guī)上工業(yè)平均水平,生產(chǎn)恢復(fù)面臨較大壓力。外資企業(yè)的增加值、營(yíng)收、利潤(rùn)等各類總量指標(biāo)增速在三類企業(yè)中都是最低,生產(chǎn)恢復(fù)不及國(guó)有企業(yè)和私營(yíng)企業(yè)。縱向看,從2018年以來,外資工業(yè)企業(yè)營(yíng)收、利潤(rùn)、資產(chǎn)占全部規(guī)上企業(yè)的比重呈持續(xù)下降態(tài)勢(shì),營(yíng)收占全部工業(yè)的比重從2018年的22.4%下降到2023年的20.4%,利潤(rùn)從23.7%下降到23.4%,資產(chǎn)總19.0%下降到18.0%。

此外,相關(guān)數(shù)據(jù)也顯示,工業(yè)企業(yè)、特別是私營(yíng)工業(yè)企業(yè)經(jīng)營(yíng)效益和效率有所下降,資產(chǎn)負(fù)債和經(jīng)營(yíng)成本不斷提高,說明工業(yè)企業(yè)在生產(chǎn)經(jīng)營(yíng)方面還存在不少困難,需要引起高度關(guān)注和重視。

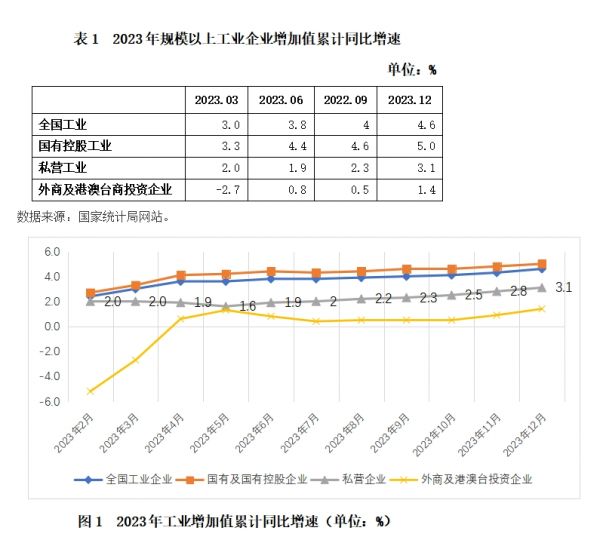

一、生產(chǎn)企穩(wěn)加快恢復(fù),增加值增速持續(xù)提高

2023年,規(guī)模以上工業(yè)增加值累計(jì)同比增長(zhǎng)4.6%。分經(jīng)濟(jì)類型看,國(guó)有控股企業(yè)同比增長(zhǎng)5.0%,私營(yíng)工業(yè)企業(yè)增長(zhǎng)3.1%,外商及港澳臺(tái)商投資企業(yè)同比增長(zhǎng)1.4%。全年來看,三類企業(yè)中國(guó)有控股工業(yè)企業(yè)月度增加值累計(jì)增速一直最高,私營(yíng)工業(yè)企業(yè)工業(yè)次之,外商及港澳臺(tái)商投資企業(yè)則一直最低。(見表1、圖1)

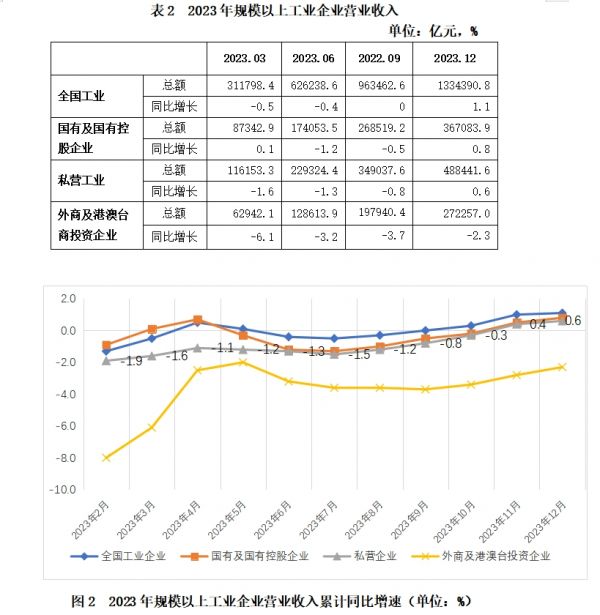

二、營(yíng)收增速有所回落,成本壓力仍然較大

2023年,規(guī)模以上工業(yè)企業(yè)實(shí)現(xiàn)營(yíng)業(yè)收入1334390.8億元,同比增長(zhǎng)1.1%,累計(jì)營(yíng)收增速連續(xù)5個(gè)月回升,但12月當(dāng)月營(yíng)收同比增速則降至2%,較上月回落4.1個(gè)百分點(diǎn)。分經(jīng)濟(jì)類型看,國(guó)有控股企業(yè)營(yíng)業(yè)收入367083.9億元,同比增長(zhǎng)0.8%;私營(yíng)工業(yè)企業(yè)實(shí)現(xiàn)營(yíng)業(yè)收入488441.6億元,同比增長(zhǎng)0.6%;外商及港澳臺(tái)商投資企業(yè)實(shí)現(xiàn)營(yíng)業(yè)收入272257億元,同比下降2.3%。從累計(jì)增速來看,2023年全年國(guó)有控股工業(yè)企業(yè)在三類企業(yè)中一直最高。(見表2、圖2)

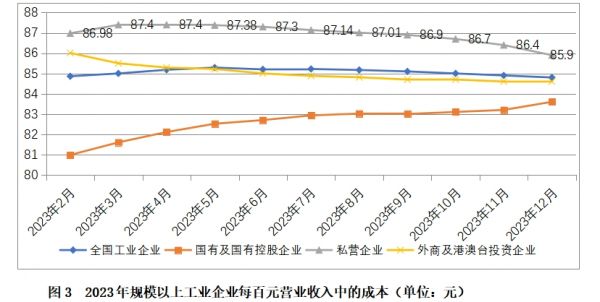

在成本壓力方面,從年內(nèi)趨勢(shì)來看,2023年下半年企業(yè)成本上升壓力正在持續(xù)緩解。2023年末,全國(guó)規(guī)模以上工業(yè)企業(yè)每百元營(yíng)業(yè)收入中的成本為84.8元,較2022年底上升了0.1元。分經(jīng)濟(jì)類型來看,私營(yíng)工業(yè)企業(yè)每百元營(yíng)業(yè)收入中的成本為85.9元,高于全國(guó)平均水平,比2022年降低了0.5元;國(guó)有控股工業(yè)企業(yè)每百元營(yíng)業(yè)收入中的成本在各類型企業(yè)中最低,為83.6元,比2022年底提高0.6元;外商及港澳臺(tái)企業(yè)每百元營(yíng)業(yè)收入中的成本為84.6元,與2022年底持平。(見圖3)

近年來出現(xiàn)的按照絕對(duì)值計(jì)算的工業(yè)企業(yè)營(yíng)業(yè)收入、利潤(rùn)總額和資產(chǎn)總額的累計(jì)增長(zhǎng)率與統(tǒng)計(jì)局公布的增長(zhǎng)率存在差異的情況在2023年仍然存在。以營(yíng)業(yè)收入方面為例,全國(guó)工業(yè)(公布增速為1.1%,按絕對(duì)值計(jì)算為0.1%)、國(guó)有控股企業(yè)(公布增速為0.8%,按絕對(duì)值計(jì)算為-2.3%)及私營(yíng)企業(yè)(公布增速為0.6%,按絕對(duì)值計(jì)算為0.2%)的公布的增長(zhǎng)率均高于按照絕對(duì)值計(jì)算的增長(zhǎng)率,而外資企業(yè)按照絕對(duì)值計(jì)算的增長(zhǎng)率則高于公布增長(zhǎng)率(公布增速為-2.3%,按絕對(duì)值計(jì)算為-2.0%)。在利潤(rùn)總額方面,各類型企業(yè)公布增長(zhǎng)率均高于計(jì)算增長(zhǎng)率,且差額較大。資產(chǎn)總額方面則有高有低。

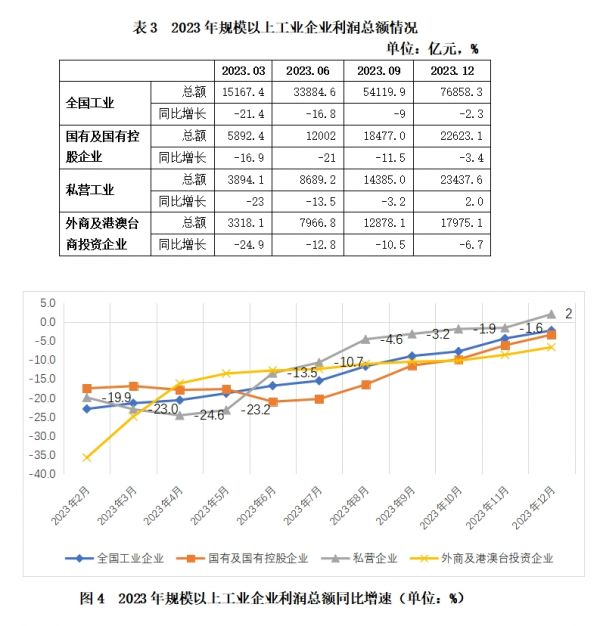

三、利潤(rùn)降幅逐步收窄,恢復(fù)態(tài)勢(shì)持續(xù)鞏固

營(yíng)收增長(zhǎng)帶動(dòng)利潤(rùn)加快恢復(fù),2023年規(guī)模以上工業(yè)企業(yè)累計(jì)利潤(rùn)逐月回升,全年實(shí)現(xiàn)利潤(rùn)總額76858.3億元,累計(jì)利潤(rùn)從1—2月份同比下降22.9%逐月回升至全年下降2.3%,利潤(rùn)降幅大幅收窄,比上年收窄1.7個(gè)百分點(diǎn)。分經(jīng)濟(jì)類型看,三類企業(yè)利潤(rùn)降幅均在逐步收窄,其中國(guó)有控股企業(yè)實(shí)現(xiàn)利潤(rùn)總額22623.1億元,同比下降3.4%;私營(yíng)工業(yè)企業(yè)利潤(rùn)總額23437.6億元,同比增長(zhǎng)2.0%;外商及港澳臺(tái)商投資企業(yè)利潤(rùn)總額17975.1億元,同比下降6.7%。(見表3、圖4)

從當(dāng)月增速看,自8月份以來,規(guī)上工業(yè)企業(yè)利潤(rùn)連續(xù)5個(gè)月實(shí)現(xiàn)正增長(zhǎng)。12月當(dāng)月,規(guī)上工業(yè)企業(yè)利潤(rùn)總額同比已連續(xù)5個(gè)月實(shí)現(xiàn)正增長(zhǎng),分經(jīng)濟(jì)類型看,12月國(guó)有控股、外商及港澳臺(tái)商投資企業(yè)利潤(rùn)增速較11月上升明顯,但私營(yíng)企業(yè)利潤(rùn)增速則有超10個(gè)百分點(diǎn)的下降。

分行業(yè)看,2023年,超六成行業(yè)全年利潤(rùn)實(shí)現(xiàn)增長(zhǎng),七成行業(yè)利潤(rùn)呈回升態(tài)勢(shì)。在41個(gè)工業(yè)大類行業(yè)中,有27個(gè)行業(yè)利潤(rùn)比上年增長(zhǎng),利潤(rùn)增長(zhǎng)面為65.9%,比上年擴(kuò)大12.2個(gè)百分點(diǎn);有29個(gè)行業(yè)全年利潤(rùn)增速比1—11月份加快或降幅收窄、由降轉(zhuǎn)增,呈回升態(tài)勢(shì),占70.7%。

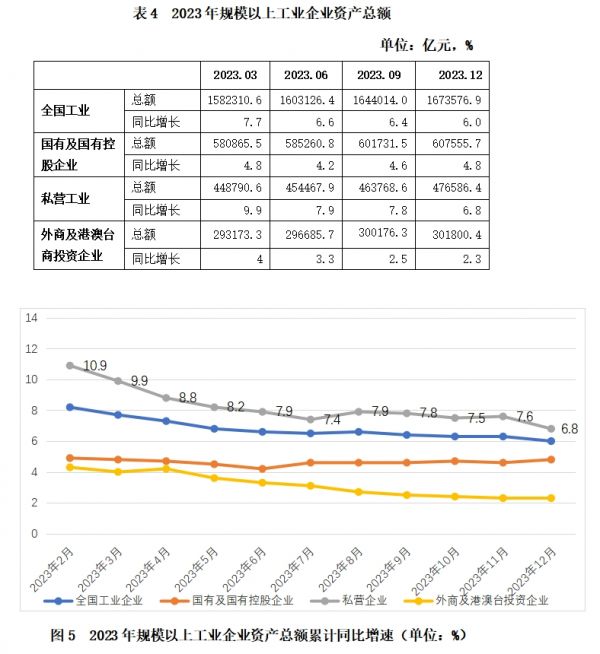

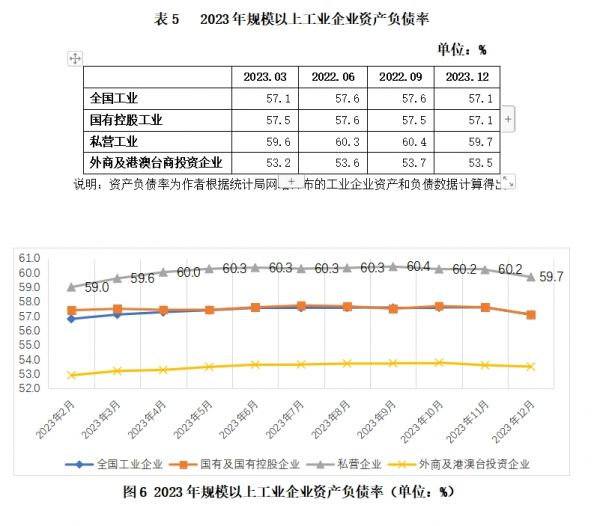

四、資產(chǎn)總額穩(wěn)步增長(zhǎng),資產(chǎn)負(fù)債率仍處較高水平

截至2023年末,規(guī)模以上工業(yè)企業(yè)資產(chǎn)總額為1673576.9億元,同比增長(zhǎng)6%。其中國(guó)有控股企業(yè)資產(chǎn)總額607555.7億元,同比增長(zhǎng)4.8%;私營(yíng)工業(yè)企業(yè)資產(chǎn)總額476586.4億元,增長(zhǎng)6.8%;外商及港澳臺(tái)商投資企業(yè)資產(chǎn)總額301800.4億元,同比增長(zhǎng)2.3%。(見表4、圖5)

在資產(chǎn)負(fù)債率方面,截至2023年12月末,全國(guó)規(guī)模以上工業(yè)企業(yè)資產(chǎn)負(fù)債率為57.1%,較2022年底上升了0.5個(gè)百分點(diǎn)。分經(jīng)濟(jì)類型看,國(guó)有控股工業(yè)企業(yè)資產(chǎn)負(fù)債率為57.1%,較2022年底下降0.2個(gè)百分點(diǎn);私營(yíng)工業(yè)企業(yè)資產(chǎn)負(fù)債率從2018年開始升高的趨勢(shì)在2021年稍有緩解之后又有所提高,達(dá)到59.7%,高于全國(guó)平均水平,比2022年底升高了1.3個(gè)百分點(diǎn);外商及港澳臺(tái)企業(yè)資產(chǎn)負(fù)債率最低,為53.5%,但同樣較2022年底有所提高,提高了0.6個(gè)百分點(diǎn)。(見表5、圖6)

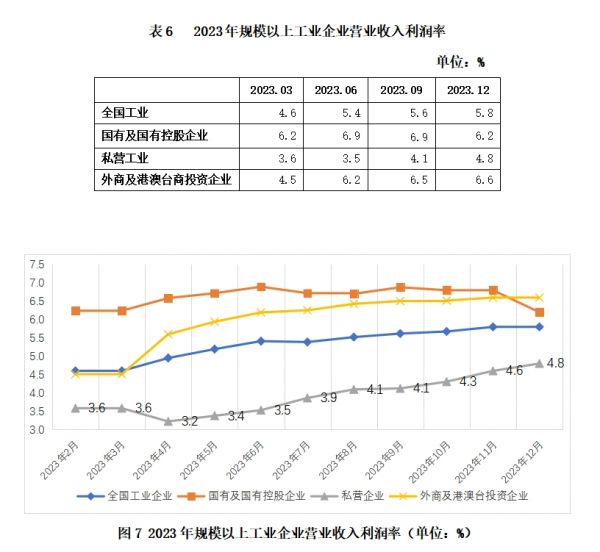

五、經(jīng)營(yíng)效益緩慢恢復(fù),虧損面連續(xù)收窄

效益方面,2023年末,私營(yíng)工業(yè)營(yíng)業(yè)收入利潤(rùn)率、資產(chǎn)利潤(rùn)率均比2022年末有所下降。

營(yíng)業(yè)收入利潤(rùn)率方面,2023年,全國(guó)規(guī)模以上工業(yè)企業(yè)營(yíng)業(yè)收入利潤(rùn)率為5.8%,較2022年末降低了0.3個(gè)百分點(diǎn),為2016年以來同期最低。分經(jīng)濟(jì)類型看,國(guó)有控股工業(yè)企業(yè)營(yíng)業(yè)收入利潤(rùn)率為6.2%,較2022年底降低了0.3個(gè)百分點(diǎn);私營(yíng)工業(yè)企業(yè)營(yíng)業(yè)收入利潤(rùn)率為4.8%,較2022年底降低0.2個(gè)百分點(diǎn);外商及港澳臺(tái)企業(yè)為6.6%,較2022年底降低了0.4個(gè)百分點(diǎn)。全年來看,三類企業(yè)中私營(yíng)企業(yè)一直最低。(見表6、圖7)

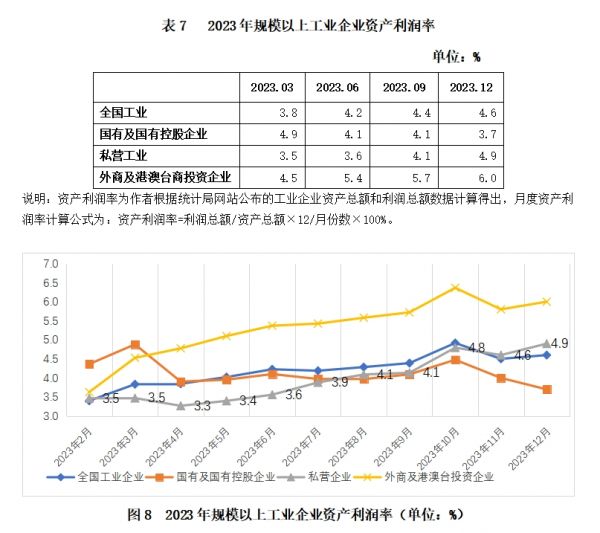

資產(chǎn)利潤(rùn)率方面,2023年末,全國(guó)規(guī)模以上工業(yè)企業(yè)資產(chǎn)利潤(rùn)率為4.6%,較2022年末降低0.7個(gè)百分點(diǎn)。其中,國(guó)有控股工業(yè)企業(yè)資產(chǎn)利潤(rùn)率為3.7%,較2022年降低0.3個(gè)百分點(diǎn);私營(yíng)工業(yè)企業(yè)資產(chǎn)利潤(rùn)率為4.9%,較2022年末降低了0.9個(gè)百分點(diǎn);外商及港澳臺(tái)企業(yè)為6.0%,高于全國(guó)平均水平,較上年末降低了0.7個(gè)百分點(diǎn)。(見表7、圖8)

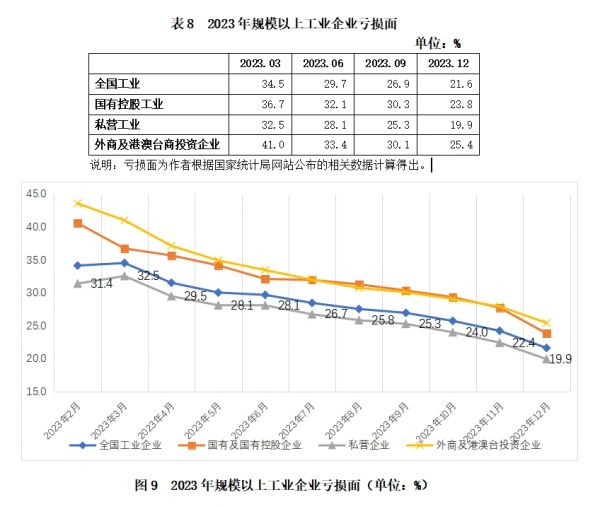

虧損面方面,2023年,規(guī)上工業(yè)企業(yè)虧損面自4月起連續(xù)9個(gè)月收窄,但同比2022年底仍有所擴(kuò)大。截至2023年12月底,全國(guó)規(guī)模以上工業(yè)企業(yè)虧損面為21.6%,較2022年末擴(kuò)大了1.4個(gè)百分點(diǎn)。分經(jīng)濟(jì)類型看,國(guó)有控股工業(yè)企業(yè)虧損面為23.8%,較2022年末縮小0.7個(gè)百分點(diǎn);私營(yíng)工業(yè)企業(yè)虧損面為19.9%,較2022年底擴(kuò)大了1.4個(gè)百分點(diǎn);外商及港澳臺(tái)企業(yè)虧損面為25.4%,較上年底擴(kuò)大了0.9個(gè)百分點(diǎn)。全年來看,三類企業(yè)中私營(yíng)工業(yè)企業(yè)虧損面一直最小。(見表8、圖9)

展望2024年,盡管我國(guó)經(jīng)濟(jì)發(fā)展仍然面臨不少風(fēng)險(xiǎn)挑戰(zhàn),特別是國(guó)內(nèi)有效需求不足、外貿(mào)面臨較大壓力以及部分行業(yè)產(chǎn)能過剩等因素都將影響工業(yè)經(jīng)濟(jì)發(fā)展。但也要看到,我國(guó)經(jīng)濟(jì)發(fā)展的長(zhǎng)期趨勢(shì)沒有改變,工業(yè)經(jīng)濟(jì)持續(xù)回升,穩(wěn)步向好的態(tài)勢(shì)同樣大概率不會(huì)改變,推動(dòng)工業(yè)企業(yè)效益持續(xù)恢復(fù),既需要政策扶持加力,更需要廣大企業(yè)加快轉(zhuǎn)型升級(jí)和新舊動(dòng)能轉(zhuǎn)換步伐,加快實(shí)現(xiàn)高質(zhì)量發(fā)展。

(作者系北京大成企業(yè)研究院研究部主任)

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購(gòu)物車

購(gòu)物車