張濤2024-01-29 17:09

![]()

張濤、路思遠(yuǎn)/文

從2019年開始,我們每年都會(huì)對(duì)當(dāng)年的金融運(yùn)轉(zhuǎn)給出一個(gè)關(guān)鍵詞,例如2019年至2022年的關(guān)鍵詞依次為:空間、節(jié)奏、自主、轉(zhuǎn)折,對(duì)于2023年,我們給出的關(guān)鍵詞是“預(yù)期”。

首先,疫后的樂觀在未得到經(jīng)濟(jì)現(xiàn)實(shí)的確認(rèn),市場(chǎng)預(yù)期就開始持續(xù)調(diào)整。宏觀經(jīng)濟(jì)數(shù)據(jù)方面,在經(jīng)歷了防疫政策優(yōu)化后的短暫改善之后,包括PMI、節(jié)假日消費(fèi)、青年人就業(yè)等數(shù)據(jù)均于2023年春季后開始持續(xù)下滑,相應(yīng)市場(chǎng)主體的融資需求也呈現(xiàn)類似變化趨勢(shì),企業(yè)與居民的信貸增速從春節(jié)時(shí)期的年內(nèi)峰值持續(xù)下滑,社融增速雖在政府融資推動(dòng)下止跌回升,但目前仍低于10%,2023年社融和信貸的年末增速為近年來的最低水平。

圖1:社融與信貸的年末增速

數(shù)據(jù)來源:Wind

其次,外部加息潮疊加國內(nèi)慢降息,令跨市場(chǎng)的定價(jià)邏輯出現(xiàn)較大變化。內(nèi)外經(jīng)濟(jì)運(yùn)行錯(cuò)位,決定了境內(nèi)外政策利率必然會(huì)出現(xiàn)背離,而背離的結(jié)果就是中外利率出現(xiàn)倒掛,且倒掛階段性呈持續(xù)擴(kuò)大態(tài)勢(shì)。例如,繼美聯(lián)儲(chǔ)2022年3月啟動(dòng)加息周期后2個(gè)月,中美利差就轉(zhuǎn)入倒掛狀態(tài),且倒掛程度呈持續(xù)加深,直至2023年11月美聯(lián)儲(chǔ)結(jié)束加息周期被市場(chǎng)所確認(rèn)之后,才有所收斂。在中美利差倒掛加深的階段,跨境資金開始調(diào)整跨市場(chǎng)資產(chǎn)配置的定價(jià)邏輯,相應(yīng)人民幣匯率階段性地承受了較大壓力,CNY由倒掛前6.3曾一度貶值至7.35以上。

圖2:中美利差變化與CNY走勢(shì)

數(shù)據(jù)來源:Wind

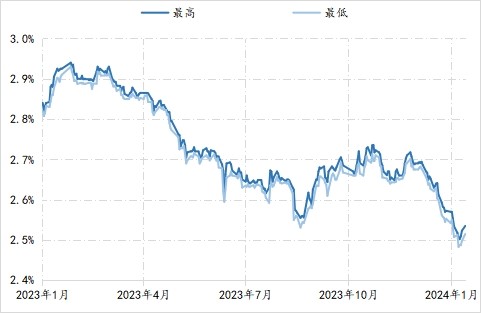

第三,經(jīng)濟(jì)運(yùn)行主要矛盾甄別的復(fù)雜性,外溢影響了政策預(yù)期。針對(duì)疫后復(fù)蘇進(jìn)程慢于預(yù)期的現(xiàn)狀,2023年7月份政治局會(huì)議定調(diào)“國內(nèi)需求不足是主要經(jīng)濟(jì)困難”,相應(yīng)市場(chǎng)預(yù)期宏觀層將會(huì)出臺(tái)大規(guī)模需求端刺激政策,受此帶動(dòng)10年期國債收益率快速下行2.54%年內(nèi)低點(diǎn)水平,但之后政策未能如期兌現(xiàn),疊加穩(wěn)匯率政策的加強(qiáng),10年期國債收益率轉(zhuǎn)而回升,即便是人民銀行8月中旬下調(diào)了政策利率,10年期國債收益率還是一路攀至2.71%上方。2023年年末召開的中央經(jīng)濟(jì)工作會(huì)議,進(jìn)一步將經(jīng)濟(jì)運(yùn)行困難與挑戰(zhàn)調(diào)整為“主要是有效需求不足、部分行業(yè)產(chǎn)能過剩...”,表明需求端的逆周期政策與供給端的跨周期政策均為宏觀調(diào)控內(nèi)容,但市場(chǎng)對(duì)政策側(cè)重的新調(diào)整如何定價(jià)尚未明朗。

圖3:10年期國債收益率走勢(shì)

數(shù)據(jù)來源:Wind

決定上述三點(diǎn)變化主要原因是,疫情以來各國均面臨了需求、供給和預(yù)期的巨大變化,相應(yīng)也產(chǎn)生內(nèi)外經(jīng)濟(jì)運(yùn)行的錯(cuò)位,針對(duì)此巨大變化,中國宏觀層階段性采取了“以我為主”政策取向,內(nèi)外政策分化自然會(huì)影響到市場(chǎng)預(yù)期,而預(yù)期推動(dòng)的跨市場(chǎng)定價(jià)邏輯的變化還會(huì)對(duì)預(yù)期本身產(chǎn)生較強(qiáng)的反身性。如果沒有外在的強(qiáng)干預(yù),預(yù)期就很容易趨于螺旋式發(fā)散,勢(shì)必會(huì)削弱宏觀調(diào)控的政策效果。

對(duì)于2024年而言,雖然全球經(jīng)濟(jì)運(yùn)行復(fù)雜性依舊,各國經(jīng)濟(jì)運(yùn)行仍將錯(cuò)位,但海外加息潮已臨近尾聲,境內(nèi)政策有條件與外部恢復(fù)同向協(xié)調(diào)。人民銀行在年度工作會(huì)議上已明確“價(jià)格上,兼顧內(nèi)外均衡”,而前幾年的“保持正常空間”的政策努力,則為今后政策爭(zhēng)取了寶貴施策空間,預(yù)計(jì)在“兼顧內(nèi)外均衡”的政策取向下,貨幣政策的實(shí)際靈活性不僅將大幅提升,也更能在改善微觀預(yù)期方面發(fā)揮作用。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購物車

購物車

訂閱

訂閱