張奧平2024-01-17 13:45

![]()

張奧平/文 本文十大重點:

1、2023年經(jīng)濟增長實現(xiàn)較高讀數(shù)的一大原因,是前年低基數(shù)的影響。全年經(jīng)濟恢復(fù)處于波浪式發(fā)展、曲折式前進的過程中;

2、從價格指標來看,經(jīng)濟處于供給過剩、需求不足的態(tài)勢中;

3、中國經(jīng)濟并非三駕馬車,而是“一駕馬車與兩個輪子”。一駕馬車是出口,兩個輪子則是民企投資和居民消費,這代表著市場活性;

4、出口回升是“出口——民企投資——城鎮(zhèn)就業(yè)(民企貢獻80%城鎮(zhèn)就業(yè))——居民收入——居民消費——民企投資”實現(xiàn)良性循環(huán)的關(guān)鍵;

5、隨著海外去庫存周期步入尾聲,2024年出口將好于2023年;

6、現(xiàn)代化基礎(chǔ)設(shè)施投資及地產(chǎn)“三大工程”將發(fā)力穩(wěn)內(nèi)需;

7、美國重啟寬松周期是出口回升,基建及地產(chǎn)投資發(fā)力的關(guān)鍵“破局點”;

8、2024年消費新亮點:智能家居、文娛旅游、體育賽事、國貨“潮品”;

9、2024年供給側(cè)創(chuàng)新驅(qū)動的關(guān)鍵:培育新質(zhì)生產(chǎn)力;

10、培育新質(zhì)生產(chǎn)力需要“新質(zhì)型城市、新質(zhì)型產(chǎn)業(yè)、新質(zhì)型企業(yè)、新質(zhì)型人才與新質(zhì)型資本”五大方面的共同推動。

1月17日,國家統(tǒng)計局發(fā)布數(shù)據(jù),初步核算,全年國內(nèi)生產(chǎn)總值1260582億元,按不變價格計算,比上年增長5.2%。分季度看,一季度國內(nèi)生產(chǎn)總值同比增長4.5%,二季度增長6.3%,三季度增長4.9%,四季度增長5.2%

從需求側(cè)三駕馬車來看,消費:全年社會消費品零售總額471495億元,比上年增長7.2%;

投資:全年全國固定資產(chǎn)投資(不含農(nóng)戶)503036億元,比上年增長3.0%。分領(lǐng)域看,基礎(chǔ)設(shè)施投資增長5.9%,制造業(yè)投資增長6.5%,房地產(chǎn)開發(fā)投資下降9.6%;

進出口:全年貨物進出口總額417568億元,比上年增長0.2%。其中,出口237726億元,增長0.6%;進口179842億元,下降0.3%。

整體來看,2023年經(jīng)濟增長實現(xiàn)較高讀數(shù)的一大原因,是前年低基數(shù)的影響(2022年同比增長3%)。

從經(jīng)濟先行指標PMI來看,全年經(jīng)濟恢復(fù)處于波浪式發(fā)展、曲折式前進的過程中。

一季度經(jīng)濟在打開后處于擴張區(qū)間,1至3月PMI均高于榮枯線:50.1%、52.6%、51.9%;

二季度經(jīng)濟在內(nèi)外需同步收縮下進入收縮區(qū)間,4至6月PMI均低于榮枯線:49.2%、48.8%、49.0%;

三季度經(jīng)濟在724政治局會議部署逆周期政策措施后實現(xiàn)反彈,9月PMI重回榮枯線以上:49.3%、49.7%、50.2%;

四季度經(jīng)濟則再度回踩,10至12月PMI再度低于榮枯線,且環(huán)比逐月下滑:49.5%、49.4%、49.0%。

從價格指標來看,經(jīng)濟則處于供給過剩、需求不足的態(tài)勢中。2023年,代表下游消費者價格指數(shù)的CPI年度同比為0.2%,代表上游生產(chǎn)者價格指數(shù)的PPI年度同比為-3.0%。偏低的價格中樞,映射出中央經(jīng)濟工作會議所指出的,“有效需求不足、部分行業(yè)產(chǎn)能過剩、社會預(yù)期偏弱”。

從全球來看,2023年中國仍是全球的重要增長引擎。根據(jù)國際貨幣基金組織(IMF)2023年10月《世界經(jīng)濟展望》的預(yù)測,全球經(jīng)濟增速的基線預(yù)測值將從2022年的3.5%降至2023年的3.0%和2024年的2.9%,遠低于3.8%的歷史(2000-2019年)平均水平。其中,發(fā)達經(jīng)濟體增速預(yù)計將從2022年的2.6%放緩至2023年的1.5%和2024年的1.4%;新興市場和發(fā)展中經(jīng)濟體增速將從2022年的4.1%降至2023年和2024年的4.0%。

一、2024年的“一駕馬車與兩個輪子”:出口“拉上限”,基建投資“守底限”

1、出口“拉上限”:出口回升是民企投資與居民消費恢復(fù)的關(guān)鍵

筆者曾多次提出,如僅看私人部門中的民企投資與居民消費,中國經(jīng)濟并非三駕馬車,而是“一駕馬車與兩個輪子”。

一駕馬車是出口,兩個輪子則是民企投資和居民消費,這代表著市場活性。

其原因是,自中國入世以來,大量民企是出口型企業(yè),或產(chǎn)業(yè)鏈終端產(chǎn)品主要面向外部需求,其往往受益于供給擴張時的訂單外溢效應(yīng)。從數(shù)據(jù)來看,2023年,我國有進出口記錄的外貿(mào)經(jīng)營主體首次突破60萬家。其中,民營企業(yè)55.6萬家,合計進出口22.36萬億元,占進出口總值的53.5%;同期,外商投資企業(yè)進出口12.61萬億元,占30.2%;國有企業(yè)進出口6.68萬億元,占16%。

故出口回升是“出口——民企投資——城鎮(zhèn)就業(yè)(民企貢獻80%城鎮(zhèn)就業(yè))——居民收入——居民消費——民企投資”實現(xiàn)良性循環(huán)的關(guān)鍵。

當外需出口這架馬車回升時,兩個輪子民企投資(尤其是制造業(yè)民企投資)與居民消費則會在上述循環(huán)中被帶動提升,市場感知到的經(jīng)濟活性會增強,反之則反。

這也是為何市場主體對處于疫情第二年的2021年的經(jīng)濟感知好于2023年的一大原因。2021年出口同比增長30%左右,2023年出口則同比下降4.6%(美元計)。

筆者認為,從經(jīng)濟內(nèi)生調(diào)節(jié)機制來看,隨著海外去庫存周期步入尾聲,2024年出口將好于2023年。

2、基建投資“守底限”:現(xiàn)代化基礎(chǔ)設(shè)施投資及地產(chǎn)“三大工程”仍將發(fā)力穩(wěn)內(nèi)需

如果說出口帶動民企投資與居民消費的修復(fù),是市場這只“無形的手”在起作用;那么,基建投資則是政府部門這只“有形的手”實現(xiàn)穩(wěn)經(jīng)濟的關(guān)鍵。

從過往兩年數(shù)據(jù)來看,2022年,基建投資同比高增9.4%,為經(jīng)濟實現(xiàn)3%增長作出較大貢獻;2023年基建投資在2022年高基數(shù)水平上,仍實現(xiàn)5.9%的較高增長。

筆者認為,2024年基建投資仍將發(fā)力穩(wěn)經(jīng)濟。

首先,2023年四季度以來,財政已靠前發(fā)力。2023年10月份發(fā)行1萬億元國債,資金全部通過轉(zhuǎn)移支付安排給地方,專項用于支持災(zāi)后重建和提升防災(zāi)減災(zāi)能力。其中,5000億在去年使用,5000億結(jié)轉(zhuǎn)今年。

12月底,國家發(fā)改委表示,“前兩批項目涉及安排增發(fā)國債金額超8000億元,1萬億元增發(fā)國債已大部分落實到具體項目”,故形成更多實物工作量及對經(jīng)濟總需求拉動的乘數(shù)效應(yīng)將在2024年顯現(xiàn)。

其次,1萬億元國債的發(fā)行將財政赤字率提升至3.8%,打破常年3%的“約束”。一方面,是中央經(jīng)濟工作會議對財政政策“優(yōu)化財政支出結(jié)構(gòu),強化國家重大戰(zhàn)略任務(wù)財力保障”部署的具象化體現(xiàn);另一方面,打開政府部門創(chuàng)造總需求的政策的想象空間。預(yù)計2024年中央將繼續(xù)加杠桿,財政赤字率將安排在3.5%左右,國債發(fā)行仍在2024年財政政策工具箱中。

最后,中央經(jīng)濟工作會議指出,“合理擴大地方政府專項債券用作資本金范圍”,筆者預(yù)計,地方也將繼續(xù)加杠桿,地方政府專項債規(guī)模將在3.8至4萬億元,專項債資金作為資本金“撬杠桿”的作用也會加大。

筆者認為,十九屆中央財經(jīng)委員會第十一次會議中明確的現(xiàn)代化基建的五大方向,具備長期“守經(jīng)濟底限”的確定性機遇,企業(yè)可提前布局:

一是交通、能源、水利等網(wǎng)絡(luò)型基礎(chǔ)設(shè)施。包括交通(綜合立體交通網(wǎng)主骨架、沿海和內(nèi)河港口航道、水運設(shè)施網(wǎng)絡(luò))、能源(分布式智能電網(wǎng)、新型綠色低碳能源基地、油氣管網(wǎng))、水利(水網(wǎng)主骨架和大動脈、重點水源、灌區(qū)、蓄滯洪區(qū)建設(shè)和現(xiàn)代化改造)等;

二是信息、科技、物流等產(chǎn)業(yè)升級基礎(chǔ)設(shè)施。包括信息(新一代超算、云計算、人工智能平臺、寬帶基礎(chǔ)網(wǎng)絡(luò))、科技(重大科技基礎(chǔ)設(shè)施)、物流(綜合交通樞紐及集疏運體系、支線、通用和貨運機場)等;

三是城市基礎(chǔ)設(shè)施。包括城市群交通一體化、地下綜合管廊建設(shè)、防災(zāi)減災(zāi)基礎(chǔ)設(shè)施建設(shè)、公共衛(wèi)生應(yīng)急設(shè)施、智慧基礎(chǔ)設(shè)施(智能道路、智能電源、智能公交)等;

四是農(nóng)業(yè)農(nóng)村基礎(chǔ)設(shè)施。包括農(nóng)田水利設(shè)施、農(nóng)村交通運輸、城鄉(xiāng)冷鏈物流設(shè)施、供水工程、農(nóng)村污水和垃圾收集處理等;

五是國家安全基礎(chǔ)設(shè)施。要加快提升應(yīng)對極端情況的能力。

此外,中央經(jīng)濟工作會議強調(diào),“完善投融資機制,實施政府和社會資本合作新機制,支持社會資本參與新型基礎(chǔ)設(shè)施等領(lǐng)域建設(shè)”。

社會資本可重點參與的方向,需關(guān)注去年11月國家發(fā)展改革委、財政部《關(guān)于規(guī)范實施政府和社會資本合作新機制的指導(dǎo)意見》的通知。

在通知的附件中,明確了支持民營企業(yè)參與的特許經(jīng)營新建(含改擴建)項目清單,以及確定了應(yīng)由民營企業(yè)獨資或控股的項目,民營企業(yè)股權(quán)占比原則上不低于35%的項目,以及積極創(chuàng)造條件、支持民營企業(yè)參與的項目的具體方向。

3、地產(chǎn)投資:PSL重啟,重點在保障性住房等“三大工程”

2023年,地產(chǎn)投資同比下降9.6%,與2022年下降10%基本持平,地產(chǎn)投資仍是當前經(jīng)濟的重要拖累項。筆者認為,2024年地產(chǎn)投資有望迎來好轉(zhuǎn)。

首先,具體方向上,則是中央經(jīng)濟工作會議明確的保障性住房建設(shè)、“平急兩用”公共基礎(chǔ)設(shè)施建設(shè)與城中村改造“三大工程”。

其次,資金來源上,則是2023年12月重啟的PSL。根據(jù)央行官網(wǎng)披露,2023年12月,國家開發(fā)銀行、中國進出口銀行、中國農(nóng)業(yè)發(fā)展銀行凈新增抵押補充貸款(PSL)3500億元。

注:PSL作為一種“中長期且低成本”結(jié)構(gòu)性貨幣政策工具,創(chuàng)設(shè)于2014年4月,期限為1年,可以展期最長至5年,最初用于支持國開行發(fā)放棚改貸款。

此前,PSL啟用過兩輪:第一輪是2014年至2018年,PSL從0擴張至3.4萬億元,主要是支持棚戶區(qū)改造,撬動了棚改貸款大約4.1萬億元;第二輪是2022年9-11月,PSL增加6300億元,主要用于支持基建投資。

預(yù)計此次重啟PSL將主要用于保障性住房建設(shè)等“三大工程”上,年度資金規(guī)模在7000億元左右,最終年度撬動貸款資金約8000億元。

4、出口回升,基建及地產(chǎn)投資發(fā)力的關(guān)鍵破局點:美國重啟寬松周期

筆者認為,上文中出口的回升,國內(nèi)宏觀財政貨幣政策實現(xiàn)發(fā)力拉基建與穩(wěn)地產(chǎn),皆有賴于美國重啟寬松周期。其兩條邏輯主線為:

(1)美國重啟寬松周期——全球制造業(yè)景氣度回升——海外需求回暖——制造業(yè)出口重啟。

(2)美國重啟寬松周期——國內(nèi)穩(wěn)匯率壓力降低——打開國內(nèi)寬松空間——貨幣配合財政發(fā)力。

筆者預(yù)計,2024年上半年美國將有望重啟寬松周期。首先,2023年12月美國CPI已從高點的9.1%降至3.4%,核心CPI降至3.9%;其次,12月就業(yè)數(shù)據(jù)中,就業(yè)人數(shù)、臨時工人數(shù)、周度工作時長等均有所降溫。美國寬松周期的重啟,不僅將有利于我國外需出口,更將減少對我國宏觀政策發(fā)力穩(wěn)內(nèi)需的掣肘。

5、消費新亮點:智能家居、文娛旅游、體育賽事、國貨“潮品”

2023年消費實現(xiàn)同比7.2%較高增長的主因,是2022年消費同比-0.2%低基數(shù)的影響。

筆者曾多次提出,消費是收入的函數(shù),收入是就業(yè)的函數(shù),就業(yè)是企業(yè)發(fā)展,尤其是貢獻了80%城鎮(zhèn)就業(yè)的民營企業(yè)發(fā)展的函數(shù)。故在居民就業(yè)預(yù)期及收入預(yù)期未完全恢復(fù)前,消費潛在需求向可實現(xiàn)的有效需求轉(zhuǎn)換仍存在堵點。

筆者預(yù)計,伴隨著2024年內(nèi)外需的逐步恢復(fù),消費有望延續(xù)復(fù)蘇態(tài)勢。從政策發(fā)力點來看,智能家居、文娛旅游、體育賽事、國貨“潮品”將成為消費新亮點。

中央經(jīng)濟工作會議指出,“推動消費從疫后恢復(fù)轉(zhuǎn)向持續(xù)擴大,培育壯大新型消費,大力發(fā)展數(shù)字消費、綠色消費、健康消費,積極培育智能家居、文娛旅游、體育賽事、國貨“潮品”等新的消費增長點”。

其中,智能家居與體育賽事是去年以來延續(xù)的政策發(fā)力點,但文娛旅游與國貨“潮品”是新提法。如去年“724”政治局會議提出,“推動體育休閑、文化旅游等服務(wù)消費”;去年“428”政治局會議提出,“促進文化旅游等服務(wù)消費”。

由文化旅游改為文娛旅游,雖僅有一字之差,但可見“娛”的重要性更加突出。而國貨“潮品”則將有望迎來更加細化的政策措施。

二、2024年供給側(cè)創(chuàng)新驅(qū)動的關(guān)鍵:培育新質(zhì)生產(chǎn)力

2023年,代表新質(zhì)生產(chǎn)的高技術(shù)產(chǎn)業(yè)投資,尤其是其中的高技術(shù)制造業(yè)投資是經(jīng)濟發(fā)展中持續(xù)性的“亮點”。高技術(shù)產(chǎn)業(yè)投資增長10.3%,快于全部投資7.3個百分點。其中,高技術(shù)制造業(yè)、高技術(shù)服務(wù)業(yè)投資分別增長9.9%、11.4%。

高技術(shù)制造業(yè)中,航空、航天器及設(shè)備制造業(yè),計算機及辦公設(shè)備制造業(yè),電子及通信設(shè)備制造業(yè)投資分別增長18.4%、14.5%、11.1%;高技術(shù)服務(wù)業(yè)中,科技成果轉(zhuǎn)化服務(wù)業(yè)、電子商務(wù)服務(wù)業(yè)投資分別增長31.8%、29.2%。

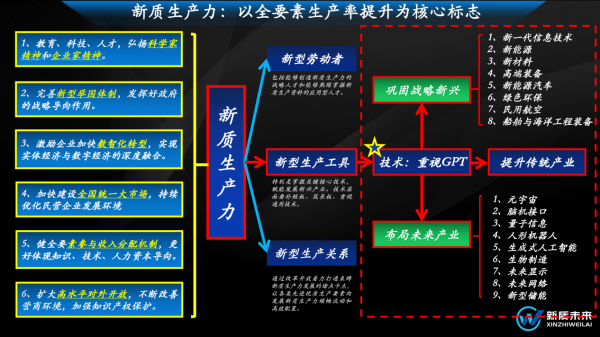

新質(zhì)生產(chǎn)力一詞是2023年9月習(xí)近平總書記在黑龍江考察調(diào)研期間首次提出,強調(diào)整合科技創(chuàng)新資源,引領(lǐng)發(fā)展戰(zhàn)略性新興產(chǎn)業(yè)和未來產(chǎn)業(yè),加快形成新質(zhì)生產(chǎn)力。

在中央經(jīng)濟工作會議部署2024年九大經(jīng)濟工作中,新質(zhì)生產(chǎn)力一詞排在首要工作任務(wù)“以科技創(chuàng)新引領(lǐng)現(xiàn)代化產(chǎn)業(yè)體系建設(shè)”中的第一大細化任務(wù)中,強調(diào),“要以科技創(chuàng)新推動產(chǎn)業(yè)創(chuàng)新,特別是以顛覆性技術(shù)和前沿技術(shù)催生新產(chǎn)業(yè)、新模式、新動能,發(fā)展新質(zhì)生產(chǎn)力”。

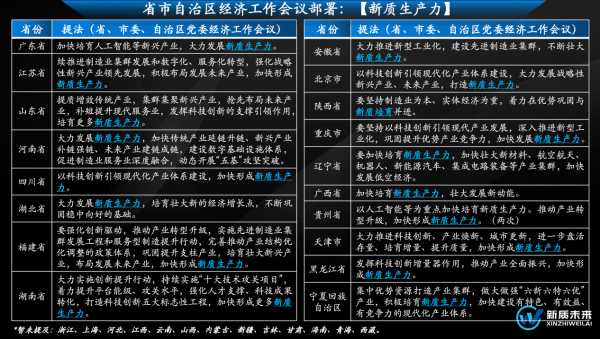

2023年底,31個省市自治區(qū)在召開經(jīng)濟工作會議,部署2024年經(jīng)濟工作時,已有18個省市自治區(qū)提及新質(zhì)生產(chǎn)。

此外,中央財辦有關(guān)負責(zé)同志在深入解讀2023年中央經(jīng)濟工作會議精神時,單獨用一個題為“新質(zhì)生產(chǎn)力以全要素生產(chǎn)率提升為核心標志”的段落,全面解讀新質(zhì)生產(chǎn)力。并明確指出,“習(xí)近平總書記近期到地方考察調(diào)研,多次提出要加快形成新質(zhì)生產(chǎn)力”。

首先,市場中存在的較大誤區(qū)是,發(fā)展新質(zhì)生產(chǎn)力,則要完全摒棄掉傳統(tǒng)產(chǎn)業(yè),僅發(fā)展戰(zhàn)略新興及未來產(chǎn)業(yè)。

中央財辦在加快培育新質(zhì)生產(chǎn)力的要點中指出,“技術(shù)層面要補短板、筑長板、重視通用技術(shù)。產(chǎn)業(yè)層面要鞏固戰(zhàn)略性新興產(chǎn)業(yè)、提前布局未來產(chǎn)業(yè)、改造提升傳統(tǒng)產(chǎn)業(yè)”。改造提升傳統(tǒng)產(chǎn)業(yè),并非摒棄傳統(tǒng)產(chǎn)業(yè)。

筆者認為,數(shù)字化、新能源、人工智能等已成為當今商業(yè)生態(tài)中的通用技術(shù),而改造提升傳統(tǒng)產(chǎn)業(yè)的重點則是傳統(tǒng)產(chǎn)業(yè)實現(xiàn)數(shù)智化與低碳化技改。中央財辦在具體形成新質(zhì)生產(chǎn)力的舉措中指出,“激勵企業(yè)加快數(shù)智化轉(zhuǎn)型,實現(xiàn)實體經(jīng)濟與數(shù)字經(jīng)濟的深度融合”。

而關(guān)于戰(zhàn)略性新興產(chǎn)業(yè)及未來產(chǎn)業(yè)具體商業(yè)機遇,讀者可重點關(guān)注2023年8月工信部等四部門發(fā)布的《新產(chǎn)業(yè)標準化領(lǐng)航工程實施方案(2023─2035年)》(以下簡稱《方案》)。

《方案》中明確,“新產(chǎn)業(yè)是指應(yīng)用新技術(shù)發(fā)展壯大的新興產(chǎn)業(yè)和未來產(chǎn)業(yè),具有創(chuàng)新活躍、技術(shù)密集、發(fā)展前景廣闊等特征,關(guān)系國民經(jīng)濟社會發(fā)展和產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化升級全局”。此外,《方案》中還明確了新興產(chǎn)業(yè)及未來產(chǎn)業(yè)標準化建設(shè)目標。

八大新興產(chǎn)業(yè)包括:新一代信息技術(shù)、新能源、新材料、高端裝備、新能源汽車、綠色環(huán)保、民用航空、船舶與海洋工程裝備。

九大未來產(chǎn)業(yè)包括:元宇宙、腦機接口、量子信息、人形機器人、生成式人工智能、生物制造、未來顯示、未來網(wǎng)絡(luò)、新型儲能。

其次,中央財辦明確了培育新質(zhì)生產(chǎn)力的六大舉措,六大政策舉措將在2024年持續(xù)發(fā)力,形成共促新質(zhì)生產(chǎn)力形成的合力:

一是暢通教育、科技、人才的良性循環(huán),弘揚科學(xué)家精神和企業(yè)家精神,營造鼓勵大膽創(chuàng)新的良好氛圍。

二是加快完善新型舉國體制,發(fā)揮好政府的戰(zhàn)略導(dǎo)向作用,讓企業(yè)真正成為創(chuàng)新主體,讓人才、資金等各類創(chuàng)新要素向企業(yè)聚集。

三是支持戰(zhàn)略性新興產(chǎn)業(yè)和未來產(chǎn)業(yè)發(fā)展,激勵企業(yè)加快數(shù)智化轉(zhuǎn)型,實現(xiàn)實體經(jīng)濟與數(shù)字經(jīng)濟的深度融合。

四是加快建設(shè)全國統(tǒng)一大市場,持續(xù)優(yōu)化民營企業(yè)發(fā)展環(huán)境,真正發(fā)揮超大規(guī)模市場的應(yīng)用場景豐富和創(chuàng)新收益放大的獨特優(yōu)勢。

五是健全要素參與收入分配機制,激發(fā)勞動、知識、技術(shù)、管理、數(shù)據(jù)和資本等生產(chǎn)要素活力,更好體現(xiàn)知識、技術(shù)、人力資本導(dǎo)向。

六是擴大高水平對外開放,不斷改善營商環(huán)境,加強知識產(chǎn)權(quán)保護,形成具有全球競爭力的開放創(chuàng)新生態(tài),與全球企業(yè)和人才共享中國的發(fā)展紅利。

最后,筆者認為,培育新質(zhì)生產(chǎn)力需要“新質(zhì)型城市、新質(zhì)型產(chǎn)業(yè)、新質(zhì)型企業(yè)、新質(zhì)型人才與新質(zhì)型資本”五大方面的共同推動,每一點都不可或缺。

*作者系新質(zhì)未來研究院院長

分享

分享

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車

訂閱

訂閱