2023-11-28 16:57

![]()

財(cái)政政策是經(jīng)濟(jì)運(yùn)行當(dāng)中重要的經(jīng)濟(jì)政策,在各國(guó)經(jīng)濟(jì)調(diào)控中具有非常重要的地位。目前我國(guó)對(duì)債務(wù)觀點(diǎn)有一定分歧,對(duì)財(cái)政政策在未來(lái)經(jīng)濟(jì)中所起作用觀點(diǎn)不同,財(cái)政乘數(shù)可以一定程度上量化財(cái)政政策的作用。在財(cái)政乘數(shù)的討論中,國(guó)內(nèi)外學(xué)者對(duì)中國(guó)財(cái)政政策乘數(shù)的測(cè)算結(jié)果也不同,部分學(xué)者認(rèn)為財(cái)政乘數(shù)在1-2之間,也有學(xué)者認(rèn)為財(cái)政乘數(shù)小于1。

而IS-LM模型推導(dǎo)得到的不含擠出效應(yīng)的財(cái)政乘數(shù)公式為1/(1-MPC),其中MPC為邊際消費(fèi)傾向,由于消費(fèi)傾向一般是小于1的,因此財(cái)政乘數(shù)的理論值應(yīng)該大于1。根據(jù)我國(guó)1995-2021年邊際消費(fèi)傾向測(cè)算,我國(guó)財(cái)政乘數(shù)理論值為2.67,文中所列學(xué)者測(cè)算值均小于該值,原因可能是中國(guó)財(cái)政政策存在擠出效應(yīng)。為了更好研究中國(guó)財(cái)政政策的有效性,本文試圖通過(guò)多個(gè)模型測(cè)算財(cái)政乘數(shù)的大小及其變化規(guī)律。

方法一:IS-LM模型測(cè)算財(cái)政乘數(shù)

我們根據(jù)四部門(mén)的IS-LM模型測(cè)算中國(guó)1995-2022年的財(cái)政支出乘數(shù)為1.67,且該數(shù)值在發(fā)達(dá)國(guó)家中處于較高的水平,表明積極財(cái)政政策效果顯著,但仍小于理論值2.67,說(shuō)明具有一定的“擠出效應(yīng)”,進(jìn)一步驗(yàn)證了我們?cè)凇吨袊?guó)的“李嘉圖等價(jià)”是否成立》的觀點(diǎn)。另外,財(cái)政乘數(shù)與邊際消費(fèi)傾向呈高度正相關(guān)關(guān)系,居民邊際消費(fèi)傾向越高,乘數(shù)效應(yīng)就越大。

方法二:VAR模型測(cè)算財(cái)政乘數(shù)

我們基于VAR模型來(lái)構(gòu)建包含經(jīng)濟(jì)周期、財(cái)政周期和貨幣周期的三變量模型用于測(cè)算財(cái)政乘數(shù),時(shí)間跨度與方法一相同。為了計(jì)算財(cái)政乘數(shù),我們需要對(duì)VAR模型做脈沖響應(yīng)。我們將響應(yīng)期限數(shù)設(shè)為50(年),測(cè)算結(jié)果顯示,財(cái)政赤字率每上升1個(gè)百分點(diǎn),長(zhǎng)期總乘數(shù)就會(huì)累計(jì)達(dá)到0.3個(gè)百分點(diǎn),相當(dāng)于財(cái)政乘數(shù)為1.4。與IS-LM模型測(cè)算結(jié)果略有差別。

結(jié)論:

(1)中國(guó)財(cái)政支出乘數(shù)在【0-1.67】之間,這取決于M1和M2的比重。

(2)利率市場(chǎng)化不足造成貨幣供應(yīng)量與利率關(guān)系不顯著,尤其是M2。

(3)M1基礎(chǔ)上的預(yù)算平衡乘數(shù)小于1,擠出效應(yīng)大約為37%。

(4)消費(fèi)傾向影響經(jīng)濟(jì)乘數(shù),因此提振消費(fèi)具有舉足輕重的作用。

最后,我們建議提高居民消費(fèi)傾向,有利于提高政府支出乘數(shù),減少擠出效應(yīng);降低居民儲(chǔ)蓄意愿,有利于提高M(jìn)1占比,提高政府支出乘數(shù);加快利率市場(chǎng)化改革,促使利率成為決定資源配置的決定性因素。

財(cái)政政策是經(jīng)濟(jì)運(yùn)行當(dāng)中重要的經(jīng)濟(jì)政策,在各國(guó)經(jīng)濟(jì)調(diào)控中具有非常重要的地位。隨著凱恩斯主義的大流行,各國(guó)債務(wù)率普遍升至歷史新高,經(jīng)濟(jì)理論也進(jìn)入新的探索階段。目前國(guó)內(nèi)對(duì)債務(wù)觀點(diǎn)有一定分歧,對(duì)財(cái)政政策在未來(lái)的經(jīng)濟(jì)發(fā)展中所起作用觀點(diǎn)各有不同,國(guó)內(nèi)外學(xué)者對(duì)中國(guó)財(cái)政政策乘數(shù)的測(cè)算結(jié)果也均不同。

郭慶旺(2004)測(cè)算的中國(guó)財(cái)政乘數(shù)為1.49-1.75之間;王國(guó)靜和田國(guó)強(qiáng)(2014)構(gòu)建 DSGE模型測(cè)算的政府消費(fèi)乘數(shù)為0.8,政府投資乘數(shù)為6.1;IMF(2017)采用傳統(tǒng)估計(jì)模型來(lái)估算中國(guó)的信貸和財(cái)政乘數(shù),結(jié)果顯示2001-2008年間財(cái)政乘數(shù)均值為0.75,到2010-2015年提升至1.4,提升幅度接近一倍;陳登科和陳詩(shī)一(2017)基于金融摩擦和“超低利率”視覺(jué),發(fā)現(xiàn)兩者均可提升財(cái)政乘數(shù),最高可以達(dá)到3.44。陳詩(shī)一和陳登科兩人(2019)又利用SVAR模型重新測(cè)算了中國(guó)財(cái)政乘數(shù),結(jié)果顯示在1995-2013年間的經(jīng)濟(jì)繁榮期和低迷期分別為0.37和0.85,均小于1,與前文差距較大;張開(kāi)和龔六堂(2018)同樣構(gòu)建DSGE模型來(lái)研究不同匯率制度下政府消費(fèi)和投資的乘數(shù)效應(yīng),發(fā)現(xiàn)無(wú)論是消費(fèi)性支出還是投資性支出,貿(mào)易部門(mén)的短期乘數(shù)都是0.8左右,長(zhǎng)期乘數(shù)會(huì)下降,非貿(mào)易部門(mén)遠(yuǎn)遠(yuǎn)小于貿(mào)易部門(mén);王志剛(2021)測(cè)算結(jié)果顯示在2002-2017年間只有0.58-0.67。

在凱恩斯理論中,財(cái)政支出乘數(shù)被定義為每單位財(cái)政支出對(duì)GDP產(chǎn)生的拉動(dòng)作用大小,IS模型推導(dǎo)得到的標(biāo)準(zhǔn)公式為1/(1-MPC),其中MPC為邊際消費(fèi)傾向。由于邊際消費(fèi)傾向一般都是小于1的,因此財(cái)政支出乘數(shù)一般都是大于1的。比如西方國(guó)家的財(cái)政乘數(shù)一般都大于1。

1995-2021年間中國(guó)的邊際消費(fèi)傾向平均值為0.625,該時(shí)間段內(nèi)財(cái)政支出乘數(shù)理論值為2.67,但各學(xué)者測(cè)算結(jié)果均低于這一理論值,并且相互之間差距較大。有的學(xué)者測(cè)算結(jié)果大于1,有的小于1。為了更好研究中國(guó)財(cái)政政策的有效性,本文試圖通過(guò)多個(gè)模型測(cè)算財(cái)政乘數(shù)的大小及其變化規(guī)律。

1IS-LM模型測(cè)算財(cái)政乘數(shù)

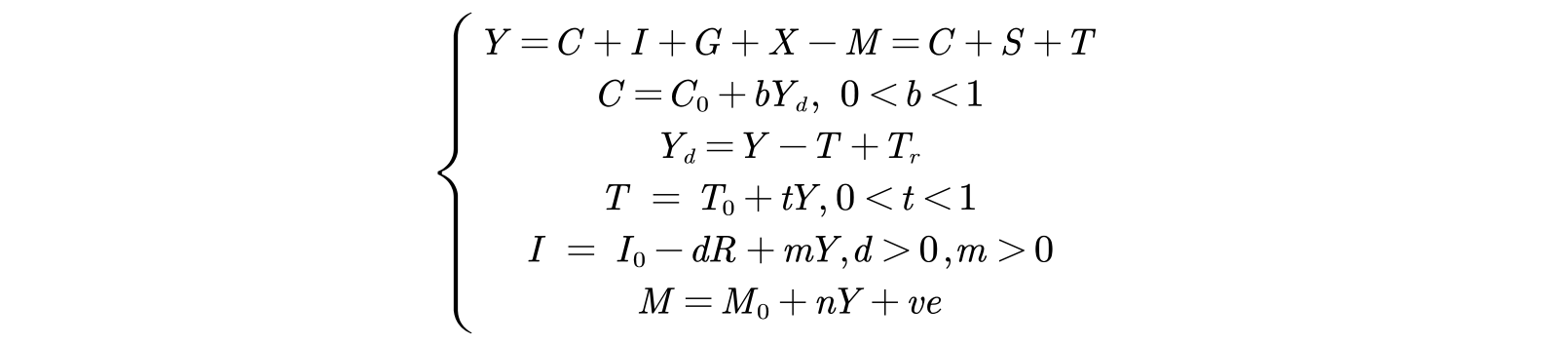

我們基于IS-LM模型測(cè)算中國(guó)1995-2022年的財(cái)政支出乘數(shù)、轉(zhuǎn)移支出乘數(shù)、稅收乘數(shù)和貨幣擴(kuò)大倍數(shù)(為了區(qū)別基礎(chǔ)貨幣乘數(shù)的概念,本文用貨幣擴(kuò)大倍數(shù)來(lái)表示M1對(duì)GDP的影響大小)。首先,在開(kāi)放經(jīng)濟(jì)條件下的四部門(mén)經(jīng)首先,在開(kāi)放經(jīng)濟(jì)條件下的四部門(mén)經(jīng)濟(jì)IS模型可以由如下方程組推導(dǎo)出:

可推導(dǎo)出商品市場(chǎng)均衡時(shí)

而在貨幣市場(chǎng)均衡的條件下,貨幣供給等于流動(dòng)性需求,則LM模型可以由如下方程組推導(dǎo)得出:

可推導(dǎo)出貨幣市場(chǎng)均衡條件為:

聯(lián)

立(1), (2)式可以得到貨幣市場(chǎng)與商品市場(chǎng)同時(shí)均衡的國(guó)民收入表達(dá)式,如式(3)。

上述各式中所涉及的符號(hào)含義如圖表3.

鑒于國(guó)內(nèi)利率市場(chǎng)的不完善,為了更好的體現(xiàn)市場(chǎng)利率的變動(dòng),貨幣利率和投資利率均采用兩階段利率替代。貨幣利率中,1995-2007年用1年期存款基準(zhǔn)利率年平均值計(jì)算,2008-2022年用3個(gè)月SHIBOR年平均值替代;投資利率中,1995年-2007年用1-3年中長(zhǎng)期貸款利率年平均值計(jì)算,2008-2022年用一般貸款的金融機(jī)構(gòu)人民幣貸款加權(quán)平均利率計(jì)算。所有利率為真實(shí)利率,均經(jīng)過(guò)GDP平減指數(shù)調(diào)整。

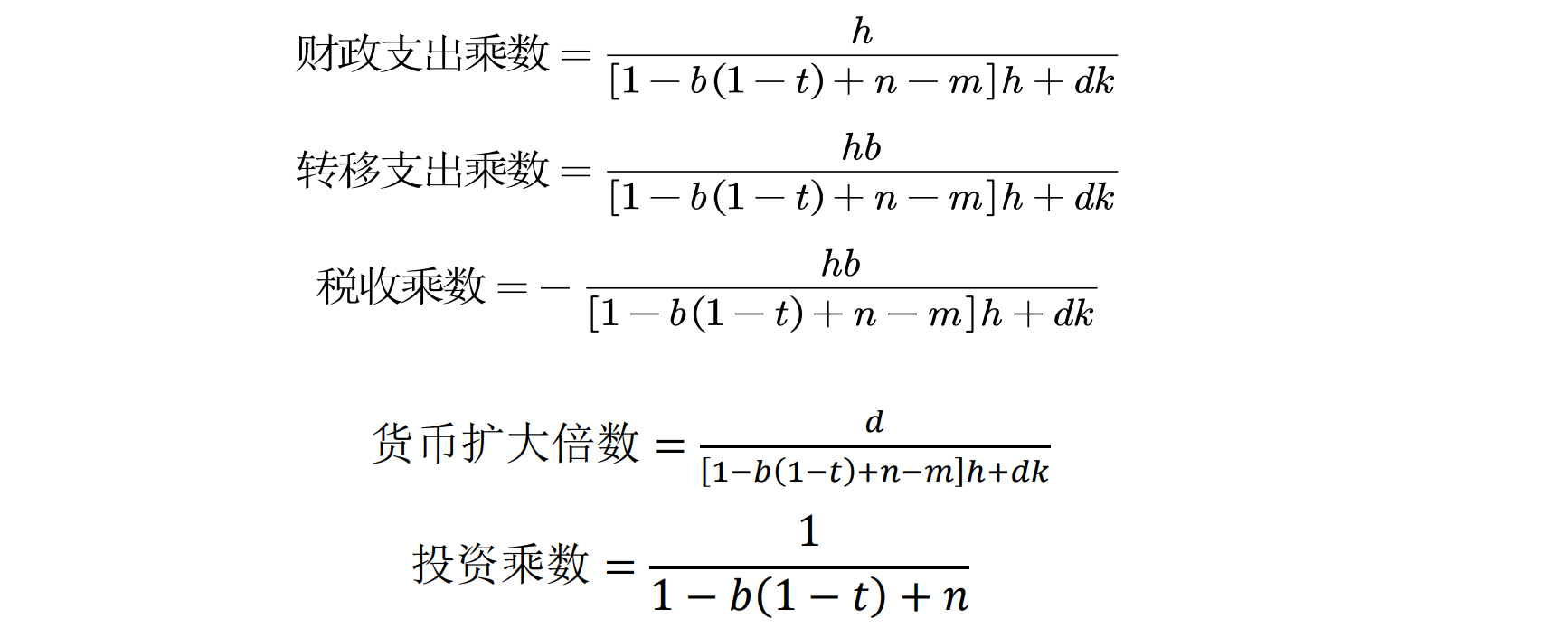

在IS-LM的基礎(chǔ)上,分別用Y對(duì)G、Tr、T、Y求偏導(dǎo)就可以得到財(cái)政支出、轉(zhuǎn)移支出、稅收的乘數(shù)和私人投資乘數(shù),用Y對(duì)M/P求偏導(dǎo)就可以得到貨幣擴(kuò)大倍數(shù)。

從乘數(shù)方程式可以看出,分析財(cái)政政策效果關(guān)鍵是要看各參數(shù)的大小,我們基于IS-LM方程建立簡(jiǎn)單回歸模型求解各系數(shù)大小。其中由于2022年住戶部門(mén)可支配收入未公布,我們采用1995-2021年住戶部門(mén)可支配收入和最終消費(fèi)來(lái)測(cè)算得出的邊際消費(fèi)傾向作為b0(參照《中國(guó)居民消費(fèi)函數(shù)》),為0.625。其余參數(shù)可以通過(guò)進(jìn)口方程、投資方程和稅收方程回歸求解得到,數(shù)據(jù)來(lái)源于統(tǒng)計(jì)局,取1995年GDP平減指數(shù)為1,并對(duì)每個(gè)經(jīng)濟(jì)數(shù)據(jù)進(jìn)行價(jià)格調(diào)整。各方程回歸結(jié)果如下,括號(hào)內(nèi)為t統(tǒng)計(jì)量:

以上方程擬合優(yōu)度均在85%以上,表示進(jìn)口、投資和稅收方程擬合程度較高。根據(jù)參數(shù)估計(jì)的結(jié)果,我們計(jì)算得出各乘數(shù)結(jié)果如下表。

可以看出,我國(guó)的財(cái)政支出乘數(shù)是明顯大于1的,而且該數(shù)值在發(fā)達(dá)國(guó)家中也處于較高水平,與美國(guó)相差不大。同樣這一水平是基于1995-2021年的居民消費(fèi)傾向平均值測(cè)算的(2022年的住戶可支配收入未公布),實(shí)際上如我們?cè)凇吨袊?guó)居民消費(fèi)函數(shù)》發(fā)現(xiàn),居民消費(fèi)傾向呈現(xiàn)出較大的變化,如此我們可以得到每一年的財(cái)政乘數(shù)和貨幣擴(kuò)大倍數(shù)。圖(1)顯示,財(cái)政支出乘數(shù)和貨幣擴(kuò)大倍數(shù)變動(dòng)方向基本一致,且與居民的邊際消費(fèi)傾向呈高度正相關(guān)關(guān)系。這從四部門(mén)政府支出乘數(shù)的決定方程可以看出,居民的邊際消費(fèi)傾向越高,乘數(shù)效應(yīng)就越大。

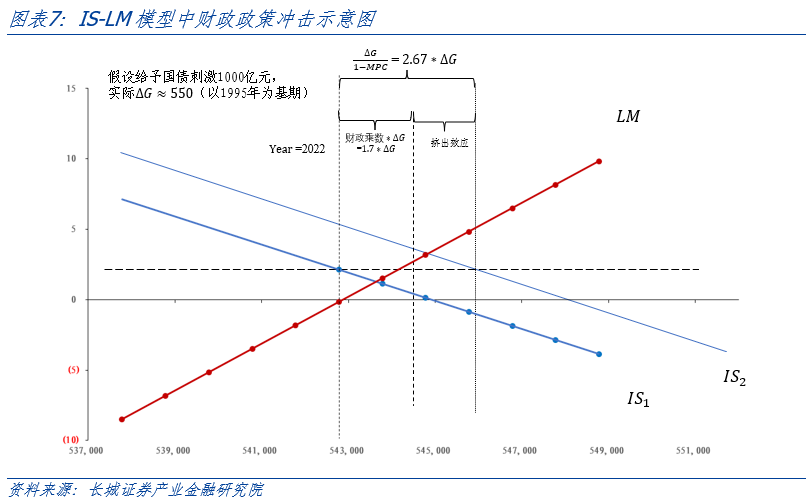

我們測(cè)算1995-2022年財(cái)政支出乘數(shù)為1.67,表明積極財(cái)政政策效果顯著。但仍然小于理論值2.67,說(shuō)明具有一定的“擠出效應(yīng)”,進(jìn)一步驗(yàn)證了我們?cè)凇吨袊?guó)的“李嘉圖等價(jià)”是否成立》的觀點(diǎn)。假設(shè)政府增發(fā)1000億國(guó)債用于財(cái)政支出,對(duì)GDP的直接影響可能會(huì)達(dá)到2670億,但由于擠出1000億,GDP可能相應(yīng)凈增加1670億,扣除政府支出的1000億,只剩下670億。我們以平均財(cái)政乘數(shù)1.67作為2022年財(cái)政乘數(shù),假設(shè)2022年政府支出增加1萬(wàn)億,GDP大約會(huì)增加0.9%。

本文在使用M1和M2分別作為貨幣供給量進(jìn)行推導(dǎo)測(cè)算時(shí),發(fā)現(xiàn)M2的利率需求彈性為正,與理論相違背;M1的利率需求彈性為負(fù),與理論相符合。因此我們選擇M1作為貨幣供給量。但這樣會(huì)造成M1低估了整個(gè)貨幣供給量,高估了財(cái)政乘數(shù)。M2比M1多出的部分主要是儲(chǔ)蓄存款(定期存款),我們?cè)凇吨袊?guó)的低消費(fèi)之謎》和《M2/GDP的新形勢(shì):或?qū)⒊掷m(xù)上升》等多篇報(bào)告中已經(jīng)分析,中國(guó)居民的儲(chǔ)蓄意愿較強(qiáng),時(shí)間主觀貼現(xiàn)因子大于1;中國(guó)融資結(jié)構(gòu)為間接為主,造成M2與利率無(wú)直接關(guān)系。為了檢查M1和M2統(tǒng)計(jì)口徑對(duì)財(cái)政乘數(shù)的影響大小,我們?cè)龠x用另一種測(cè)算方法。

2VAR模型測(cè)算財(cái)政乘數(shù)

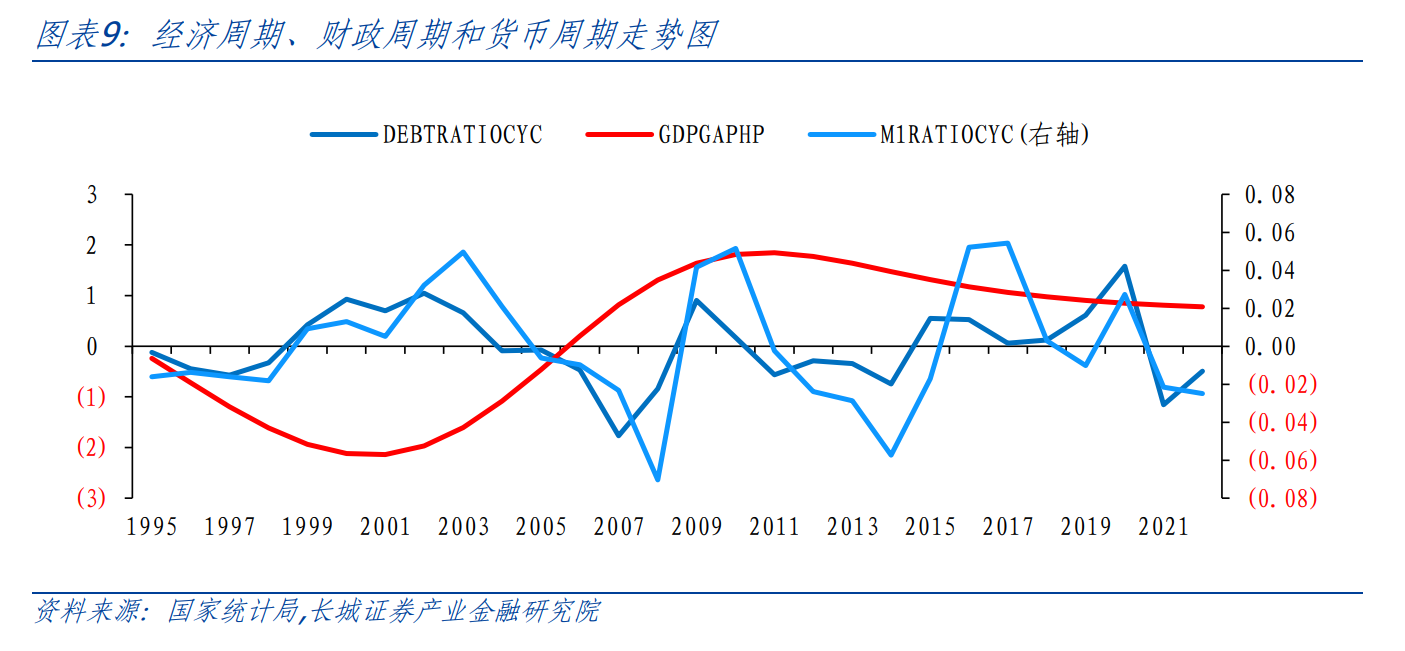

我們基于VAR模型來(lái)構(gòu)建包含經(jīng)濟(jì)周期、財(cái)政周期和貨幣周期的三變量模型測(cè)算財(cái)政乘數(shù),其中經(jīng)濟(jì)周期用產(chǎn)出缺口來(lái)衡量(詳情見(jiàn)報(bào)告《再議中國(guó)潛在經(jīng)濟(jì)增速》),財(cái)政周期用廣義赤字率來(lái)代表,貨幣周期用M1/GDP來(lái)表示。為了讓變量均通過(guò)ADF檢驗(yàn),滿足平穩(wěn)性;又不失其內(nèi)在聯(lián)系,三變量均進(jìn)行了HP濾波處理,GDP產(chǎn)出缺口選用趨勢(shì)值,赤字率和M1/GDP選用周期值。模型滯后階數(shù)根據(jù)AIC建議采用4階的常規(guī)設(shè)定。樣本區(qū)間同樣為1995年-2022年,數(shù)據(jù)來(lái)源中國(guó)統(tǒng)計(jì)局、中國(guó)人民銀行以及財(cái)政部、WIND。

1995年至今,中國(guó)產(chǎn)出缺口正好呈現(xiàn)出一個(gè)較為完整的周期走勢(shì),1995年至2001年產(chǎn)出負(fù)缺口不斷擴(kuò)大,但隨著中國(guó)加入WTO,產(chǎn)出缺口逐漸回升,頂峰在2008年之后出現(xiàn)。2012年之后產(chǎn)能和資本過(guò)剩問(wèn)題突出,產(chǎn)出缺口再次回落,持續(xù)至今。(詳情見(jiàn)報(bào)告《產(chǎn)出缺口與通貨膨脹》)在這期間,貨幣政策和財(cái)政政策都表現(xiàn)出較為明顯且一致的逆周期特征。

通過(guò)實(shí)證可以發(fā)現(xiàn),VAR三模型很好的擬合了中國(guó)過(guò)去二十五年的經(jīng)濟(jì)周期波動(dòng),并且貨幣政策和財(cái)政政策影響均顯著。為了計(jì)算財(cái)政乘數(shù),我們需要對(duì)VAR模型做脈沖響應(yīng)。我們將響應(yīng)期限數(shù)設(shè)為50(年),測(cè)算結(jié)果顯示,財(cái)政赤字率每上升1個(gè)百分點(diǎn),長(zhǎng)期總乘數(shù)就會(huì)累計(jì)達(dá)到0.3個(gè)百分點(diǎn),相當(dāng)于財(cái)政乘數(shù)為1.4。與IS-LM模型測(cè)算結(jié)果略有差別。

如果我們用M2代替M1,可以得出如下結(jié)果:財(cái)政赤字率每上升1個(gè)百分點(diǎn),長(zhǎng)期總乘數(shù)就會(huì)累計(jì)達(dá)到0.03個(gè)百分點(diǎn),相當(dāng)于財(cái)政乘數(shù)為0.14。由此可以看出,M2貨幣的失效造成財(cái)政乘數(shù)的大幅下降。

3總結(jié)

我們通過(guò)經(jīng)濟(jì)學(xué)理論模型和計(jì)量模型兩種方法測(cè)算1995年以來(lái)的中國(guó)財(cái)政支出乘數(shù),結(jié)果顯示在M1貨幣基礎(chǔ)上的乘數(shù)效應(yīng)顯著,但M2貨幣基礎(chǔ)上的乘數(shù)效應(yīng)不顯著。根據(jù)測(cè)算過(guò)程,我們得出如下幾個(gè)結(jié)論:

(1)中國(guó)財(cái)政支出乘數(shù)在【0-1.67】之間,這取決于M1和M2的比重。

(2)利率市場(chǎng)化不足造成貨幣供應(yīng)量與利率關(guān)系不顯著,尤其是M2。

(3)M1基礎(chǔ)上的預(yù)算平衡乘數(shù)小于1,擠出效應(yīng)大約為37%。

(4)消費(fèi)傾向影響經(jīng)濟(jì)乘數(shù),因此提振消費(fèi)具有舉足輕重的作用。

最后,我們建議提高居民消費(fèi)傾向,有利于提高政府支出乘數(shù),減少擠出效應(yīng);降低居民儲(chǔ)蓄意愿,有利于提高M(jìn)1占比,提高政府支出乘數(shù);加快利率市場(chǎng)化改革,促使利率成為決定資源配置的決定性因素。

風(fēng)險(xiǎn)提示

國(guó)內(nèi)宏觀經(jīng)濟(jì)政策不及預(yù)期;乘數(shù)模型設(shè)定不夠完善;財(cái)政乘數(shù)理論值與現(xiàn)實(shí)不符;統(tǒng)計(jì)口徑誤差;財(cái)政政策超預(yù)期;信用事件集中爆發(fā)。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購(gòu)物車(chē)

購(gòu)物車(chē)