王小廣2023-07-19 09:37

![]()

王小廣/文

今年是中國經(jīng)濟恢復年,連續(xù)三年的疫情沖擊已徹底結(jié)束,我們需要再出發(fā)。

如何恢復消費力?因為受疫情沖擊最大的是消費,未來中國經(jīng)濟增長變量中潛力最大的也是消費,人民生活質(zhì)量的提高是實現(xiàn)中國式現(xiàn)代化的根本目的,其重點就是提高人均消費水平。所以,看今年的經(jīng)濟形勢重點要看消費形勢。

今年上半年,我們看到,消費在明顯恢復,但卻遠低于預期;在消費恢復的同時,物價增長明顯放慢,連續(xù)三個月在零增長上方徘徊。在經(jīng)濟恢復力度不足、物價明顯走低、企業(yè)效益大幅下滑的同時,華北地區(qū)出現(xiàn)了罕見高溫,增加了經(jīng)濟恢復的難度。

消費不足:不僅是“疤痕效應(yīng)”,要關(guān)注內(nèi)在趨勢性走低。

從月度同比增長走勢來看,今年前5個月我國消費需求恢復是明顯的。前兩個月、3月、4月和5月,全社會消費品零售總額同比分別增長3.5%、10.6%、18.4%和12.7%。疫情的連續(xù)三年沖擊,引發(fā)月度消費同比增長劇烈波動,看實際消費恢復狀態(tài)或消費足不足,必須看兩年平均和四年平均,才能看得真,看到準。

表1顯示,2022-2023年平均,前5個月累計社會消費品零售總額增長3.7%,比2020-2021年(第一波沖擊)平均值僅低0.2個百分點。“兩波”的恢復強度差不多,第一波前五個月消費恢復程度為50.6%(見表1中的恢復程度1),第二波前五個月消費恢復程度為48.1%(見表1中的恢復程度2),這也說明“疤痕效應(yīng)”具有累積擴大的特征。疫情沖擊后的四年平均,消費增長3.8%,比疫情前三年(2017-2019)平均值7.7%低3.9個百分點,四年平均的恢復程度為49.4%。也就是說,如果我們把疫情前三年的平均值作為現(xiàn)階段的消費增長潛力的話,那么,目前我國消費增長僅恢復了近一半,還有一半沒有恢復。

一種解釋是,這是“疤痕效應(yīng)”。“三年疫情的強沖擊”肯定存在“疤痕效應(yīng)”,大量的實體店停擺和退出,一部分餐飲店與商店欠款欠租而被迫繼續(xù)延緩開業(yè)甚至關(guān)門,“新增失業(yè)”在疫情防控期是“隱性化的”,疫情結(jié)束后,則會顯現(xiàn)出來。所以,今年的失業(yè)問題比前兩三年嚴重。問題是:“疤痕效應(yīng)”有多大?我認為,當前消費恢復明顯達不到預期,主要不是“疤痕效應(yīng)”。

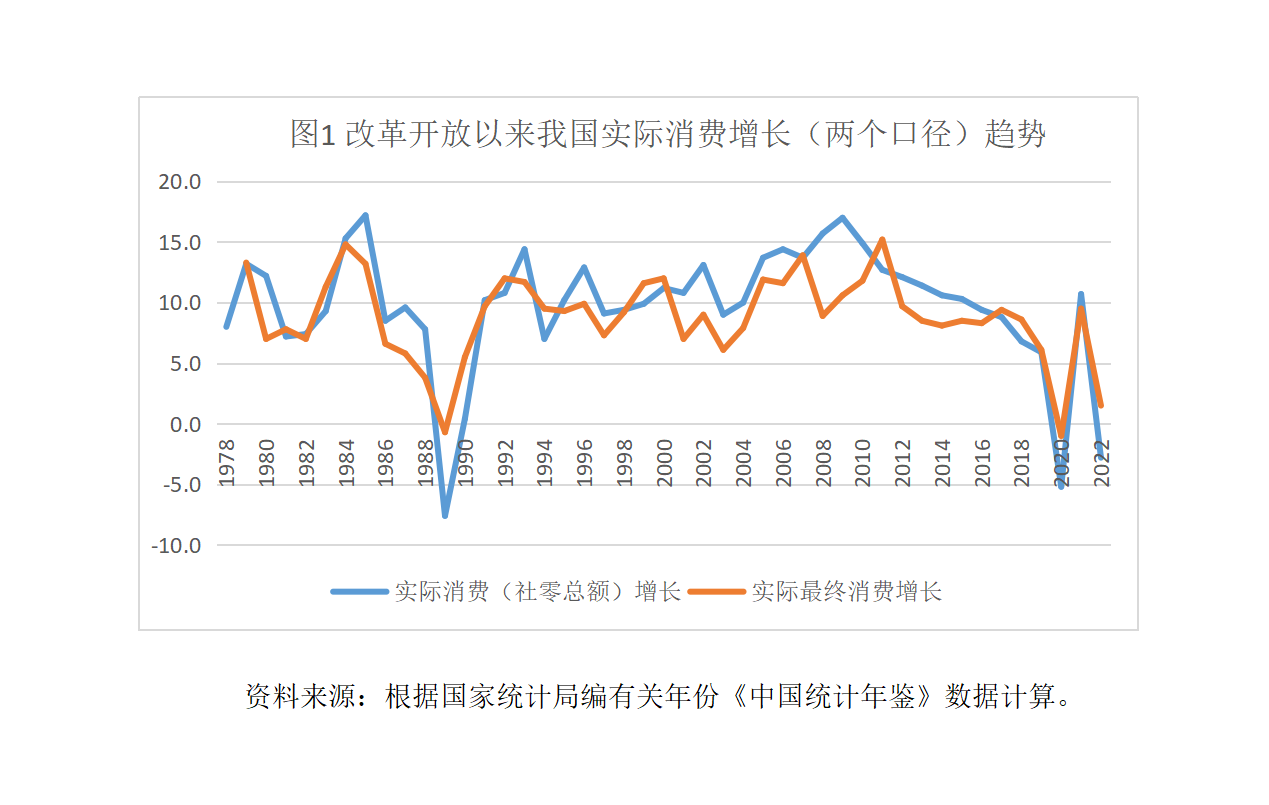

改革開放以來,我國消費增長遇到過4次沖擊(見圖1)。兩次內(nèi)部沖擊和兩次外部沖擊。

先講兩次外部沖擊的情況。1998年和2008年,我國經(jīng)濟都是在10年中周期的末期(調(diào)整期)遇到了外部的巨大沖擊,1998年是亞洲金融危機的沖擊,2008年是全球金融危機的沖擊,當年消費增長都受到出口大幅下滑的間接影響而迅速放慢,但第二年都明顯恢復到常態(tài)。

再看兩次內(nèi)部沖擊。第一次內(nèi)部大沖擊,即1989年“六四”風波的沖擊,1989年全國實際消費品零售總額和實際最終消費分別下降7.6%和0.7%,第二年實際最終消費明顯恢復,兩年平均低于1988年,也留下了“疤痕”。但到1991年疤痕迅速消失。這一次到底有什么不同呢?

首先,這次“疤痕”較大。主要是疫情沖擊持續(xù)時間達3年之久,這對就業(yè)和居民收入的影響巨大。

其次,我們觀察到,2017年的經(jīng)濟回升是周期性的,但之后的調(diào)整并不僅僅是周期性的,而更明顯是一種內(nèi)在趨勢性變化。其主要表現(xiàn)在三個方面:

一是實際最終消費增速的持續(xù)下滑。2017年實際最終消費增長由前4年穩(wěn)定在8-8.5%,反彈到2017年9.4%,隨后兩年持續(xù)大幅下降,2019年降至6.1%,與此對應(yīng)的,小口徑消費(社會消費品零售總額)下降更為明顯。6%左右的實際最終消費增長,對應(yīng)的應(yīng)該是5%左右的GDP增長,如果消費僅恢復一半,那么,要想保持5%左右的GDP增長難度會相當大。

二是居民的平均消費傾向和邊際消費傾向出現(xiàn)趨勢性下降。

三是消費不足問題在發(fā)達地區(qū)表明得更為明顯。如我們過去研究表明,2017-2019年的消費與經(jīng)濟增長過程中,北京、上海、江蘇、福建、天津、浙江、廣東等人均GDP排前7個位的省市,居民平均消費傾向和邊際消費傾向下降較多,這明顯是與房價過高擠占消費有關(guān)。

今年一季度,各省市區(qū)消費增長的差異也印證了這一問題還在繼續(xù)加劇。如一季度,全國社會消費品零售總額同比增長5.8%,兩年累計增長9.3%,而北京兩年累計零增長,上海兩年累計增長僅為1.2%,天津兩年累計增長2.3%,廣東兩年累計增長6.9%,江蘇兩年累計8.3%,僅福建和浙江兩年累計增長超過全國平均值,分別為10.7%和11.2%。

第三,消費不足的原因,在“能敢愿”上都存在明顯障礙,其中主要是消費能力不足。今年1月31日,中央政治局第二次集體學習提出要“建立和完善擴大居民消費的長效機制,使居民有穩(wěn)定收入能消費、沒有后顧之憂敢消費、消費環(huán)境優(yōu)獲得感強愿消費”。消費能力不足是當前消費的主因和內(nèi)因,也有因社會保障制度不完善、消費環(huán)境欠佳導致“不敢、不愿”消費等問題。解決消費能力不足的一個重要著力點是深化分配體制改革,改變長期存在的分配體制不完善、不公平、收入分配差距過大等問題,這些問題是導致居民平均消費傾向和邊際消費傾向下降的重要原因。穩(wěn)增長不是“救房市、救股市、救匯市”的問題,而是從短期和長期都要把政策的著力點放在擴大消費上,徹底改變依賴投資、依賴房地產(chǎn)來穩(wěn)增長的傳統(tǒng)政策思路。

第四,在常態(tài)發(fā)展期,“消費不足投資補”的思路和政策慣性,會加劇宏觀經(jīng)濟供需失衡。在危機狀態(tài)下,為了抵消外部沖擊過大的影響,采取“消費不足投資補”的辦法,是“救急”和爭取時間的有效辦法。但在正常情況下,如果無視新的主要矛盾,繼續(xù)采取這種辦法,難免導致經(jīng)濟恢復期延長、新舊動能轉(zhuǎn)換放慢等問題。這種傳統(tǒng)穩(wěn)增長方法不僅不會提高未來潛在增長率水平,而且還會帶來宏觀經(jīng)濟運行的更大的非均衡,如加大產(chǎn)能過剩問題、降低投資回報率、導致價格與利益扭曲等。特別是在企業(yè)與行業(yè)層面,建立在錯誤的預期基礎(chǔ)上的微觀決策,只會是“雪上加霜”。

分享

分享

京公網(wǎng)安備 11010802028547號