張濤2023-06-21 14:19

![]()

張濤 路思遠(yuǎn)/文

總需求復(fù)蘇乏力的金融證據(jù)

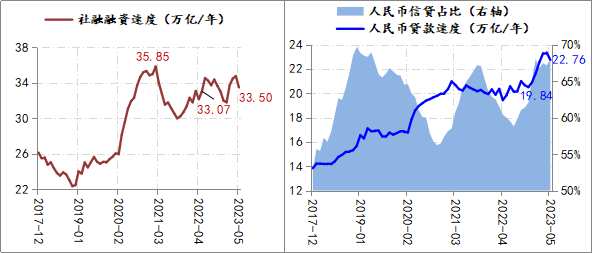

5月份,社會(huì)融資總量與信貸的投放較上月回落,而且在信貸保持高位的態(tài)勢(shì)下,社會(huì)融資增幅出現(xiàn)了收窄,進(jìn)而印證了總需求復(fù)蘇乏力下融資需求難以持續(xù)高增的市場(chǎng)預(yù)期。截至5月末,人民幣信貸12個(gè)月滾動(dòng)累增規(guī)模為22.76萬(wàn)億,大幅高于去年5月末的19.84萬(wàn)億,但社會(huì)融資12個(gè)月滾動(dòng)累增規(guī)模33.5萬(wàn)億,僅略高于去年5月末的33.07萬(wàn)億,拖累社融總量的項(xiàng)目主要是企業(yè)與政府的債券融資,兩者的融資速度分別較去年5月末下降了2.6萬(wàn)億/年、1.4萬(wàn)億/年。另外,截至5月末,企業(yè)中長(zhǎng)期貸款12個(gè)月滾動(dòng)累增規(guī)模繼續(xù)新高,至14.41萬(wàn)億,而居民中長(zhǎng)期12個(gè)月滾動(dòng)累增規(guī)模連續(xù)3個(gè)月穩(wěn)定在2.6萬(wàn)億。

圖1:社融與信貸投放速度的變化情況

數(shù)據(jù)來(lái)源:wind

就融資需求而言,除了企業(yè)信貸之外,其他渠道、部門(mén)的融資均出現(xiàn)了不同程度的增長(zhǎng)放緩,當(dāng)然基于社融、信貸在一季度的超前投放,二季度有所回落也在情理之中,不過(guò)同期公布的5月份CPI和PPI數(shù)據(jù)(5月同比漲幅分別為0.2%和-4.6%),依然顯示物價(jià)下行壓力有增無(wú)減,讓市場(chǎng)增加了對(duì)總需求復(fù)蘇乏力的擔(dān)憂,受此影響,5月份金融數(shù)據(jù)的下滑,被市場(chǎng)視作是經(jīng)濟(jì)下行的進(jìn)一步表現(xiàn)。

貨幣政策重返逆周期調(diào)節(jié)

針對(duì)融資需求的回落,尤其是持續(xù)低迷的市場(chǎng)預(yù)期,貨幣政策已經(jīng)重返了“逆周期調(diào)節(jié)”模式,基于前期自律機(jī)制對(duì)存款利率引導(dǎo)下調(diào)的基礎(chǔ)上,在時(shí)隔10個(gè)月后,再次下調(diào)政策利率10Bps,央行公開(kāi)市場(chǎng)操作的短期利率降至1.9%,中期政策利率1年期MLF利率下調(diào)至2.65%,相應(yīng)從2019年末啟動(dòng)的此輪降息慢周期以來(lái),近四年間,政策利率累計(jì)下調(diào)了65Bps。

圖2:政策利率與基礎(chǔ)貨幣投放速度的變化情況

數(shù)據(jù)來(lái)源:wind

與下調(diào)政策利率同步,央行在基礎(chǔ)貨幣投放上同樣也呈現(xiàn)出寬松。基礎(chǔ)貨幣12個(gè)月滾動(dòng)累增規(guī)模曾一度為-1.76萬(wàn)億,伴隨降息慢周期的開(kāi)啟,至今已經(jīng)回升至3.15萬(wàn)億,累計(jì)變化幅度高達(dá)4.91萬(wàn)億。在政策利率和基礎(chǔ)貨幣雙寬松推動(dòng)下,企業(yè)貸款利率由5.5%降至3.9%,累計(jì)下降了160Bps;個(gè)人按揭貸款利率由5.8%降至4.1%,累計(jì)下降了160Bps;10年國(guó)債收益率則有3.4%降至2.6%,累計(jì)下降了80Bps。與此同時(shí),若觀察GDP當(dāng)季同比增速四個(gè)季度移動(dòng)平均值的波動(dòng)情況,GDP不變價(jià)的增速由2019年的6%降至3%,降幅為3個(gè)百分點(diǎn);GDP現(xiàn)價(jià)的增速由2019年的8%降至4.5%,降幅超過(guò)3個(gè)百分點(diǎn)。可見(jiàn),本輪貨幣政策的寬松主要源自“逆周期管理”的需要,雖然期間政策有所微調(diào)。

圖3:GDP季同比增速四季度移動(dòng)平均水平的變化情況

數(shù)據(jù)來(lái)源:wind

后期的三個(gè)關(guān)注點(diǎn)

目前,從就業(yè)、收入、利潤(rùn)等層面的經(jīng)濟(jì)微觀體體征反饋出的經(jīng)濟(jì)下行壓力依舊不小,相應(yīng)微觀主體的信心依然脆弱,由于2019年以來(lái),一直處于降息周期內(nèi),那么隨著降息空間的耗用,有三方面的問(wèn)題,我們已經(jīng)不能回避了。

關(guān)注1:降息空間還有多少?本次降息后,政策利率已經(jīng)降至歷史低位,同時(shí)商業(yè)銀行存款利率也是歷史低位,活期存款掛牌利率僅為0.2%。那么未來(lái)中國(guó)的降息空間究竟還有多少?年內(nèi)是否還會(huì)降息?

關(guān)注2:商業(yè)銀行體系能夠承受息差收窄的空間還有多少?在支持實(shí)體經(jīng)濟(jì)的宏觀要求下,商業(yè)銀行給企業(yè)和居民的信貸融資成本不斷創(chuàng)出歷史新低,相應(yīng)商業(yè)銀行息差同步收窄,盈利下降,那么伴隨降息政策實(shí)施,銀行息差還將繼續(xù)收窄,但這種收窄不是無(wú)限度,如果商業(yè)銀行息差難以回升,那么擴(kuò)表空間和資產(chǎn)質(zhì)量均會(huì)受到影響。

關(guān)注3:居民降杠桿過(guò)程還要持續(xù)多久?受預(yù)期變化影響,自2021年2季度開(kāi)始居民就持續(xù)減少新增債務(wù)融資,截至目前已經(jīng)就減少了5萬(wàn)億/年,并從2021年4季度開(kāi)始增加存款,至今增加10.35萬(wàn)億/年,伴隨居民增存款,減貸款的資產(chǎn)負(fù)債調(diào)整,居民消費(fèi)勢(shì)必會(huì)去趨勢(shì)性下滑,對(duì)于此局面何時(shí)才能扭轉(zhuǎn),市場(chǎng)現(xiàn)在還有沒(méi)有明確的預(yù)期。

當(dāng)然經(jīng)濟(jì)如果順利擺脫了當(dāng)前的下行困境,企業(yè)的盈利、居民的就業(yè)和收入、政府的財(cái)力就能得到改善,那么上述提及的擔(dān)憂也會(huì)隨之緩解。因此,當(dāng)務(wù)之急就是要盡快把經(jīng)濟(jì)拉回應(yīng)有的增長(zhǎng)軌跡。

(作者單位為中國(guó)建設(shè)銀行金融市場(chǎng)部,僅代表個(gè)人觀點(diǎn))

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

訂閱

訂閱