管濤2023-06-05 08:45

![]()

管濤/文

近年來(lái),關(guān)于中資減持美國(guó)國(guó)債的市場(chǎng)傳聞不絕于耳。那么,真實(shí)情況究竟如何呢?筆者擬主要結(jié)合美國(guó)財(cái)政部國(guó)際資本流動(dòng)報(bào)告(TIC)中的存量和流量數(shù)據(jù)對(duì)此進(jìn)行分析。

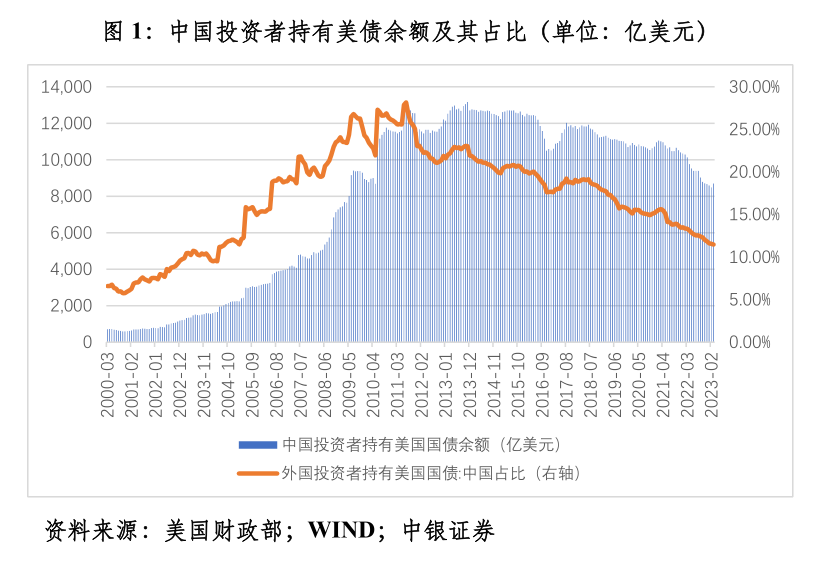

根據(jù)TIC報(bào)告關(guān)于外國(guó)投資者持有美債余額的存量統(tǒng)計(jì),中國(guó)投資者持有美債余額于2002年8月突破千億美元大關(guān),接著用了不到六年時(shí)間于2008年4月突破5000千億美元大關(guān),然后再用了兩年多的時(shí)間于2010年6月突破了萬(wàn)億美元大關(guān)。到2013年11月底,中資持有美債余額達(dá)到13167億美元,刷新歷史紀(jì)錄(見(jiàn)圖1)。無(wú)疑,2008年全球金融海嘯后,美聯(lián)儲(chǔ)三輪量化寬松,全球低利率、寬流動(dòng)性是中資持有美債余額增長(zhǎng)最快的時(shí)期。

2013年11月之后,中資持有美債余額見(jiàn)頂回落。到2022年4月,中資持有美債余額跌破萬(wàn)億美元大關(guān),結(jié)束了連續(xù)142個(gè)月持有美債余額過(guò)萬(wàn)億的歷史(日本投資者迄今也僅有137個(gè)月)。此后,中資持有美債余額低至2023年2月的8488億美元,3月份小幅反彈至8693億美元,較歷史峰值下降4474億美元,減少了34.0%,跌至2010年5月以來(lái)新低。

從外資美債持有的中資占比看,2007年6月~2016年5月間,除個(gè)別月份外,中資占比都在20%以上,中位數(shù)為22.0%,2011年7月曾經(jīng)高達(dá)28.2%,到2023年3月降至11.5%,為2004年9月以來(lái)新低。2008年10月~2019年5月,中國(guó)有106個(gè)月是美債第一大外國(guó)投資者,之后才將這個(gè)位置讓給了日本。

從期限結(jié)構(gòu)看,外資美債持有中,短期美國(guó)國(guó)庫(kù)券持有占比長(zhǎng)期在10%以上,2012年初~2023年3月的中位數(shù)為11.6%,最高于2020年8月達(dá)到14.8%,到2023年3月仍有12.7%。而中資美債持有中,短期美國(guó)國(guó)庫(kù)券持有占比絕大部分時(shí)間不超過(guò)1%,2012年初~2023年3月的中位數(shù)為0.4%,最高于2021年6月達(dá)到6.9%,2023年3月為1.8%。中資持有短期美債的占比偏低,或與中資更偏重于“持有到期”的美債投資策略有關(guān)。2013年12月~2023年3月,中資美債持有余額下降4000多億美元,其中,中長(zhǎng)期美債持有規(guī)模減少了4582億美元,短期美國(guó)國(guó)庫(kù)券持有規(guī)模增加了108億美元。

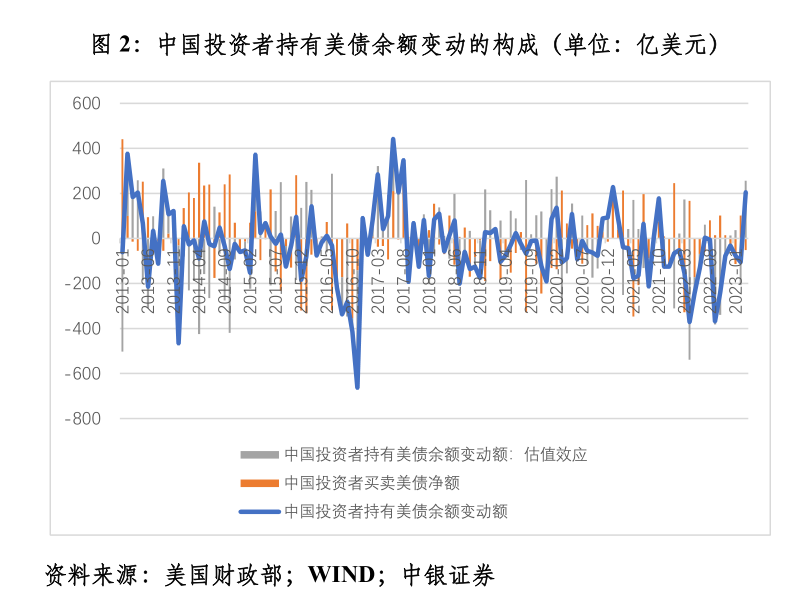

根據(jù)TIC的存量和流量數(shù)據(jù),2013年12月~2023年3月,中資持有美債余額減少4474億美元,其中,凈賣出中長(zhǎng)期美債1706億美元,凈買入短期美國(guó)國(guó)庫(kù)券108億美元,合計(jì)凈賣出美債1598億美元,貢獻(xiàn)了持有美債余額降幅的35.7%;負(fù)估值效應(yīng)2876億美元,貢獻(xiàn)了持有美債余額降幅的64.3%(見(jiàn)圖2)。可見(jiàn),中資持有美債余額減少是凈減持與負(fù)估值效應(yīng)共同作用的結(jié)果,其中負(fù)估值效應(yīng)貢獻(xiàn)了總降幅的將近2/3。

按年度看,2015~2016年是中資持有美債余額下降的第一波高峰。兩年間,中資持有美債余額減少1859億美元。其中,凈賣出中長(zhǎng)期美債1771億美元,凈買入短期美國(guó)國(guó)庫(kù)券29億美元,合計(jì)凈賣出美債1742億美元,貢獻(xiàn)了持有美債余額降幅的93.7%;負(fù)估值效應(yīng)117億美元,貢獻(xiàn)了持有美債余額降幅的6.3%(見(jiàn)圖2)。可見(jiàn),這波中資持有美債余額減少主要是因?yàn)閮魭伿勖纻?/p>

但是,這不能簡(jiǎn)單等同于中國(guó)對(duì)外資產(chǎn)分散化配置的主動(dòng)操作,而更多與中國(guó)境內(nèi)外匯形勢(shì)有關(guān)。當(dāng)時(shí),正值美聯(lián)儲(chǔ)退出2008年金融危機(jī)之后的量化寬松,實(shí)施貨幣政策正常化操作,中國(guó)于2015年“8·11”匯改初期遭遇了“資本外流—儲(chǔ)備下降—匯率貶值”的高烈度跨境資本流動(dòng)沖擊。2015~2016年,中國(guó)外匯儲(chǔ)備余額累計(jì)減少8325億美元,其中,交易引起的外匯儲(chǔ)備減7910億美元,匯率及資產(chǎn)價(jià)格變動(dòng)引起的負(fù)估值效應(yīng)達(dá)415億美元。到2016年底,人民幣匯率離破七僅一步之遙,外匯儲(chǔ)備余額眼看也要破三萬(wàn)億,市場(chǎng)開(kāi)始激辯保匯率還是保儲(chǔ)備(見(jiàn)圖3)。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

中資持有美債余額下降的第二波高峰是2018~2022年。五年間,中資持有美債余額累計(jì)減少3179億美元。其中,累計(jì)凈賣出中長(zhǎng)期美債1802億美元,凈買入短期美國(guó)國(guó)庫(kù)券6億美元,合計(jì)凈賣出美債1796億美元,貢獻(xiàn)了持有美債余額降幅的56.5%;負(fù)估值效應(yīng)1383億美元,貢獻(xiàn)了持有美債余額降幅的43.5%(見(jiàn)圖2)。這波中資持有美債余額下降也是凈減持與負(fù)估值效應(yīng)共同作用,凈減持略占優(yōu)勢(shì)。

由于這一時(shí)期正值百年變局加速演進(jìn),國(guó)際環(huán)境日趨復(fù)雜嚴(yán)峻,中資拋售美債一定程度反映了降低對(duì)美國(guó)金融風(fēng)險(xiǎn)暴露的操作。同期,外國(guó)投資者累計(jì)凈買入美債4148億美元(見(jiàn)圖4)。當(dāng)然,造成此種情形也不完全是這方面的原因。2018年以來(lái)中國(guó)一個(gè)重要的政策變遷是,2017年人民幣匯率止跌企穩(wěn)后,進(jìn)入了有漲有跌、雙向波動(dòng)的新常態(tài)。央行回歸匯率政策中性,基本退出了外匯市場(chǎng)常態(tài)干預(yù),匯率政策靈活性增加。2018~2022年間,中國(guó)外匯儲(chǔ)備余額累計(jì)減少123億美元,其中,交易引起的外匯儲(chǔ)備資產(chǎn)累計(jì)2695億美元,負(fù)估值效應(yīng)2817億美元。但是,交易引起的外匯儲(chǔ)備資產(chǎn)增加主要來(lái)自儲(chǔ)備投資收益,而非外匯市場(chǎng)干預(yù)。同期,交易引起的外匯儲(chǔ)備資產(chǎn)累計(jì)增加額遠(yuǎn)小于2009~2013年累計(jì)17678億美元的規(guī)模(見(jiàn)圖3)。

隨著外匯儲(chǔ)備積累急劇放緩,中資官方對(duì)美債投資能力大幅減弱。人民幣匯率市場(chǎng)化幫助中國(guó)真正減輕了對(duì)美元的過(guò)度依賴,相應(yīng)的,美債也少了一個(gè)重要的資金供給方。試想,如果不是2019年8月份人民幣破7之后,打開(kāi)了匯率可上可下的彈性空間,過(guò)去三年,面對(duì)美聯(lián)儲(chǔ)貨幣政策的快進(jìn)快出、大放大收,中國(guó)很可能又會(huì)被“剪羊毛”。

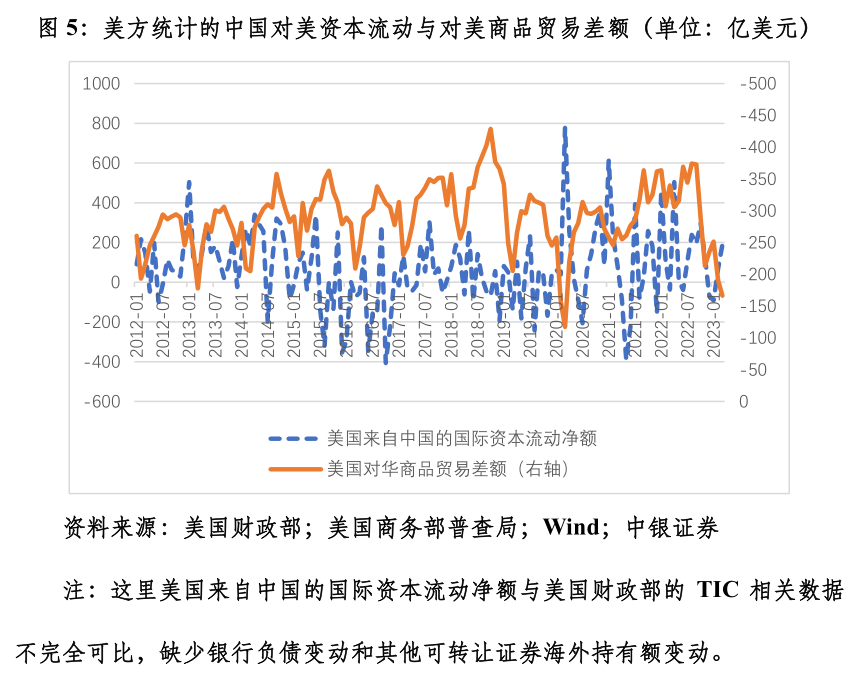

如前所述,2013年12月~2023年3月,中國(guó)投資者累計(jì)拋售了近1600億美元美債。但是,同期中國(guó)累計(jì)凈增持了5232億美元美國(guó)機(jī)構(gòu)債、171億美元美國(guó)企業(yè)債、2747億美元在美上市外國(guó)債券和38億美元在美上市外國(guó)公司股票,累計(jì)凈減持美國(guó)上市公司股票38億美元。前述合計(jì),中國(guó)投資者對(duì)美證券投資凈流入6489億美元,相當(dāng)于美方統(tǒng)計(jì)的對(duì)華商品貿(mào)易逆差的19.5%(見(jiàn)圖5)。

其中,2018年1月~2023年3月,中國(guó)投資者累計(jì)凈減持美債1860億美元,但累計(jì)凈增持了4365億美元美國(guó)機(jī)構(gòu)債、149億美元美國(guó)企業(yè)債、2361億美元在美上市外國(guó)債券和67億美元在美上市外國(guó)公司股票,累計(jì)凈減持美國(guó)上市公司股票130億美元。前述合計(jì),中國(guó)投資者對(duì)美證券投資凈流入4892億美元,相當(dāng)于美方統(tǒng)計(jì)的對(duì)華商品貿(mào)易逆差的27.1%,遠(yuǎn)高于2013年12月~2017年12月9.8%的水平。

也就是說(shuō),在中資持有美債余額減少的過(guò)程中,中資減持了美國(guó)國(guó)債,卻增持了其他美國(guó)證券資產(chǎn)。而且,2018年(含)之后,中國(guó)對(duì)美商品貿(mào)易順差轉(zhuǎn)化為對(duì)美證券投資的比例較之前不降反升。這意味著,在官方減少外匯儲(chǔ)備資產(chǎn)積累,“藏匯于民”的過(guò)程中,盡管官方減少了對(duì)美金融風(fēng)險(xiǎn)敞口,但民間依然加大了對(duì)美金融投資。

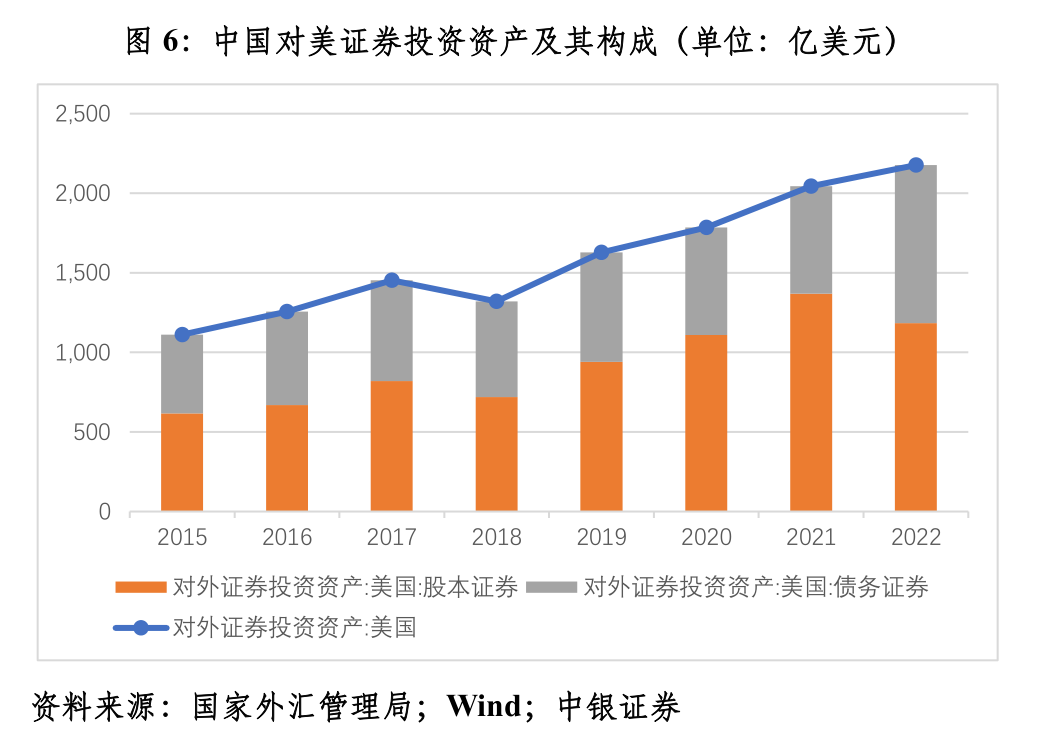

中方統(tǒng)計(jì)也印證了前述判斷。根據(jù)國(guó)家外匯管理局的對(duì)外證券投資資產(chǎn)(分國(guó)別地區(qū),不含官方外匯儲(chǔ)備投資)統(tǒng)計(jì),截至2022年底,中國(guó)對(duì)美證券投資資產(chǎn)余額2177億美元,較2017年底增長(zhǎng)了49.9%,美國(guó)穩(wěn)居中國(guó)對(duì)外證券投資資產(chǎn)分布的第二大目的地。其中,對(duì)美股本證券投資資產(chǎn)余額1183億美元,增長(zhǎng)44.3%;對(duì)美債務(wù)證券投資資產(chǎn)余額994億美元,增長(zhǎng)57.1%(見(jiàn)圖6)。

但是,在穩(wěn)步推進(jìn)金融雙向?qū)ν忾_(kāi)放的背景下,過(guò)去五年,美國(guó)之于中國(guó)對(duì)外證券投資的重要性趨于降低。到2022年底,中國(guó)對(duì)外證券投資資產(chǎn)余額10335億美元,較2017年底增長(zhǎng)107.6%,其中對(duì)美證券投資資產(chǎn)占比21.1%,回落了8.1個(gè)百分點(diǎn)。同期,中國(guó)對(duì)外股本證券投資資產(chǎn)余額5902億美元,增長(zhǎng)94.4%,其中對(duì)美股本證券投資資產(chǎn)占比20.1%,回落了7.0個(gè)百分點(diǎn);中國(guó)對(duì)外債務(wù)證券投資資產(chǎn)余額4433億美元,增長(zhǎng)128.3%,其中對(duì)美債務(wù)證券投資資產(chǎn)占比22.4%,回落了10.2個(gè)百分點(diǎn)(見(jiàn)圖7)。

如果拉長(zhǎng)時(shí)間看,前述三項(xiàng)占比分別較2015年底回落了18.5%、16.5%和21.8個(gè)百分點(diǎn),遠(yuǎn)高于過(guò)去五年的降幅。這表明“8·11”匯改以來(lái),美國(guó)市場(chǎng)在中國(guó)對(duì)外證券投資地位下降的趨勢(shì)更加明顯,只是因?yàn)橹袊?guó)對(duì)外證券投資資產(chǎn)絕對(duì)規(guī)模增長(zhǎng)較快,對(duì)美金融投資規(guī)模依然有所增加。相反,過(guò)去五年,中國(guó)內(nèi)地對(duì)中國(guó)香港地區(qū)的前述三項(xiàng)占比分別上升了9.8、15.0和4.8個(gè)百分點(diǎn),顯示受益于兩地各種互聯(lián)互通的安排(如股票通、債券通、理財(cái)通、互換通等),香港地區(qū)在內(nèi)地對(duì)外金融開(kāi)放進(jìn)程中依然是重要的“橋頭堡”,穩(wěn)居第一大目的地。

(作者系中銀證券全球首席經(jīng)濟(jì)學(xué)家)

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

訂閱

訂閱