蔣飛2023-05-09 07:44

![]()

核心觀點(diǎn)

結(jié)論:美聯(lián)儲(chǔ)加息周期或已接近終點(diǎn),但是通脹依然處在不理想的高位,且回落緩慢,因此美聯(lián)儲(chǔ)仍需保持收緊狀態(tài)。只有確認(rèn)經(jīng)濟(jì)轉(zhuǎn)入衰退周期,才能夠調(diào)整貨幣政策方向。因?yàn)橹挥谐霈F(xiàn)深度衰退,需求縮減,通脹問題才能真正解決。下一次議息會(huì)議前的美國(guó)經(jīng)濟(jì),將是“經(jīng)濟(jì)衰退的驗(yàn)證期”。

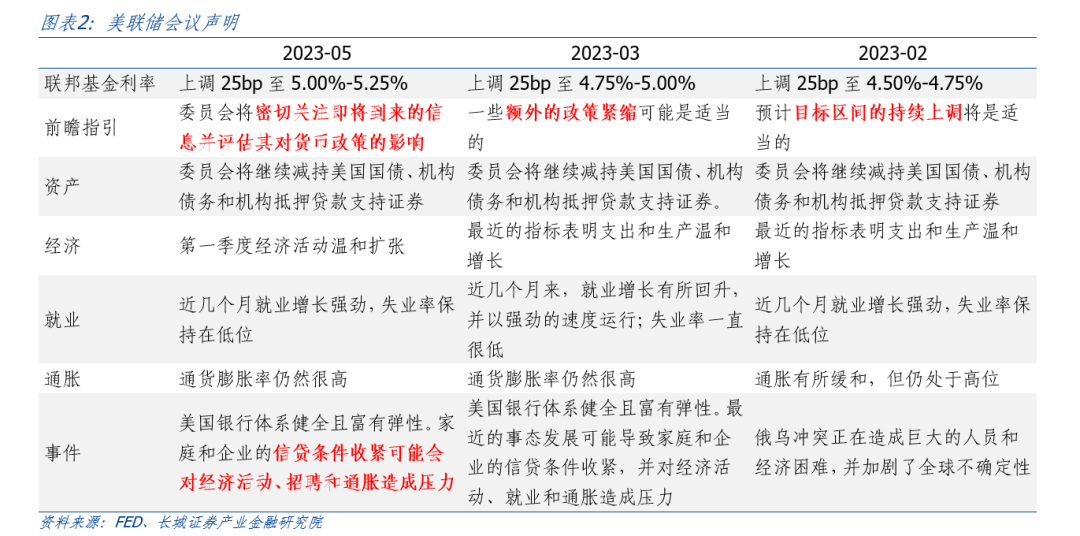

數(shù)據(jù):北京時(shí)間5月4日凌晨,美聯(lián)儲(chǔ)加息25bp,聯(lián)邦基金利率上調(diào)至5.00%-5.25%。聯(lián)邦基金利率追平2006年6月,創(chuàng)2001年3月以來最高。

要點(diǎn):在美聯(lián)儲(chǔ)會(huì)議新聞稿中關(guān)于加息和緊縮的前瞻指引被取消了,可以當(dāng)作加息即將結(jié)束的信號(hào)。加息雖然結(jié)束,但縮表仍需繼續(xù)。為挽救銀行業(yè)危機(jī),美聯(lián)儲(chǔ)3月大幅度擴(kuò)表3236.67億美元,導(dǎo)致縮表進(jìn)程受到影響。在新聞稿中美聯(lián)儲(chǔ)表示“委員會(huì)將密切關(guān)注即將到來的信息并評(píng)估其對(duì)貨幣政策的影響”,這說明貨幣政策調(diào)整或?qū)⒏蕾囉诮?jīng)濟(jì)情況。

雖然當(dāng)前銀行業(yè)危機(jī)已經(jīng)過去,但對(duì)經(jīng)濟(jì)的影響仍然存在,要想出現(xiàn)我們或市場(chǎng)預(yù)期的降息政策出臺(tái),后面需要美國(guó)經(jīng)濟(jì)增速的快速回落驗(yàn)證。銀行業(yè)危機(jī)和債務(wù)上限風(fēng)險(xiǎn)都是當(dāng)前美國(guó)經(jīng)濟(jì)的風(fēng)險(xiǎn)點(diǎn)。銀行業(yè)危機(jī)導(dǎo)致信貸收緊,對(duì)實(shí)體經(jīng)濟(jì)產(chǎn)生不利影響。債務(wù)違約風(fēng)險(xiǎn)可能引發(fā)市場(chǎng)動(dòng)蕩,加速經(jīng)濟(jì)衰退的到來。

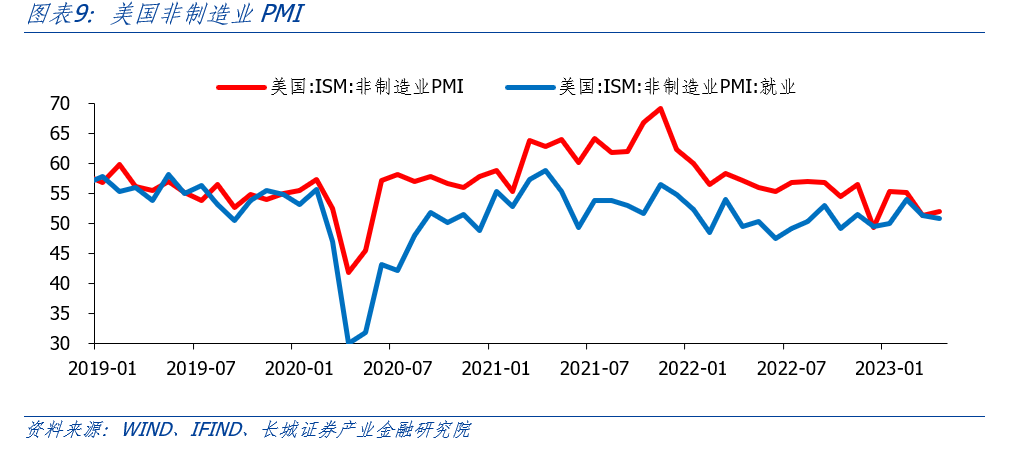

在兩大風(fēng)險(xiǎn)壓力下, 支撐經(jīng)濟(jì)的最后一道防線—服務(wù)業(yè)可能會(huì)加速回落。美國(guó)經(jīng)濟(jì)遲遲無法從滯脹轉(zhuǎn)入衰退的原因就是服務(wù)業(yè)需求旺盛,支撐就業(yè)和經(jīng)濟(jì)。3月和4月美國(guó)非制造業(yè)PMI分別為51.2%和51.9%,遠(yuǎn)低于1月和2月的55.2%和55.1%。美國(guó)制造業(yè)PMI已經(jīng)連續(xù)6個(gè)月位于榮枯線以下,如果非制造業(yè)也跌破榮枯線,那么就可以確認(rèn)經(jīng)濟(jì)衰退。

美國(guó)貨幣政策正處于關(guān)鍵時(shí)期,由于經(jīng)濟(jì)處在滯脹和衰退的分界點(diǎn),貨幣政策不宜提前放松,只有等到經(jīng)濟(jì)進(jìn)入衰退周期,才能開啟降息周期。而當(dāng)下正處于經(jīng)濟(jì)數(shù)據(jù)驗(yàn)證期,也是驗(yàn)證我們和市場(chǎng)對(duì)美國(guó)降息預(yù)判的驗(yàn)證期。美國(guó)經(jīng)濟(jì)存在著制造業(yè)和服務(wù)業(yè)、實(shí)體需求和勞動(dòng)力市場(chǎng)不一致的結(jié)構(gòu)性問題,這一矛盾勢(shì)必會(huì)得到解決。但美聯(lián)儲(chǔ)在“穩(wěn)增長(zhǎng)”和“控通脹”之間尋求平衡,也即“軟著陸”的政策組合,是在加劇這一矛盾。雖然硅谷銀行事件是一次糾正矛盾的行動(dòng),但被美聯(lián)儲(chǔ)及時(shí)制止,并未引導(dǎo)美國(guó)經(jīng)濟(jì)控制住通脹。下一階段我們需要關(guān)注美聯(lián)儲(chǔ)是否還會(huì)在經(jīng)濟(jì)衰退發(fā)生時(shí)做類似的舉措,因?yàn)檫@或許會(huì)改變整個(gè)下半年美國(guó)通脹的形勢(shì)和我們的所有預(yù)判。

1.加息周期可能接近終點(diǎn)

北京時(shí)間5月4日凌晨,美聯(lián)儲(chǔ)加息25bp,聯(lián)邦基金利率上調(diào)至5.00%-5.25%。聯(lián)邦基金利率追平2006年6月,創(chuàng)2001年3月以來最高。我們判斷,美聯(lián)儲(chǔ)加息周期或已接近終點(diǎn),但是通脹依然處在不理想的高位,且回落緩慢,因此美聯(lián)儲(chǔ)仍需保持緊縮狀態(tài)。只有確認(rèn)經(jīng)濟(jì)轉(zhuǎn)入衰退周期,才能夠調(diào)整貨幣政策方向。因?yàn)橹挥谐霈F(xiàn)深度衰退,需求縮減,通脹問題才能真正解決。下一次貨幣政策會(huì)議前的美國(guó)經(jīng)濟(jì),將是“經(jīng)濟(jì)衰退的驗(yàn)證期”。

在美聯(lián)儲(chǔ)會(huì)議新聞稿中關(guān)于加息和緊縮的前瞻指引被取消了,可以當(dāng)作加息即將結(jié)束的信號(hào)。但美聯(lián)儲(chǔ)主席鮑威爾在新聞發(fā)布會(huì)上表示“今天沒有做出暫停加息的決定,我們將通過逐次會(huì)議決定利率的結(jié)果”。這說明美聯(lián)儲(chǔ)的貨幣政策調(diào)整或?qū)⒏蕾囉诮?jīng)濟(jì)情況,在新聞稿中美聯(lián)儲(chǔ)也表示“委員會(huì)將密切關(guān)注即將到來的信息并評(píng)估其對(duì)貨幣政策的影響”。

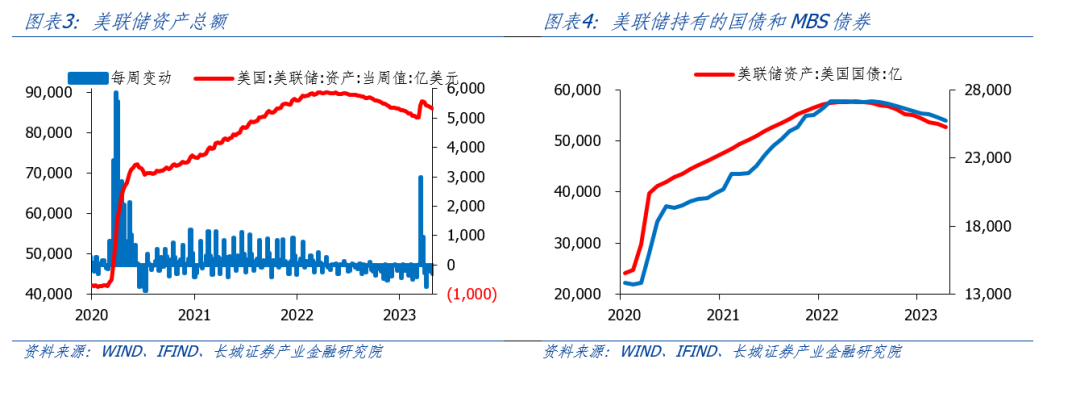

加息雖然結(jié)束,但縮表仍需繼續(xù)。為挽救銀行業(yè)危機(jī),美聯(lián)儲(chǔ)3月大幅度擴(kuò)表3236.67億美元,導(dǎo)致縮表進(jìn)程受到影響。雖然4月份縮表1429.53億美元,但是截止4月26日,美聯(lián)儲(chǔ)總資產(chǎn)8.63萬億,只比2022年3月最高點(diǎn)的9.01萬億減少了4.46%,是2020年2月大規(guī)模擴(kuò)表前4.21萬億的104.76%。因此,美聯(lián)儲(chǔ)仍需繼續(xù)縮表。按計(jì)劃,美聯(lián)儲(chǔ)每月需要縮減600億國(guó)債和350億MBS證券,2023年4月,美聯(lián)儲(chǔ)縮減國(guó)債635.75億,縮減MBS證券187.04億MBS證券。美聯(lián)儲(chǔ)縮表一直低于計(jì)劃。

2.等待美國(guó)經(jīng)濟(jì)數(shù)據(jù)驗(yàn)證

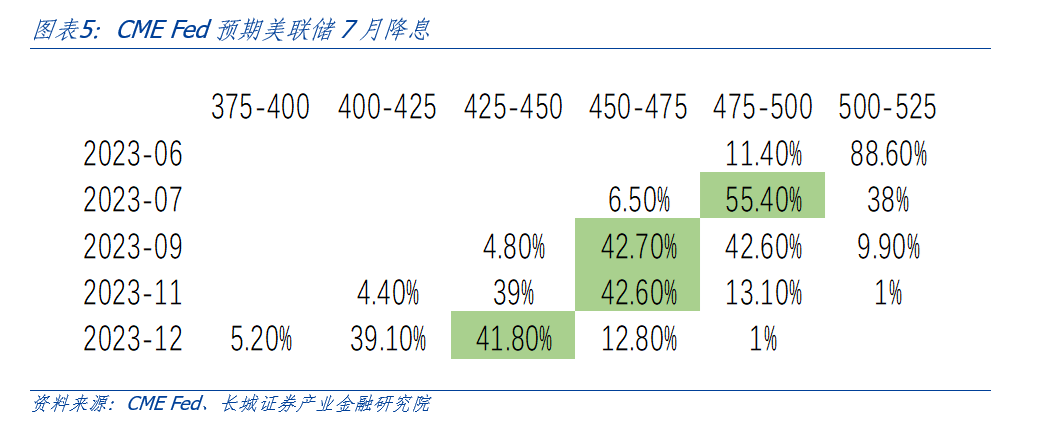

市場(chǎng)預(yù)期美聯(lián)儲(chǔ)最快7月降息,我們認(rèn)為仍存6月降息的可能。美聯(lián)儲(chǔ)FOMC會(huì)議后,CME FED聯(lián)儲(chǔ)觀察工具顯示,7月份降息的概率達(dá)到55.4%。在《20230324美國(guó)經(jīng)濟(jì)開啟衰退模式》的二季度展望中,我們指出,如果銀行業(yè)危機(jī)快速演化并推動(dòng)需求深度衰退,美聯(lián)儲(chǔ)可能在6月降息。雖然當(dāng)前銀行業(yè)危機(jī)已經(jīng)過去,但對(duì)經(jīng)濟(jì)的影響仍然存在,要想出現(xiàn)我們或市場(chǎng)預(yù)期的降息政策出臺(tái),后面需要美國(guó)經(jīng)濟(jì)增速的快速回落驗(yàn)證。

銀行業(yè)危機(jī)和債務(wù)上限風(fēng)險(xiǎn)都是當(dāng)前美國(guó)經(jīng)濟(jì)的風(fēng)險(xiǎn)點(diǎn)。關(guān)于銀行業(yè)危機(jī),鮑威爾表示“美國(guó)銀行業(yè)情況總體上有所改善,但銀行業(yè)危機(jī)帶來的影響程度尚不確定”。這意味著銀行業(yè)危機(jī)的沖擊已經(jīng)結(jié)束,但影響仍然存在。尤其是“未來的一個(gè)特別關(guān)注點(diǎn):信貸緊縮的情況”。關(guān)于美國(guó)債務(wù)上限,5月1日,美財(cái)長(zhǎng)耶倫警告“如果國(guó)會(huì)無法解決債務(wù)上限問題,美國(guó)可能最早在6月1日發(fā)生債務(wù)違約”。對(duì)此,鮑威爾表示“如果無法達(dá)成債務(wù)上限協(xié)議,將對(duì)美國(guó)經(jīng)濟(jì)造成高度不確定的后果”。

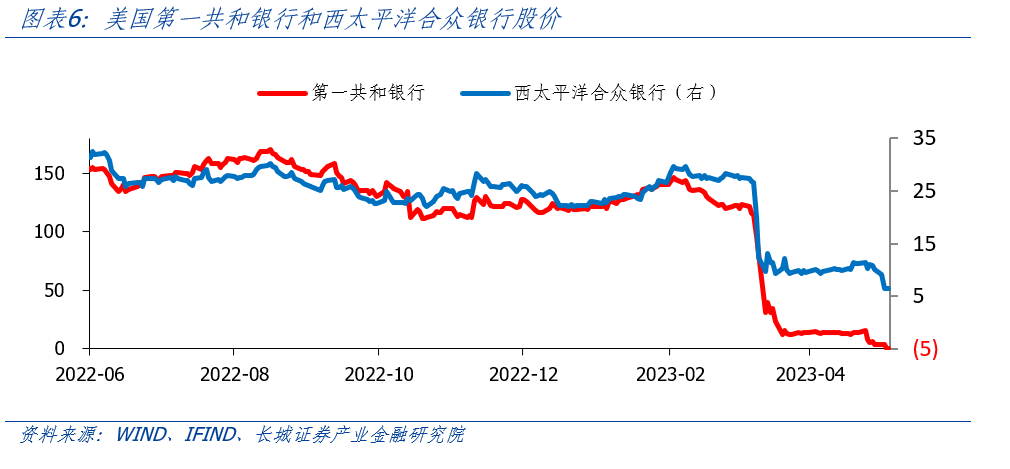

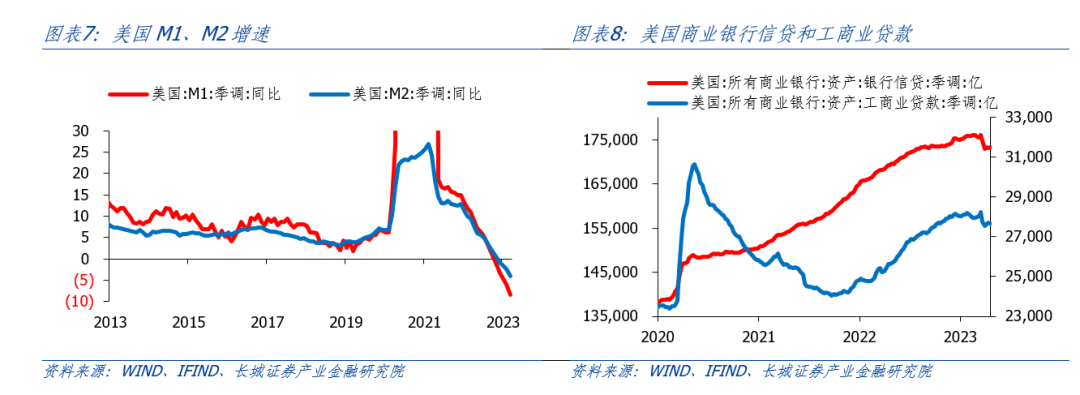

美國(guó)銀行業(yè)危機(jī)的滯后影響仍然較大。5月1日,美國(guó)第一共和銀行被FDIC接管,次日被摩根大通收購(gòu)。5月3日,西太平洋合眾銀行股價(jià)跌至6.42美元,較3月初的27.99美元下跌了77%,也存在被接管或者收購(gòu)的風(fēng)險(xiǎn),引發(fā)市場(chǎng)的再一次恐慌。銀行業(yè)危機(jī)導(dǎo)致銀行信貸收緊,尤其是工商業(yè)貸款減少,3月美國(guó)銀行信貸減少了2713億美元,其中工商業(yè)貸款減少了449億美元。M1、M2同比增速進(jìn)一步下降至-8.33%和4.05%。信貸收緊對(duì)實(shí)體經(jīng)濟(jì)會(huì)產(chǎn)生不利影響,加速美國(guó)經(jīng)濟(jì)衰退的到來。

美國(guó)債務(wù)違約風(fēng)險(xiǎn)影響較大,可能引發(fā)市場(chǎng)波動(dòng)。美國(guó)國(guó)債已經(jīng)觸及31.4萬億的上限,如果美國(guó)兩黨無法就提高債務(wù)上限達(dá)成一致,將可能產(chǎn)生較大的沖擊。美債上一次接近違約是在2011年7月,美國(guó)兩黨就提高債務(wù)上限的談判僵持不下,共和黨議員提出支持美國(guó)“技術(shù)性違約”,即暫緩償還美債利息,以迫使奧巴馬政府削減支出。債務(wù)違約風(fēng)險(xiǎn)導(dǎo)致美股大幅下跌。7月20日至8月10日,美國(guó)納斯達(dá)克指數(shù)和道瓊斯指數(shù)下跌約15%。

在兩大風(fēng)險(xiǎn)壓力下, 支撐經(jīng)濟(jì)的最后一道防線—服務(wù)業(yè)可能會(huì)加速回落。美國(guó)經(jīng)濟(jì)遲遲無法從滯脹轉(zhuǎn)入衰退的原因就是服務(wù)業(yè)需求旺盛,支撐就業(yè)和經(jīng)濟(jì)。3月和4月美國(guó)非制造業(yè)PMI分別為51.2%、51.9%,遠(yuǎn)低于1月和2月的55.2%、55.1%。而且,4月份美國(guó)非制造業(yè)PMI就業(yè)50.8%,已經(jīng)瀕臨榮枯線了。美國(guó)制造業(yè)PMI已經(jīng)連續(xù)6個(gè)月位于榮枯線以下,如果非制造業(yè)也跌破榮枯線,那么就可以確認(rèn)經(jīng)濟(jì)衰退。

美國(guó)貨幣政策正處于關(guān)鍵時(shí)期,由于經(jīng)濟(jì)處在滯脹和衰退的分界點(diǎn),貨幣政策不宜提前放松,只有等到經(jīng)濟(jì)進(jìn)入衰退周期,才能開啟降息周期。而當(dāng)下正處于經(jīng)濟(jì)數(shù)據(jù)驗(yàn)證期,也是驗(yàn)證我們和市場(chǎng)對(duì)美國(guó)降息預(yù)判的驗(yàn)證期。美國(guó)經(jīng)濟(jì)存在著制造業(yè)和服務(wù)業(yè)、實(shí)體需求和勞動(dòng)力市場(chǎng)不一致的結(jié)構(gòu)性問題,這一矛盾勢(shì)必會(huì)得到解決。但美聯(lián)儲(chǔ)在“穩(wěn)增長(zhǎng)”和“控通脹”之間尋求平衡,也即“軟著陸”的政策組合,是在加劇這一矛盾。雖然硅谷銀行事件是一次糾正矛盾的行動(dòng),但被美聯(lián)儲(chǔ)及時(shí)制止,并未引導(dǎo)美國(guó)經(jīng)濟(jì)控制住通脹。下一階段我們需要關(guān)注美聯(lián)儲(chǔ)是否還會(huì)在經(jīng)濟(jì)衰退發(fā)生時(shí)做類似的舉措,因?yàn)檫@或許會(huì)改變整個(gè)下半年美國(guó)通脹的形勢(shì)和我們的所有預(yù)判。

風(fēng)險(xiǎn)提示

金融風(fēng)險(xiǎn)集中爆發(fā);美聯(lián)儲(chǔ)加息超預(yù)期;國(guó)際局勢(shì)惡化;美國(guó)通脹反彈

分享

分享

京公網(wǎng)安備 11010802028547號(hào)