施月菱 張心怡 張琪 郭圓圓2023-05-04 21:04

![]()

經(jīng)濟(jì)觀察網(wǎng) 實(shí)習(xí)記者 施月菱 張心怡 張琪 郭圓圓 “今日紀(jì)念,累計(jì)收益總算為正了。”95后的小紅書博主佳豪在他的賬號(hào)上發(fā)布了最新一篇名為“基金回本打卡”的帖子,這也許將成為他在投資路上的轉(zhuǎn)折點(diǎn)。

不過佳豪認(rèn)為,這次收益的運(yùn)氣成分更大一些。

最初,佳豪用自己的獎(jiǎng)學(xué)金和實(shí)習(xí)工資買了基金和黃金,后因疫情,黃金價(jià)格大跌,佳豪抄底小有收益,隨后轉(zhuǎn)戰(zhàn)股票市場(chǎng)。然而,股票市場(chǎng)的高風(fēng)險(xiǎn)讓佳豪感受到了現(xiàn)實(shí)的殘酷,僅僅一年,他的投資虧損就超過兩萬元。于是,在2023年,佳豪將自己的股票賬戶注銷。

理財(cái)路上兜兜轉(zhuǎn)轉(zhuǎn),他決定還是回到之前的基金賽道上,至少先讓自己“回本”。

像佳豪一樣,隨著逐漸走進(jìn)大學(xué)校園、邁進(jìn)職場(chǎng),越來越多出生于1995年至2009年的“Z世代”年輕人,投資理財(cái)意識(shí)覺醒。在五四青年節(jié)到來之際,經(jīng)濟(jì)觀察報(bào)就“Z世代投資理財(cái)行為與心理”的話題,在95后、00后的年輕群體之間開展問卷調(diào)查。從調(diào)查結(jié)果可以發(fā)現(xiàn),基金成了最受Z世代青睞的理財(cái)工具。

無論是拿著零錢、生活費(fèi)、壓歲錢,還是初入職場(chǎng)的微薄工資,一大波Z世代正“昂首闊步”地走向基金投資的道路上。這波年輕人有著怎樣的理財(cái)心路歷程、風(fēng)險(xiǎn)偏好和理財(cái)觀念?這也成為銀行理財(cái)、公募基金等資管機(jī)構(gòu)以及支付寶等互聯(lián)網(wǎng)平臺(tái)研究的重點(diǎn)。因?yàn)椋诓贿h(yuǎn)的未來,Z世代就會(huì)成長(zhǎng)為財(cái)富管理市場(chǎng)上的主要投資力量。

買基初體驗(yàn)

“最開始理財(cái)是在2019年,那時(shí)候剛看了一本叫《小狗錢錢》的書,就覺得理財(cái)思維很有趣,也非常重要。”00后的小金是剛步入職場(chǎng)的新人,但她的“財(cái)齡”已三年有余。一次偶然的機(jī)會(huì),小金閱讀了“歐洲理財(cái)大師”博多·舍費(fèi)爾的著作《小狗錢錢》,從此開啟了她的基金投資之路。

那時(shí)的小金還在讀大學(xué),用于理財(cái)?shù)腻X都是自己攢下的生活費(fèi)和壓歲錢,“一開始的收益還可以,也是因?yàn)闆]有投太多錢,賺了大概一千多,但是后來就是一片綠色。”2020年疫情暴發(fā),資本市場(chǎng)行情波動(dòng)較大,小金在基金上的收益和很多人一樣受到了市場(chǎng)的影響。回想起這段往事,小金依然在嘆氣,“后來收益率也不是很高,甚至到現(xiàn)在還有好幾千塊的本金都在虧。”

但綠色的虧損數(shù)字并未冷卻小金投資的熱血。為了降低投資風(fēng)險(xiǎn),小金購買了一些定期和債券基金,將資金進(jìn)行分散投資,期間也買了少量股票。“但是股票比基金更難學(xué),而且要一直盯盤,我覺得自己沒這個(gè)能力也沒這個(gè)時(shí)間。”職場(chǎng)工作占據(jù)了小金原有的閑暇時(shí)光,考慮到自身情況,小金還是認(rèn)為投資基金更適合自己。

基金帶給小金的,并非只是收益的喜悅與虧損的沮喪,還有和大學(xué)室友們共同“搞基金”的獨(dú)有回憶。小金向室友們推薦了收益比較好的基金,室友們?nèi)既ラ_戶了。“后來我們?nèi)齻€(gè)人一起弄,每個(gè)人都能賺100元到300元不等,她們還請(qǐng)我吃飯。”帶著好朋友一起投資的經(jīng)歷為小金的大學(xué)生活增添了很多趣味,直到今天,室友們也仍保持著理財(cái)?shù)牧?xí)慣。“甚至她們現(xiàn)在比我活躍得多。”小金打趣道。

朋友推薦是Z世代接觸理財(cái)?shù)那乐弧!?022中國(guó)青年投資態(tài)度白皮書》的數(shù)據(jù)顯示,有58.4%的年輕人接觸投資理財(cái)是通過朋友推薦。

“最有意思的就是跟朋友一起買基金吧。”正在投資理財(cái)相關(guān)崗位任職的00后小文也回憶起大學(xué)時(shí)和好哥們一起買基金的經(jīng)歷,“當(dāng)時(shí)買了一萬二,掙了有兩千多,有個(gè)別基金時(shí)間拿得久的都翻倍了,還是比較激動(dòng)的。”

這份激動(dòng)不僅來自收益的增長(zhǎng),更重要的是,小文體會(huì)到了用學(xué)到的知識(shí)獲得財(cái)富升值的過程。作為“互聯(lián)網(wǎng)原住民”的Z世代,社交媒體已逐漸成為他們常用的獲取信息的渠道。然而調(diào)查顯示,由于投資理財(cái)本身具有較高的專業(yè)門檻,財(cái)富管理平臺(tái)、投資理財(cái)機(jī)構(gòu)APP和財(cái)經(jīng)類媒體這些傳統(tǒng)的專業(yè)渠道仍然是Z世代投資人群的首選。

“我覺得通過社交媒體學(xué)習(xí)投資知識(shí)的出發(fā)點(diǎn)是好的,但是需要去甄別。”95后的小蓮說。大二那年,一方面出于覺得自己長(zhǎng)大了不好總向家里要錢的心理,另一方面出于對(duì)理財(cái)?shù)呐d趣,小蓮在同學(xué)的推薦下小額投資了一些基金。

“第一次是別人推薦我過節(jié)的時(shí)候買白酒的基金,我跟著買了200元,結(jié)果第二天一看就開始下跌了,到最后本金都虧了5%。”首次的虧損成為小蓮向基金投資交的“學(xué)費(fèi)”,她意識(shí)到,投資基金絕不是一種跟風(fēng)行為,不光要看環(huán)境變化,更重要的還是自身對(duì)投資理財(cái)信息和知識(shí)的掌握。

此后,小蓮更加重視投資知識(shí)的學(xué)習(xí)。作為新聞專業(yè)的學(xué)生,平時(shí)的她經(jīng)常在閱讀財(cái)經(jīng)新聞中了解金融領(lǐng)域的行情,也在播客上收聽了不少投資知識(shí)的分享,學(xué)金融的朋友還給她推薦了一些專業(yè)書籍。今年9月,小蓮即將開啟她的研究生之旅,準(zhǔn)備前往上海攻讀經(jīng)濟(jì)新聞方向。

為何偏愛基金

“我現(xiàn)在還是傾向于比較保本的理財(cái)產(chǎn)品,能接受的本金虧損也比之前低了很多,比如現(xiàn)在本金虧10%,我覺得已經(jīng)很高了。”小金坦言。從校園過渡到職場(chǎng),小金的理財(cái)觀念也在發(fā)生變化。

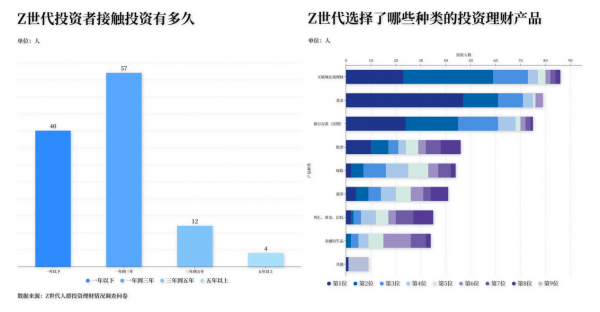

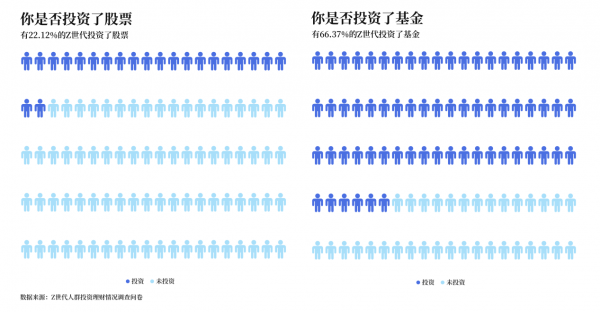

投資理財(cái)存在或多或少的風(fēng)險(xiǎn),Z世代的投資者同樣明白這個(gè)道理,所以他們大多會(huì)更傾向于選擇穩(wěn)健的投資理財(cái)產(chǎn)品。經(jīng)濟(jì)觀察報(bào)“Z世代投資理財(cái)行為與心理”向200位Z世代受訪者發(fā)送的問卷調(diào)查結(jié)果顯示,在有過投資經(jīng)驗(yàn)的113位Z世代中,有超過65%的人購買了基金,而僅有兩成的Z世代購買了股票,且絕大部分將基金視為投資的首選,正可謂“投資虐我千百遍,我待基金如初戀”。

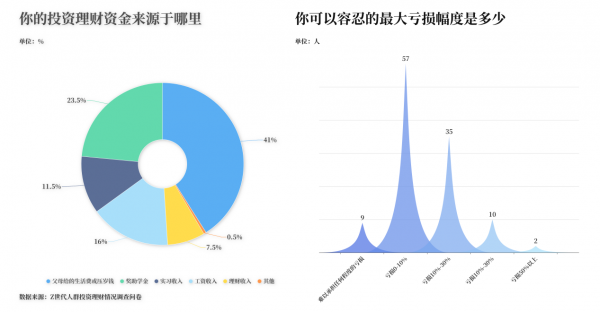

從現(xiàn)實(shí)來看,Z世代踏入職場(chǎng)最長(zhǎng)也不過五年,更多的Z世代年輕人如今還在大學(xué)校園,對(duì)于他們來說,能夠用于投資理財(cái)?shù)馁Y金規(guī)模仍然較為有限。在“Z世代投資理財(cái)行為與心理”調(diào)查中,目前Z世代投資者的資金來源最主要是家庭生活費(fèi)與壓歲錢,還有部分Z世代會(huì)將獎(jiǎng)助學(xué)金和實(shí)習(xí)收入用于投資理財(cái),且投資的本金規(guī)模多在1萬元以下。而在承受風(fēng)險(xiǎn)的方面,一半以上的Z世代能接受的最大虧損幅度低于10%,依然保持著“求穩(wěn)”“保本”的心理。

“剛開始的時(shí)候會(huì)想著一定要賺錢,不然我理財(cái)有什么用?覺得收益率至少要10%以上。”相比于大學(xué)時(shí)期剛接觸基金的“初生牛犢不怕虎”,職場(chǎng)生活讓小金明白了賺錢的不易,也讓她的投資決策變得更為理性和謹(jǐn)慎,“現(xiàn)在我會(huì)比較看重本金,不要虧損太多,目前只買那種固收的年化3%左右的基金,主要是為了保證本金不損失。”

“我感覺年輕人更追求穩(wěn)定,而且有的基金收益率是很高的。”金融工程專業(yè)大四學(xué)生小夏說。作為投資理財(cái)“科班出身”的00后,小夏認(rèn)為基金相對(duì)股票來說大體上是“穩(wěn)賺不賠”的,雖說基金投資也存在風(fēng)險(xiǎn),但它的風(fēng)險(xiǎn)要比股票小,當(dāng)然收益也沒有投資股票高。“專業(yè)一點(diǎn)的人就更喜歡買股票,但如果是業(yè)余人士的話,更愿意投基金。”小夏說。

知名財(cái)經(jīng)暢銷書作家、北京工業(yè)大學(xué)文化創(chuàng)意產(chǎn)業(yè)研究所副所長(zhǎng)陳火金指出,Z世代人群多為獨(dú)生子女,在家庭支持的層面會(huì)比其他群體更多,因此擁有一定本金用于投資理財(cái)?shù)臋C(jī)會(huì)相對(duì)更大。但是,當(dāng)前Z世代經(jīng)濟(jì)生活的重心仍然是學(xué)習(xí)或本職工作,對(duì)于非金融專業(yè)的Z世代投資者來說,還應(yīng)投資一些風(fēng)險(xiǎn)小且花費(fèi)時(shí)間少的產(chǎn)品,這或許就成為了Z世代首選基金的重要理由。

今年讀大二的小錢接觸基金一年零兩個(gè)月,最初還是“小白”的她,首先想到的就是在支付寶平臺(tái)上操作。“支付寶比較方便吧,我的零錢會(huì)放在余額寶,銀行卡也綁定了支付寶,我可以直接轉(zhuǎn)入或轉(zhuǎn)出。”小錢對(duì)于這個(gè)“新手友好型”的功能頗為受益,“它的首頁有時(shí)會(huì)推送一些產(chǎn)品,也會(huì)有購買分析的推薦,對(duì)我還比較有幫助。”

“本金6k,今天稍微回點(diǎn)本了。”大一學(xué)生小柴在社交媒體平臺(tái)分享了當(dāng)日的收益情況,相比前一日暴跌279.68元,沒有繼續(xù)虧損已經(jīng)是不錯(cuò)的消息了。今年2月,小柴用過年收到的壓歲錢和之前攢的總共六千元進(jìn)行了投資,在支付寶平臺(tái)上購買了基金。

“我覺得支付寶還是比較靠譜的,更何況投資本來就是有贏就有虧的事情,我也會(huì)平常心看待。”投資收益波動(dòng)沒能撼動(dòng)小柴的穩(wěn)定心態(tài),他認(rèn)為未來自己仍會(huì)走在“養(yǎng)基”的道路上。

隨著越來越多的Z世代走上“養(yǎng)基”之路,大學(xué)生的投資理財(cái)行為引起了基金公司和投教基地的關(guān)注,他們也對(duì)大學(xué)生的投資現(xiàn)狀做了調(diào)查。3月發(fā)布的《2023年中國(guó)大學(xué)生基金投資調(diào)查白皮書》中指出,基金已經(jīng)成為當(dāng)前大學(xué)生群體持有率最高的理財(cái)工具,其中寶寶類貨幣基金(余額寶、理財(cái)通等)最受歡迎。

Z世代理財(cái)觀

“沒有錢又有什么可理財(cái)?shù)哪兀?rdquo;95后的留學(xué)生小起自嘲道。剛上大學(xué)時(shí),小起在父親的建議下買了第一支股票型基金“興全全球(340006)”,隨后自己也“狠狠投資”了另一支醫(yī)療新發(fā)基金。

然而受到疫情影響,這支醫(yī)療基金成立之后凈值就一直下跌。“感覺再漲回來很困難,所以后來也就慢慢不弄基金了。”小起說。

應(yīng)該先賺錢還是先理財(cái)?對(duì)于大部分并未經(jīng)濟(jì)獨(dú)立的Z世代來說,這的確是個(gè)有點(diǎn)令人糾結(jié)的問題。

“以前還覺得要等賺錢了再去投資理財(cái),現(xiàn)在工作后才真正意識(shí)到了什么叫‘錢是理出來的’。而且未來幾年面臨著通脹的風(fēng)險(xiǎn),想著還是要投資一些能保值的理財(cái)產(chǎn)品。”去年剛畢業(yè)的小文感慨道。

當(dāng)Z世代逐漸從校園走向社會(huì),在他們心中,投資理財(cái)?shù)囊饬x不僅是因?yàn)橐粫r(shí)興起和掙零花錢,更重要的是培養(yǎng)自身的理財(cái)思維與能力,通過建立多元的收入結(jié)構(gòu)以抵抗未來風(fēng)險(xiǎn),提高日常生活中的安全感。

“在我的理解中,投資理財(cái)和賺錢是不分先后的。”佳豪說。在佳豪的社交媒體簡(jiǎn)介中,他寫道:存到300w就辭職去找喜歡10年的女生。這個(gè)蘊(yùn)含著浪漫情愫的目標(biāo)與他的投資理念有著一定的相關(guān)性,“只靠工作賺三百萬確實(shí)很難,還是得靠點(diǎn)投資,在投資上也是不斷學(xué)習(xí)嘛。”

被稱為“豐裕世代”的Z世代們出生和成長(zhǎng)于中國(guó)社會(huì)經(jīng)濟(jì)高速發(fā)展的時(shí)期,富足的成長(zhǎng)環(huán)境讓他們擁有更豐富的物質(zhì)選擇,也為他們的投資選擇提供了更多自主性。與過往代際相比,Z世代的確享受著家庭對(duì)他們的資源傾斜。一位招商銀行的理財(cái)經(jīng)理表示,即使是還未經(jīng)濟(jì)獨(dú)立的Z世代,也可能小時(shí)候就在家長(zhǎng)的幫助下接觸投資理財(cái)了。

在如今信息化的時(shí)代,尤其是新媒體的崛起,使得媒介觸達(dá)更為廣闊深入,人們的信息選擇也變得更為多樣。“有時(shí)候并不是你選擇去了解、接受哪些信息,而是信息選擇了你,很多人已經(jīng)在無意識(shí)中進(jìn)行了理財(cái)行為。”一位從事外貿(mào)信托的理財(cái)經(jīng)理認(rèn)為,“理財(cái)也并不是需要一大筆錢才可以叫做理財(cái)。”

多元的信息渠道下,Z世代擁有了更為豐富的投資選擇,即使市場(chǎng)存在波動(dòng)與風(fēng)險(xiǎn),但這并未打擊Z世代購買基金的意愿,在“養(yǎng)基”這條路上,Z世代依然擁有乘風(fēng)破浪的勇氣。

“目前還沒有覺得遇到了困難或阻力。”即使近幾日收益情況不佳,小柴仍然保持著一個(gè)平穩(wěn)的心態(tài),“本來投資就是有贏就有虧的,其實(shí)內(nèi)心不會(huì)有太大的波動(dòng),平常心看待吧。”

“Z世代有著更高的消費(fèi)習(xí)慣、意愿和實(shí)力,被譽(yù)為‘最敢花的一代’,消費(fèi)能力較強(qiáng),理財(cái)訴求不甚明顯。”一位招商銀行的理財(cái)經(jīng)理分析道。與父母一輩相比,Z世代在投資理財(cái)上更敢于做出決策。

但如今,當(dāng)越來越多的Z世代走向基金理財(cái),面臨的問題也隨之浮出水面,特別是針對(duì)還未就業(yè)的00后大學(xué)生來說,不知道如何挑選、搭配基金產(chǎn)品、不確定買賣的最佳時(shí)機(jī)是他們?cè)谕顿Y過程中遇到的主要問題。

“基金投資的陷阱還是比較多的,若是經(jīng)驗(yàn)不足、辨別陷阱的能力欠缺,即使之前投資成功了很多次,一旦被騙一次就可能抵消掉了。”談到Z世代在基金投資上的劣勢(shì),陳火金認(rèn)為,在學(xué)習(xí)投資理財(cái)知識(shí)的過程中,不僅要學(xué)微觀的股票、基金等問題,更要加強(qiáng)在宏觀的經(jīng)濟(jì)生活中如何預(yù)防詐騙的能力,對(duì)于年輕的Z世代投資者來說,應(yīng)該先做低風(fēng)險(xiǎn)的嘗試。

“先學(xué)習(xí)再操作,牢記‘盈虧同源’,天下沒有白吃的午餐。”從事外貿(mào)信托某理財(cái)經(jīng)理提醒,“市場(chǎng)富于變化,產(chǎn)品時(shí)時(shí)出新,儲(chǔ)備知識(shí)時(shí)不要偏聽偏信,了解自己的風(fēng)險(xiǎn)底線,留好‘保底的錢’。”

(本文作者系北京工商大學(xué)傳媒與設(shè)計(jì)學(xué)院研究生)

分享

分享

京公網(wǎng)安備 11010802028547號(hào)