滕泰 張海冰2023-04-19 09:50

![]()

滕泰 張海冰/文

數(shù)月以來(lái),隨著CPI和PPI指數(shù)持續(xù)走低,“中國(guó)經(jīng)濟(jì)正在陷入通縮甚至衰退”的擔(dān)憂引起廣泛關(guān)注。剛剛公布的一季度經(jīng)濟(jì)數(shù)據(jù)顯示,盡管價(jià)格指數(shù)仍在低位運(yùn)行,但社會(huì)消費(fèi)品零售總額出現(xiàn)了16個(gè)月以來(lái)的首度兩位數(shù)增長(zhǎng),出口也在連續(xù)5個(gè)月負(fù)增長(zhǎng)之后大幅轉(zhuǎn)正,除了房地產(chǎn)投資外,其他領(lǐng)域投資均正常增長(zhǎng)。這些信號(hào)表明,中國(guó)經(jīng)濟(jì)目前明顯正處于疫后反彈復(fù)蘇階段,現(xiàn)在就將中國(guó)經(jīng)濟(jì)定義為通縮或衰退都是不恰當(dāng)?shù)模鸫a是言之過(guò)早。但是考慮到總量增長(zhǎng)與物價(jià)走勢(shì)的背離,總需求不足與結(jié)構(gòu)性轉(zhuǎn)型挑戰(zhàn)并存,對(duì)此輪反彈復(fù)蘇的前景也不能盲目樂(lè)觀,如果不能深化國(guó)民收入和支出結(jié)構(gòu)改革,推動(dòng)經(jīng)濟(jì)增長(zhǎng)動(dòng)力深度轉(zhuǎn)型,下半年經(jīng)濟(jì)增速開(kāi)始趨勢(shì)性回落的概率較大。

消費(fèi)和服務(wù)業(yè)投資恢復(fù)性增長(zhǎng)明顯

一季度,投資總體保持穩(wěn)定,房地產(chǎn)投資繼續(xù)萎縮,民間投資仍然增長(zhǎng)乏力。1-3月全國(guó)固定資產(chǎn)投資(不含農(nóng)戶)同比增長(zhǎng)5.1%,其中基礎(chǔ)設(shè)施投資增長(zhǎng)8.8%,制造業(yè)投資增長(zhǎng)7.0%,整體與上年全年持平。一季度房地產(chǎn)開(kāi)發(fā)投資下降5.8%,負(fù)增長(zhǎng)已經(jīng)接近一年,全年負(fù)增長(zhǎng)及長(zhǎng)期低增長(zhǎng)趨勢(shì)難改。一季度全國(guó)商品房銷售面積下降1.8%;顯示房地產(chǎn)業(yè)仍然處于探底過(guò)程中,但一季度商品房增長(zhǎng)4.1%,說(shuō)明樓市價(jià)格有所上漲。一季度民間固定資產(chǎn)投資同比僅增長(zhǎng)0.6%,延續(xù)了2022年2月以來(lái)的下降趨勢(shì),顯示民營(yíng)企業(yè)信心仍然沒(méi)有得到有效提振。

產(chǎn)業(yè)投資中,高技術(shù)產(chǎn)業(yè)尤其是高技術(shù)服務(wù)業(yè)投資異軍突起。一季度高技術(shù)產(chǎn)業(yè)投資增長(zhǎng)16.0%,高技術(shù)制造業(yè)中,電子及通信設(shè)備制造業(yè)、醫(yī)療儀器設(shè)備及儀器儀表制造業(yè)投資分別增長(zhǎng)20.7%、19.9%;尤其值得注意的是高新技術(shù)服務(wù)業(yè)投資增速達(dá)到17.8%,超過(guò)高技術(shù)制造業(yè)15.2%的增速。高技術(shù)服務(wù)業(yè)中,電子商務(wù)服務(wù)業(yè)、科技成果轉(zhuǎn)化服務(wù)業(yè)投資分別增長(zhǎng)51.5%、51.3%。未來(lái)投資的主要增長(zhǎng)點(diǎn)仍在新興產(chǎn)業(yè),高技術(shù)投資和不包括房地產(chǎn)的服務(wù)業(yè)投資占比逐步提升。

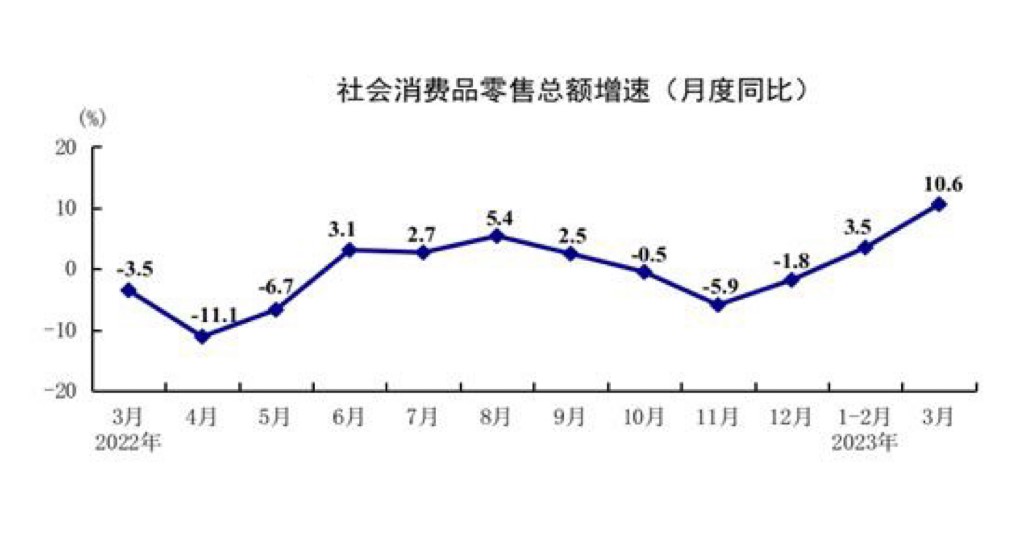

一季度消費(fèi)修復(fù)性增長(zhǎng)態(tài)勢(shì)較為明顯。1—3月社會(huì)消費(fèi)品零售總額同比增長(zhǎng)5.8%,其中3月份同比增速達(dá)到10.6%。餐飲等服務(wù)業(yè)消費(fèi)復(fù)蘇態(tài)勢(shì)明顯,從消費(fèi)類型看,商品零售增長(zhǎng)4.9%,餐飲收入增長(zhǎng)13.9%,顯示線下消費(fèi)增長(zhǎng)勢(shì)頭可喜,結(jié)合即將到來(lái)的五一假期,消費(fèi)的恢復(fù)性增長(zhǎng)至少可以持續(xù)到5月份。但考慮到居民可支配收入增速較低,居民消費(fèi)傾向偏低等因素影響,3月兩位數(shù)的消費(fèi)高增長(zhǎng)恐難以持續(xù),5月以后隨著社會(huì)消費(fèi)品零售總額增速逐步回落,經(jīng)濟(jì)增速下行壓力會(huì)逐步加大。

從消費(fèi)品類看,一季度汽車、通訊器材、家用電器和音響器材、建筑及建材裝潢等大宗耐用消費(fèi)品仍處于負(fù)增長(zhǎng)區(qū)間,增速分別為-2.3%、-5.1%、-1.7%和-2.4%,結(jié)合一季度9.9萬(wàn)億的住戶部門新增存款(比2022年同期多2.08萬(wàn)億元),顯示消費(fèi)者的消費(fèi)能力和消費(fèi)信心仍然不足。

出口結(jié)構(gòu)喜憂參半,不宜盲目樂(lè)觀。

一季度出口實(shí)現(xiàn)超預(yù)期增長(zhǎng),主要是結(jié)構(gòu)性因素,也包括一定的訂單延后因素。以美元計(jì)價(jià)中國(guó)3月出口同比增長(zhǎng)14.8%。首先,從區(qū)域結(jié)構(gòu)上看,對(duì)歐美出口情況依然是負(fù)增長(zhǎng),跟1、2月份差不多,甚至對(duì)日韓的出口也有回落。這一部分由于歐美經(jīng)濟(jì)衰退、貿(mào)易保護(hù)主義等原因,恐怕負(fù)增長(zhǎng)趨勢(shì)不容易改變,預(yù)計(jì)全年兩位數(shù)負(fù)增長(zhǎng)。

對(duì)東盟出口快速增長(zhǎng)估計(jì)能夠持續(xù),但喜憂參半,因?yàn)榧扔幸欢ǖ漠a(chǎn)業(yè)優(yōu)勢(shì)、貿(mào)易優(yōu)勢(shì)互補(bǔ)原因,也有各國(guó)企業(yè)在東南亞設(shè)廠帶動(dòng)了東盟國(guó)家對(duì)我國(guó)原材料、機(jī)械設(shè)備、中間產(chǎn)品的進(jìn)口需求的增加,從數(shù)據(jù)看,一季度我國(guó)對(duì)東盟出口中間產(chǎn)品增長(zhǎng)17.9%,這可能伴隨著全球制造業(yè)從中國(guó)的向東南亞的遷移。還有一部分對(duì)東盟出口是我們與東盟基建項(xiàng)目合作帶動(dòng)的對(duì)外承包方式出口增長(zhǎng)。

對(duì)俄羅斯和一帶一路國(guó)家出口情況延續(xù)了之前態(tài)勢(shì),其中對(duì)俄羅斯的出口金額同比增長(zhǎng)超過(guò)40%,這主要是俄烏戰(zhàn)爭(zhēng)背景下西方國(guó)家對(duì)俄制裁的替代效應(yīng)。但是這些地區(qū)的經(jīng)濟(jì)總量較小,對(duì)其出口增長(zhǎng)恐怕很難替代對(duì)歐美日韓出口下降帶來(lái)的損失。

其次,從出口產(chǎn)品結(jié)構(gòu)看,手機(jī)等電子產(chǎn)品仍然不樂(lè)觀,但中國(guó)電動(dòng)車、鋰電池、太陽(yáng)能電池產(chǎn)品的國(guó)際競(jìng)爭(zhēng)力已經(jīng)體現(xiàn),一季度上述新三樣產(chǎn)品出口同比增長(zhǎng)67%,出口到200多個(gè)國(guó)家,且對(duì)歐盟、美國(guó)、東盟、韓國(guó)和英國(guó)前五大市場(chǎng)出口都高速增長(zhǎng),是我國(guó)未來(lái)出口的新增長(zhǎng)點(diǎn)和新希望。

最后,3月份出口超預(yù)期也有一些特殊因素,主要是疫情剛結(jié)束前兩個(gè)月產(chǎn)能未全面恢復(fù),再加上春節(jié)返城復(fù)工延遲等因素,造成前兩個(gè)月部分?jǐn)D壓的出口訂單集中釋放到了3月份。

總體看,三月出口超預(yù)期對(duì)中國(guó)經(jīng)濟(jì)復(fù)蘇是一個(gè)很重要的積極因素,但是其中結(jié)構(gòu)變化較大,喜憂參半,又有一、二月份訂單延后因素,也不能盲目樂(lè)觀。

制造業(yè)仍有隱憂,服務(wù)業(yè)復(fù)蘇勢(shì)頭較好

從供給看,制造業(yè)保持低速增長(zhǎng),但產(chǎn)能利用率走低,利潤(rùn)指標(biāo)有惡化跡象。一季度規(guī)模以上工業(yè)增加值增長(zhǎng)3.0%,比2022年一季度低3.5個(gè)百分點(diǎn)。其中表現(xiàn)較好的電氣機(jī)械和器材制造業(yè)增長(zhǎng)16.9%,汽車制造業(yè)增長(zhǎng)13.5%,以往增速較高的計(jì)算機(jī)、通信和其他電子設(shè)備制造業(yè)僅增長(zhǎng)1.2%。一季度,工業(yè)產(chǎn)能利用率為74.3%,比上年同期下降1.5個(gè)百分點(diǎn),比上季度下降1.4個(gè)百分點(diǎn),顯示制造業(yè)需求仍不可樂(lè)觀。從經(jīng)濟(jì)效益看,1-2月份,全國(guó)規(guī)模以上工業(yè)企業(yè)實(shí)現(xiàn)利潤(rùn)總額同比下降22.9%,已經(jīng)連續(xù)7個(gè)月出現(xiàn)負(fù)增長(zhǎng),盡管目前PMI指數(shù)仍然你處于景氣區(qū)間,但利潤(rùn)總額持續(xù)下降對(duì)于制造業(yè)投資是一個(gè)負(fù)面信號(hào)。

與制造業(yè)增速放緩形成鮮明對(duì)比,一季度服務(wù)業(yè)復(fù)蘇勢(shì)頭較好。服務(wù)業(yè)增加值同比增長(zhǎng)5.4%,比上年四季度加快3.1個(gè)百分點(diǎn)。其中住宿和餐飲業(yè),信息傳輸、軟件和信息技術(shù)服務(wù)業(yè),交通運(yùn)輸、倉(cāng)儲(chǔ)和郵政業(yè)生產(chǎn)指數(shù)分別增長(zhǎng)29.9%、12.0%、11.9%,比1-2月份分別加快18.3、2.7、7.7個(gè)百分點(diǎn),復(fù)蘇勢(shì)頭更為強(qiáng)勁。

居民收入增速低于GDP,低通脹不等于通縮

居民可支配收入增速仍處低位,影響消費(fèi)信心及復(fù)蘇進(jìn)程。一季度,全國(guó)居民人均可支配收入同比名義增長(zhǎng)5.1%,比上年全年加快0.1個(gè)百分點(diǎn);扣除價(jià)格因素實(shí)際增長(zhǎng)3.8%,低于GDP4.5%的增速。中國(guó)居民可支配收入在國(guó)民收入中的占比歷史上就嚴(yán)重偏低,2000年以后,中國(guó)居民可支配收入占GDP比重從47.03%下滑至2011年的40.23%,其后有所反彈,近年在43%-44%區(qū)間內(nèi)波動(dòng),如果居民收入增速不能高于GDP增速,這一比重還將繼續(xù)下降;而美國(guó)個(gè)人可支配收入占GDP之比2020年達(dá)到85.53%,2021年為82.18%;印度居民可支配收入占GDP比重超過(guò)70%,德國(guó)等高福利歐洲國(guó)家略低一些,但是也高于60%。中國(guó)居民可支配收入占比不僅遠(yuǎn)遠(yuǎn)低于上述國(guó)家,也低于全球60%的平均水平。

居民消費(fèi)價(jià)格和工業(yè)生產(chǎn)者出廠價(jià)格均持續(xù)走低。3月份,全國(guó)居民消費(fèi)價(jià)格同比上漲0.7%,漲幅連續(xù)兩個(gè)月下降,全國(guó)工業(yè)生產(chǎn)者出廠價(jià)格同比下降2.5%,連續(xù)四個(gè)月負(fù)增長(zhǎng)。有人認(rèn)為價(jià)格指數(shù)出現(xiàn)下降意味著經(jīng)濟(jì)已經(jīng)進(jìn)入通貨緊縮,但目前貨幣供給仍然處于擴(kuò)張階段,經(jīng)濟(jì)也處于疫后反彈復(fù)蘇狀態(tài),現(xiàn)階段把中國(guó)經(jīng)濟(jì)定義為通縮或衰退都是值得商榷的,至少是言之過(guò)早。目前的低通脹不能簡(jiǎn)單等同于通縮,最多是局部的工業(yè)通縮;經(jīng)濟(jì)仍處于短期復(fù)蘇態(tài)勢(shì),也不能定義為衰退。

可持續(xù)復(fù)蘇需要推進(jìn)深度轉(zhuǎn)型,加快收入支出結(jié)構(gòu)改革

總體而言,一季度經(jīng)濟(jì)復(fù)蘇的主要?jiǎng)恿κ?月份服務(wù)業(yè)和消費(fèi)的恢復(fù)性增長(zhǎng),以及電動(dòng)汽車等新品類出口和對(duì)東盟、俄羅斯等國(guó)外貿(mào)的超預(yù)期增長(zhǎng)。在全球貿(mào)易保護(hù)主義盛行、地緣政治風(fēng)險(xiǎn)仍未解除的大背景下,對(duì)歐美日韓出口全年負(fù)增長(zhǎng)趨勢(shì)難改,而對(duì)東盟、一帶一路國(guó)家和俄羅斯的出口能否填補(bǔ)對(duì)歐美日韓出口的減少,決定了全年是否負(fù)增長(zhǎng)。

擴(kuò)大內(nèi)需方面,考慮到中國(guó)居民可支配收入占比處于45%以下的全球低位,而在目前接近58萬(wàn)億元的固定資產(chǎn)投資中,起碼有20萬(wàn)億屬于低效或者無(wú)效投資,如果能夠?qū)?0萬(wàn)億的無(wú)效投資轉(zhuǎn)化為居民可支配收入,進(jìn)而轉(zhuǎn)化為居民的消費(fèi)需求,其中就蘊(yùn)含著極為澎湃充沛的內(nèi)需增長(zhǎng)動(dòng)力。長(zhǎng)期來(lái)看,考慮到中國(guó)消費(fèi)不足、投資過(guò)剩、消費(fèi)乘數(shù)是投資乘數(shù)的3倍以上等實(shí)際情況,通過(guò)深化改革將中國(guó)居民可支配收入占GDP的比重從當(dāng)前的43%提升到65%-70%,投資占比從當(dāng)前的47%降低至20%~25%的正常水平,中國(guó)將實(shí)現(xiàn)數(shù)十萬(wàn)億元規(guī)模的總需求擴(kuò)張,暢通國(guó)內(nèi)大循環(huán)的目標(biāo)將不再困難。

然而,一季度居民實(shí)際可支配收入增速只有3.8%,年輕人失業(yè)率接近19.6%,居民收入增速過(guò)低和就業(yè)問(wèn)題,這不僅會(huì)嚴(yán)重影響未來(lái)消費(fèi)需求增長(zhǎng)的可持續(xù)性,也是深層次社會(huì)問(wèn)題,值得高度關(guān)注和重視。

總之,一季度尤其是三月份以來(lái)中國(guó)經(jīng)濟(jì)已經(jīng)出現(xiàn)了可喜的復(fù)蘇勢(shì)頭,消費(fèi)和服務(wù)業(yè)的反彈已經(jīng)步展現(xiàn)了增長(zhǎng)動(dòng)力結(jié)構(gòu)轉(zhuǎn)型的趨勢(shì),此時(shí)定義中國(guó)經(jīng)濟(jì)陷入通縮甚至衰退,這種觀點(diǎn)是值得商榷的,起碼是言之過(guò)早。但也不能因?yàn)?月份以來(lái)的短暫反彈復(fù)蘇而盲目樂(lè)觀,只有盡快將國(guó)民收入和支出結(jié)構(gòu)轉(zhuǎn)型改革提上日程,從收入分配體制改革、擴(kuò)大消費(fèi)需求和擴(kuò)大就業(yè)等方面入手,全面加快深度轉(zhuǎn)型步伐,才能化解總需求不足難題,從根本上扭轉(zhuǎn)中國(guó)經(jīng)濟(jì)增速長(zhǎng)期下行趨勢(shì),實(shí)現(xiàn)新一輪高質(zhì)量、可持續(xù)增長(zhǎng)。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)