王晉斌2023-01-18 08:55

![]()

王晉斌/文

美國股市越漲,美聯(lián)儲控通脹的決心只能越大,美聯(lián)儲定下了今年的目標通脹率(PCE)3.1%,而去年11月的PCE依然高達5.5%。勞動力的緊張狀態(tài)給了美聯(lián)儲控通脹的底氣,但金融市場的興奮和上行增加了美聯(lián)儲持續(xù)緊縮的壓力,收窄了美聯(lián)儲期望美國經(jīng)濟“軟著陸”的通道,這是美聯(lián)儲絕對要避免的。美聯(lián)儲會進一步通過收緊金融條件,迫使風險資產(chǎn)價格適度下行,降低風險資產(chǎn)價格過度上行擠壓美國經(jīng)濟“軟著陸”的空間。

2023年開年之后的2周時間,美國三大股指上揚,截止1月16日,道瓊斯指數(shù)、納斯達克指數(shù)和標普500指數(shù)分別上漲了3.49%、5.85%和4.16%。與此同時,依據(jù)美國財政部網(wǎng)站的數(shù)據(jù),美國國債收益率從今年以來出現(xiàn)了涇渭分明的變化:從1月3日到13日,6個月期以下期限的美債收益率出現(xiàn)了上行,期限越短上行幅度越大,但1年期及以上期限的美債收益率出現(xiàn)了下行,其中10年期的美債收益率從3.79%下行至3.49%,下跌幅度達到30個BP。這也意味著美債長短期收益倒掛更加嚴重。一般認為,美債收益率倒掛是美國經(jīng)濟衰退的重要預兆。

美國股市和債市表現(xiàn)出現(xiàn)了明顯的背離:股市認為美國經(jīng)濟會出現(xiàn)“軟著陸”,而債市利率倒掛認為美國經(jīng)濟會出現(xiàn)衰退。金融市場投資者的意見發(fā)生了顯著的分歧。我們認為,這種分歧說明美國金融市場本身也難以確定美國經(jīng)濟是出現(xiàn)“軟著陸”,還是會出現(xiàn)衰退,這也決定了2023年美國金融市場依然具有多變特征。

從美債市場來看,1年期以上美債收益率的顯著下行,也說明了在美聯(lián)儲通過減持美債縮表過程中,中長期美債在市場上還存在買家(抄底行為等),降低了美債市場的流動性風險,也有助于金融市場底層資產(chǎn)的穩(wěn)定性,但美股過度上行是美聯(lián)儲不愿意看到的。

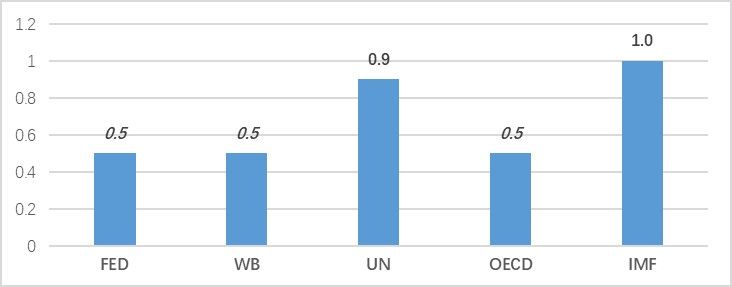

從世界銀行1月10日最近預測來看,今年美國經(jīng)濟增長率0.5%,與發(fā)達經(jīng)濟體今年經(jīng)濟增速持平,與2022年12月14日美聯(lián)儲和OECD去年9月份對美國經(jīng)濟增速的預測一致,也是主要國際機構(gòu)對美國今年經(jīng)濟增速預測的最低值(圖1)。

圖1、美聯(lián)儲及重要國際機構(gòu)對今年美國經(jīng)濟增速的預測(%)

數(shù)據(jù)來源:美聯(lián)儲(FED):Summary of Economic Projections(December 14, 2022);世界銀行(WB):Global Economic Prospects,January,2023);聯(lián)合國(UN):UNCTAD, Trade and Development Report 2022, Oct 2022; 經(jīng)合組織(OECD):Economic Outlook, Interim Report September 2022;國際貨幣基金(IMF):World Economic Outlook,Oct,2022。

從上述預測值來看,比有些預期美國經(jīng)濟出現(xiàn)衰退的情況要好一些,0.5%的經(jīng)濟增速不是衰退,是極緩慢的增長。但由于今年美國經(jīng)濟也存在不確定性,包括疫情、供應鏈、大宗商品價格以及地緣格局沖突帶來世界經(jīng)濟的下行等因素,這增加了美聯(lián)儲控通脹的難度,也增加了今年美國經(jīng)濟增長的不確定性。

去年12月份美國通脹率(CPI)繼續(xù)下行,CPI同比6.5%,環(huán)比-0.1%,這是導致今年開年以來美股保持上漲的主要原因。12月份美國通脹率下行主要是能源價格和商品價格下行所致,能源價格環(huán)比-4.5%,商品價格環(huán)比-0.3%。除能源服務(wù)以外的服務(wù)價格環(huán)比上漲了0.5%,同比上漲高達7.0%,尤其是住房服務(wù)類價格環(huán)比上漲0.8%,同比上漲達到7.5%,與11月份相比都所有擴大。美國通脹率(CPI)從11月份同比7.1%下降至12月份6.5%,主要得益于能源價格環(huán)比出現(xiàn)了比較大的降幅。

12月份美國失業(yè)率3.5%,勞動力市場依然緊張。由于儲蓄率處于極低水平(2.4%),勞動力市場收入成為支撐了美國居民消費的來源。如此低的失業(yè)率很難指望工資出現(xiàn)顯著的下降,這就意味著基于勞動力市場支撐的美國通脹是有韌性的。

美國通脹下行必須要依靠金融條件的收緊持續(xù)降低總需求,但從金融市場條件指數(shù)來看,最近幾個月以來出現(xiàn)了明顯的放松。從芝加哥聯(lián)儲的每周美國金融條件指數(shù)來看,從去年的10月中旬開始一直在下行。去年10月7日為-0.032,而在今年1月6日為-0.265。從堪薩斯分行的月度金融壓力指數(shù)來看,從去年10月份的0.453連續(xù)兩個月下降,去年12月為-0.05。對比美國股市就會發(fā)現(xiàn),從去年10月份開始,美國股市出現(xiàn)了明顯上行。相對于去年10月份的低點,目前道瓊斯指數(shù)上漲了大約20%,標普500指數(shù)大約上漲了15%,納斯達克指數(shù)大約上漲了10%。股市上漲與美股房價連續(xù)6個月出現(xiàn)下降形成了鮮明的對照。

美國股市在經(jīng)濟增速下行,還處于加息通道中,卻出現(xiàn)了幅度不小的上漲,這不利于美聯(lián)儲控通脹。從美聯(lián)儲2019年調(diào)查數(shù)據(jù)來看,美國非金融類企業(yè)資產(chǎn)中44-45%是金融資產(chǎn),在金融資產(chǎn)中房地產(chǎn)資產(chǎn)占約70%,股票資產(chǎn)占10-11%。在家庭資產(chǎn)中,低收入家庭(占50%)財產(chǎn)中房產(chǎn)占22.3%,金融資產(chǎn)占8.5%;在中間收入家庭(占40%)中房產(chǎn)占22.7%,金融資產(chǎn)占12.0%;在高收入家庭(占9%)中房產(chǎn)占13.0%,金融資產(chǎn)占22.7%;在最高收入家庭(占1%)中房產(chǎn)占7.2%,金融資產(chǎn)占36.5%。因此,金融資產(chǎn)的價格是美國企業(yè)和居民財富的重要組成部分。如果金融資產(chǎn)不下跌,通過財富效應來減少投資和消費的作用就會大幅度下降,這不利于美聯(lián)儲控通脹。

美國股市越漲,美聯(lián)儲控通脹的決心只能越大,美聯(lián)儲定下了今年的目標通脹率(PCE)3.1%,而去年11月的PCE依然高達5.5%。勞動力市場的緊張狀態(tài)給了美聯(lián)儲控通脹的底氣,但金融市場的興奮和上行增加了美聯(lián)儲持續(xù)緊縮的壓力,收窄了美聯(lián)儲期望美國經(jīng)濟“軟著陸”的通道,這是美聯(lián)儲絕對要避免的。美聯(lián)儲會進一步通過收緊金融條件,迫使風險資產(chǎn)價格適度下行,降低風險資產(chǎn)價格過度上行擠壓美國經(jīng)濟“軟著陸”的空間。

分享

分享

京公網(wǎng)安備 11010802028547號