張濤2023-01-04 08:35

![]()

張濤 路思遠(yuǎn)/文

與其他主要非美貨幣匯率類似,人民幣匯率在2022年呈現(xiàn)為“波動與貶值”,年內(nèi)人民幣兌美元貶值幅度一度接近15%,美元對人民幣匯價(jià)年內(nèi)最高為7.3280,最低6.3048,年內(nèi)波動幅度突破了萬點(diǎn),是自2012年中國國際收支實(shí)現(xiàn)平衡以來,人民幣兌美元匯率波動幅度和貶值幅度均為最大的一年。

預(yù)判2023年人民幣匯率走勢,除了美元指數(shù)自身變化的影響之外,還需從三層線索遞進(jìn)式進(jìn)行觀察。

圖1:人民幣兌美元匯價(jià)走勢與年度波動情況

數(shù)據(jù)來源:Wind

第一層線索:中外經(jīng)濟(jì)基本面的差異情況

匯率作為貨幣比價(jià)關(guān)系,對其最基礎(chǔ)的影響因子無疑就是經(jīng)濟(jì)基本面的差異程度。例如,自2005年匯改以來,人民幣對美元匯價(jià)與中美經(jīng)濟(jì)增速差具有很強(qiáng)相關(guān)性,中美經(jīng)濟(jì)增速差擴(kuò)大時(shí),人民幣匯率走強(qiáng);中美經(jīng)濟(jì)增速差收窄,人民幣匯率則趨弱。尤其是2012年中國的國際收支實(shí)現(xiàn)基本平衡之后,此相關(guān)性更為明顯。

2022年,中國經(jīng)濟(jì)增速首次低于美國經(jīng)濟(jì)增速,差異程度接近-4%,相應(yīng)人民幣兌美元匯價(jià)出現(xiàn)了匯改以來最大貶值幅度(接近10%),不過經(jīng)常帳差額占GDP比重還保持在2%左右,國際收支平衡并未被嚴(yán)重破壞。

圖2:中美經(jīng)濟(jì)增速差與人民幣匯率變化情況

數(shù)據(jù)來源:Wind

按照經(jīng)濟(jì)基本面差異的線索,2023年則人民幣匯率更易得到支撐,原因主要是防疫的優(yōu)化將對經(jīng)濟(jì)增長產(chǎn)生較強(qiáng)正面作用,美國經(jīng)濟(jì)則在大幅加息下面臨下行風(fēng)險(xiǎn),中美經(jīng)濟(jì)增速差有望重新轉(zhuǎn)正。

第二層線索:中外利率環(huán)境的差異情況

匯率與利率作為貨幣的內(nèi)外價(jià)格,兩者之間天然具有相關(guān)性。一般意義而言,利率上升環(huán)境下,匯率走強(qiáng);利率水平下降的環(huán)境下,匯率則趨弱。具體到人民幣兌美元匯價(jià),2022年美元不僅處于加息環(huán)境中,而且加息力度和節(jié)奏均是創(chuàng)紀(jì)錄的強(qiáng),中國利率水平則在經(jīng)濟(jì)基本面和政策利率下調(diào)等因素推動下震蕩下行。兩者疊加的結(jié)果,就是中美利差由超過200個基點(diǎn)的正利差轉(zhuǎn)為接近-300個基點(diǎn)的負(fù)利差局面,中美利差下降了500多個基點(diǎn),相應(yīng)2022年人民幣匯率出現(xiàn)大幅貶值也就不難理解。

圖3:中美國債收益率利差

數(shù)據(jù)來源:Wind

鑒于中國經(jīng)濟(jì)轉(zhuǎn)入復(fù)蘇軌道,美聯(lián)儲加息節(jié)奏也趨緩,相應(yīng)中美利差更容易向正值方向收窄,那么2023年中外利率環(huán)境的變化對于人民幣匯率的拖累也將得到緩解。

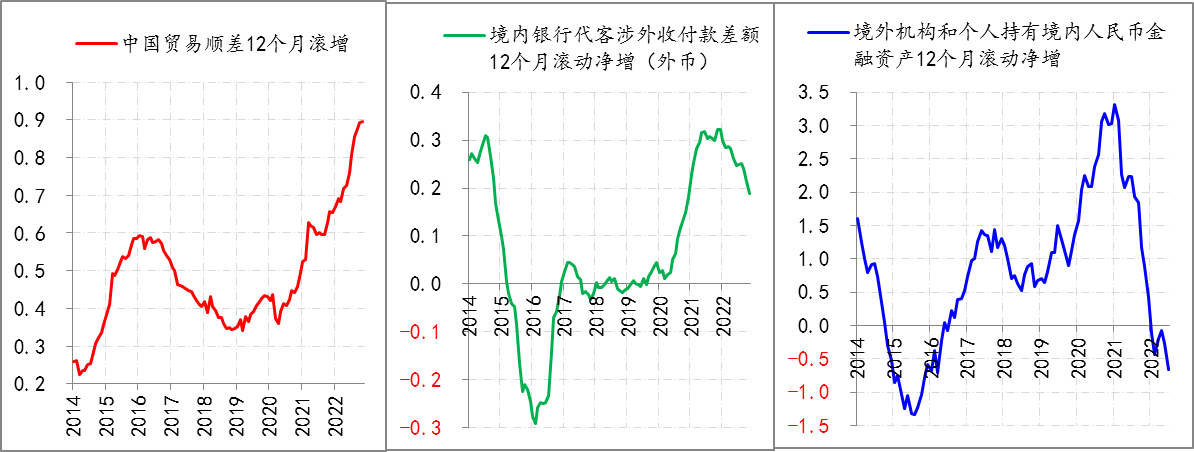

第三層線索:跨境資金流動的情況

影響匯率變化最直接的,但也是最復(fù)雜的就是匯率市場的供求關(guān)系。在中央銀行不入市干預(yù)的前提下,購匯需求上升,人民幣匯率往往就會承壓;結(jié)匯意愿提升,人民幣匯率則會走強(qiáng)。

但是影響匯率市場供求關(guān)系的因素十分復(fù)雜。包括商品與服務(wù)貿(mào)易情況、資本項(xiàng)目下的資金往來、經(jīng)濟(jì)主體結(jié)購匯意愿、金融資產(chǎn)表現(xiàn)等。2022年,中國實(shí)現(xiàn)貿(mào)易順差接近9000億美元,但并未帶動出較強(qiáng)的結(jié)匯需求,反而我們觀察到銀行代客涉外收付款順差呈現(xiàn)邊際下降趨勢,由2021年8月份0.31萬億美元/年降至目前的0.19萬億美元/年,而同期境外機(jī)構(gòu)和個人持有的人民幣金融資產(chǎn)也呈下降態(tài)勢,由2021年5月份的3.31萬億人民幣/年降至目前的-0.67萬億人民幣/年。

圖4:跨境資金的變化情況

數(shù)據(jù)來源:Wind

對于2023年而言,在海外需求回落、內(nèi)部投資需求和境外旅游需求回暖疊加影響下,中國貿(mào)易超高順差的局面大概率不會延續(xù),雖不至于出現(xiàn)逆轉(zhuǎn)局面,但由此帶來最穩(wěn)定的資金流入條件將會邊際趨弱,而境內(nèi)金融市場吸引力能否持續(xù)提升還取決于經(jīng)濟(jì)復(fù)蘇進(jìn)程和市場信心的恢復(fù)。因此,從跨境資金流動而言,2023年最好的情況就是對人民幣匯率影響是中性的。

綜上三層線索,2023年人民幣匯率波動幅度一定會收窄,方向大概率是升值,但不會大幅升值,可能就是在6.8附近徘徊。

(作者供職于中國建設(shè)銀行金融市場部)

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱