王永利2022-12-27 09:21

![]()

王永利/文

社融更多的是反映各種社會融資渠道一定時期內增量與存量的變化情況,其中包含了直接融資和間接融資,與全社會廣義貨幣總量的變化并不存在必然對應關系。社融與M2是不同的東西,二者不存在可比性。

2010年11月,中國人民銀行總行正式明確由調查統(tǒng)計司牽頭研究編制“社會融資規(guī)模”(社融)指標,并將其定義為:一定時期內(每月、每季或每年)實體經(jīng)濟從金融體系獲得的資金額。隨后,“保持合理的社會融資規(guī)模” 就寫進了2010年12月中央經(jīng)濟工作會議報告中。2011年4月人民銀行首次發(fā)布季度全國社融增量數(shù)據(jù)。2012年起開始發(fā)布月度增量數(shù)據(jù),并在2012年9月公布了2002年以來的月度增量歷史數(shù)據(jù)。2014年起按季發(fā)布地區(qū)社融增量數(shù)據(jù)。2015年起按季發(fā)布社融存量數(shù)據(jù)。2016年起按月發(fā)布社融存量數(shù)據(jù)。由此,社融指標形成從季度到月度、從全國到分省、從增量到存量的全指標體系,相關統(tǒng)計口徑于2018年7月后做了一些修訂,成為全球獨一無二、中國首創(chuàng)的金融指標,社融存量規(guī)模被看成與廣義貨幣總量(M2)同樣重要的金融指標。

社融指標迄今已走過了12年歷程,發(fā)揮了重要作用,但也暴露出越來越突出的問題,亟需重新反思和調整完善。

社會融資規(guī)模的現(xiàn)有定義

按照人民銀行發(fā)布的定義,社會融資規(guī)模是指一定時期內(每月、每季或每年)實體經(jīng)濟從金融體系獲得的資金額。具體又分為增量指標和存量指標。社會融資規(guī)模增量是指一定時期內(每月、每季或每年)實體經(jīng)濟從金融體系獲得的資金新增額。社會融資規(guī)模存量是指一定時期末(月末、季末或年末)實體經(jīng)濟從金融體系獲得的資金結余額。具體可參照人民銀行每月公布的統(tǒng)計數(shù)據(jù)報告。

附1:2022年11月社會融資規(guī)模增量統(tǒng)計數(shù)據(jù)報告

初步統(tǒng)計,2022年11月份社會融資規(guī)模增量為1.99萬億元,比上年同期少6109億元。其中,對實體經(jīng)濟發(fā)放的人民幣貸款增加1.14萬億元,同比少增1573億元;對實體經(jīng)濟發(fā)放的外幣貸款折合人民幣減少648億元,同比多減514億元;委托貸款減少88億元,同比多減123億元;信托貸款減少365億元,同比少減1825億元;未貼現(xiàn)的銀行承兌匯票增加190億元,同比多增573億元;企業(yè)債券凈融資596億元,同比少3410億元;政府債券凈融資6520億元,同比少1638億元;非金融企業(yè)境內股票融資788億元,同比少506億元。1-11月,社會融資規(guī)模增量累計為30.49萬億元,比上年同期多1.51萬億元。

附2:2022年11月社會融資規(guī)模存量統(tǒng)計數(shù)據(jù)報告

初步統(tǒng)計,11月末社會融資規(guī)模存量為343.19萬億元,同比增長10%。其中,對實體經(jīng)濟發(fā)放的人民幣貸款余額為210.99萬億元,同比增長10.8%;對實體經(jīng)濟發(fā)放的外幣貸款折合人民幣余額為2.07萬億元,同比下降9.9%;委托貸款余額為11.25萬億元,同比增長3.1%;信托貸款余額為3.82萬億元,同比下降20.6%;未貼現(xiàn)的銀行承兌匯票余額為2.72萬億元,同比下降13.8%;企業(yè)債券余額為31.6萬億元,同比增長6.3%;政府債券余額為59.91萬億元,同比增長15.4%;非金融企業(yè)境內股票余額為10.49萬億元,同比增長13.1%。

注:2019年12月起,人民銀行進一步完善社會融資規(guī)模統(tǒng)計,將“國債”和“地方政府一般債券”納入社會融資規(guī)模統(tǒng)計,與原有“地方政府專項債券”合并為“政府債券”指標,指標數(shù)值為托管機構的托管面值;2019年9月起,人民銀行完善“社會融資規(guī)模”中的“企業(yè)債券”統(tǒng)計,將“交易所企業(yè)資產支持證券”納入“企業(yè)債券”指標;2018年9月起,人民銀行將“地方政府專項債券”納入社會融資規(guī)模統(tǒng)計;2018年7月起,人民銀行完善社會融資規(guī)模統(tǒng)計方法,將“存款類金融機構資產支持證券”和“貸款核銷”納入社會融資規(guī)模統(tǒng)計,在“其他融資”項下單獨列示。

社融存量與貨幣總量并不對應

從社會融資規(guī)模所列示的內容可以看出,社融與M2并不是相互對應的,這其中至少存在以下一些差異:

1、M2僅指人民幣廣義貨幣總量,而社融中還包含對實體經(jīng)濟發(fā)放的外匯貸款,二者存在差異;

2、 “委托貸款”、“信托貸款”一直是社融的重要組成部分,但從嚴格意義上講,它們屬于直接融資,其增減變化并不會影響到M2的變化;

3、“未貼現(xiàn)銀行承兌匯票”也是社融的一個組成部分,但這僅僅是銀行為企業(yè)提供的增信,并沒有提供實際的資金支持,屬于銀行表外業(yè)務,所以不會影響到M2的變化;

4、企業(yè)債券、政府債券,特別是非金融企業(yè)境內發(fā)行股票,盡管可能借用了金融體系的基礎設施,但不一定都是金融機構投資的,全部納入社融之中,但其中非銀行購買的部分(即直接融資部分)并不會影響到M2的變化。

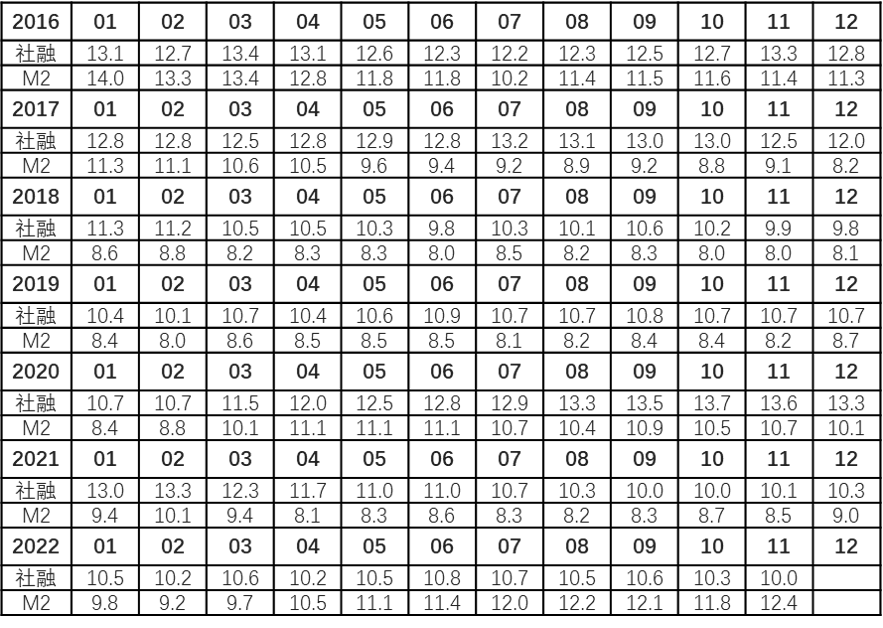

以上就充分表明,社融更多的是反映各種社會融資渠道一定時期內增量與存量的變化情況,其中包含了直接融資和間接融資,與全社會廣義貨幣總量的變化并不存在必然對應關系(M2只受間接融資的影響,不受直接融資的影響)。也正因為社融中包含了很多不會影響M2增加的因素,所以,一般情況下,社融的增速都會高于M2的增速(具體參照2016年以來社融與M2各月增速表),社融規(guī)模超越M2的規(guī)模會越來越大。

2016年以來社融與M2各月增速(%)

當然,從M2的角度看,也存在一些影響M2規(guī)模及同比增速變化,但并未包含在社融中的因素,至少包括:

1、結售匯。企業(yè)和個人等社會主體向銀行辦理結售匯,會影響到M2的增減變化,銀行凈結匯量越大,M2增加就會越大。但這并未包含在社融之中;

2、財政收支。在我國實行央行代理國庫收支結算制情況下,財政收繳稅費或發(fā)行債券并繳納國庫,實際上是將相應的貨幣從社會上回籠到央行,會減少M2。而財政從國庫對外支付時,會將貨幣從央行投放到社會上,會增加M2。比如,2020年新冠肺炎疫情爆發(fā)后,特別是2022年再次大爆發(fā)后,我國稅費“退免減緩”規(guī)模創(chuàng)下新的記錄,2022年稅費減負規(guī)模超過4萬億元。但這也并未包含在社融中;

3、利率調整以及利息減免。銀行信貸的增減會直接影響貨幣總量的變化,成為影響M2變化最主要的因素,但并不是唯一的因素。除此之外,銀行信貸利率水平高低、利息是否給予減免優(yōu)惠,也會在一定程度上影響到M2的變化。比如,2020年新冠肺炎疫情爆發(fā)后,我國推動社會融資平均利率明顯降低,同時,又大規(guī)模實施利息減免,這就減少了貨幣的回籠,有利于M2規(guī)模的擴大和同比增速的提升。但這也沒有包含在社融之中。

4、銀行理財規(guī)模的擴張和收縮。企業(yè)或個人購買銀行理財產品,會減少其存款,而其贖回理財產品,則會增加其存款。所以,銀行理財規(guī)模的擴張和收縮,同樣會影響到M2的增減變化,但并未納入社融之中。

正是由于上述因素的存在,使得社融與M2成為兩個沒有太大相關性的東西,其規(guī)模和同比增速也會發(fā)生很大偏離。其中,在很多特殊因素影響下,2022年M2同比增速甚至明顯超過社融和貸款同比增速:到2022年11月末,社融存量規(guī)模343.19萬億元,同比增長10%;人民幣貸款余額212.59萬億元,同比增長11%;M2余額264.7萬億元,同比增長12.4%。社融存量規(guī)模已遠遠超過M2的規(guī)模(在2015、2016年時,二者幾乎保持一致,之后不斷拉大差距)。

也正因如此,社融與M2的關系并不像有人說的那樣:“社融與M2分別來源于金融機構資產端與負債端,兩者相互對照、互相補充。”“社融與M2是一枚硬幣的兩面,分別反映貨幣是從哪里來的以及貨幣的總量。”實際上,社融與M2是不同的東西,二者不存在可比性。

“社融”指標亟需重新調整

從“社會融資規(guī)模”目前所包含的內容看,由于委托貸款、信托貸款、企業(yè)發(fā)債或發(fā)股、政府發(fā)債等,都是社會融資的方式,但卻并不都是由金融機構投資的,有很多屬于社會主體的直接融資;“未貼現(xiàn)銀行承兌匯票”只是一種銀行增信,會占用信用額度,但并未實際融出資金,屬于銀行的表外業(yè)務。將這些融資方式全部說成是“一定時期內實體經(jīng)濟從金融體系獲得的資金額”顯然并不恰當。而且由于社融與M2缺乏基本的對應關系,將直接融資與間接融資合并計算的社融總規(guī)模存在很大重復計算與概念混亂問題,與M2能夠準確反映出某一時點全社會貨幣總量的準確性無法相比,設想以社融替代M2作為貨幣政策中介目標就根本不可能成功。

嚴格按照“實體經(jīng)濟從金融體系獲得的資金額”這一定義,“社會融資規(guī)模”這一指標應該嚴格限定在金融機構對社會實際出資的范圍進行重新調整。內容主要包括:

投放貸款(不含外幣);

購買非金融企業(yè)債;

購買各類政府債;

其他(包括核銷貸款、減免本息、保險理賠等,每期只反映當期增量,不存在各期存量)。

這樣,基本上可以反映出全社會貨幣總量(M2)中,通過金融體系借入的貨幣總量。由此形成與M2的對應關系是:M2=社融存量(社會借入貨幣量)+社會自有貨幣量。

現(xiàn)有的社會融資規(guī)模統(tǒng)計內容,可以分別列示出各種融資方式各期融資增量和存量變化情況,應該是有分析參考價值的,可以繼續(xù)保留和補充完善,但不應冠以“社會融資規(guī)模”的名字,而需更名為“主要融資方式融資規(guī)模概覽”,這也不再是一個統(tǒng)一的指標,無需形成匯總(合計)數(shù)并反映其各期變化情況,更不能將其看作是可以與M2相提并論的一個重要指標。

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱