王晉斌2022-11-29 08:38

![]()

王晉斌/文

美國(guó)通脹率與核心通脹率的收斂,歐元區(qū)財(cái)政政策對(duì)貨幣緊縮控通脹的損耗,以及美國(guó)居民資產(chǎn)負(fù)債表韌性強(qiáng)于歐元區(qū),上述三大原因決定了美國(guó)經(jīng)濟(jì)的韌性要強(qiáng)于歐元區(qū)。高通脹下貨幣政策的持續(xù)緊縮,美歐經(jīng)濟(jì)都難,但歐元區(qū)更難。

從10月份以來(lái)主要國(guó)際機(jī)構(gòu)對(duì)美歐經(jīng)濟(jì)的預(yù)測(cè)來(lái)看,2023年美國(guó)和歐元區(qū)經(jīng)濟(jì)都面臨明顯的下行壓力。聯(lián)合國(guó)預(yù)測(cè)2023年美國(guó)經(jīng)濟(jì)和歐元區(qū)經(jīng)濟(jì)增速分別為0.9%和0.6%(UNCTAD, Trade and Development Report 2022, 03 Oct 2022)。IMF預(yù)測(cè)2023年美國(guó)經(jīng)濟(jì)和歐元區(qū)經(jīng)濟(jì)增速分別為1.0%和0.5%(IMF,WEO,Oct,2022)。近期OECD對(duì)2023年美國(guó)和歐元區(qū)經(jīng)濟(jì)增速預(yù)測(cè)均為0.5%,且明年歐元區(qū)通脹率高達(dá)6.8%,遠(yuǎn)高于美國(guó)的3.5%(OECD, Economic Outlook, Nov,2022)。

2023年美歐經(jīng)濟(jì)都難,但歐元區(qū)更難。我們認(rèn)為主要有三大原因?qū)е铝藲W元區(qū)更難。

1、通脹差異決定貨幣政策錯(cuò)殺需求的程度存在差異

從美歐通脹來(lái)看,供應(yīng)鏈瓶頸、能源和食品價(jià)格的沖擊都是推動(dòng)美歐通脹的因素。但從最近幾個(gè)月的情況來(lái)看,美國(guó)通脹率和核心通脹率之間的差距明顯收窄,存在收斂的趨勢(shì)。6月份以來(lái)美國(guó)通脹率(CPI)連續(xù)4個(gè)月下降,6-10月份CPI同比漲幅分別為:9.0%、8.5%、8.2%、8.2%和7.8%;不包括能源和食品的核心CPI在6-10月份同比漲幅分別為:5.4%、5.6%、6.0%、6.4%和6.4%。依據(jù)BEA的數(shù)據(jù),6-9月份以PCE衡量的美國(guó)通脹率同比增幅分別為7.0%、6.4%、6.2%和6.2%,6-9月份核心PCE同比增幅分別為5.0%、4.7%、4.9%和5.1%。不論從CPI,還是美聯(lián)儲(chǔ)重點(diǎn)關(guān)注的PCE來(lái)看,通脹率與核心通脹率之間的差距明顯收窄,說(shuō)明能源及食品價(jià)格對(duì)美國(guó)通脹的貢獻(xiàn)率快速下降。目前的高通脹依然與供應(yīng)鏈瓶頸有關(guān),依據(jù)美聯(lián)儲(chǔ)紐約分行的數(shù)據(jù),10月份全球供應(yīng)鏈壓力指數(shù)為1.0,仍然顯著高于疫情前接近零的水平,但相比2021年底4.3的峰值已經(jīng)大幅度下降。目前美國(guó)高通脹主要來(lái)源于美國(guó)經(jīng)濟(jì)總需求,勞動(dòng)力市場(chǎng)的緊張狀態(tài)及名義工資的上漲成為通脹的主要推手。因此,美國(guó)貨幣政策需要持續(xù)緊縮,放緩總需求控制通脹,目前的低失業(yè)率也給了美聯(lián)儲(chǔ)持續(xù)緊縮的底氣。

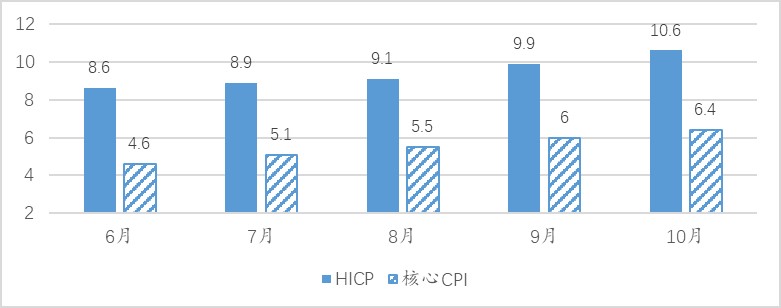

歐元區(qū)通脹率目前難言見(jiàn)頂。依據(jù)ECB的數(shù)據(jù),10月份HICP同比漲幅達(dá)到10.6%,核心HICP同比漲幅為6.4%,通脹率與核心通脹率之間差距依然很大。今年6月份以來(lái),歐元區(qū)通脹率與核心通脹率之間的差距尚沒(méi)有出現(xiàn)收窄的跡象,這說(shuō)明歐元區(qū)的通脹受到能源和食品價(jià)格的沖擊依然很大(圖1)。

圖1、歐元區(qū)通脹率(HICP)和核心通脹率(同比,%)

數(shù)據(jù)來(lái)源:ECB。

美國(guó)和歐元區(qū)通脹率與核心通脹率之間的差距變化,表明美歐通脹的性質(zhì)存在顯著差異,如果用緊縮的貨幣政策來(lái)降低通脹,歐元區(qū)要把通脹率降下來(lái),必須要承受對(duì)總需求更大緊縮帶來(lái)的經(jīng)濟(jì)下行壓力。幾大國(guó)際性機(jī)構(gòu)預(yù)測(cè)歐元區(qū)今年的經(jīng)濟(jì)大多在3%以上(IMF在10月份預(yù)測(cè)為3.1%,OECD預(yù)測(cè)為3.3%,UN的預(yù)測(cè)為2%),但明年增速大幅度下降,也預(yù)示著歐洲央行控通脹必須對(duì)需求造成更大的錯(cuò)殺。同時(shí),能源和食品價(jià)格沖擊類(lèi)的通脹對(duì)歐洲央行的緊縮敏感度不高,歐元區(qū)的通脹治理難度比美國(guó)的通脹治理難度要大得多。

2、歐元區(qū)的財(cái)政政策會(huì)對(duì)貨幣政策控通脹產(chǎn)生損耗。

美國(guó)已經(jīng)退出了疫情財(cái)政支持政策,財(cái)政政策回歸常態(tài)化。今年的財(cái)政赤字規(guī)模只有2020-2021年年度赤字規(guī)模的1/3強(qiáng)一點(diǎn)。歐洲面臨的情況差異很大,歐洲能源和食品價(jià)格的高企,導(dǎo)致處于收入底層的居民在能源、食品價(jià)格的支付上出現(xiàn)了困難。英國(guó)在采取400億英鎊的能源補(bǔ)貼幫助企業(yè)的政策后,9月23日英國(guó)政府宣布價(jià)值450億英鎊歷史性的一攬子減稅計(jì)劃,結(jié)果市場(chǎng)預(yù)期會(huì)出現(xiàn)更高的通脹,債市收益率大漲,英國(guó)債市出現(xiàn)風(fēng)波,金融穩(wěn)定性受到嚴(yán)重威脅,導(dǎo)致英國(guó)央行被迫出手購(gòu)債救市。英國(guó)今年9月份出現(xiàn)的財(cái)政與貨幣政策背離是一個(gè)典型的例子,這會(huì)造成對(duì)貨幣政策控通脹的耗損。

歐元區(qū)也是如此。歐元區(qū)一方面面臨財(cái)政政策支持保護(hù)社會(huì)中最脆弱的群體免受能源和糧食價(jià)格沖擊的影響;另一方面各國(guó)政府必須避免過(guò)度財(cái)政擴(kuò)張的政策,這會(huì)加劇通脹,并加重政府債務(wù)負(fù)擔(dān)。疫情以來(lái),歐元區(qū)公共債務(wù)/GDP的比例已經(jīng)上漲了約10個(gè)百分點(diǎn),今年2季度政府債務(wù)占GDP的比例已經(jīng)達(dá)到了94.2%。從目前情況看,一些經(jīng)濟(jì)體,比如德國(guó)在10月份宣布了提供2000億歐元的巨額能源補(bǔ)貼,其中1000多億歐元用于家庭和企業(yè),主要是補(bǔ)貼電費(fèi)和天然氣費(fèi),其余用來(lái)補(bǔ)貼能源公司,這讓陷入困境的德國(guó)天然氣用戶和供應(yīng)商的壓力得到了緩解,但在歐盟內(nèi)部激起了眾怒。歐盟委員會(huì)批評(píng)德國(guó)和其他幾個(gè)歐盟國(guó)家為解決能源價(jià)格高企問(wèn)題而采取的財(cái)政措施過(guò)于寬泛,沒(méi)有針對(duì)性地幫助那些最容易受到能源成本上漲影響的群體。由于財(cái)政補(bǔ)貼過(guò)于寬泛,針對(duì)性不夠,主要是針對(duì)消費(fèi)而不是投資,這可能會(huì)降低企業(yè)和家庭減少消耗能源的激勵(lì)。歐元區(qū)目前需要的主要是兩類(lèi)財(cái)政政策。首先是有針對(duì)性的方式保護(hù)最脆弱的家庭和企業(yè)免受能源價(jià)格沖擊;其次是通過(guò)公共投資和結(jié)構(gòu)改革提高潛在增長(zhǎng)率和有助于實(shí)現(xiàn)能源獨(dú)立。但在必須先“保命”度過(guò)這個(gè)寒冬的背景下,財(cái)政政策很難從一個(gè)長(zhǎng)期的視角來(lái)優(yōu)化當(dāng)前的財(cái)政支出。結(jié)果,財(cái)政政策必然會(huì)對(duì)貨幣政策緊縮控通脹帶來(lái)?yè)p耗。為了減低通脹,歐洲央行貨幣政策錯(cuò)殺需求的概率和程度就會(huì)上升。

3、美國(guó)居民的家庭資產(chǎn)負(fù)債表韌性強(qiáng)于歐元區(qū)。

依據(jù)美聯(lián)儲(chǔ)圣路易斯分行的數(shù)據(jù),次貸危機(jī)美國(guó)經(jīng)濟(jì)衰退時(shí)期(2018年Q1-2019年Q3),美國(guó)居民債務(wù)/GDP比例的均值為99.4%,截至2021年底下降至80%,相對(duì)于疫情前2019年Q4的77.2%上漲了近3個(gè)百分點(diǎn)。次貸危機(jī)使美國(guó)家庭經(jīng)歷了長(zhǎng)期比較嚴(yán)厲的去杠桿過(guò)程,債務(wù)/GDP比例下降了近20個(gè)百分點(diǎn)。11月15日美聯(lián)儲(chǔ)紐約分行公布了今年3季度美國(guó)居民的債務(wù)與信貸季度報(bào)告(Quarterly Report on Household Debt and Credit, November 15, 2022),該報(bào)告的內(nèi)容顯示美國(guó)居民當(dāng)前的財(cái)務(wù)狀況具有較強(qiáng)的韌性(參見(jiàn)CMF,美國(guó)家庭債務(wù)狀況支撐了美國(guó)通脹的韌性)。依據(jù)ECB的數(shù)據(jù),歐元區(qū)家庭債務(wù)/GDP的比例在2009Q4達(dá)到峰值,為65.3%,相比1999年Q1的46.1%上漲了近20個(gè)百分點(diǎn)。2009年Q4之后,歐元區(qū)家庭債務(wù)/GDP的比例也出現(xiàn)下降,疫情前的2019年末下降至57.4%,2021年Q2上升至62.2%,截至今年2季度下降至58.7%。因此,從家庭債務(wù)/GDP比例來(lái)看,歐債危機(jī)的沖擊沒(méi)有使歐元區(qū)家庭經(jīng)歷較為嚴(yán)厲的去杠杠過(guò)程,目前的家庭債務(wù)/GDP相比高點(diǎn)僅下降了6.6個(gè)百分點(diǎn)。

依據(jù)美聯(lián)儲(chǔ)的數(shù)據(jù),今年2季度美國(guó)家庭債務(wù)服務(wù)支付占可支配收入的比例為9.6%,低于疫情前2018-2019年的季度均值9.9%,也低于1980年-2022年2季度的月度均值11.1%。1980-2019年的季度均值為11.2%,高點(diǎn)為次貸危機(jī)時(shí)期2007年Q3的13.2%。

依據(jù)歐洲央行的數(shù)據(jù),1999年Q4開(kāi)始,歐元區(qū)居民一直在加杠桿,家庭債務(wù)/可支配收入的比例從1999年末的74%上升至2010年Q4的98.7%,歐洲債務(wù)危機(jī)之后,歐元區(qū)居民也開(kāi)始去杠桿,在疫情大爆發(fā)之前的2020年Q1下降至92.9%,僅下降了約6個(gè)百分點(diǎn)。疫情沖擊導(dǎo)致歐元區(qū)居民杠桿率再次出現(xiàn)上升,2021年Q3時(shí)達(dá)到96.3%,截至今年3季度下降為95.1%。以今年3季度的數(shù)據(jù)為截點(diǎn),我們可以看出,相對(duì)于歐債危機(jī)時(shí)期歐元區(qū)居民杠桿率的峰值,歐元區(qū)居民債務(wù)/GDP僅下降了3.6個(gè)百分點(diǎn)。因此,可以認(rèn)為歐債危機(jī)以來(lái)歐元區(qū)居民基本上沒(méi)有經(jīng)歷嚴(yán)格意義上的長(zhǎng)期去杠桿過(guò)程。

美國(guó)居民資產(chǎn)負(fù)債表的韌性強(qiáng)于歐元區(qū)居民資產(chǎn)負(fù)債表的韌性,決定了貨幣緊縮政策所致的經(jīng)濟(jì)下行過(guò)程中,美國(guó)經(jīng)濟(jì)的韌性要強(qiáng)于歐元區(qū)的經(jīng)濟(jì)韌性。

總體上,美國(guó)通脹率與核心通脹率的收斂,歐元區(qū)財(cái)政政策對(duì)貨幣緊縮控通脹的損耗,以及美國(guó)居民資產(chǎn)負(fù)債表韌性強(qiáng)于歐元區(qū),決定了美國(guó)經(jīng)濟(jì)的韌性要強(qiáng)于歐元區(qū)的經(jīng)濟(jì)韌性。高通脹下貨幣政策的持續(xù)緊縮,美歐經(jīng)濟(jì)都難,但歐元區(qū)更難。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)