蔣飛2022-11-26 09:56

![]()

核心觀點(diǎn)?

當(dāng)前,世界正面臨百年未有之大變局,經(jīng)濟(jì)全球化屢遭波折,俄烏沖突持續(xù)及外溢影響不斷擴(kuò)大,多個(gè)經(jīng)濟(jì)體通脹壓力持續(xù)升高,新冠疫情仍在反復(fù),全球經(jīng)濟(jì)下行壓力長(zhǎng)期存在。國(guó)際貨幣基金組織(IMF)10月11日發(fā)布最新一期《世界經(jīng)濟(jì)展望》報(bào)告,認(rèn)為全球經(jīng)濟(jì)“最糟糕的時(shí)候”還沒(méi)有到來(lái),2023年將出現(xiàn)大范圍增長(zhǎng)放緩。

經(jīng)濟(jì)增長(zhǎng)理論與各國(guó)發(fā)展經(jīng)驗(yàn)都表明,伴隨著一個(gè)國(guó)家經(jīng)濟(jì)體量的持續(xù)增長(zhǎng)與技術(shù)水平不斷接近世界前沿,其經(jīng)濟(jì)增速會(huì)趨緩。事實(shí)上,近年來(lái)中國(guó)經(jīng)濟(jì)增速已經(jīng)進(jìn)入換擋期,2012—2021年中國(guó) GDP 增速均值為6.7%,明顯低于1978—2011年10%的平均水平。其中2020年、2021年GDP平均增速為5.2%,2022年前三季度GDP累計(jì)增速為3%。

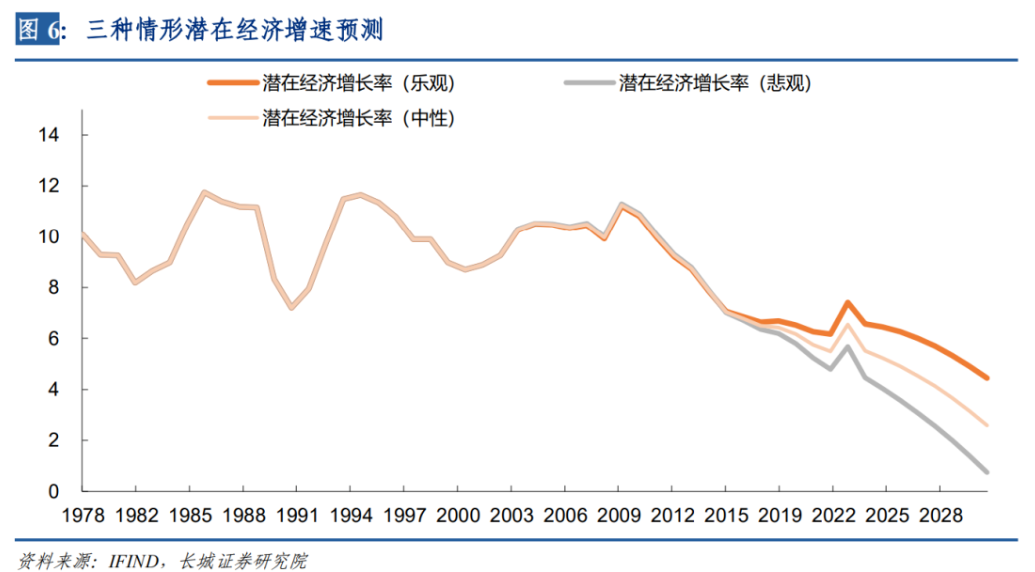

我們?cè)诒疚膰L試測(cè)算了我國(guó)2022-2030年的潛在經(jīng)濟(jì)增速,中性情形下,2021—2025年間,潛在經(jīng)濟(jì)增長(zhǎng)率可能下降到5.5%左右,2026-2030年潛在經(jīng)濟(jì)增速可能進(jìn)一步下降。但是需要強(qiáng)調(diào)的是,潛在增長(zhǎng)率只是未來(lái)經(jīng)濟(jì)增長(zhǎng)的一種可能性,實(shí)際經(jīng)濟(jì)增速圍繞經(jīng)濟(jì)潛在增速上下波動(dòng)。一方面,潛在增長(zhǎng)率的實(shí)現(xiàn)取決于經(jīng)濟(jì)中各類主體在政策激勵(lì)下的行為決策。另一方面,如果未來(lái)一些條件發(fā)生變化,潛在增長(zhǎng)率也可能隨之改變。因而,經(jīng)濟(jì)增長(zhǎng)本質(zhì)上是人類經(jīng)濟(jì)活動(dòng)的一種反映和結(jié)果,要認(rèn)識(shí)到通過(guò)恰當(dāng)?shù)母母镩_(kāi)放創(chuàng)新舉措來(lái)理順激勵(lì)機(jī)制、優(yōu)化資源配置可能在一定程度上提高潛在增長(zhǎng)率。

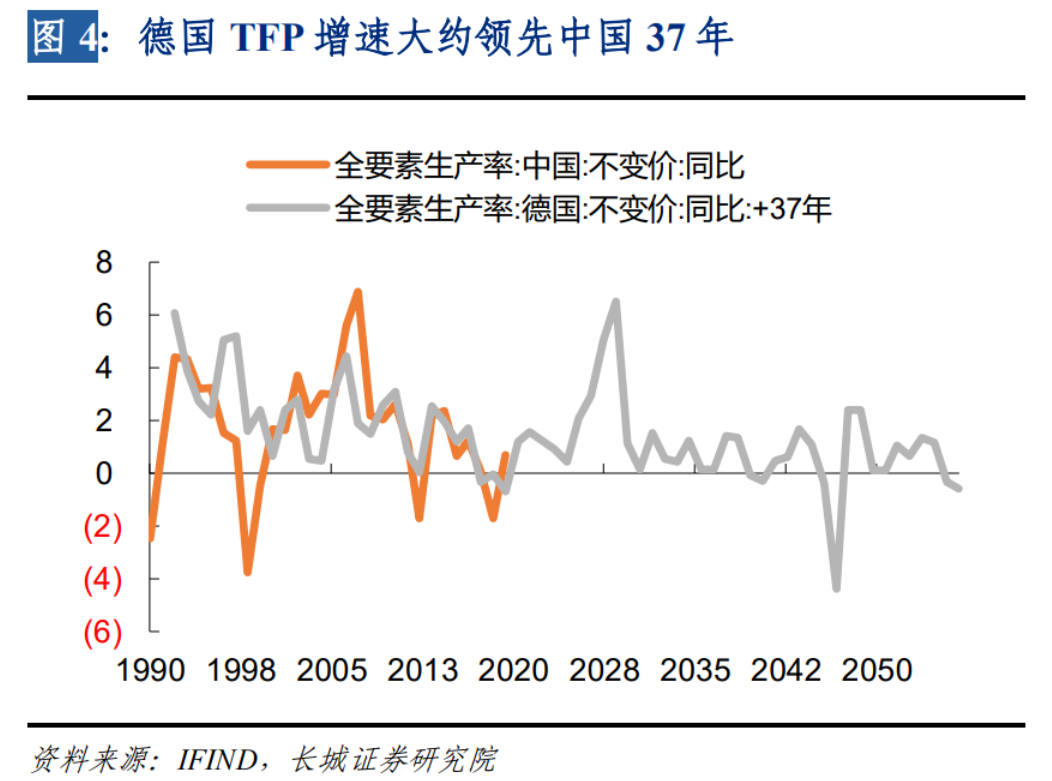

我們從年初就反復(fù)提到《破舊立新,儲(chǔ)糧過(guò)冬》,所謂的“破舊立新”就是改革。當(dāng)前中國(guó)經(jīng)濟(jì)轉(zhuǎn)型進(jìn)入關(guān)鍵時(shí)期,面臨著從粗放到精細(xì),從債務(wù)推動(dòng)到技術(shù)推動(dòng)的重大轉(zhuǎn)變。這就勢(shì)必要求TFP增速維持較高水平。反觀過(guò)去幾年我國(guó)TFP一直處于相對(duì)較低速度。中國(guó)當(dāng)前人均GDP和TFP增速大約處于德國(guó)37年前的水平,我們認(rèn)為德國(guó)是中國(guó)發(fā)展的榜樣之一,應(yīng)該通過(guò)加速改革,促使國(guó)內(nèi)TFP增速向德國(guó)等發(fā)達(dá)國(guó)家靠攏。

值得一提的是,經(jīng)過(guò)多年的高速發(fā)展,我國(guó)經(jīng)濟(jì)總量已經(jīng)位列世界第二。由于基數(shù)的增大以及發(fā)展方式轉(zhuǎn)型,長(zhǎng)期保持GDP較高增長(zhǎng)可能不會(huì)是常態(tài)。我國(guó)經(jīng)濟(jì)將由高速增長(zhǎng)階段轉(zhuǎn)向高質(zhì)量發(fā)展階段:從關(guān)注經(jīng)濟(jì)規(guī)模和增長(zhǎng)過(guò)程,轉(zhuǎn)向關(guān)注增長(zhǎng)的結(jié)果和增長(zhǎng)的效益;從片面重視高增長(zhǎng)產(chǎn)業(yè),轉(zhuǎn)向關(guān)注產(chǎn)業(yè)協(xié)同發(fā)展、構(gòu)建現(xiàn)代化產(chǎn)業(yè)體系;從關(guān)注經(jīng)濟(jì)增長(zhǎng)的要素投入,轉(zhuǎn)向關(guān)注要素生產(chǎn)率的提升和要素優(yōu)化配置;從關(guān)注GDP,轉(zhuǎn)向關(guān)注以人民為中心的各項(xiàng)制度安排和城鄉(xiāng)區(qū)域之間的協(xié)調(diào)發(fā)展。由此可見(jiàn),我們要的高質(zhì)量發(fā)展是更充分更均衡的發(fā)展,并需在更高水平上實(shí)現(xiàn)供給和需求的動(dòng)態(tài)平衡。

1

引言

當(dāng)前,世界正面臨百年未有之大變局,經(jīng)濟(jì)全球化屢遭波折,俄烏沖突持續(xù)及外溢影響不斷擴(kuò)大,多個(gè)經(jīng)濟(jì)體通脹壓力持續(xù)升高,新冠疫情仍在反復(fù),全球經(jīng)濟(jì)下行壓力長(zhǎng)期存在。國(guó)際貨幣基金組織(IMF)10月11日發(fā)布最新一期《世界經(jīng)濟(jì)展望》報(bào)告,認(rèn)為全球經(jīng)濟(jì)“最糟糕的時(shí)候”還沒(méi)有到來(lái),2023年將出現(xiàn)大范圍增長(zhǎng)放緩。

經(jīng)濟(jì)增長(zhǎng)理論與各國(guó)發(fā)展經(jīng)驗(yàn)都表明,伴隨著一個(gè)國(guó)家經(jīng)濟(jì)體量的持續(xù)增長(zhǎng)與技術(shù)水平不斷接近世界前沿,其經(jīng)濟(jì)增速會(huì)趨緩。事實(shí)上,近年來(lái)中國(guó)經(jīng)濟(jì)增速已經(jīng)進(jìn)入換擋期,2012—2021年中國(guó)GDP增速均值為6.7%,明顯低于1978—2011年10%的平均水平。其中2020年、2021年GDP平均增速為5.2%,2022年前三季度GDP累計(jì)增速為3%。

習(xí)近平在二十大報(bào)告中強(qiáng)調(diào),從現(xiàn)在起,中國(guó)共產(chǎn)黨的中心任務(wù)就是團(tuán)結(jié)帶領(lǐng)全國(guó)各族人民全面建成社會(huì)主義現(xiàn)代化強(qiáng)國(guó)、實(shí)現(xiàn)第二個(gè)百年奮斗目標(biāo),以中國(guó)式現(xiàn)代化全面推進(jìn)中華民族偉大復(fù)興。劉哲希、陳彥斌在《“十四五”時(shí)期中國(guó)經(jīng)濟(jì)潛在增速測(cè)算》中提到,中國(guó)要到2035年基本實(shí)現(xiàn)社會(huì)主義現(xiàn)代化,那么2020—2035年年均 GDP 實(shí)際增速要保持在4.8%左右,“十四五”時(shí)期中國(guó)經(jīng)濟(jì)增速至少要在 5%以上,理想情況下應(yīng)保持在 5.5%左右。“十四五”初期的兩年,受多方面外部因素影響,我國(guó)經(jīng)濟(jì)增速整體來(lái)看并不理想,那么測(cè)算未來(lái)潛在經(jīng)濟(jì)增速越發(fā)凸顯出重要性。

如馮明等在《中國(guó)經(jīng)濟(jì)中長(zhǎng)期潛在增長(zhǎng)率研究:進(jìn)展、共識(shí)和分歧》中提到的,從短期來(lái)看,潛在增長(zhǎng)率水平直接影響到對(duì)產(chǎn)出缺口和宏觀經(jīng)濟(jì)景氣冷熱度的判斷,進(jìn)而影響著財(cái)政貨幣等逆周期調(diào)節(jié)政策的定調(diào)和力度把握。更重要的是,從中長(zhǎng)期來(lái)看,潛在增長(zhǎng)率關(guān)系到對(duì)“十四五”規(guī)劃、第二個(gè)“百年目標(biāo)”等國(guó)家發(fā)展戰(zhàn)略規(guī)劃的研判部署,以及社會(huì)保障體系改革、城市結(jié)構(gòu)與鄉(xiāng)村治理、交通電力基礎(chǔ)設(shè)施投資、人口生育政策等一系列公共政策的統(tǒng)籌制定。因此下文我們嘗試對(duì)中國(guó)2022-2030年潛在經(jīng)濟(jì)增速進(jìn)行預(yù)測(cè)。

2

模型構(gòu)建與估算步驟

我們利用柯布 - 道格拉斯生產(chǎn)函數(shù)對(duì)中國(guó)潛在經(jīng)濟(jì)增長(zhǎng)率進(jìn)行估算和預(yù)測(cè)。生產(chǎn)函數(shù)形式如公式(1)所示,Yt 為 t 時(shí)期地區(qū)生產(chǎn)總值,Kt 為 t時(shí)期的資本存量,Lt 為 t 時(shí)期的勞動(dòng)力投入,A 代表了技術(shù)水平,即全要素生產(chǎn)率。α 為資本的產(chǎn)出彈性,β 為勞動(dòng)力的產(chǎn)出彈性。

公式(1)兩邊取對(duì)數(shù)可得公式(2),

通常假設(shè)α+β=1,即規(guī)模收益不變,則有

具體潛在經(jīng)濟(jì)增速的估算步驟如下:

首先,利用生產(chǎn)函數(shù)方程進(jìn)行回歸估計(jì),得出α、β(即1-α)的參數(shù)值,也就是資本、勞動(dòng)產(chǎn)出彈性。然后利用GDP增速、資本投入增速、勞動(dòng)力投入增速及資本和勞動(dòng)的產(chǎn)出彈性,根據(jù)公式(4)計(jì)算得出全要素增長(zhǎng)率。

其次,使用 HP 濾波法計(jì)算勞動(dòng)、全要素生產(chǎn)率的趨勢(shì)增長(zhǎng)率,根據(jù)(2)式以及 α的估計(jì)值,計(jì)算得出潛在經(jīng)濟(jì)增長(zhǎng)率。

再次,通過(guò)回歸等方式估算出未來(lái)資本存量和勞動(dòng)力投入,判斷估計(jì)全要素生產(chǎn)率增速,并利用α、β參數(shù),計(jì)算得出潛在經(jīng)濟(jì)增長(zhǎng)率。

3

數(shù)據(jù)選擇和處理

我們主要參考馬曉玲、蒙衛(wèi)華《“十四五”時(shí)期廣東潛在經(jīng)濟(jì)增長(zhǎng)率研究》以及劉希哲、陳彥斌《“十四五”時(shí)期中國(guó)經(jīng)濟(jì)潛在增速測(cè)算》中的數(shù)據(jù)處理方法。選用 1978—2021年為本模型的樣本區(qū)間,樣本數(shù)據(jù)來(lái)源于同花順數(shù)據(jù)庫(kù)以及國(guó)家統(tǒng)計(jì)局。

產(chǎn)出(Y)代表實(shí)際 GDP,是以1978年為基期,選用《中國(guó)統(tǒng)計(jì)年鑒》公布的不變價(jià)GDP數(shù)據(jù),并由統(tǒng)計(jì)局公布的不變價(jià)GDP同比值倒推得到。

資本存量(K)代表資本投入,是以1978年為基期,通過(guò)永續(xù)盤存法計(jì)算而來(lái)。參考張軍、吳桂英等人(2004)關(guān)于計(jì)算資本投入的公式,即Kt=It/Pt +(1-δt )Kt-1,其中,Kt為t時(shí)期實(shí)際資本存量,Kt-1為t-1期實(shí)際資本存量,δt 為t期的固定資產(chǎn)折舊率,Pt為t期的固定資本價(jià)格指數(shù),It為t期的名義投資。

關(guān)于名義投資 It,使用固定資本形成總額的數(shù)據(jù)。關(guān)于固定資產(chǎn)折舊率 δt,孫輝、支大林和李宏瑾(2010)等人選取的折舊率為6%;張軍(2004)等人計(jì)算得到折舊率為9.6%;劉哲希、陳彥斌(2020)對(duì)資本折舊率采取分段設(shè)定的方式,1978—1990年設(shè)定資本折舊率為 5%,1991—2007年設(shè)定為 6%,2008—2019年設(shè)定為 7%。我們綜合考慮,最終選取折舊率為5%。

關(guān)于固定資本價(jià)格指數(shù)Pt,1990年之前的數(shù)據(jù)根據(jù)《中國(guó)國(guó)內(nèi)生產(chǎn)總值核算歷史資料:1952—2004》中固定資本形成總額和固定資本形成總額指數(shù),測(cè)算得到所隱含的固定資產(chǎn)投資價(jià)格指數(shù);1990年-2019年的數(shù)據(jù)源于2019 年的《中國(guó)統(tǒng)計(jì)年鑒》,2019-2021年的數(shù)據(jù)由PPI生產(chǎn)資料回歸測(cè)算。關(guān)于基期資本存量,參考張軍等人(2004)的研究,將全國(guó)1978年我國(guó)資本存量確定為6267億元。

勞動(dòng)力投入(L)使用年末從業(yè)人員數(shù)。就勞動(dòng)力投入數(shù)量而言,國(guó)際上一般以勞動(dòng)時(shí)間來(lái)衡量。但由于我國(guó)在此方面缺乏統(tǒng)計(jì)資料,國(guó)內(nèi)大多專家學(xué)者用全社會(huì)就業(yè)人員數(shù)代替勞動(dòng)時(shí)間。本指標(biāo)參照李小平(2004)等做法選取從業(yè)人員數(shù)代替勞動(dòng)力存量。

4

未來(lái)8年潛在經(jīng)濟(jì)增長(zhǎng)率的預(yù)測(cè)

4.1 資本、勞動(dòng)產(chǎn)出彈性和全要素生產(chǎn)率增長(zhǎng)率的估計(jì)

在建立回歸方程前,我們對(duì)方程變量實(shí)際產(chǎn)出、資本存量和勞動(dòng)力投入進(jìn)行協(xié)整檢驗(yàn),結(jié)果表明,ln(Y)、ln(K)、ln(L)都是一階單整,并通過(guò)了協(xié)整關(guān)系檢驗(yàn)。建立方程可以避免偽回歸,因此該方程的回歸估計(jì)是有意義。

按照方程(4)進(jìn)行回歸,得出如下結(jié)果:

回歸結(jié)果表明,方程擬合優(yōu)度很高,且通過(guò)了F檢驗(yàn)和DW檢驗(yàn),常數(shù)項(xiàng)和各解釋變量均通過(guò)顯著性檢驗(yàn)。因此得出我國(guó)資本的產(chǎn)出彈性α為0.81,勞動(dòng)力的產(chǎn)出彈性β為0.19。

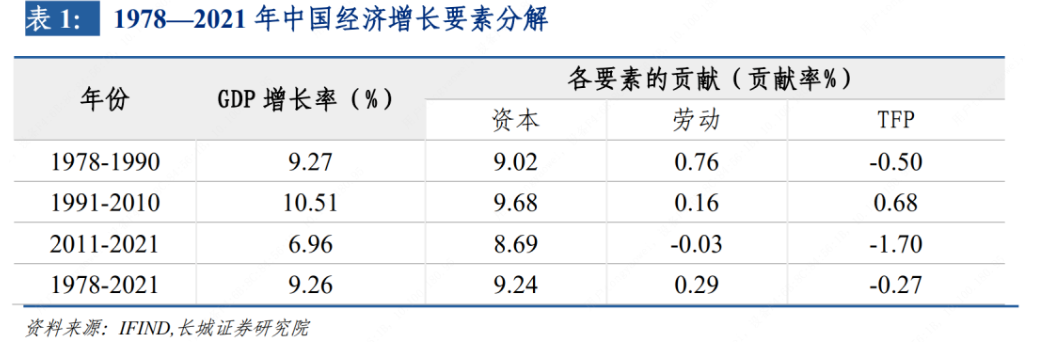

接下來(lái),利用公式(5)計(jì)算全要素生產(chǎn)率(TFP)。TFP包括技術(shù)進(jìn)步、資源配置效率、產(chǎn)業(yè)結(jié)構(gòu)調(diào)整、規(guī)模效益的變化、生產(chǎn)組織與管理水平提高、經(jīng)濟(jì)政治體制改革、制度變遷、教育進(jìn)步和各項(xiàng)改革等,是扣除了資本投入和勞動(dòng)力投入貢獻(xiàn)以后上述其它能推動(dòng)經(jīng)濟(jì)增長(zhǎng)的貢獻(xiàn)總和。在利用生產(chǎn)函數(shù)方法測(cè)算全要素生產(chǎn)率時(shí),假設(shè)規(guī)模收益不變和希克斯中性,此時(shí)全要素生產(chǎn)率增長(zhǎng)就等于技術(shù)進(jìn)步率。具體計(jì)算結(jié)果見(jiàn)表1,計(jì)算結(jié)果表明,1978年至今,資本積累一直是經(jīng)濟(jì)增長(zhǎng)的主要貢獻(xiàn)力量,其貢獻(xiàn)率遠(yuǎn)遠(yuǎn)超過(guò)勞動(dòng)力投入和TFP的貢獻(xiàn)率。

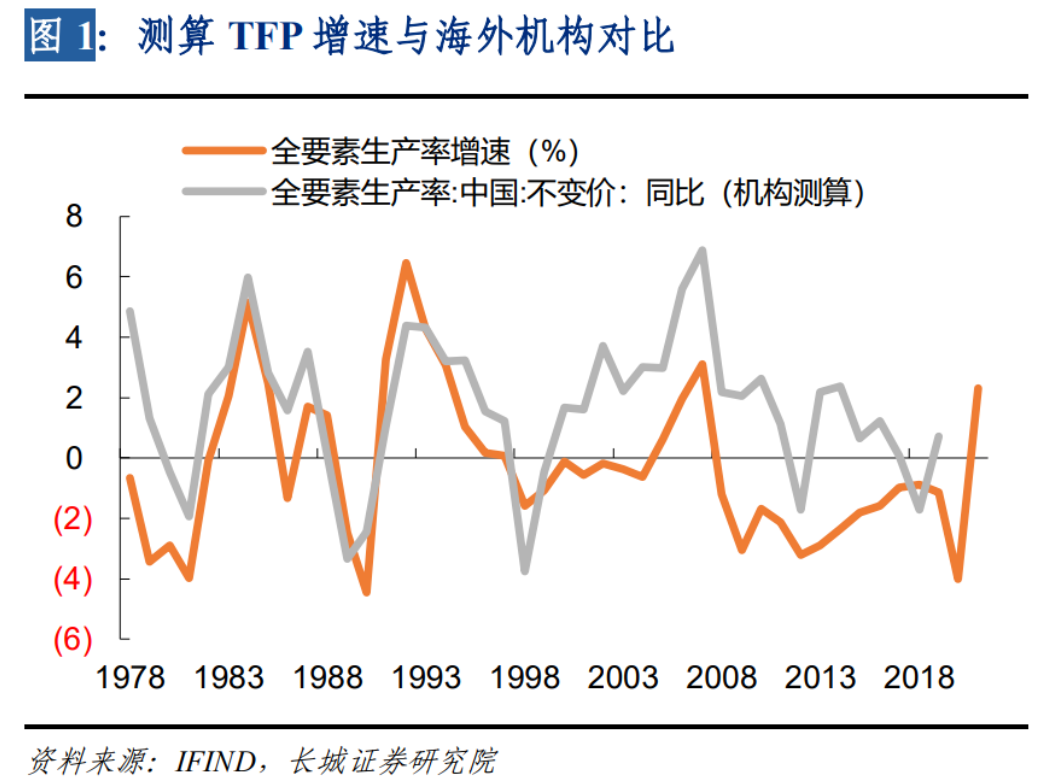

我們測(cè)算出的TFP增長(zhǎng)率與荷蘭格羅寧根大學(xué)所測(cè)算的中國(guó)全要素生產(chǎn)率同比走勢(shì)大部分時(shí)間是一致的,不過(guò)2010年至今兩者出現(xiàn)較大差別,我們認(rèn)為這可能與模型構(gòu)建、數(shù)據(jù)處理等多方面因素有關(guān)。不過(guò)我們測(cè)算的TFP增長(zhǎng)率與統(tǒng)計(jì)局公布的國(guó)家全員勞動(dòng)生產(chǎn)率同比走勢(shì)明顯一致,這一定程度上可以支持我們的計(jì)算方法。

4.2 1978—2021年潛在經(jīng)濟(jì)增長(zhǎng)率和產(chǎn)出缺口測(cè)算

參照吳國(guó)培等(2015)觀點(diǎn),實(shí)際資本存量本來(lái)就代表了資本投入的潛在水平,因此本文只需對(duì)勞動(dòng)力投入增長(zhǎng)率和TFP增長(zhǎng)率利用HP濾波法(lambda賦值100)進(jìn)行估算,得出趨勢(shì)勞動(dòng)力投入增長(zhǎng)率和TFP增長(zhǎng)率。最后將結(jié)果代入公式(2)即得出中國(guó)潛在經(jīng)濟(jì)增長(zhǎng)率,結(jié)果見(jiàn)圖1。吳國(guó)培等(2015)提到產(chǎn)出缺口為實(shí)際產(chǎn)出與潛在產(chǎn)出之差,產(chǎn)出缺口比率為產(chǎn)出缺口占潛在產(chǎn)出的比重。本文我們用潛在與實(shí)際GDP增長(zhǎng)率的差額簡(jiǎn)單代替產(chǎn)出缺口。

從圖中可以看出,1978—2011年,我國(guó)潛在GDP增長(zhǎng)率基本處于較高水平,2012年以來(lái),潛在增速逐漸下降,而實(shí)際GDP增長(zhǎng)率基本在潛在GDP增長(zhǎng)率上下浮動(dòng),實(shí)際增長(zhǎng)率與潛在增長(zhǎng)率的缺口可清晰反映出我國(guó)經(jīng)濟(jì)周期性波動(dòng)的變化,與我國(guó)宏觀經(jīng)濟(jì)的經(jīng)驗(yàn)較為吻合。1978年-20010年,實(shí)際經(jīng)濟(jì)增長(zhǎng)率與潛在增長(zhǎng)率差別較大,產(chǎn)出缺口在1980年代初期、1990-1991年等時(shí)期較為明顯。2011年至今,實(shí)際經(jīng)濟(jì)增長(zhǎng)率與潛在增長(zhǎng)率同步放緩,產(chǎn)出缺口逐漸縮小。這可能表明該階段實(shí)際經(jīng)濟(jì)增長(zhǎng)率呈現(xiàn)出的特征,主要由潛在經(jīng)濟(jì)增長(zhǎng)率下降引致,因此實(shí)際經(jīng)濟(jì)增長(zhǎng)率下降不是周期性的,而是一種長(zhǎng)期趨勢(shì)。

4.3 2022-2030年潛在經(jīng)濟(jì)增長(zhǎng)率測(cè)算

在進(jìn)行潛在產(chǎn)出測(cè)算時(shí),我們假定國(guó)際環(huán)境沒(méi)有發(fā)生大的變化,國(guó)內(nèi)通貨膨脹在正常區(qū)間波動(dòng),資本、勞動(dòng)得到充分利用,社會(huì)達(dá)到長(zhǎng)期供需平衡,從而測(cè)算出潛在的最大產(chǎn)出。

1. 資本存量增速預(yù)測(cè)

觀察歷史數(shù)據(jù),資本存量K的增長(zhǎng)有較明顯的趨勢(shì)性,我們通過(guò)建立多項(xiàng)式,找出資本存量K與時(shí)間t的關(guān)系,

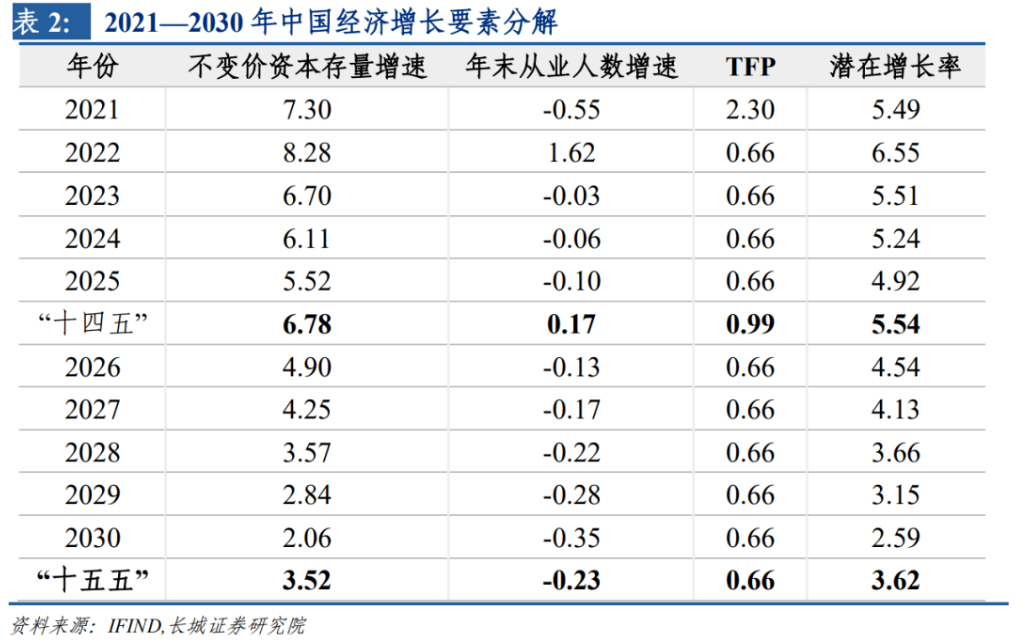

模型R方大于0.999。其中t為1978年以來(lái)的時(shí)間期數(shù),1978年t=1。以此公式預(yù)測(cè)2022-2030年資本存量及其增速,詳見(jiàn)表2。

2. 勞動(dòng)力投入增速預(yù)測(cè)

在供給方面,勞動(dòng)年齡人口是未來(lái)就業(yè)的約束條件,因此可以在勞動(dòng)年齡人口與就業(yè)人數(shù)之間建立模型。1978—2021年全國(guó)勞動(dòng)年齡人口數(shù)(GD)與就業(yè)人數(shù)(JY)可建立模型如下:JY=0.429*GD+33501.5。關(guān)于全國(guó)勞動(dòng)年齡人口數(shù),我們參照國(guó)際經(jīng)濟(jì)合作與發(fā)展組織(OECD)對(duì)2022—2030年中國(guó) 15~64歲人口的預(yù)測(cè)數(shù)據(jù),再結(jié)合上文勞動(dòng)年齡人口與就業(yè)人數(shù)之間的關(guān)系,可預(yù)測(cè)全國(guó)2022年-2030年就業(yè)人數(shù)。

3. 全要素生產(chǎn)率增速預(yù)測(cè)

根據(jù)前文測(cè)算,1978—2021年中國(guó)TFP年均增長(zhǎng)率為-0.27%。其中,1978—1990年平均增速為-0.5%,1991—2010年平均增速為0.68%,2011-2015年平均增速為-2.48%,2016-2021年年均增速為-1.05%。“十三五”時(shí)期增速回落程度較“十二五”時(shí)期要小。

對(duì)于2022年-2030年TFP的增長(zhǎng)率,我們從三種情形進(jìn)行假設(shè)。(1)我們認(rèn)為德國(guó)是我國(guó)經(jīng)濟(jì)發(fā)展學(xué)習(xí)的榜樣。德國(guó)人均GDP大約領(lǐng)先中國(guó)37年,我國(guó)未來(lái)的發(fā)展可以繼續(xù)參考德國(guó)的道路,比如全要素生產(chǎn)率。樂(lè)觀情形下,中國(guó)全要素生產(chǎn)率可以保持德國(guó)1985年之后的平均生產(chǎn)率增速;(2)悲觀情形下,國(guó)內(nèi)全要素生產(chǎn)率保持過(guò)去五年的增速。(3)中性情形下,TFP增速可能是前兩者的簡(jiǎn)單平均。最終我們選擇根據(jù)中性可能預(yù)測(cè)未來(lái)潛在經(jīng)濟(jì)增長(zhǎng)率。

4. 2022—2030年潛在經(jīng)濟(jì)增長(zhǎng)率預(yù)測(cè)

根據(jù)上述各指標(biāo)預(yù)測(cè)值及α、β的估計(jì)值,計(jì)算得出2022—2030年潛在經(jīng)濟(jì)增長(zhǎng)率,見(jiàn)表2。

2022—2030年,長(zhǎng)期以來(lái)形成的資本拉動(dòng)經(jīng)濟(jì)增長(zhǎng)模式短時(shí)間難以改變,資本存量增長(zhǎng)將仍是經(jīng)濟(jì)增長(zhǎng)的重要貢獻(xiàn)力量;關(guān)于勞動(dòng)力投入增長(zhǎng),整體全國(guó)勞動(dòng)人口數(shù)量增速放緩趨勢(shì)仍將主導(dǎo)。雖然二孩政策全面放開(kāi),但在沒(méi)有轉(zhuǎn)化為實(shí)際勞動(dòng)力前,勞動(dòng)力增長(zhǎng)對(duì)經(jīng)濟(jì)增長(zhǎng)的貢獻(xiàn)會(huì)持續(xù)減弱。中性預(yù)測(cè)顯示,2021—2025 年間,潛在經(jīng)濟(jì)增長(zhǎng)率可能下降到 5.5%左右,2026-2030年潛在經(jīng)濟(jì)增速可能進(jìn)一步降至3.6%左右。

5

小結(jié)

我們?cè)谏衔膰L試測(cè)算了我國(guó)2022-2030年的潛在經(jīng)濟(jì)增速,但是需要強(qiáng)調(diào)的是,潛在增長(zhǎng)率只是未來(lái)經(jīng)濟(jì)增長(zhǎng)的一種可能性,實(shí)際經(jīng)濟(jì)增速圍繞經(jīng)濟(jì)潛在增速上下波動(dòng)。一方面,潛在增長(zhǎng)率的實(shí)現(xiàn)取決于經(jīng)濟(jì)中各類主體在政策激勵(lì)下的行為決策。另一方面,如果未來(lái)一些條件發(fā)生變化,潛在增長(zhǎng)率也可能隨之改變。因而,經(jīng)濟(jì)增長(zhǎng)本質(zhì)上是人類經(jīng)濟(jì)活動(dòng)的一種反映和結(jié)果,要認(rèn)識(shí)到通過(guò)恰當(dāng)?shù)母母镩_(kāi)放創(chuàng)新舉措來(lái)理順激勵(lì)機(jī)制、優(yōu)化資源配置可能在一定程度上提高潛在增長(zhǎng)率。

我們從年初就反復(fù)提到《破舊立新,儲(chǔ)糧過(guò)冬》,所謂的“破舊立新”就是改革。當(dāng)前中國(guó)經(jīng)濟(jì)轉(zhuǎn)型進(jìn)入關(guān)鍵時(shí)期,面臨著從粗放到精細(xì),從債務(wù)推動(dòng)到技術(shù)推動(dòng)的重大轉(zhuǎn)變。這就勢(shì)必要求TFP增速維持較高水平。反觀過(guò)去幾年我國(guó)TFP一直處于相對(duì)較低速度。中國(guó)當(dāng)前人均GDP和TFP增速大約處于德國(guó)37年前的水平,我們認(rèn)為德國(guó)是中國(guó)發(fā)展的榜樣之一,應(yīng)該通過(guò)加速改革,促使國(guó)內(nèi)TFP增速向德國(guó)等發(fā)達(dá)國(guó)家靠攏。

風(fēng)險(xiǎn)提示

國(guó)內(nèi)宏觀經(jīng)濟(jì)政策不及預(yù)期;潛在經(jīng)濟(jì)增速測(cè)算可能存在誤差;潛在經(jīng)濟(jì)增速測(cè)算可能存在誤差;未來(lái)經(jīng)濟(jì)潛在增速的測(cè)算存在較多假設(shè)變量,假設(shè)變量可能與實(shí)際數(shù)值不符的風(fēng)險(xiǎn);降息降準(zhǔn)不及預(yù)期;財(cái)政政策超預(yù)期;新冠疫情再次爆發(fā)。

參考文獻(xiàn):

[1]王滿倉(cāng),吳登凱.中國(guó)經(jīng)濟(jì)高質(zhì)量發(fā)展的潛在增長(zhǎng)率研究[J].西安財(cái)經(jīng)大學(xué)學(xué)報(bào),2021,34(01):19-27.DOI:10.19331/j.cnki.jxufe.20210114.003.

[2]劉哲希,陳彥斌.“十四五”時(shí)期中國(guó)經(jīng)濟(jì)潛在增速測(cè)算——兼論跨越“中等收入陷阱”[J].改革,2020(10):33-49.

[3]馮明.中國(guó)經(jīng)濟(jì)中長(zhǎng)期潛在增長(zhǎng)率研究:進(jìn)展、共識(shí)和分歧[J].財(cái)經(jīng)智庫(kù),2020,5(05):29-57+140-141.

[4]馬曉玲,蒙衛(wèi)華.“十四五”時(shí)期廣東潛在經(jīng)濟(jì)增長(zhǎng)率研究——基于生產(chǎn)函數(shù)法的預(yù)測(cè)[J].廣東經(jīng)濟(jì),2019(07):72-77.

[5]吳國(guó)培,王偉斌,張習(xí)寧.新常態(tài)下的中國(guó)經(jīng)濟(jì)增長(zhǎng)潛力分析[J].金融研究,2015(08):46-63.

[6]孫輝,支大林,李宏瑾.對(duì)中國(guó)各省資本存量的估計(jì)及典型性事實(shí):1978~2008[J].廣東金融學(xué)院學(xué)報(bào),2010,25(03):103-116+129.

[7]張軍,吳桂英,張吉鵬.中國(guó)省際物質(zhì)資本存量估算:1952—2000[J].經(jīng)濟(jì)研究,2004(10):35-44.

[8]國(guó)家統(tǒng)計(jì)局國(guó)民經(jīng)濟(jì)核算司. 中國(guó)國(guó)內(nèi)生產(chǎn)總值核算歷史資料:1952-2004[M].北京:中國(guó)統(tǒng)計(jì)局出版社,2007.3

本文來(lái)源:蔣飛宏觀研究,相關(guān)測(cè)算數(shù)據(jù)可在其后臺(tái)發(fā)送關(guān)鍵詞”潛在增速“獲取

分享

分享

京公網(wǎng)安備 11010802028547號(hào)