劉貴浙2022-11-08 16:59

![]()

劉貴浙/文 今年前三季度,受疫情防控沖擊和房地產(chǎn)開發(fā)投資拖累,民間固定資產(chǎn)投資累計增速逐月走低,民間投資占全國投資比重也降至公布民間投資數(shù)據(jù)以來的最低點,外商投資企業(yè)投資增速更是在5月后下挫至負增長。而在地方政府專項債、國家預算內(nèi)資金、開發(fā)性政策性金融工具的支持下,政府和國有企業(yè)投資逆勢走高,承擔起穩(wěn)增長的任務。

一、投資整體平穩(wěn),出口拉動經(jīng)濟,消費較為低迷

2022年前三季度,全國固定資產(chǎn)投資(不含農(nóng)戶)421412億元,同比增長5.9%。其中,民間固定資產(chǎn)投資232043億元,同比增長2%。今年以來,投資對經(jīng)濟增長的拉動作用整體平穩(wěn),對經(jīng)濟增長的貢獻率維持在30%上下。上半年全國固定資產(chǎn)投資累計增速逐月下行,8月和9月累計增速開始轉(zhuǎn)為上行,原因是二季度經(jīng)濟大幅下挫后,再次啟動投資的穩(wěn)增長作用。

二季度,上海及其他地區(qū)的疫情防控嚴重沖擊消費,社會消費品零售總額二季度同比下降4.6%,上半年同比下降0.7%,最終消費支出大幅拖累經(jīng)濟增長,并導致最終消費支出對GDP增長的貢獻率從一季度的69.4%降至上半年的32%。三季度消費略有恢復,當季度最終消費支出對經(jīng)濟增長貢獻率為52.4%。不過社會消費品零售總額8月同比增速有所恢復后,9月隨著疫情防控趨嚴而再次轉(zhuǎn)弱,其中最受影響的餐飲收入在經(jīng)歷8月的短暫恢復后9月再次負增長。長期以來,第三產(chǎn)業(yè)增速超過GDP增速,起著拉動經(jīng)濟增長的作用。疫情防控對第三產(chǎn)業(yè)影響最大,導致2020年和今年第三產(chǎn)業(yè)轉(zhuǎn)而拖累經(jīng)濟增長。二季度第三產(chǎn)業(yè)更是重挫至負增長,導致當季GDP幾無增長,三季度第三產(chǎn)業(yè)有所恢復。

由于消費的低迷,凈出口被動承擔起拉動經(jīng)濟的主力軍作用。一方面盡管八九月份出口增速明顯回落,但今年以來出口形勢整體不錯,在去年的高基數(shù)基礎上繼續(xù)保持較快的增速;另一方面國內(nèi)需求較弱,導致進口增速遠低于出口增速,出口增速和進口增速之差僅低于2005年和2015年,貿(mào)易順差繼續(xù)保持高增長。即使三季度消費有所恢復后出口貢獻占比下降,但2020-2022這三年凈出口都持續(xù)貢獻20%-30%的經(jīng)濟增長,這一比例創(chuàng)下了2000年以來的新高,體現(xiàn)出經(jīng)濟增長非常依賴凈出口,依賴程度遠超剛“入世”時出口猛增的2005-2007年,也反映了國內(nèi)經(jīng)濟和需求之弱。更加讓人擔心國外疫情過去后生產(chǎn)恢復、能源價格壓力緩解、經(jīng)濟周期轉(zhuǎn)為下行需求放緩之時、供應鏈再配置后,中國出口無法維持這兩年的高增速,屆時國內(nèi)經(jīng)濟形勢和經(jīng)濟數(shù)據(jù)將更加嚴峻。

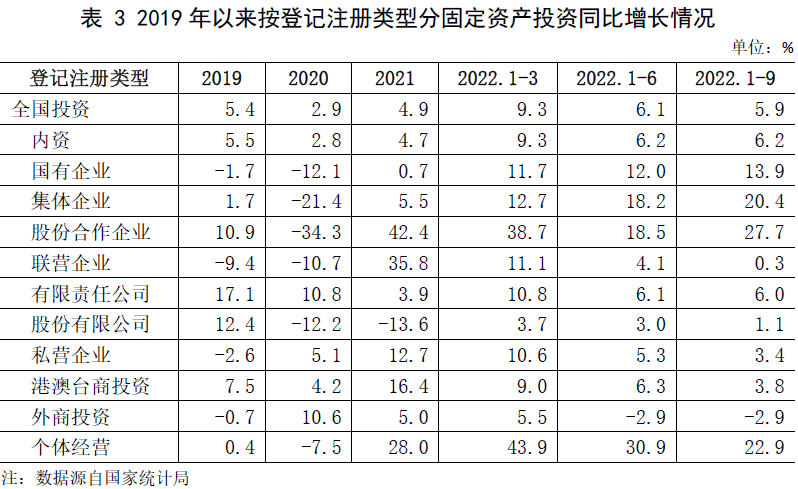

二、民間投資逐月走低,外商投資負增長,國有投資發(fā)力穩(wěn)增長

三季度全國固定資產(chǎn)投資增速的下滑有企穩(wěn)趨勢,但民間投資增速下行依然沒有止跌跡象。今年以來,民間投資累計增速逐月下行,從一季度的8.4%下跌到前三季度的2%。外商投資企業(yè)固定資產(chǎn)投資增速也一路下行,比民間投資下行幅度更大,在7月時累計負增長超4%,近兩個月才有所恢復。從登記注冊類型看,私營企業(yè)、港澳臺商投資企業(yè)、股份有限公司的投資增速都比較低迷。

3月以來就業(yè)、工業(yè)生產(chǎn)、用電貨運等指標明顯走低,針對經(jīng)濟運行超預期因素沖擊,國家通過發(fā)行地方政府專項債、政策性開發(fā)性金融工具支持,開工一批基礎設施建設工程,國有部門投資開始發(fā)力,國有控股投資增速自6月起逆勢走高,前三季度增速高達10.6%。中部、西部地區(qū)投資增速高于全國投資增速,部分體現(xiàn)了大宗商品價格高漲帶動的采礦業(yè)投資增長,部分體現(xiàn)了政府主導的投資增長。

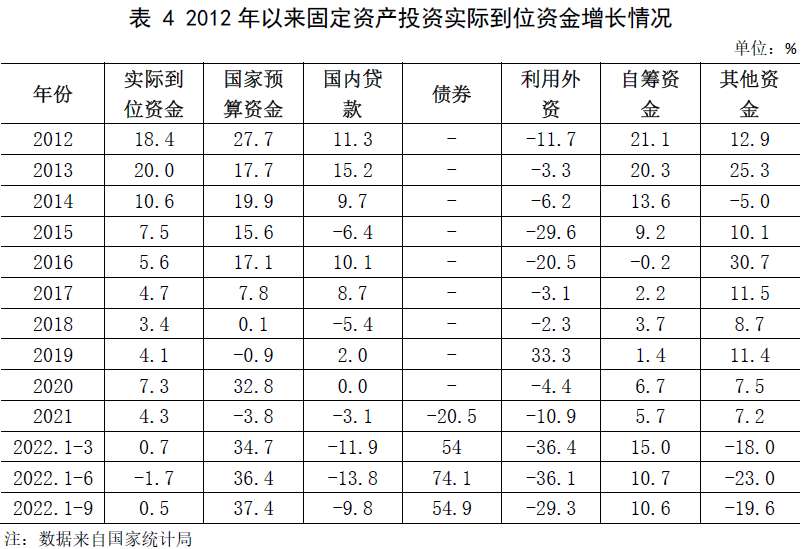

從固定資產(chǎn)投資實際到位資金增長情況來看,今年前三季度來自國家預算的資金增長了37.4%,而全部實際到位資金僅增長0.5%,兩者之差僅次于1998-1999年期間的經(jīng)濟刺激,高于2008-2009年、2012年、2014-2016年的三次經(jīng)濟刺激。除了國家預算資金之外還有規(guī)模龐大的債券,今年前三季度固定資產(chǎn)投資到位資金來自債券的資金增長了54.9%。

今年新增地方政府專項債券額度為3.65萬億元,1-8月全國已發(fā)行地方政府新增專項債券35191億元,其中5月和6月發(fā)行規(guī)模就達2萬億元,專項債資金主要投向交通基礎設施、能源、農(nóng)林水利、生態(tài)環(huán)保、社會事業(yè)、倉儲物流基礎設施、市政和產(chǎn)業(yè)園區(qū)基礎設施、國家重大戰(zhàn)略項目、保障性安居工程等9個領域。前三季度,政府債券凈融資5.91萬億元,同比多1.5萬億元。

6月底和8月底的國務院常務會議又部署了政策性開發(fā)性金融工具支持重大項目建設。截至9月底,國開行、農(nóng)發(fā)行、進出口銀行已分別投放3600億元、1900億元、500億元,兩批共6000億元基礎設施投資基金。此外,央行在9月底設立了設備更新改造專項再貸款,專項支持金融機構(gòu)以不高于3.2%的利率向制造業(yè)、社會服務領域和中小微企業(yè)、個體工商戶等設備更新改造提供貸款。這些措施將為四季度國有部門投資提供支撐。

三、第三產(chǎn)業(yè)民間投資受沖擊最嚴重,制造業(yè)民間投資保持增長

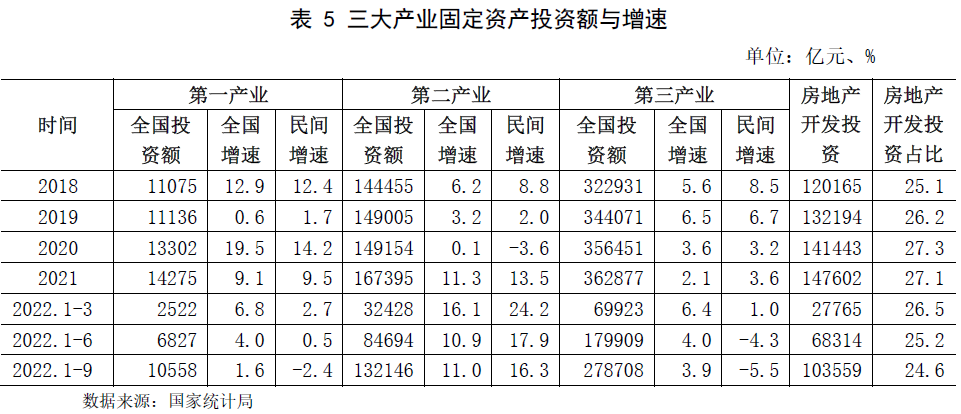

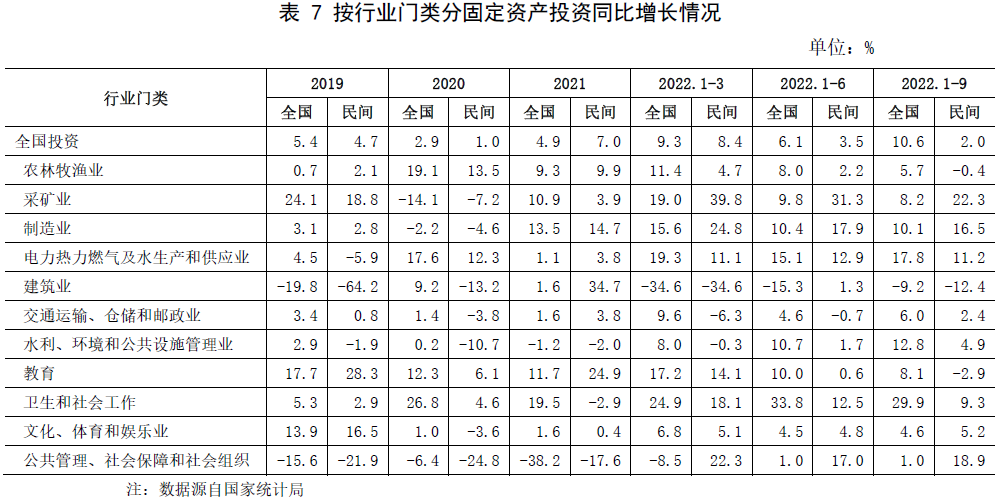

第二產(chǎn)業(yè)投資增速從一季度的16.1%降至前三季度的11%,其中制造業(yè)投資從15.6%降至10.1%,采礦業(yè)從19%降至8.2%,電力/熱力/燃氣及水生產(chǎn)和供應業(yè)從19.3%降至17.8%。第二產(chǎn)業(yè)民間投資從24.2%降至16.3%,其中制造業(yè)從24.8%降至16.5%,采礦業(yè)從39.8%降至22.3%,電力/熱力/燃氣及水生產(chǎn)和供應業(yè)從11.1%微幅提升至11.2%。

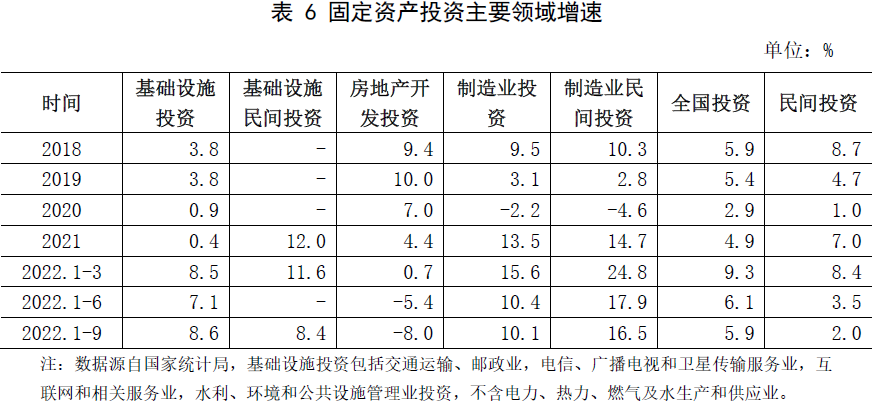

即使基礎設施投資(不含電力)增速基本穩(wěn)定,第三產(chǎn)業(yè)投資增速仍從一季度的6.4%降至前三季度的3.9%,既受到疫情防控沖擊,也受房地產(chǎn)開發(fā)投資拖累。第三產(chǎn)業(yè)民間投資更是從1.0%降至-5.3%,從而導致民間投資整體增速下滑。

從全國來看,電力/熱力/燃氣及水生產(chǎn)和供應業(yè)、住宿和餐飲業(yè)、信息傳輸/軟件和信息技術(shù)服務業(yè)、租賃和商務服務業(yè)、科學研究和技術(shù)服務業(yè)、水利/環(huán)境和公共設施管理業(yè)、居民服務/修理和其他服務業(yè)、衛(wèi)生和社會工作等8個行業(yè)投資增速高于全國投資增速,其余11個行業(yè)投資增速低于全國增速。其中,電力/熱力/燃氣及水生產(chǎn)和供應業(yè)、水利/環(huán)境和公共設施管理業(yè)、衛(wèi)生和社會工作等行業(yè)明顯受益于國有部門投資。

從民間投資來看,采礦業(yè)、制造業(yè)、電力/熱力/燃氣及水生產(chǎn)和供應業(yè)、公共管理/社會保障和社會組織等4個行業(yè)民間投資保持兩位數(shù)增長,大幅高于全國民間投資增速;交通運輸/倉儲和郵政業(yè)、水利/環(huán)境和公共設施管理業(yè)、衛(wèi)生和社會工作、文化/體育和娛樂業(yè)等4個行業(yè)民間投資增速高于全國民間投資增速。公布數(shù)據(jù)的農(nóng)林牧漁業(yè)、建筑業(yè)、教育等3個行業(yè)民間投資增速負增長,其余未公布數(shù)據(jù)的8個行業(yè)中,估計房地產(chǎn)業(yè)、金融業(yè)、批發(fā)和零售業(yè)、住宿和餐飲業(yè)民間投資增速嚴重拖后腿。

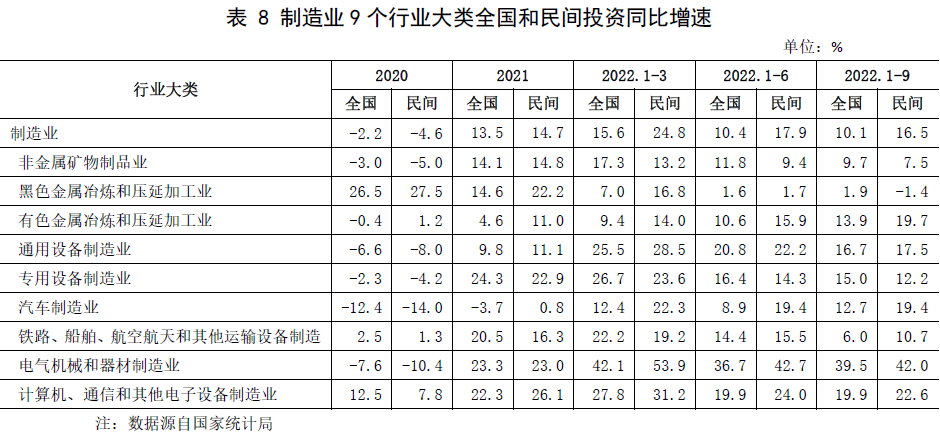

受益于旺盛的出口勢頭和新能源行業(yè)的發(fā)展,制造業(yè)民間投資保持了較好的增速。電氣機械和器材制造業(yè)、計算機/通信和其他電子設備制造業(yè)、有色金屬冶煉和壓延加工業(yè)、汽車制造業(yè)、通用設備制造業(yè)等5個行業(yè)大類民間投資增速超過全國制造業(yè)民間投資增速。制造業(yè)中電氣機械和器材制造業(yè)投資無論是全國還是民間增速都排在制造業(yè)各行業(yè)大類的首位,主要原因是“雙碳”政策驅(qū)動的新能源投資。

各地區(qū)的投資情況差異巨大。受二季度的封控影響,上海今年前三季度固定資產(chǎn)投資同比下降8.6%,其中個體私營經(jīng)濟同比下降12.1%,港澳臺商投資經(jīng)濟同比下降16.6%,國有經(jīng)濟同比下降6.5%,外商投資經(jīng)濟同比增長12.8%。同樣受疫情防控影響,廣東固定資產(chǎn)投資同比下降0.9%,江蘇同比增長3.5%,四川同比增長5.9%;山東固定資產(chǎn)投資同比增長6.5%,民間投資同比增長2.1%。

也有一些地區(qū)表現(xiàn)不錯。前三季度,湖北省固定資產(chǎn)投資同比增長15.5%,民間投資同比增長12.8%;浙江省固定資產(chǎn)投資同比增長10%,民間投資同比增長5.5%;福建省固定資產(chǎn)投資同比增長9.2%,民間投資增速為8.1%;河南省固定資產(chǎn)投資同比增長9.9%,民間投資增速為5.5%。

四、改善民營企業(yè)經(jīng)營環(huán)境,穩(wěn)定和促進民間投資

今年和去年投資對經(jīng)濟增長的貢獻率比前些年明顯下降,但這只是增量貢獻上的下降,投資占GDP的比重(資本形成率、投資率)仍超過40%,經(jīng)濟仍然非常依賴投資。

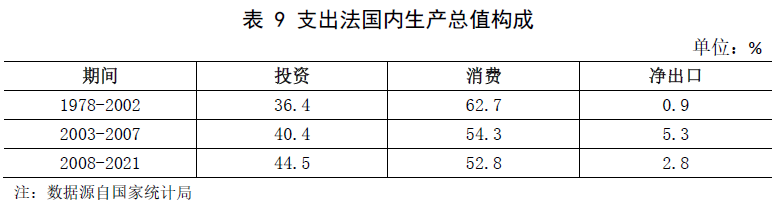

1978-2002年資本形成總額占GDP的比重平均為36.4%,2003-2007年間平均為40.5%,2008-2021年間平均為44.4%。2001-2020年間資本形成總額對國內(nèi)生產(chǎn)總值增長的貢獻率更是平均達到49.9%。可以說投資上臺階是從2001年開始,中國經(jīng)濟從投資驅(qū)動進一步走向了投資依賴。相比之下,OECD國家資本形成總額占GDP的比重在22%左右,中國整體上要高出15-25個百分點。

“入世”以來特別是2008年“四萬億”以來持續(xù)多年的高投資,投資的邊際產(chǎn)出已經(jīng)明顯下降,投資增速下臺階的趨勢非常明顯,從持續(xù)的兩位數(shù)高增長,到只有個位數(shù)的增長。降低國有部門投資占比,松綁經(jīng)濟,促進民間投資,提升居民收入和消費是經(jīng)濟轉(zhuǎn)型升級,擺脫高強度的投資與不可持續(xù)的債務依賴,實現(xiàn)可持續(xù)增長的出路。

(作者系大成企業(yè)研究院高級研究員)

分享

分享

京公網(wǎng)安備 11010802028547號