王永利2022-11-03 08:53

![]()

王永利/文

2020年新冠肺炎疫情全球蔓延,特別是2022年俄烏沖突爆發(fā)以來(lái),世界格局進(jìn)入深刻變化時(shí)期,中國(guó)面臨的國(guó)際局勢(shì)日趨復(fù)雜嚴(yán)峻,國(guó)內(nèi)改革發(fā)展穩(wěn)定面臨更加突出的挑戰(zhàn),在這種大背景下,金融數(shù)據(jù)變化情況表明,中國(guó)總體上保持了宏觀政策的靈活適度與積極穩(wěn)健。

2019年以來(lái)主要金融數(shù)據(jù)變化情況

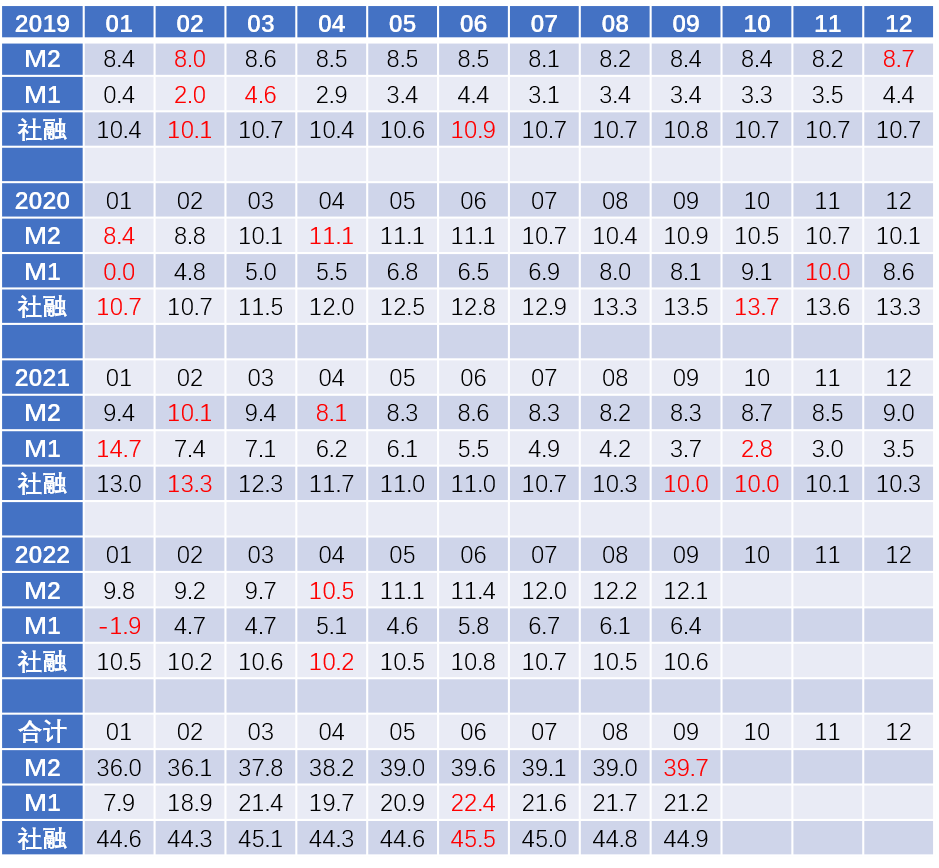

2019-2022年廣義貨幣M2、狹義貨幣M1和社會(huì)融資規(guī)模(社融)各月增速變化情況見(jiàn)下表:

2019-2022年M2、M1和社融各月增速(%)

數(shù)據(jù)來(lái)源:中國(guó)人民銀行金融統(tǒng)計(jì)數(shù)據(jù)

2019年三大金融數(shù)據(jù)各月變化相當(dāng)穩(wěn)定:M2同比增速最低為2月的8.0%,最高為12月的8.7%,年內(nèi)高低相差僅為0.7個(gè)百分點(diǎn);M1同比增速最低為2月的2.0%,最高為3月的4.6%,主體保持在3.4%-4.4%之間;社融同比增速最低為2月的10.1%,最高為6月的10.9%,年內(nèi)高低相差僅為0.9個(gè)百分點(diǎn)。所以,2019年可以成為觀察2020年以來(lái)三大金融數(shù)據(jù)變化情況非常合適的基數(shù)。

2020年1月下旬,中國(guó)在全球范圍內(nèi)率先遭遇新冠肺炎疫情的猛烈沖擊,對(duì)經(jīng)濟(jì)社會(huì)運(yùn)行造成嚴(yán)重影響,國(guó)家隨之調(diào)整宏觀政策,加大社會(huì)救助和經(jīng)濟(jì)刺激力度,但又努力將刺激力度控制在合理范圍內(nèi),避免大水漫灌刺激過(guò)頭帶來(lái)新的風(fēng)險(xiǎn)。由此,M2同比增速在2020年1、2月的8.4%、8.8%基礎(chǔ)上,3月開(kāi)始明顯提升,并在4-6月穩(wěn)定在11.1%的最高水平。在實(shí)施強(qiáng)力抗疫并于6月率先使疫情得到嚴(yán)格控制之后,國(guó)家逐步收縮了宏觀政策刺激力度,M2同比增速自7月隨之下降,12 月回落至10.1%,年內(nèi)高低相差2.7個(gè)百分點(diǎn);社融同比增速從1、2月同樣的10.7%,3月開(kāi)始快速拉升,10月達(dá)到最高的13.7%。之后有所回落,12月為13.3%,年內(nèi)高低相差3個(gè)百分點(diǎn)。M1同比增速從2月開(kāi)始呈現(xiàn)出不斷提升的態(tài)勢(shì),11月達(dá)到最高的10.0%,年內(nèi)高低相差10個(gè)百分點(diǎn),出現(xiàn)了罕見(jiàn)的大幅反彈。

進(jìn)入2021年,隨著新冠疫情繼續(xù)得到很好控制,加之上年同期經(jīng)濟(jì)增速大幅下滑,一季度經(jīng)濟(jì)同比增速高達(dá)18.3%,國(guó)家隨之進(jìn)一步收縮宏觀政策,M2同比增速從4月份明顯下降,當(dāng)月僅增長(zhǎng)8.1%;M1同比增速從2月開(kāi)始保持逐月下降態(tài)勢(shì),從1月的14.7%下降到10月的2.8%;社融同比增速從3月開(kāi)始持續(xù)下降,9、10月份同比增長(zhǎng)均為10%。但受到國(guó)際國(guó)內(nèi)多重因素影響,經(jīng)濟(jì)運(yùn)行面臨需求收縮、供給沖擊、預(yù)期轉(zhuǎn)弱三重疊加沖擊,進(jìn)入四季度,經(jīng)濟(jì)增長(zhǎng)下行壓力明顯加大,國(guó)家遂開(kāi)始加大宏觀政策支持力度,M2、M1和社融同比增速有所回升,但回升幅度不大。

在2021年四季度基礎(chǔ)上,2022年2月下旬又爆發(fā)了俄烏沖突,俄隨即遭到美西方國(guó)家不斷加碼的嚴(yán)厲制裁,推動(dòng)國(guó)際局勢(shì)陡然趨緊,全球產(chǎn)業(yè)鏈供應(yīng)鏈進(jìn)一步遭受沖擊;3月開(kāi)始,新冠疫情再次大范圍沖擊中國(guó),對(duì)中國(guó)經(jīng)濟(jì)社會(huì)運(yùn)行以及進(jìn)出口貿(mào)易產(chǎn)生深刻影響;在多重因素影響下,美歐等很多經(jīng)濟(jì)體面臨超出預(yù)期的高通脹壓力,不得不大幅扭轉(zhuǎn)前期實(shí)施的零利率和量化寬松貨幣政策,美國(guó)更是連續(xù)推出大幅加息舉措,美元指數(shù)隨之大幅上升,歐元、日元、英鎊等非美貨幣紛紛貶值,人民幣對(duì)美元也出現(xiàn)很大貶值壓力。在這種非常復(fù)雜的情況下,中國(guó)保持足夠的定力,堅(jiān)持穩(wěn)中求進(jìn),在全力抗擊新冠疫情的同時(shí),貨幣政策上沒(méi)有跟隨美國(guó)進(jìn)行加息,而是實(shí)事求是地推動(dòng)適時(shí)降息降準(zhǔn),并加大定向性結(jié)構(gòu)化政策工具實(shí)施,不斷降低社會(huì)融資成本,同時(shí)采取必要措施(如提高外匯存款準(zhǔn)備金率、遠(yuǎn)期結(jié)匯風(fēng)險(xiǎn)準(zhǔn)備金率、增加匯率報(bào)價(jià)逆周期因子、適量出售外匯儲(chǔ)備等)抑制人民幣匯率過(guò)快貶值,努力維持匯率相對(duì)穩(wěn)定;在財(cái)政政策上則加大稅費(fèi)減免或緩繳力度,加大專項(xiàng)再貸款財(cái)政貼息,加大社會(huì)保障力度,采取措施擴(kuò)投資、促消費(fèi)、穩(wěn)外貿(mào)。這推動(dòng)M2、M1同比增速自4月開(kāi)始保持穩(wěn)定提升,盡管面臨很大阻力,回升幅度不是很大。

從2020-2022年三大金融數(shù)據(jù)可以看到的

2020年新冠肺炎疫情全球蔓延,特別是2022年俄烏沖突爆發(fā)以來(lái),世界格局進(jìn)入深刻變化時(shí)期,中國(guó)面臨的國(guó)際局勢(shì)日趨復(fù)雜嚴(yán)峻,國(guó)內(nèi)改革發(fā)展穩(wěn)定面臨更加突出的挑戰(zhàn),在這種大背景下,金融數(shù)據(jù)變化情況表明,中國(guó)總體上保持了宏觀政策的靈活適度與積極穩(wěn)健。從4年合計(jì)數(shù)據(jù)看,除1、2月春節(jié)前后M2、M1和社融慣例同比增速較低外,總體保持了基本穩(wěn)定。

以2019年為基礎(chǔ),通過(guò)2020年以來(lái)金融數(shù)據(jù)的變化情況可以看出:

1、對(duì)金融數(shù)據(jù)的觀察不能僅局限于當(dāng)年同比增速變化上。在出現(xiàn)重大事件沖擊下,經(jīng)濟(jì)形勢(shì)可能發(fā)生重大變化,宏觀政策必須做出相應(yīng)的調(diào)整,主要金融數(shù)據(jù)必然相應(yīng)出現(xiàn)較大變化,不能找準(zhǔn)基礎(chǔ)并連續(xù)跟蹤其2-3年(至少2年)的數(shù)據(jù)變化,僅僅局限于當(dāng)年同比數(shù)據(jù)的結(jié)果,往往會(huì)忽視基數(shù)變化而得出偏離實(shí)際的結(jié)論。這是在做宏觀經(jīng)濟(jì)數(shù)據(jù)分析時(shí)必須注意到的重要一點(diǎn)。

2、M2是最重要最基本的金融數(shù)據(jù)。從上表呈現(xiàn)的金融數(shù)據(jù)變化情況可以看出,M2同比增速變化相對(duì)M1和社融是最為平穩(wěn)的,也是與GDP、CPI變化相關(guān)度最高的指標(biāo),因?yàn)镸2包含了企事業(yè)單位及居民個(gè)人等社會(huì)主體持有的現(xiàn)金、存款、貨幣市場(chǎng)基金等全部貨幣,是各種貨幣影響因素變化結(jié)果的最終體現(xiàn),是貨幣政策最應(yīng)關(guān)注的最重要最基本的指標(biāo)。

3、M1的變化是很大的,甚至是無(wú)序的。與M2包含所有貨幣不同,M1只是包括流通中現(xiàn)金(M0)與企事業(yè)單位的結(jié)算類活期存款,其中變化最大的是企事業(yè)單位的結(jié)算類活期存款,既受到企事業(yè)單位銷售收入、增加貸款及政府撥款等資金入賬的影響,也受到對(duì)外支付貨款、償還貸款本息、繳納財(cái)政稅費(fèi)、發(fā)放職工工資等資金出賬的影響,其變化往往很大且無(wú)常規(guī),其與M2同比增速偏離程度可能非常大(2020年1月,M1同比增速低于M2同比增速8.4個(gè)百分點(diǎn);2021年1月則高于M2同比增速5.3個(gè)百分點(diǎn);2022年1月受到基數(shù)因素影響,再次低于M2同比增速11.7個(gè)百分點(diǎn))。

一般而言,M1同比增速攀升,反映企業(yè)經(jīng)營(yíng)活動(dòng)趨于活躍,銷售回款增多,或獲得貸款增加,或者事業(yè)單位獲得的撥款得到擴(kuò)張;M1同比增速下滑,則反映出企業(yè)經(jīng)營(yíng)活動(dòng)趨于蕭條,銷售回款減少,或貸款增加不多,或者事業(yè)單位開(kāi)支加大,存款減少。但需要注意的是,作為企事業(yè)單位,其結(jié)算類活期存款并不是越多越好,而是需要在平衡好流動(dòng)性與盈利性的關(guān)系基礎(chǔ)上,盡可能減少這類收益率低的活期存款占用,所以,常態(tài)下,M1同比增速不應(yīng)太高,特別是不應(yīng)高于M2的增速。

4、社融與M2并不是完全對(duì)應(yīng)的。社會(huì)融資規(guī)模是指一定時(shí)期內(nèi)(每月、每季或每年)實(shí)體經(jīng)濟(jì)從金融體系獲得的全部融資總額,與M2并非完全對(duì)應(yīng)。比如,M2僅指人民幣貨幣總量,而社融中不僅包括人民幣貸款,還包括外幣貸款;社融中包括的未貼現(xiàn)銀行承兌匯票并未實(shí)現(xiàn)真正的信貸投放,不會(huì)增加貨幣總量;嚴(yán)格意義上的委托貸款、信托貸款以及企業(yè)或個(gè)人購(gòu)買(mǎi)股票、債券(包括政府債券和企業(yè)債券)等,都屬于社會(huì)主體間的直接融資,會(huì)增加社融規(guī)模,但不會(huì)增加貨幣總量,甚至政府發(fā)債還會(huì)減少貨幣總量等。同時(shí),由于存款利息收入會(huì)增加存款(M2),貸款利息支出會(huì)減少存款(M2),所以,銀行加息或降息,不會(huì)直接影響社融變化,但可能會(huì)對(duì)M2產(chǎn)生一定影響;銀行核銷不良貸款,會(huì)減少貸款余額,影響社融增長(zhǎng)速度,但不會(huì)直接影響到貨幣總量;在由央行代理國(guó)庫(kù)情況下,財(cái)政稅費(fèi)收繳與政府債券發(fā)行等,減少貨幣總量,而財(cái)政擴(kuò)大開(kāi)支或償還債券本息,會(huì)擴(kuò)大貨幣總量,但這些并不會(huì)同樣影響社融規(guī)模。

由于上述因素的存在,一般而言,同一時(shí)點(diǎn)的社融規(guī)模會(huì)大于M2的余額。比如,2022年9月末,社會(huì)融資規(guī)模存量為340.65萬(wàn)億元,而M2余額僅為262.66萬(wàn)億元,二者相差約78萬(wàn)億元。同時(shí),一般情況下社融增速也會(huì)高于M2增速(2019年基本上高出2個(gè)百分點(diǎn)),當(dāng)然,特殊情況下M2增速也會(huì)高于社融增速。其中,自2022年4月開(kāi)始,M2增速一反常態(tài),持續(xù)高于社融增速。

5、財(cái)政政策與貨幣政策的配合在加強(qiáng)。2020年新冠肺炎疫情爆發(fā)后,央行快速推動(dòng)降息降準(zhǔn),擴(kuò)大貨幣投放,財(cái)政也積極配合,擴(kuò)大政府債券發(fā)行(2020年政府債券發(fā)行同比增長(zhǎng)22.1%,遠(yuǎn)高于2019年的14.3%)和開(kāi)支等,推動(dòng)M2、M1和社融增速比上年同期明顯提升。2021年一季度經(jīng)濟(jì)增速高漲,隨后宏觀政策明顯收縮(2021年政府債券發(fā)行同比增長(zhǎng)15.2%),M2、M1和社融增速比上年同期明顯下降。在經(jīng)濟(jì)增速大幅下滑后,下半年開(kāi)始逐步加大經(jīng)濟(jì)刺激力度。

2022年3月再次遭遇新冠疫情的嚴(yán)重沖擊,但面臨美元進(jìn)入加息周期且加息幅度很大,美元指數(shù)大幅提升,人民幣出現(xiàn)日趨強(qiáng)化的貶值壓力,此時(shí)繼續(xù)實(shí)施大幅降息降準(zhǔn)已不現(xiàn)實(shí)。這種情況下,國(guó)家加大財(cái)政政策擴(kuò)張力度,除加大政府債券發(fā)行(到9月末同比增長(zhǎng)16.9%)和政府開(kāi)支(包括對(duì)專項(xiàng)貸款進(jìn)行貼息)外,還實(shí)施大規(guī)模稅費(fèi)及社保減免或緩繳(其中,中央銀行也積極支持,向中央財(cái)政專項(xiàng)上繳結(jié)存利潤(rùn)超過(guò)1萬(wàn)億元)。因?yàn)樯鐣?huì)主體繳納稅費(fèi)與社保,會(huì)減少其存款,直接影響M2規(guī)模。而稅費(fèi)與社保的減免或緩繳,就不會(huì)減少社會(huì)主體的存款,實(shí)際上等于國(guó)家為其提供了一種“免息貸款”,但并不計(jì)入社融之中,這成為2022年4月以來(lái)M2同比增速超過(guò)社融的重要原因。這也反映出2022年財(cái)政政策在加大社會(huì)支持力度,從另外途徑推動(dòng)社會(huì)融資成本降低方面做出了積極嘗試。

考慮到年內(nèi)乃至明年3月美元仍有大幅加息空間,歐元、英鎊等主要貨幣也存在加息壓力,人民幣繼續(xù)降息的空間有限,為穩(wěn)經(jīng)濟(jì)促就業(yè),今后一段時(shí)間仍需保持合理的財(cái)政政策擴(kuò)張力度,更好地加強(qiáng)財(cái)政政策與貨幣政策的協(xié)調(diào)配合與方式創(chuàng)新。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

訂閱

訂閱